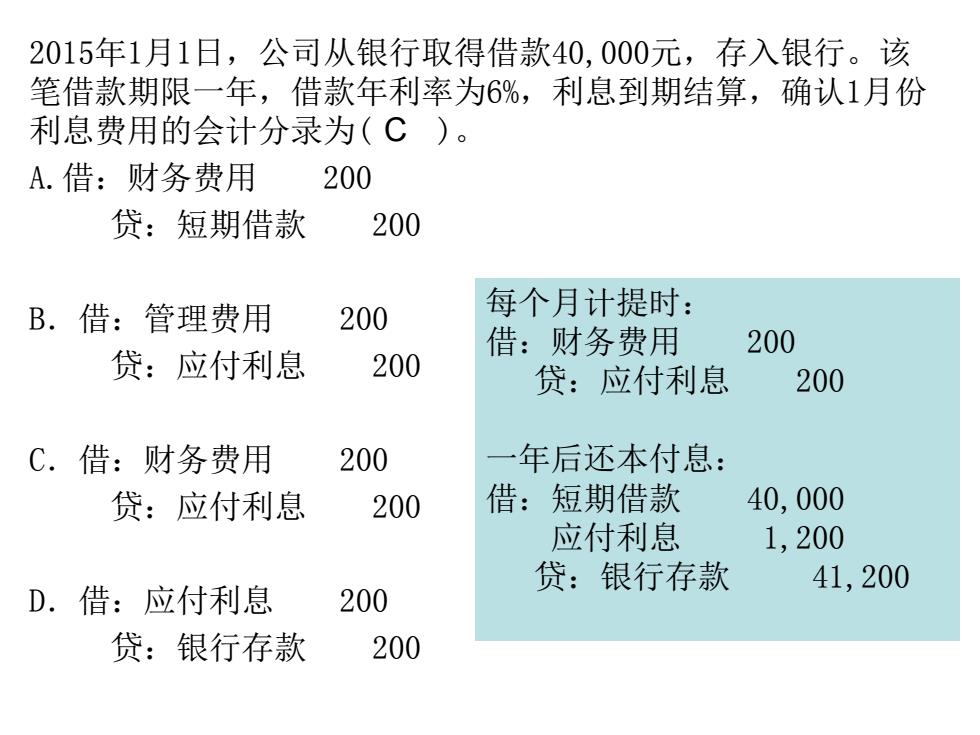

2015年1月1日,公司从银行取得借款40,000元,存入银行。该 笔借款期限一年,借款年利率为6%,利息到期结算,确认1月份 利息费用的会计分录为(C)。 A.借:财务费用 200 贷:短期借款 200 B.借:管理费用 200 每个月计提时: 借:财务费用 200 贷:应付利息 200 贷:应付利息 200 C.借:财务费用 200 年后还本付息: 贷:应付利息 200 借:短期借款 40,000 应付利息 1,200 贷:银行存款 41,200 D.借:应付利息 200 贷:银行存款 200

2015年1月1日,公司从银行取得借款40,000元,存入银行。该 笔借款期限一年,借款年利率为6%,利息到期结算,确认1月份 利息费用的会计分录为( )。 A.借:财务费用 200 贷:短期借款 200 B.借:管理费用 200 贷:应付利息 200 C.借:财务费用 200 贷:应付利息 200 D.借:应付利息 200 贷:银行存款 200 C 每个月计提时: 借:财务费用 200 贷:应付利息 200 一年后还本付息: 借:短期借款 40,000 应付利息 1,200 贷:银行存款 41,200

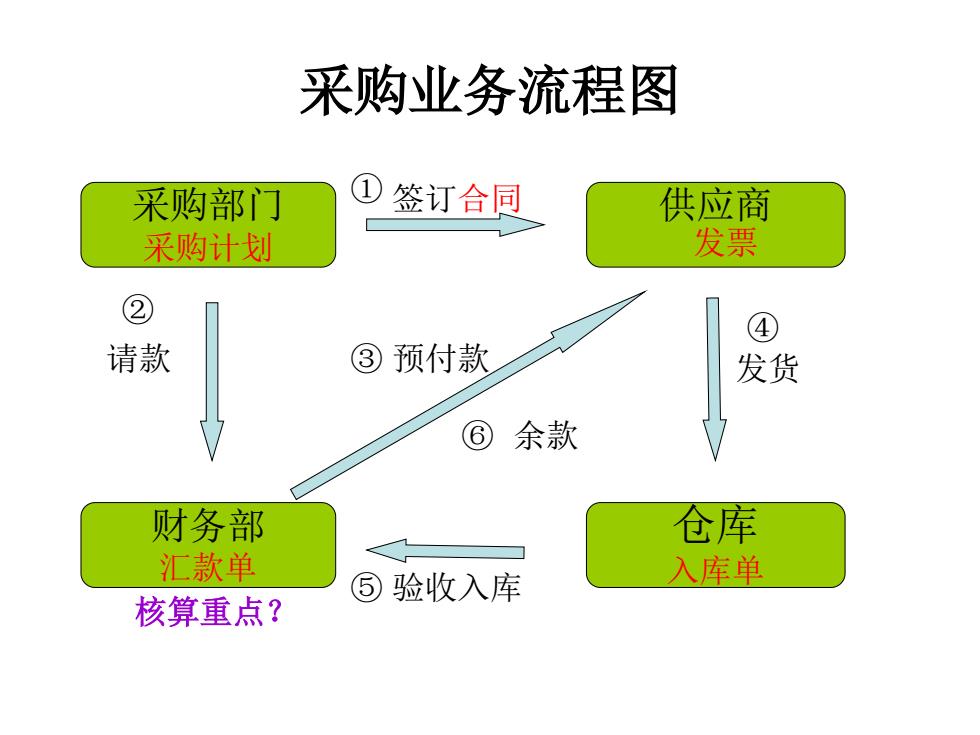

采购业务流程图 采购部门 签订合同 供应商 采购计划 发票 ② ④ 请款 ③预付款 发货 余款 财务部 仓库 汇款单 ⑤验收入库 入库单 核算重点?

采购业务流程图 采购部门 采购计划 财务部 汇款单 仓库 入库单 签订合同 供应商 请款 预付款 发货 验收入库 ① ② ③ ④ ⑥ 余款 ⑤ 发票 核算重点?

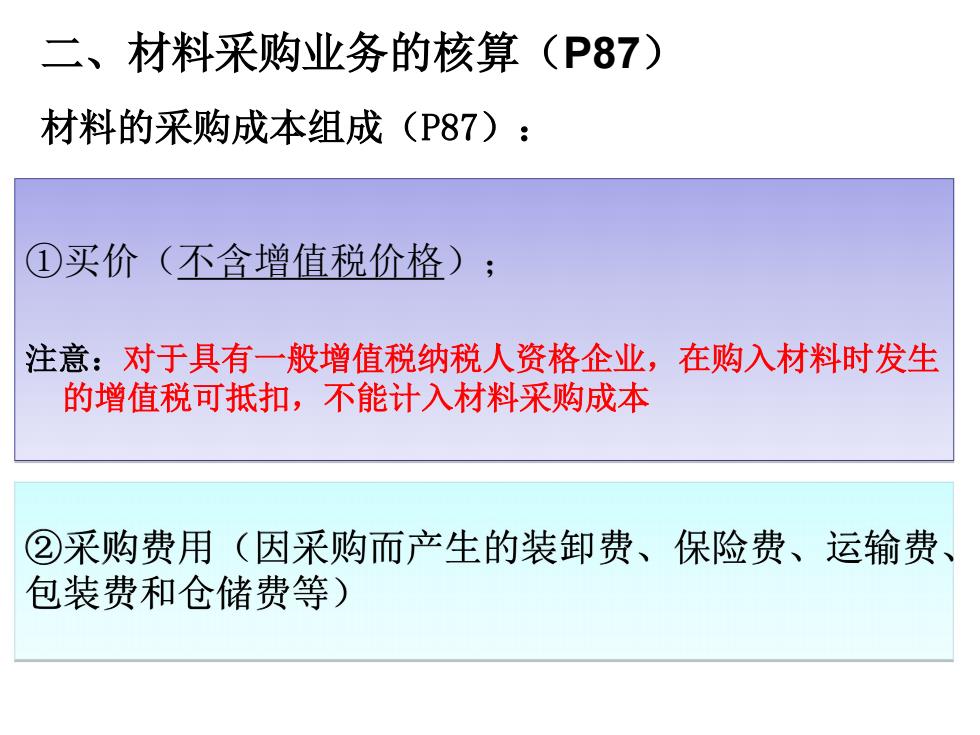

二、材料采购业务的核算(P87) 材料的采购成本组成(P87): ①买价(不含增值税价格); 注意:对于具有一般增值税纳税人资格企业,在购入材料时发生 的增值税可抵扣,不能计入材料采购成本 ②采购费用(因采购而产生的装卸费、保险费、运输费、 包装费和仓储费等)

②采购费用(因采购而产生的装卸费、保险费、运输费、 包装费和仓储费等) ①买价(不含增值税价格); 注意:对于具有一般增值税纳税人资格企业,在购入材料时发生 的增值税可抵扣,不能计入材料采购成本 材料的采购成本组成(P87): 二、材料采购业务的核算(P87)

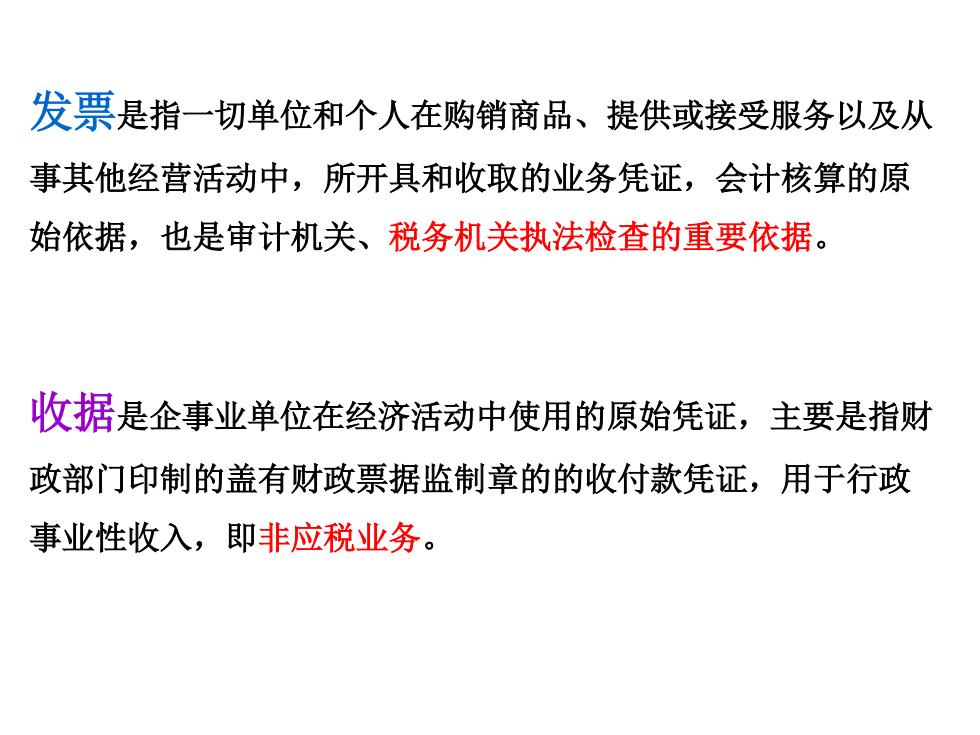

发票是指一切单位和个人在购销商品、提供或接受服务以及从 事其他经营活动中,所开具和收取的业务凭证,会计核算的原 始依据,也是审计机关、税务机关执法检查的重要依据。 收据是企事业单位在经济活动中使用的原始凭证,主要是指财 政部门印制的盖有财政票据监制章的的收付款凭证,用于行政 事业性收入,即非应税业务

发票是指一切单位和个人在购销商品、提供或接受服务以及从 事其他经营活动中,所开具和收取的业务凭证,会计核算的原 始依据,也是审计机关、税务机关执法检查的重要依据。 收据是企事业单位在经济活动中使用的原始凭证,主要是指财 政部门印制的盖有财政票据监制章的的收付款凭证,用于行政 事业性收入,即非应税业务

二、材料采购业务的核算(P87) 材料的采购成本:按历史实际成本入账 核算内容 结算方式 材料的实际采购成本组成(P87): ①买价(不含增值税价格); ②采购费用(因采购而产生的装卸费、保险费、运输 费、包装费和仓储费等) 注意:对于具有一般增值税纳税人资格企业,在购入 材料时发生的增值税可抵扣,不能计入材料采购成本

二、材料采购业务的核算(P87) 材料的采购成本:按历史/实际成本入账 结算方式 材料的实际采购成本组成(P87): ①买价(不含增值税价格); ②采购费用(因采购而产生的装卸费、保险费、运输 费、包装费和仓储费等) 注意:对于具有一般增值税纳税人资格企业,在购入 材料时发生的增值税可抵扣,不能计入材料采购成本 核算内容