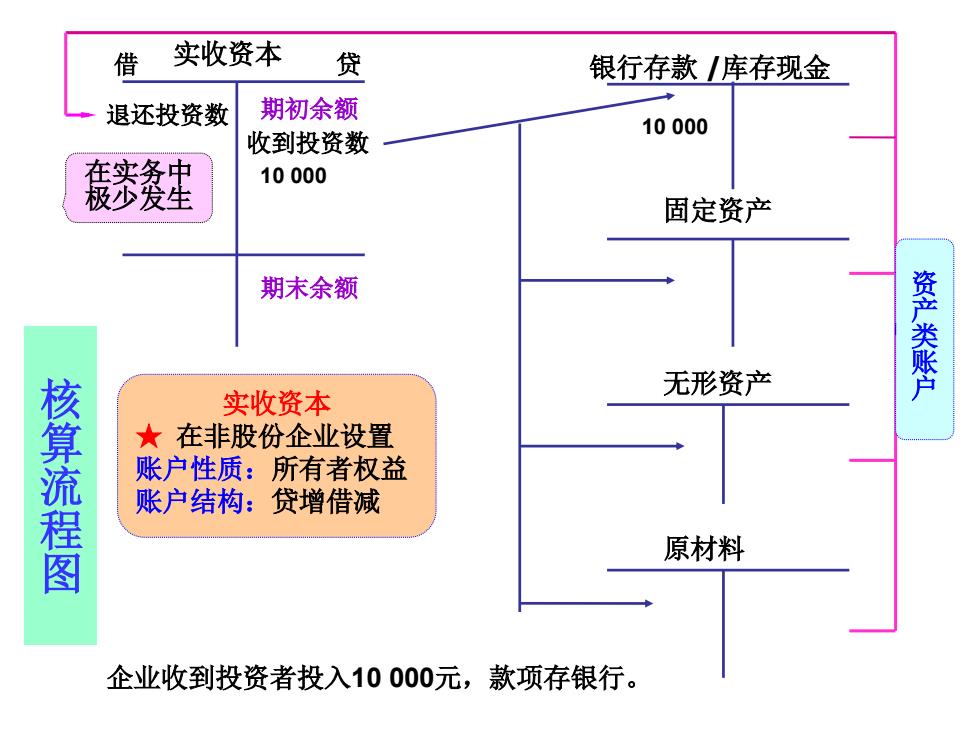

借 实收资本 贷 银行存款/库存现金 退还投资数 期初余额 10000 收到投资数 轰銮餐生 10000 固定资产 期末余额 资产类账户 无形资产 实收资本 核算流程图 ★在非股份企业设置 账户性质:所有者权益 账户结构:贷增借减 原材料 企业收到投资者投入10000元,款项存银行

实收资本 固定资产 原材料 核 算 流 程 图 收到投资数 退还投资数 在实务中 极少发生 期末余额 资 产 类 账 户 实收资本 ★ 在非股份企业设置 账户性质:所有者权益 账户结构:贷增借减 期初余额 借 贷 无形资产 银行存款 /库存现金 企业收到投资者投入10 000元,款项存银行。 10 000 10 000

核算举例: (1)JD奶茶馆接受刘强东投入资金2,000,000元,款项存入银行。 借:银行存款 2,000,000 贷:实收资本一刘强东 2,000,000 (2)JD奶茶馆接受股东刘强东投入设备一台,双方协商作价2,000,000元。 借:固定资产 2,000,000 贷:实收资本一刘强东 2,000,000 (3)JD奶茶馆接受奶茶妹妹的专业技术投资,经评估确认其价值为1,000,000 元 借:无形资产 1,000,000 贷:实收资本一奶茶妹妹 1,000,000 (4)经批准,JD奶茶馆同意股东奶茶妹妹撤资1,000,000元,以银行存款的方 式退还。 借:实收资本一奶茶妹妹 1,000,000 贷:银行存款 1,000,000

核算举例: (1)JD奶茶馆接受刘强东投入资金2,000,000元,款项存入银行。 借:银行存款 2,000,000 贷:实收资本—刘强东 2,000,000 (2)JD奶茶馆接受股东刘强东投入店铺一间, 双方协商作价2,000,000元。 借:固定资产 2,000,000 贷:实收资本—刘强东 2,000,000 (3)JD奶茶馆接受奶茶妹妹的专业技术投资,经评估确认其价值为1,000,000 元。 借:无形资产 1,000,000 贷:实收资本—奶茶妹妹 1,000,000 (4)经批准,JD奶茶馆同意股东奶茶妹妹撤资1,000,000元,以银行存款的方 式退还。 借:实收资本—奶茶妹妹 1,000,000 贷:银行存款 1,000,000 设备一台

投入资本小结 经济业务类型 会计处理 收到货币资金投入 借:银行存款 贷:实收资本 收到机器设备投入 借:固定资产 贷:实收资本 收到无形资产投入 借:无形资产 贷:实收资本 撤资 借:实收资本 贷:银行存款/固定资产/ 无形资产

投入资本小结 经济业务类型 会计处理 收到货币资金投入 借:银行存款 贷:实收资本 收到机器设备投入 借:固定资产 贷:实收资本 收到无形资产投入 借:无形资产 贷:实收资本 撤资 借:实收资本 贷:银行存款/固定资产/ 无形资产

2、借入资金:债权人投入 短期借款:期限在一年及一年以下的各种借款,主要 用于日常生产经营临时周转需要。 长期借款:限在一年以上的各种借款,主要用于大的 项目如扩大经营规模的工程项目建设

2、借入资金:债权人投入 短期借款:期限在一年及一年以下的各种借款,主要 用于日常生产经营临时周转需要。 长期借款:限在一年以上的各种借款,主要用于大的 项目如扩大经营规模的工程项目建设

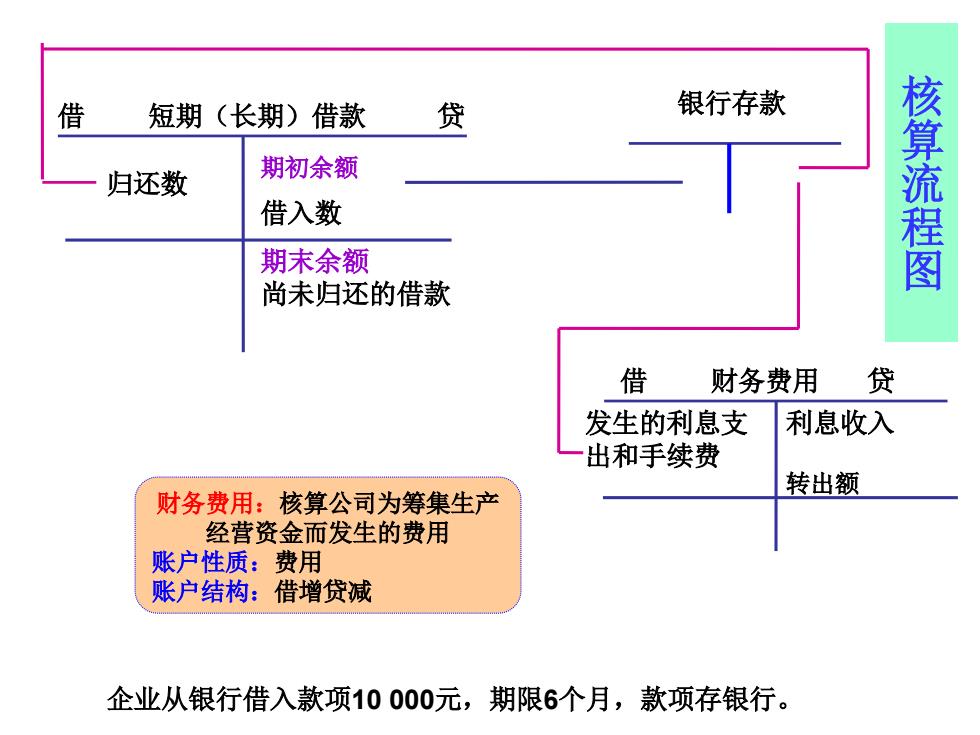

借 短期(长期)借款 贷 银行存款 归还数 期初余额 借入数 核算流程图 期末余额 尚未归还的借款 借 财务费用 贷 发生的利息支 利息收入 出和手续费 转出额 财务费用:核算公司为筹集生产 经营资金而发生的费用 账户性质:费用 账户结构:借增贷减 企业从银行借入款项10000元,期限6个月,款项存银行

借 短期(长期)借款 贷 借入数 归还数 期末余额 尚未归还的借款 银行存款 借 财务费用 贷 发生的利息支 出和手续费 利息收入 转出额 期初余额 财务费用:核算公司为筹集生产 经营资金而发生的费用 账户性质:费用 账户结构:借增贷减 核 算 流 程 图 企业从银行借入款项10 000元,期限6个月,款项存银行