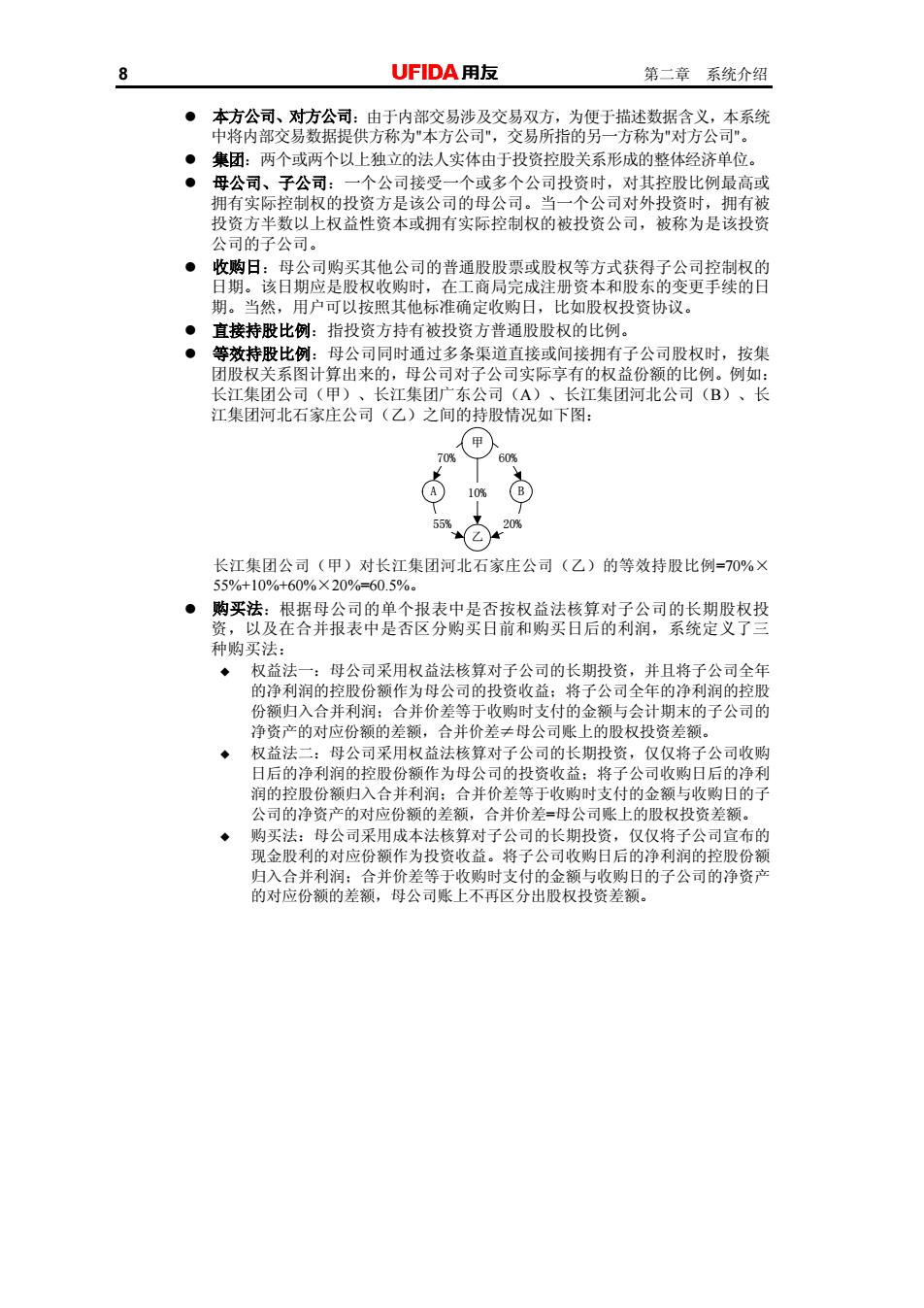

UFIDA用友 第二章系统介绍 本方司。对方公司.由王内办易涉及易双 为便于描述数据含义,本系统 中将内部交易数据提供方称为”本方公司,交易所指 方称为方公司■ ·集团:两个或两个以上独立的法人实体由于投资控股关系形成的整体经济单位 母司子及司】 一个公司接受 个或多个 司投资时,对其控股比例最高或 拥有实际控制权的投资方是该公司的母公司。 投资方半数以上权益性资本或拥有实际控制权的被投资公司,被称为是该投资 公司的子公司。 ·收购日:母公司购买其他公司的普通股股票或股权等方式获得子公司控制权的 日明。该日明是股权收购时,在工商局完成册贤本利 的变更手续的日 可以按照其他标 确定收购日, 比如股权投资协议。 直接持股比例:指投资方持有被投资方普通股股权的比例。 等效特股比例: 母公司同时通过多条道直接或间接拥有子公司股权时,按集 份公司(B 例如 石家生公司乙之间的持服情况如下 长江集团公司(甲)对长江集团河北石家庄公司(乙)的等效持股比例-70%× ▣ 种购买 权益法一:母公司采用权益法核算对子公司的长期投资 的净利润的控股份额作为母公司的投资收益 份额归入合并利润:合并价差等于收购时支付的金额与会计期末的子公司的 净资产的对应份额的差额,合并价差≠母公司账上的股权投资差额。 ◆权益法 母公可米用权益法核对子公可的长期投资,仪仅将子公可收 日后的净利润 控股 非为呼 的净资产的对应份 的差额,合并价差母公司账上的股权投资差额 购买法:母公司采用成本法核算对子公司的长期投资, 仅仅将子公司宜布的 现金股利的对应份额作为投资收益。将子公司收购日后的净利润的控股份额 归入合并利润:合并价差等于收购时支付的金额与收购日的子公司的净资产 的对应份额的差额,母公司账上不再区分出股权投资差额

8 第二章 系统介绍 z 本方公司、对方公司:由于内部交易涉及交易双方,为便于描述数据含义,本系统 中将内部交易数据提供方称为"本方公司",交易所指的另一方称为"对方公司"。 z 集团:两个或两个以上独立的法人实体由于投资控股关系形成的整体经济单位。 z 母公司、子公司:一个公司接受一个或多个公司投资时,对其控股比例最高或 拥有实际控制权的投资方是该公司的母公司。当一个公司对外投资时,拥有被 投资方半数以上权益性资本或拥有实际控制权的被投资公司,被称为是该投资 公司的子公司。 z 收购日:母公司购买其他公司的普通股股票或股权等方式获得子公司控制权的 日期。该日期应是股权收购时,在工商局完成注册资本和股东的变更手续的日 期。当然,用户可以按照其他标准确定收购日,比如股权投资协议。 z 直接持股比例:指投资方持有被投资方普通股股权的比例。 z 等效持股比例:母公司同时通过多条渠道直接或间接拥有子公司股权时,按集 团股权关系图计算出来的,母公司对子公司实际享有的权益份额的比例。例如: 长江集团公司(甲)、长江集团广东公司(A)、长江集团河北公司(B)、长 江集团河北石家庄公司(乙)之间的持股情况如下图: 甲 A 70% 55% B 乙 60% 10% 20% 长江集团公司(甲)对长江集团河北石家庄公司(乙)的等效持股比例=70%× 55%+10%+60%×20%=60.5%。 z 购买法:根据母公司的单个报表中是否按权益法核算对子公司的长期股权投 资,以及在合并报表中是否区分购买日前和购买日后的利润,系统定义了三 种购买法: 权益法一:母公司采用权益法核算对子公司的长期投资,并且将子公司全年 的净利润的控股份额作为母公司的投资收益;将子公司全年的净利润的控股 份额归入合并利润;合并价差等于收购时支付的金额与会计期末的子公司的 净资产的对应份额的差额,合并价差≠母公司账上的股权投资差额。 权益法二:母公司采用权益法核算对子公司的长期投资,仅仅将子公司收购 日后的净利润的控股份额作为母公司的投资收益;将子公司收购日后的净利 润的控股份额归入合并利润;合并价差等于收购时支付的金额与收购日的子 公司的净资产的对应份额的差额,合并价差=母公司账上的股权投资差额。 购买法:母公司采用成本法核算对子公司的长期投资,仅仅将子公司宣布的 现金股利的对应份额作为投资收益。将子公司收购日后的净利润的控股份额 归入合并利润;合并价差等于收购时支付的金额与收购日的子公司的净资产 的对应份额的差额,母公司账上不再区分出股权投资差额

第二章系统介绍 UFIDA用友 9 长期投资账面值:长期投资账面值从其二级科目构成来看在本文定义为包括长 期投资成本、 长期投资股权投资差 长期投资损益调整和长期投资股权投 资准备。特别注意该账面值不包括长期投资减值准备。权益法 下,长期 投资账面值等于长期投资下的四个三 级料目:成本、股权资 差额、 的长期 的长期投资成本 指东 科目金 、报系然由 理 格由的数值苗 以便让系统 脱离最初 报表格式后,也能“理解”其正确含义,以使完成对指标的检索、展开式报表 等功能 ·复合指标:是以基础指标为元素,对基础指标的进一步扩展:例如:流动比率 ÷流动负债,流动比率就是一个复合指标,它在最初定义的报表 。汇总分类建产汇总分类是为了解决对于同一样表在同金计期间里,因为法 总报表, 建立“家电”、“汽车”两个汇总分类来解决这个问题。 ●定基对比分析:以某一期的报表数据作为基数其他名期与之对比计算差额和 百分比,以观察其变化趋势。 ·环比对比分析:以当期的数据和上一期数据进行比较,计算趋势差额和百分比, 以观察每期的增减变化情况。 休息一会儿

第二章 系统介绍 9 z 长期投资账面值:长期投资账面值从其二级科目构成来看在本文定义为包括长 期投资-成本、长期投资-股权投资差额、长期投资-损益调整和长期投资-股权投 资准备。特别注意该账面值不包括长期投资减值准备。权益法一、二下,长期 投资账面值等于长期投资下的四个二级科目:成本、股权投资差额、损益调整 和股权投资准备的和。购买法下,长期投资账面值即是收购日的长期投资成本 (含商誉或合并价差),同母公司账上的长期投资科目金额相等。 z 基础指标:合并报表系统中的基础指标,您可以理解为报表格式中的数值单元 格,它是为了反映数值单元格的经济意义,以便让系统在数值脱离最初定义的 报表格式后,也能“理解”其正确含义,以便完成对指标的检索、展开式报表 等功能。 z 复合指标:是以基础指标为元素,对基础指标的进一步扩展;例如:流动比率 = 流动资产 ÷ 流动负债,流动比率就是一个复合指标,它在最初定义的报表 格式中并不存在。 z 汇总分类:建立汇总分类是为了解决对于同一样表在同一会计期间里,因为选 择不同的参与汇总的公司,而需要生成不同汇总结果的问题。例如,某一涉及 多行业集团,在同一会计期间中需要按组织结构中家电行业的公司生成一套汇 总报表,又需要按组织结构中汽车行业的公司生成一套汇总报表时,他就可以 建立“家电”、“汽车”两个汇总分类来解决这个问题。 z 定基对比分析:以某一期的报表数据作为基数,其他各期与之对比,计算差额和 百分比,以观察其变化趋势。 z 环比对比分析:以当期的数据和上一期数据进行比较,计算趋势差额和百分比, 以观察每期的增减变化情况。 休息一会儿

第3章 应用指南 3.1操作流程 第一步系统初始 1.产品安装及基础设置,详细操作请先参阅《系统管理手册》。 D建立集团账套:在8【系统管理】建立集团账套,集团账套必领到服务器上以 习设的身 目成】对账套所屈集团的 RPU8】【企业应用平台】一【基础档案】一【集 3)设立权限:权限包括功能权限、数据权限两类, 设立功能权限:进入【用友ERPU8】-【系统服务】一【系统管理】进行 用户及功能权限的设置, 注意 公可的功能 设立数据权限:选择【用友ERPU8】-【企业应用平台】一【数据权限】 对用户进行可操作公司的数据权限设置 2. 登合并报表系续:择用友集应用在合并泰表 母公司利 本系统中,集团本部母公司的角色由分析公司担 ◆ 如果采用的不是完全集中式生成合并报表的方式,那么非分析公司可以用 以下步骤中,分析公司有对应权限的操作员登录时可以操作所有功能:在合并报表 系统集团树上始终处于末级节点的非分析公司只具有填报、对账的功能,逐级合并 中如果在集团树上处于不是末级节点的非分析公司,即是一个公司分类时,这样的 非分析公司还可以完成数据权限范围内的填报管理和合并功能。 第二步确定分析公司 3.设置分析公司:先创建私有数据库,再选定分析公司,并将分析公司与私有数 据库关联。这时,用户在合并报表系统中的权限确定

第 3 章 应用指南 3.1 操作流程 第一步 系统初始 1. 产品安装及基础设置,详细操作请先参阅《系统管理手册》。 1)建立集团账套:在 U8【系统管理】建立集团账套,集团账套必须到服务器上以 admin 的身份登陆建立。 2) 设立实体公司:选择【用友 ERP-U8】-【企业应用平台】-【基础档案】-【集 团目录】对账套所属集团的实体公司进行设定。 3) 设立权限:权限包括功能权限、数据权限两类。 z 设立功能权限:进入【用友 ERP-U8】-【系统服务】-【系统管理】进行 用户及功能权限的设置。 注意 z 在合并报表系统中,系统管理这里的设置只是功能权限的一部分,它还将同分析公司、非分析 公司的功能权限相结合,共同组成合并报表系统中完整的功能权限控制。 z 设立数据权限:选择【用友 ERP-U8】-【企业应用平台】-【数据权限】 对用户进行可操作公司的数据权限设置。 2. 登录合并报表系统:选择【用友 ERP-U8】-【集团应用】-【合并报表】,输入 用户信息登录系统,要先在【操作公司选择】中选定所在公司。合并报表要由 母公司和子公司共同完成。在本系统中,集团本部母公司的角色由分析公司担 任,其他公司角色由非分析公司担任。 如果采用的是完全集中式生成合并报表的方式,那么分析公司与非分析公司 始终使用的是同一套系统,非分析公司没有自己的数据。 如果采用的不是完全集中式生成合并报表的方式,那么非分析公司可以用 UFO 为离线端,离线录入个别报表、内部交易数据后,在线传输或磁盘传报 给分析公司。 以下步骤中,分析公司有对应权限的操作员登录时可以操作所有功能;在合并报表 系统集团树上始终处于末级节点的非分析公司只具有填报、对账的功能,逐级合并 中如果在集团树上处于不是末级节点的非分析公司,即是一个公司分类时,这样的 非分析公司还可以完成数据权限范围内的填报管理和合并功能。 第二步 确定分析公司 3. 设置分析公司:先创建私有数据库,再选定分析公司,并将分析公司与私有数 据库关联。这时,用户在合并报表系统中的权限确定

第三章应用指南 UFIDA用友 11 第三步简易应用流程与方案 务的机构能够快速实施应用用友合并报表。 己经预置好了。关于更多说明,请阅"简易应用流程与方案"章节。 ·如果不需要启用,则您根据实际情况完成以后各步骤的工作。 第四步确定数据采集格式 启用合并科目 设计样表格式 定义审核公式、取数函数 下发:将样表的审核级别控制和文字填报说明下发到内部各公司。 第五步 填报期报 8. 在线填报时:登录系统,选择操作公司,填报、审核、上报期报。填报样表时, 只能输入显示为白色的单元格,如单元格显示为灰色,表明这里是分析公司给 予的项目提示或定义的计算公式,样表中已定义单元公式的,数据录入后将自 动运算显示运算结果。数据录入完毕后,执行审核、上报。 9.离线填报时:请阅“离线应用”章节。 第六步合并、汇总、检索前的初始工作 如果以后需要按公司分类统计和管理报表数据,请定义并且启用集团树 11.合并前的初始:定义工作底稿、定义抵销关系 12.汇总前的初始:如果需要查询展开式汇总报表,请定义基础指标 13.检索前的初始:定义基础指标、检索指标 第七步编制合并报表 各公司数据上报完毕后,就可执行生成合并报表的相关操作。 14.定义合并分类:合并分类是按集团树进行管理的,在一棵集团树中合并分类根 据实际需要设定,可以是一个或多个。 15.新增合并实例:在合并分类中确定生成合并报表的会计期间,合并实例每期都 增 16. 策制抵销分录:系统可以依据设定抵销关系自动生成,用户也可根据个别情况 17.生成合并报表:系统将数据归集根据预定算法自动生成。 18.数据查询:可以进行合并报表、工作底稿、抵销分录、投资与权益表的查询

第三章 应用指南 11 第三步 简易应用流程与方案 这时您可以启用系统预置的简易应用流程与方案,这是一个预置了成套初始工作的 模板。它可以使初学合并报表的用户和一些象会计师事务所这样具有较规范合并业 务的机构能够快速实施应用用友合并报表。 z 如果需要启用,则以后步骤中的 4.定义、启用合并科目 5.设计样表格式 11. 合并前的初始:定义工作底稿、定义抵销关系 的工作就不需要您定义了,系统 已经预置好了。关于更多说明,请阅"简易应用流程与方案"章节。 z 如果不需要启用,则您根据实际情况完成以后各步骤的工作。 第四步 确定数据采集格式 4. 定义、启用合并科目。 5. 设计样表格式。 6. 定义审核公式、取数函数。 7. 下发:将样表的审核级别控制和文字填报说明下发到内部各公司。 第五步 填报期报 8. 在线填报时:登录系统,选择操作公司,填报、审核、上报期报。填报样表时, 只能输入显示为白色的单元格,如单元格显示为灰色,表明这里是分析公司给 予的项目提示或定义的计算公式,样表中已定义单元公式的,数据录入后将自 动运算显示运算结果。数据录入完毕后,执行审核、上报。 9. 离线填报时:请阅”离线应用”章节。 第六步 合并、汇总、检索前的初始工作 10. 如果以后需要按公司分类统计和管理报表数据,请定义并且启用集团树。 11. 合并前的初始:定义工作底稿、定义抵销关系 12. 汇总前的初始:如果需要查询展开式汇总报表,请定义基础指标 13. 检索前的初始:定义基础指标、检索指标 第七步 编制合并报表 各公司数据上报完毕后,就可执行生成合并报表的相关操作。 14. 定义合并分类:合并分类是按集团树进行管理的,在一棵集团树中合并分类根 据实际需要设定,可以是一个或多个。 15. 新增合并实例:在合并分类中确定生成合并报表的会计期间,合并实例每期都 需新增。 16. 编制抵销分录:系统可以依据设定抵销关系自动生成,用户也可根据个别情况 手工编制。 17. 生成合并报表:系统将数据归集根据预定算法自动生成。 18. 数据查询:可以进行合并报表、工作底稿、抵销分录、投资与权益表的查询

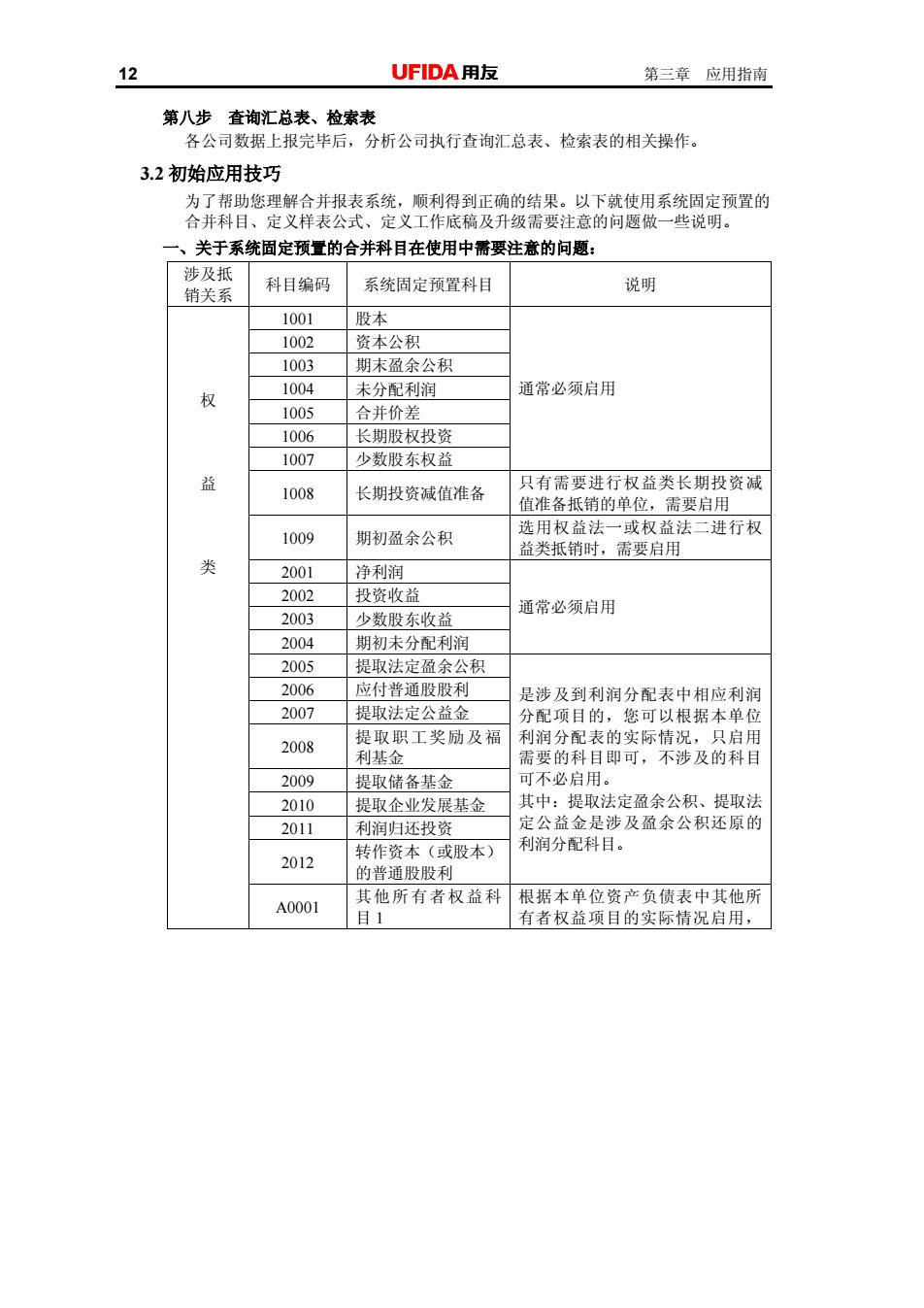

12 UFIDA用友 第三章应用指南 第八步查询汇总表、检紫表 各公司数据上报完毕后,分析公司执行查询汇总表、检索表的相关操作。 3.2初始应用技巧 为了帮助您理解合并报表系统,顺利得到正确的结果。以下就使用系统因定预置的 合并科目、定义样表公式、定义工作底稿及升级需要注意的问顺做一些说明。 一、关于系统固定预置的合并科目在使用中需要注意的问题: 科目编码 系统周定预置科目 说明 1001 股本 1002 资本公积 1003 期末盈余公积 1004 未分配利润 通常必须启用 1005 合并价差 1006 长相船知妈咨 1007 少数股东权益 1008 长期投资减值准备 只有需要进行权益类长期投资减 值准备抵销的单位, 需要启月 选用权器 1009 期初盈余公积 进行权 益类抵销时,需要启用 2001 争利润 20 投资收益 200 少数股东收益 通常必须启用 2004 期初来分配利国 2005 提取法定盈余公积 2006 应付普通股股利 2007 提取法定公益金 是及到利润分配表中相穴利润 2008 提取职工奖励及福 帮只启 要的科即可,不涉及的科目 2009 提取储备基金 可不必启用 201 提取 业发展基金 其中:提取法定盈余公积、提取法 2011 利润归还投资 定公益金是涉及盈余公积还原的 转作资本(或股本) 利润分和科日。 2012 的普通 A0001 其他所有者权益科 根据本单位资产负债表中其他所 有者权益项的实际情况启用

12 第三章 应用指南 第八步 查询汇总表、检索表 各公司数据上报完毕后,分析公司执行查询汇总表、检索表的相关操作。 3.2 初始应用技巧 为了帮助您理解合并报表系统,顺利得到正确的结果。以下就使用系统固定预置的 合并科目、定义样表公式、定义工作底稿及升级需要注意的问题做一些说明。 一、关于系统固定预置的合并科目在使用中需要注意的问题: 涉及抵 销关系 科目编码 系统固定预置科目 说明 1001 股本 1002 资本公积 1003 期末盈余公积 1004 未分配利润 1005 合并价差 1006 长期股权投资 1007 少数股东权益 通常必须启用 1008 长期投资减值准备 只有需要进行权益类长期投资减 值准备抵销的单位,需要启用 1009 期初盈余公积 选用权益法一或权益法二进行权 益类抵销时,需要启用 2001 净利润 2002 投资收益 2003 少数股东收益 2004 期初未分配利润 通常必须启用 2005 提取法定盈余公积 2006 应付普通股股利 2007 提取法定公益金 2008 提取职工奖励及福 利基金 2009 提取储备基金 2010 提取企业发展基金 2011 利润归还投资 2012 转作资本(或股本) 的普通股股利 是涉及到利润分配表中相应利润 分配项目的,您可以根据本单位 利润分配表的实际情况,只启用 需要的科目即可,不涉及的科目 可不必启用。 其中:提取法定盈余公积、提取法 定公益金是涉及盈余公积还原的 利润分配科目。 权 益 类 A0001 其他所有者权益科 目 1 根据本单位资产负债表中其他所 有者权益项目的实际情况启用