2012上海交大暑期培訓班講義第五講 法、纳税期间等)(释字第二一七号解释)应以法律定之,此法律指中央或地方 立法机关经立法程序所制定者43,而习惯法不与焉44。(2)法在中央与地方权限 划分中,对国税、(省税)、县税之划分,由中央立法并执行之(宪法第一百四十 七条),已划分为(省税)、县税为(省)县立法并执行事项,宪法第一百零九条、 第一百十条均有明文规定。故从权限划分观点,习惯法不足作为课征依据45。虽 然,在司法造法与税法漏洞之填补方面,习惯法仍扮演重要角色46,但仍不免于 正当性之审查47。同时经立法程序之税法或其他法律(如国民教育法第十六条第 一项第三款),其规定纳税义务是否具有合理正当性,不能以行之经年为已足, 盖该税课征之初可能即不具有合理正当性,亦可能原具有合理正当性,因情事变 更,原有之正当性己不存在者。 德国联邦宪法法院判决即曾多次指出,立法者单以财政政需求或课征技术上要 求,仍不具有税法所需之正当性要求,而不免于违宪审查48。换言之,租税立法 者不得不顾及租税正当性要求,只因财政需求、或不显著、征收方便即予课征, 亦即租税正当性考虑,应优先于财政需求或课征技术。惟有符合租税正当性之租 税有多种,吾人加以选择时,始斟酌财政需求及课征技术。 租税课征当然要考虑到其经济效果,但是在法治国家,特别是不以形式或程序合 法为己足。实质法治国家,应以正义之衡量标准为优先,作为正当性依据。法治 国家对租税立法者要求,具有正当性租税且经济上最适当者;同时对整体经济有 害者,即不具有租税正当性,而在市场经济制度之下,负担公平之租税最不妨碍 竞争秩序,自然有利于物价之稳定、充分就业、经济平衡发展,及经济成长。是 以,以财政收入为目的租税,应符合量能原则,每个人按其负担能力,平等分担 公共财政需求49。 至于非以财政收入为目的租税,特别是经济政策或社会政策目的之租税优惠或租 税特别负担,在给付国家由于国家职权扩张,有必要以租税特权或特别负担作为 经济诱因。故租税优惠在给付国家原则上允许其存在。但是租税优惠在技术上须 与整体税法协调一致,且具体方面须加以审查,以租税优惠手段达成经济政策或 社会政策,其手段与目的之间是否有关连,必要且相当0。 43黄茂荣,论税法之法源,经社法制论丛,第八期页二以下:黄俊杰,宪法税条与释宪发展,中原财经法学, 第二期,页七O以下。 44Paulick,Lehrbuch des allgemeinen Steuerrecht,3Aufl,1977,Rn.244ff;Birk Steuerrecht I,2Aufl,1994.S.39. 对纳税人不利之习惯法,不得作为课税依据(行政法院五十四年判字第一六二号判例)。 45 Tipke/Kruse,AO/FGO,199,$4 AO Tz.22;Birk,Steuerrecht I,1988,S.33. 46税法中仅处罚规定与非财政目的税法,与刑法相同,均以法律发布,教育人民免于犯罪或管制诱导人民之行 为,禁止填补法律漏洞或类推适用,其他之漏洞应以「课税公平原则」、「实质课税原则」填补之。习惯法 可作为填补漏洞之指针。 47黄茂荣,论税法之法源,经社法制论丛,第八期,页八。Tipke,Die Steuerrechtsordnung I,1993,S.1156.按税法漏 洞之填补,系贯彻原立法者之意旨,与立法权限划分亦无违背,习惯法既有反复惯行,人民法之确信,习惯 法更符合人民参与之「民主原则」在课税要件以外事项,应得为法律补充之依据。 48 BVerfGE6,81,13,203,49,360,50,392:65,354. 4Birk,Das Leistungsfahigkeitsprinzip als MaBstab der Steuernormen,1983,S.167. s0 MeBerschmidt,Umweltabgaben als Rechtsproblem,1986,S.402f

2012 上海交大暑期培訓班講義 第五講 法、纳税期间等)(释字第二一七号解释)应以法律定之,此法律指中央或地方 立法机关经立法程序所制定者43,而习惯法不与焉44。(2)法在中央与地方权限 划分中,对国税、(省税)、县税之划分,由中央立法并执行之(宪法第一百四十 七条),已划分为(省税)、县税为(省)县立法并执行事项,宪法第一百零九条、 第一百十条均有明文规定。故从权限划分观点,习惯法不足作为课征依据45。虽 然,在司法造法与税法漏洞之填补方面,习惯法仍扮演重要角色46,但仍不免于 正当性之审查47。同时经立法程序之税法或其他法律(如国民教育法第十六条第 一项第三款),其规定纳税义务是否具有合理正当性,不能以行之经年为已足, 盖该税课征之初可能即不具有合理正当性,亦可能原具有合理正当性,因情事变 更,原有之正当性已不存在者。 德国联邦宪法法院判决即曾多次指出,立法者单以财政政需求或课征技术上要 求,仍不具有税法所需之正当性要求,而不免于违宪审查48。换言之,租税立法 者不得不顾及租税正当性要求,只因财政需求、或不显著、征收方便即予课征, 亦即租税正当性考虑,应优先于财政需求或课征技术。惟有符合租税正当性之租 税有多种,吾人加以选择时,始斟酌财政需求及课征技术。 租税课征当然要考虑到其经济效果,但是在法治国家,特别是不以形式或程序合 法为己足。实质法治国家,应以正义之衡量标准为优先,作为正当性依据。法治 国家对租税立法者要求,具有正当性租税且经济上最适当者;同时对整体经济有 害者,即不具有租税正当性,而在市场经济制度之下,负担公平之租税最不妨碍 竞争秩序,自然有利于物价之稳定、充分就业、经济平衡发展,及经济成长。是 以,以财政收入为目的租税,应符合量能原则,每个人按其负担能力,平等分担 公共财政需求49。 至于非以财政收入为目的租税,特别是经济政策或社会政策目的之租税优惠或租 税特别负担,在给付国家由于国家职权扩张,有必要以租税特权或特别负担作为 经济诱因。故租税优惠在给付国家原则上允许其存在。但是租税优惠在技术上须 与整体税法协调一致,且具体方面须加以审查,以租税优惠手段达成经济政策或 社会政策,其手段与目的之间是否有关连,必要且相当50。 43 黄茂荣,论税法之法源,经社法制论丛,第八期页二以下;黄俊杰,宪法税条与释宪发展,中原财经法学, 第二期,页七以下。 44 Paulick, Lehrbuch des allgemeinen Steuerrecht, 3Aufl., 1977, Rn.244ff.; Birk Steuerrecht I, 2Aufl., 1994, S.39.实务上, 对纳税人不利之习惯法,不得作为课税依据(行政法院五十四年判字第一六二号判例)。 45 Tipke/Kruse, AO/FGO, 1996, §4 AO Tz.22; Birk, Steuerrecht I, 1988, S.33. 46 税法中仅处罚规定与非财政目的税法,与刑法相同,均以法律发布,教育人民免于犯罪或管制诱导人民之行 为,禁止填补法律漏洞或类推适用,其他之漏洞应以「课税公平原则」、「实质课税原则」填补之。习惯法 可作为填补漏洞之指针。 47 黄茂荣,论税法之法源,经社法制论丛,第八期,页八。Tipke, Die Steuerrechtsordnung III, 1993, S.1156.按税法漏 洞之填补,系贯彻原立法者之意旨,与立法权限划分亦无违背,习惯法既有反复惯行,人民法之确信,习惯 法更符合人民参与之「民主原则」在课税要件以外事项,应得为法律补充之依据。 48 BVerfGE 6, 81; 13, 203; 49, 360; 50, 392; 65, 354. 49 Birk, Das Leistungsfähigkeitsprinzip als Maßstab der Steuernormen, 1983, S.167. 50 Meßerschmidt, Umweltabgaben als Rechtsproblem, 1986, S.402f

2012上海交大暑期培訓班講義第五講 (四)税法正当性与宪法 我国宪法第十九条虽规定:「人民有依法律纳税之义务。」但纳税义务影响及于人 民之财产权、工作权、生存权,自应受宪法第二十三条之限制,亦即规定纳税义 务之法律,仅在「增进公共利益所必要」之条件下,始得为之51。是以人民负有 纳税义务,除有法律依据外(形式合法性)52,该法律仍须符合「增进公共利益 所必要」,换言之,该法律仍须具有实质正当性,同时接受大法官之司法审查。 问题是纳税义务所增进之「公共利益」为何?何者为增进公共利益「所必要」? 是否为增进公共利益所必要?自然须就个别租税法予以审查其实质正当性何在。 但税法所欲增进之公共利益,吾人则可大体就「财政收入为目的租税」及「非财 政目的租税」分别加以探讨。 诚如吾人前文所分析,国家之财政需求、课征之便利、税课之经济效果、长期征 收之事实均不足作为纳税义务所增进之「公共利益」。按以财政收入为目的租税, 必须依照人民负担租税能力,平等分担公共支出,此种「平等牺牲」方能不影响 市场竞争秩序,故依量能原则平等负担,为纳税义务所增进之公共利益。宪法规 定人民之财产权应受保障(宪法第十五条),以确立私有财产制度:另一方面国 家为增进公共利益所必要,得以法律限制其财产权(宪法第二十三条),此种为 公共利益所作牺牲,以平等牺牲为前题(宪法第七条),盖在法治国家,个人无 对公共利益作特别牺牲之义务(故征收应于相当期间内予以合理补偿,释字第四 二五号解释参照)。为公共利益而平等牺牲其财产权,主要即纳税义务,此种金 钱给付义务较其他作为不作为义务,对人民财产自由权损害最少。人民所以有纳 其应纳租税之理由,在于其相信与其负担能力相同之邻人亦负担相同之税,其市 场上竞争对手之租税成本与其相同。此种负担平等原则与国家市场竞争中立原则 及给付国家重分配原则,若合符节。由于财产权受到宪法保障,个人得依财产之 存续状态行使其自由使用、收益及处分之权能,并免于遭受公权力或第三人之侵 害,俾能实现个人自由、发展人格及维护尊严(释字第四OO号解释参照)。但 私有财产亦须赖公共服务之提供,故宪法授权立法者,经由税课,将财产之收益 划分为公共所有及私有两部分。宪法上平等原则适用租税上,必须从私人使用财 产价值上平等负担,同时亦须考虑税后保留私人自由使用部分必须平等53。故在 财政收入为目的之租税,其正当性基础即为量能原则,亦即大法官所一再强调「课 1黄俊杰,宪法税概念与税条款,传文文化,一九九七年,页三九,注3。 2宪法第十九条所谓「法律」,大法官解释早期见解似指形式意义法律(宪法第一百七十条经立法院通过总统 公布者),如释字第二一O号解释理由书(七十五年十月十七日)所谓「主管机关订定之施行细侧,仅能就 实施母法有关事项而为规定,如涉及纳税及免税之范围,仍当依法律之规定。」释字第二一七号解释(七十 六年七月十七日),宪法第十九条「系指人民仅依法律所定之纳税主体、税目、税率、纳税方法及纳税期间 等项而负纳税义务。」但释字第三四六号解释(八十三年五月六日)即明白指出「法律基于特定目的,而以内 容具体、范围明确之方式,就征收税捐所为之授权规定,并非宪法所不许。」则宪法第十九条之法律,依重要性 理论,指实质意义之法律。至于地方税,依释字第二七七号解释(八十年三月二十日)「中央应就划归地方之税 课…制定地方税法通则,或在各该税法内订定可适用于地方之通则性规定,俾地方得据以行使宪法第一百零九 条第一项第七款及第一百十一条第一项第六款赋予之立法权。」地方自治规章亦得为课税依据之法律。 53 Kirchhof,Steuergleicheit,StuW 1985,S.333

2012 上海交大暑期培訓班講義 第五講 (四)税法正当性与宪法 我国宪法第十九条虽规定:「人民有依法律纳税之义务。」但纳税义务影响及于人 民之财产权、工作权、生存权,自应受宪法第二十三条之限制,亦即规定纳税义 务之法律,仅在「增进公共利益所必要」之条件下,始得为之51。是以人民负有 纳税义务,除有法律依据外(形式合法性)52,该法律仍须符合「增进公共利益 所必要」,换言之,该法律仍须具有实质正当性,同时接受大法官之司法审查。 问题是纳税义务所增进之「公共利益」为何?何者为增进公共利益「所必要」? 是否为增进公共利益所必要?自然须就个别租税法予以审查其实质正当性何在。 但税法所欲增进之公共利益,吾人则可大体就「财政收入为目的租税」及「非财 政目的租税」分别加以探讨。 诚如吾人前文所分析,国家之财政需求、课征之便利、税课之经济效果、长期征 收之事实均不足作为纳税义务所增进之「公共利益」。按以财政收入为目的租税, 必须依照人民负担租税能力,平等分担公共支出,此种「平等牺牲」方能不影响 市场竞争秩序,故依量能原则平等负担,为纳税义务所增进之公共利益。宪法规 定人民之财产权应受保障(宪法第十五条),以确立私有财产制度;另一方面国 家为增进公共利益所必要,得以法律限制其财产权(宪法第二十三条),此种为 公共利益所作牺牲,以平等牺牲为前题(宪法第七条),盖在法治国家,个人无 对公共利益作特别牺牲之义务(故征收应于相当期间内予以合理补偿,释字第四 二五号解释参照)。为公共利益而平等牺牲其财产权,主要即纳税义务,此种金 钱给付义务较其他作为不作为义务,对人民财产自由权损害最少。人民所以有纳 其应纳租税之理由,在于其相信与其负担能力相同之邻人亦负担相同之税,其市 场上竞争对手之租税成本与其相同。此种负担平等原则与国家市场竞争中立原则 及给付国家重分配原则,若合符节。由于财产权受到宪法保障,个人得依财产之 存续状态行使其自由使用、收益及处分之权能,并免于遭受公权力或第三人之侵 害,俾能实现个人自由、发展人格及维护尊严(释字第四○○号解释参照)。但 私有财产亦须赖公共服务之提供,故宪法授权立法者,经由税课,将财产之收益 划分为公共所有及私有两部分。宪法上平等原则适用租税上,必须从私人使用财 产价值上平等负担,同时亦须考虑税后保留私人自由使用部分必须平等53。故在 财政收入为目的之租税,其正当性基础即为量能原则,亦即大法官所一再强调「课 51 黄俊杰,宪法税概念与税条款,传文文化,一九九七年,页三九,注 3。 52 宪法第十九条所谓「法律」,大法官解释早期见解似指形式意义法律(宪法第一百七十条经立法院通过总统 公布者),如释字第二一号解释理由书(七十五年十月十七日)所谓「主管机关订定之施行细则,仅能就 实施母法有关事项而为规定,如涉及纳税及免税之范围,仍当依法律之规定。」释字第二一七号解释(七十 六年七月十七日),宪法第十九条「系指人民仅依法律所定之纳税主体、税目、税率、纳税方法及纳税期间 等项而负纳税义务。」但释字第三四六号解释(八十三年五月六日)即明白指出「法律基于特定目的,而以内 容具体、范围明确之方式,就征收税捐所为之授权规定,并非宪法所不许。」则宪法第十九条之法律,依重要性 理论,指实质意义之法律。至于地方税,依释字第二七七号解释(八十年三月二十日)「中央应就划归地方之税 课……制定地方税法通则,或在各该税法内订定可适用于地方之通则性规定,俾地方得据以行使宪法第一百零九 条第一项第七款及第一百十一条第一项第六款赋予之立法权。」地方自治规章亦得为课税依据之法律。 53 Kirchhof, Steuergleicheit, StuW 1985, S.333

2012上海交大暑期培訓班講義第五講 税公平原则」,惟课税公平原则之衡量标准是否为量能原则54,须由宪法中其他 规定,特别是基本权整体加以观察。按量能原则论主要用以对抗「受益者付费原 则」,后者系以接受国家利益大小作为负担租税大小依据。而我国为给付国家, 国民经济复以民生主义为原则(宪法第一百四十二条),越无能力纳税者反而须 越接受国家保护照顾;再者,租税之缴纳者对国家支出并无请求权,只是尽一般 义务,故衡量课税之标准专以义务人之负担能力为准,而不以国家财政需要或所 受国家利益为衡量标准。 至于非以财政收入目的之租税,其所增进之公共利益,不在公共支出之平等负担, 而在经济政策、社会政策之目的。此种税法之正当性,取决于目的与手段间是否 符合比例原则,亦即此种租税优惠(或特别负担)是否有助于特定经济政策、社 会政策之达成:是否无其他更少损害(量能原则)方式:目的与手段间是否具合 理相当性。换言之,以宪法基本权观点,以财政收入为目的税法,其合理正当性 存在于国家财政收入如何公平分担于国民间,亦即以财政收入为目的税法产生负 担效果,此效果宪法上衡量标准即为平等原则,具体衡量基准为量能原则。非 以财政收入为目的税法,此种以租税优惠(或特别负担)创造经济诱因,产生形 成效果,其宪法衡量标准即为财产权保障(宪法第十五条)及行为自由保障(宪 法第二十二条)与其限制之比例原则(宪法第二十三条)。总之,纳税义务不以 有法律依据即取得负担理由,而此种法律须出于增进公共利益之必要,亦即须取 得正当性依据,此种必要性须接受违宪审查,以确保基本权不致空洞化,而此种 必要性须针对个别税法予以具体审查,以下即就营利事业所得税探讨之。 三、两税合一之正当性问题 (一)两税合一与营利事业所得税法 营利事业所得税,从比较法观察大多称之为公司税或法人税,一般较个人所得税 诞生为晚55,但我国自民国三年颁布「所得税条例」二十七条时,纳税义务人即 兼指自然人与法人,惟因各地商会反对,法人所得课税,并未立即开征。二十五 年所得税暂行条例采分类制,就营利事业、薪资报酬、及证券存款三类课征。四 十四年所得税改制,乃就个人及营利事业均采综合而非分类所得税方式课征56, 换言之,在八十七年度以前,所得税法即采营利事业所得税与(个人)综合所得 税并行之独立课税制7。公司缴纳营利事业所得税后盈余分配予股东时,股东应 4德国威玛宪法第一百三十四条明文规定,课税应依量能原则。 5唯一例外,为美国。美国因原宪法禁止课征所得税,故一九O九年公布公司税法,将其视为消费税,而为公 司因营利之特许权所课征者,公司税因此较个人所得税早了四年。 6中国租税研究会编印,中华民国税务通鉴,页2-1-1以下。 s7目前世界各国对公司所得税之课征,在型态上大致可区分为两大类,一为独立课税制(The Separate Entity Approach),一为合并课税制(The Integration Approach)。独立课税制系以美国为主,采「法人实在说」之 理论,认为法人系与股东互相独立之主体,法人税则掌握此种独立法人本身之负担能力,就公司所得课征公 司所得税后,其盈余分配予股东时须再课征股东个人所得税,两税分别独立。合并课税论,以欧洲国家为主, 采「法人拟制说」,认为法人仅为集合股东从事事业之工具,法人所得,实际上即为个人股东所获取之所得, 依此观点,对法人所得课征法人税(公司税)不外乎股东课税之提前征收而已,如再对个人股东从法人所获

2012 上海交大暑期培訓班講義 第五講 税公平原则」,惟课税公平原则之衡量标准是否为量能原则54,须由宪法中其他 规定,特别是基本权整体加以观察。按量能原则论主要用以对抗「受益者付费原 则」,后者系以接受国家利益大小作为负担租税大小依据。而我国为给付国家, 国民经济复以民生主义为原则(宪法第一百四十二条),越无能力纳税者反而须 越接受国家保护照顾;再者,租税之缴纳者对国家支出并无请求权,只是尽一般 义务,故衡量课税之标准专以义务人之负担能力为准,而不以国家财政需要或所 受国家利益为衡量标准。 至于非以财政收入目的之租税,其所增进之公共利益,不在公共支出之平等负担, 而在经济政策、社会政策之目的。此种税法之正当性,取决于目的与手段间是否 符合比例原则,亦即此种租税优惠(或特别负担)是否有助于特定经济政策、社 会政策之达成;是否无其他更少损害(量能原则)方式;目的与手段间是否具合 理相当性。换言之,以宪法基本权观点,以财政收入为目的税法,其合理正当性 存在于国家财政收入如何公平分担于国民间,亦即以财政收入为目的税法产生负 担效果,此效果宪法上衡量标准即为平等原则,具体衡量基准为量能原则。非 以财政收入为目的税法,此种以租税优惠(或特别负担)创造经济诱因,产生形 成效果,其宪法衡量标准即为财产权保障(宪法第十五条)及行为自由保障(宪 法第二十二条)与其限制之比例原则(宪法第二十三条)。总之,纳税义务不以 有法律依据即取得负担理由,而此种法律须出于增进公共利益之必要,亦即须取 得正当性依据,此种必要性须接受违宪审查,以确保基本权不致空洞化,而此种 必要性须针对个别税法予以具体审查,以下即就营利事业所得税探讨之。 三、两税合一之正当性问题 (一)两税合一与营利事业所得税法 营利事业所得税,从比较法观察大多称之为公司税或法人税,一般较个人所得税 诞生为晚55,但我国自民国三年颁布「所得税条例」二十七条时,纳税义务人即 兼指自然人与法人,惟因各地商会反对,法人所得课税,并未立即开征。二十五 年所得税暂行条例采分类制,就营利事业、薪资报酬、及证券存款三类课征。四 十四年所得税改制,乃就个人及营利事业均采综合而非分类所得税方式课征56, 换言之,在八十七年度以前,所得税法即采营利事业所得税与(个人)综合所得 税并行之独立课税制57。公司缴纳营利事业所得税后盈余分配予股东时,股东应 54 德国威玛宪法第一百三十四条明文规定,课税应依量能原则。 55 唯一例外,为美国。美国因原宪法禁止课征所得税,故一九九年公布公司税法,将其视为消费税,而为公 司因营利之特许权所课征者,公司税因此较个人所得税早了四年。 56 中国租税研究会编印,中华民国税务通鉴,页 2-1-1 以下。 57 目前世界各国对公司所得税之课征,在型态上大致可区分为两大类,一为独立课税制(The Separate Entity Approach),一为合并课税制(The Integration Approach)。独立课税制系以美国为主,采「法人实在说」之 理论,认为法人系与股东互相独立之主体,法人税则掌握此种独立法人本身之负担能力,就公司所得课征公 司所得税后,其盈余分配予股东时须再课征股东个人所得税,两税分别独立。合并课税论,以欧洲国家为主, 采「法人拟制说」,认为法人仅为集合股东从事事业之工具,法人所得,实际上即为个人股东所获取之所得, 依此观点,对法人所得课征法人税(公司税)不外乎股东课税之提前征收而已,如再对个人股东从法人所获

2012上海交大暑期培訓班講義第五講 并计其所得,课征综合所得税:至于独资与合伙组织,独资资本主与合伙人每年 度应分之盈余,应并计个人所得税。 此种之课税制度迭遭争议之处,包括股利所得在公司及股东阶段之重复课税、扭 曲企业之财源财源筹措方式、公司藉保留盈余以规避税负、各类所得间之税负不 公等,兹分述如下8: 1、股利所得之重复课税 我国八十七年度前所实行之独立课税制,除对营利事业之盈余课征营利事业所得 税外,其税后盈余之分配复课征股东之个人所得税,造成营利所得之重复课税: 此外,由于营利所得在公司及股东两阶段之课税,其税负与其他所得(如利息) 相较显然较重,形成各类所得间税负不公平现象。 2、扭曲企业之财源筹措方式 依所得税法第二十九条规定,资本之利息为盈余之分配,不得列为费用或损失, 而依同法第三十条规定,借贷款项之利息则准列为费用减除,致使企业倾向于以 举债方式筹措财源,降低企业财务之健全性,造成财务结构上之扭曲,增加财务 上之风险。 3、扭曲企业盈余分配之决策 公司盈余若保留不予分配,股东即可藉以规避个人所得税税率愈高,其租税利益 愈大:此外,可能降低公司间资金之有效配置,大型成熟之公司保留盈余过多之 结果,造成投资之效率降低,不利资源之配置。 4、造成税法及税务行政复杂化 为减低重复课税造成投资障碍,实行租税减免措施相当复杂,连专业人员亦无法 全面了解。为避免公司保留盈余规避股东股利所得,实行未分配盈余强制归户, 增加税务行政复杂性。 为减轻股利所得之上述重复课税现象,我国以实行租税减免之方式,例如在公司 阶段之优惠包括五年免税、投资抵减、加速折旧等;在股东阶段之优惠措施如股 利之特别扣除额、股票股利缓课等。此外,为防杜公司藉保留盈余以规避税负之 情形,则订定未分配盈余强制归户或加征营利事业所得税之规定等,兹分述如下: 1、租税减免规定 现行促进产业升级条例及所得税法之减免措施包括研究发展、人才培训、环境保 取的股利再课征所得税,系对同一人的所得实施重复课税,故就「法人拟制税」立场须加以排除不可。惟此 种「法人实在说」、「法人拟制说」均应就负担能力予以考虑,本与法律上是否承认其为法律上实体,为独 立法人无关。但长期受人误解,将法人实在说或法人拟制说当成法律是否承认法人为法律上实体,有无权利 能力,而认为我国系采法人实在说,对公司及股东独立课税,系不同之权利主体,故无重复课税问题。但我 国所得税法之营利事业,除公司法人外,包括无独立人格之独资、合伙组织,亦独立课征营利事业所得税, 则产生理论上矛盾现象。事实上,税法及其他公法债权上债务人,均采实质课税原则,依经济上负担能力而 非法律上形式(释字第四二O号解释)认定其课税主体。否则,遗产税就已无权利能力之死者遗产课征即不 合法,而须改为继承税。我国民法、公司法承认法人为法律上实体,然并不认为其与自然人相同,法人之权 利能力,不但受法令限制,且专属于自然人之权利义务不得享有(民法第二十六条)。故法律上承认公司具 有法律人格,并不当然须实行独立课税制。换言之,所得税改为两税合一之合并课税制,亦不妨碍私法上公 司享有独立之人格。独立课税制或合并课税制,此并非法律上问题,而是宪法上问题,与公司所得税之正当 性问题有关,亦为本文所关切之主要问题。 8财政部赋税署两税合一制度可行性评估报告,八十五年八月,页二九

2012 上海交大暑期培訓班講義 第五講 并计其所得,课征综合所得税;至于独资与合伙组织,独资资本主与合伙人每年 度应分之盈余,应并计个人所得税。 此种之课税制度迭遭争议之处,包括股利所得在公司及股东阶段之重复课税、扭 曲企业之财源财源筹措方式、公司藉保留盈余以规避税负、各类所得间之税负不 公等,兹分述如下58: 1、股利所得之重复课税 我国八十七年度前所实行之独立课税制,除对营利事业之盈余课征营利事业所得 税外,其税后盈余之分配复课征股东之个人所得税,造成营利所得之重复课税; 此外,由于营利所得在公司及股东两阶段之课税,其税负与其他所得(如利息) 相较显然较重,形成各类所得间税负不公平现象。 2、扭曲企业之财源筹措方式 依所得税法第二十九条规定,资本之利息为盈余之分配,不得列为费用或损失, 而依同法第三十条规定,借贷款项之利息则准列为费用减除,致使企业倾向于以 举债方式筹措财源,降低企业财务之健全性,造成财务结构上之扭曲,增加财务 上之风险。 3、扭曲企业盈余分配之决策 公司盈余若保留不予分配,股东即可藉以规避个人所得税税率愈高,其租税利益 愈大;此外,可能降低公司间资金之有效配置,大型成熟之公司保留盈余过多之 结果,造成投资之效率降低,不利资源之配置。 4、造成税法及税务行政复杂化 为减低重复课税造成投资障碍,实行租税减免措施相当复杂,连专业人员亦无法 全面了解。为避免公司保留盈余规避股东股利所得,实行未分配盈余强制归户, 增加税务行政复杂性。 为减轻股利所得之上述重复课税现象,我国以实行租税减免之方式,例如在公司 阶段之优惠包括五年免税、投资抵减、加速折旧等;在股东阶段之优惠措施如股 利之特别扣除额、股票股利缓课等。此外,为防杜公司藉保留盈余以规避税负之 情形,则订定未分配盈余强制归户或加征营利事业所得税之规定等,兹分述如下: 1、租税减免规定 现行促进产业升级条例及所得税法之减免措施包括研究发展、人才培训、环境保 取的股利再课征所得税,系对同一人的所得实施重复课税,故就「法人拟制税」立场须加以排除不可。惟此 种「法人实在说」、「法人拟制说」均应就负担能力予以考虑,本与法律上是否承认其为法律上实体,为独 立法人无关。但长期受人误解,将法人实在说或法人拟制说当成法律是否承认法人为法律上实体,有无权利 能力,而认为我国系采法人实在说,对公司及股东独立课税,系不同之权利主体,故无重复课税问题。但我 国所得税法之营利事业,除公司法人外,包括无独立人格之独资、合伙组织,亦独立课征营利事业所得税, 则产生理论上矛盾现象。事实上,税法及其他公法债权上债务人,均采实质课税原则,依经济上负担能力而 非法律上形式(释字第四二号解释)认定其课税主体。否则,遗产税就已无权利能力之死者遗产课征即不 合法,而须改为继承税。我国民法、公司法承认法人为法律上实体,然并不认为其与自然人相同,法人之权 利能力,不但受法令限制,且专属于自然人之权利义务不得享有(民法第二十六条)。故法律上承认公司具 有法律人格,并不当然须实行独立课税制。换言之,所得税改为两税合一之合并课税制,亦不妨碍私法上公 司享有独立之人格。独立课税制或合并课税制,此并非法律上问题,而是宪法上问题,与公司所得税之正当 性问题有关,亦为本文所关切之主要问题。 58 财政部赋税署两税合一制度可行性评估报告,八十五年八月,页二九

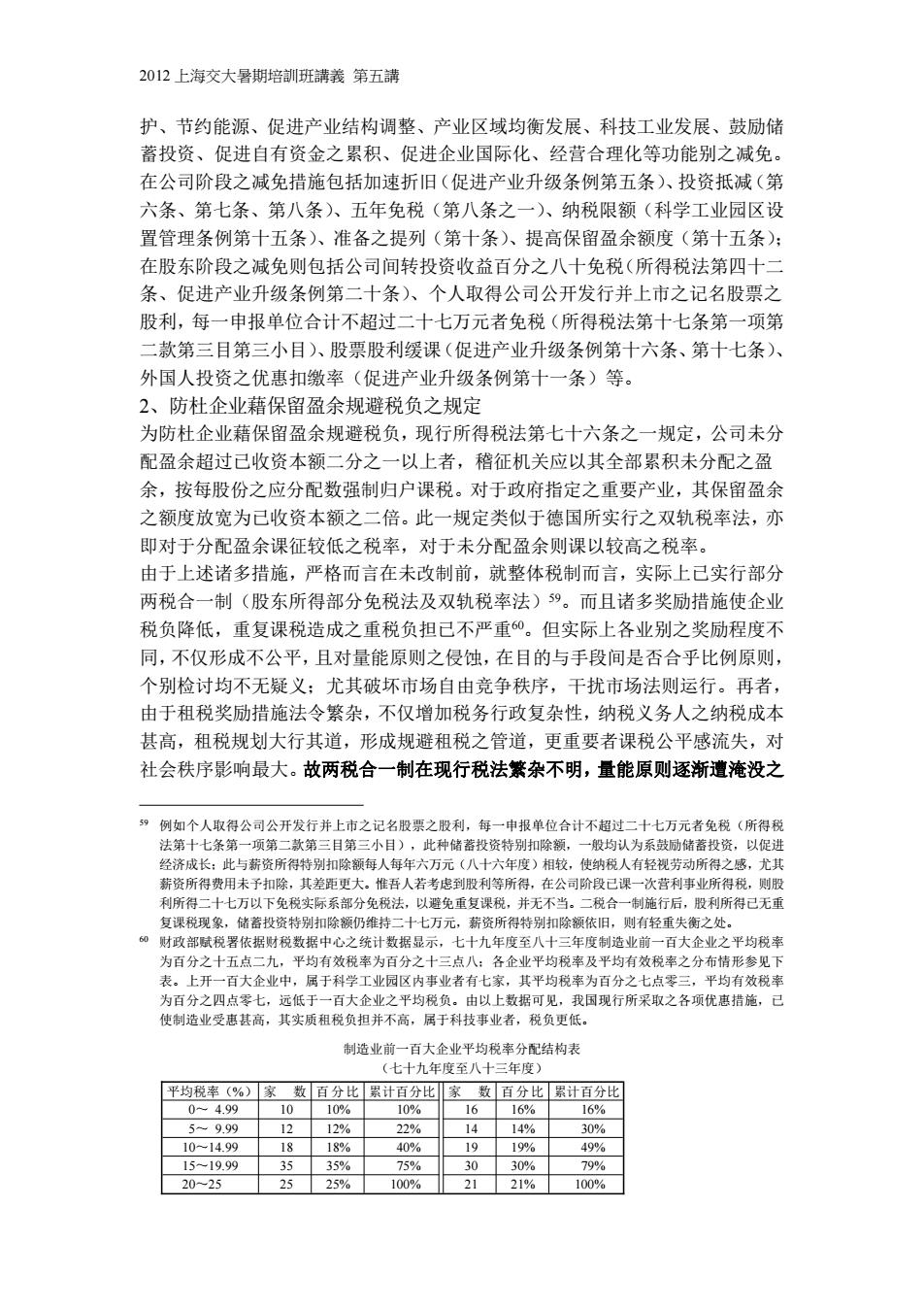

2012上海交大暑期培訓班講義第五講 护、节约能源、促进产业结构调整、产业区域均衡发展、科技工业发展、鼓励储 蓄投资、促进自有资金之累积、促进企业国际化、经营合理化等功能别之减免。 在公司阶段之减免措施包括加速折旧(促进产业升级条例第五条)、投资抵减(第 六条、第七条、第八条)、五年免税(第八条之一)、纳税限额(科学工业园区设 置管理条例第十五条)、准备之提列(第十条)、提高保留盈余额度(第十五条): 在股东阶段之减免则包括公司间转投资收益百分之八十免税(所得税法第四十二 条、促进产业升级条例第二十条)、个人取得公司公开发行并上市之记名股票之 股利,每一申报单位合计不超过二十七万元者免税(所得税法第十七条第一项第 二款第三目第三小目)、股票股利缓课(促进产业升级条例第十六条、第十七条)、 外国人投资之优惠扣缴率(促进产业升级条例第十一条)等。 2、防杜企业藉保留盈余规避税负之规定 为防杜企业藉保留盈余规避税负,现行所得税法第七十六条之一规定,公司未分 配盈余超过已收资本额二分之一以上者,稽征机关应以其全部累积未分配之盈 余,按每股份之应分配数强制归户课税。对于政府指定之重要产业,其保留盈余 之额度放宽为已收资本额之二倍。此一规定类似于德国所实行之双轨税率法,亦 即对于分配盈余课征较低之税率,对于未分配盈余则课以较高之税率。 由于上述诸多措施,严格而言在未改制前,就整体税制而言,实际上己实行部分 两税合一制(股东所得部分免税法及双轨税率法)59。而且诸多奖励措施使企业 税负降低,重复课税造成之重税负担已不严重60。但实际上各业别之奖励程度不 同,不仅形成不公平,且对量能原则之侵蚀,在目的与手段间是否合乎比例原则, 个别检讨均不无疑义;尤其破坏市场自由竞争秩序,干扰市场法则运行。再者, 由于租税奖励措施法令繁杂,不仅增加税务行政复杂性,纳税义务人之纳税成本 甚高,租税规划大行其道,形成规避租税之管道,更重要者课税公平感流失,对 社会秩序影响最大。故两税合一制在现行税法繁杂不明,量能原则逐渐遭淹没之 ”例如个人取得公司公开发行并上市之记名股票之股利,每一申报单位合计不超过二十七万元者免税(所得税 法第十七条第一项第二款第三目第三小目),此种储蓄投资特别扣除额,一般均认为系鼓励储蓄投资,以促进 经济成长:此与薪资所得特别扣除额每人每年六万元(八十六年度)相较,使纳税人有轻视劳动所得之感,尤其 薪资所得费用未予扣除,其差距更大。惟吾人若考虑到股利等所得,在公司阶段已课一次营利事业所得税,则股 利所得二十七万以下免税实际系部分免税法,以避免重复课税,并无不当。二税合一制施行后,股利所得已无重 复课税现象,储蓄投资特别扣除额仍维持二十七万元,薪资所得特别扣除额依旧,则有轻重失衡之处。 0财政部赋税署依据财税数据中心之统计数据显示,七十九年度至八十三年度制造业前一百大企业之平均税率 为百分之十五点二九,平均有效税率为百分之十三点八:各企业平均税率及平均有效税率之分布情形参见下 表。上开一百大企业中,属于科学工业园区内事业者有七家,其平均税率为百分之七点零三,平均有效税率 为百分之四点零七,远低于一百大企业之平均税负。由以上数据可见,我国现行所采取之各项优惠措施,已 使制造业受惠甚高,其实质租税负担并不高,属于科技事业者,税负更低。 制造业前一百大企业平均税率分配结构表 (七十九年度至八十三年度) 平均税率(%)家数百分比累计百分比家数百分比累计百分比 0-4.99 10 10% 10% 16 16% 16% 5-9.99 12 12% 22% 14 14% 30% 10-14.99 18 18% 40% 19 19% 49% 15-19.99 35 35% 75% 30 30% 79% 20-25 25 25% 100% 21 21% 100%

2012 上海交大暑期培訓班講義 第五講 护、节约能源、促进产业结构调整、产业区域均衡发展、科技工业发展、鼓励储 蓄投资、促进自有资金之累积、促进企业国际化、经营合理化等功能别之减免。 在公司阶段之减免措施包括加速折旧(促进产业升级条例第五条)、投资抵减(第 六条、第七条、第八条)、五年免税(第八条之一)、纳税限额(科学工业园区设 置管理条例第十五条)、准备之提列(第十条)、提高保留盈余额度(第十五条); 在股东阶段之减免则包括公司间转投资收益百分之八十免税(所得税法第四十二 条、促进产业升级条例第二十条)、个人取得公司公开发行并上市之记名股票之 股利,每一申报单位合计不超过二十七万元者免税(所得税法第十七条第一项第 二款第三目第三小目)、股票股利缓课(促进产业升级条例第十六条、第十七条)、 外国人投资之优惠扣缴率(促进产业升级条例第十一条)等。 2、防杜企业藉保留盈余规避税负之规定 为防杜企业藉保留盈余规避税负,现行所得税法第七十六条之一规定,公司未分 配盈余超过已收资本额二分之一以上者,稽征机关应以其全部累积未分配之盈 余,按每股份之应分配数强制归户课税。对于政府指定之重要产业,其保留盈余 之额度放宽为已收资本额之二倍。此一规定类似于德国所实行之双轨税率法,亦 即对于分配盈余课征较低之税率,对于未分配盈余则课以较高之税率。 由于上述诸多措施,严格而言在未改制前,就整体税制而言,实际上已实行部分 两税合一制(股东所得部分免税法及双轨税率法)59。而且诸多奖励措施使企业 税负降低,重复课税造成之重税负担已不严重60。但实际上各业别之奖励程度不 同,不仅形成不公平,且对量能原则之侵蚀,在目的与手段间是否合乎比例原则, 个别检讨均不无疑义;尤其破坏市场自由竞争秩序,干扰市场法则运行。再者, 由于租税奖励措施法令繁杂,不仅增加税务行政复杂性,纳税义务人之纳税成本 甚高,租税规划大行其道,形成规避租税之管道,更重要者课税公平感流失,对 社会秩序影响最大。故两税合一制在现行税法繁杂不明,量能原则逐渐遭淹没之 59 例如个人取得公司公开发行并上市之记名股票之股利,每一申报单位合计不超过二十七万元者免税(所得税 法第十七条第一项第二款第三目第三小目),此种储蓄投资特别扣除额,一般均认为系鼓励储蓄投资,以促进 经济成长;此与薪资所得特别扣除额每人每年六万元(八十六年度)相较,使纳税人有轻视劳动所得之感,尤其 薪资所得费用未予扣除,其差距更大。惟吾人若考虑到股利等所得,在公司阶段已课一次营利事业所得税,则股 利所得二十七万以下免税实际系部分免税法,以避免重复课税,并无不当。二税合一制施行后,股利所得已无重 复课税现象,储蓄投资特别扣除额仍维持二十七万元,薪资所得特别扣除额依旧,则有轻重失衡之处。 60 财政部赋税署依据财税数据中心之统计数据显示,七十九年度至八十三年度制造业前一百大企业之平均税率 为百分之十五点二九,平均有效税率为百分之十三点八;各企业平均税率及平均有效税率之分布情形参见下 表。上开一百大企业中,属于科学工业园区内事业者有七家,其平均税率为百分之七点零三,平均有效税率 为百分之四点零七,远低于一百大企业之平均税负。由以上数据可见,我国现行所采取之各项优惠措施,已 使制造业受惠甚高,其实质租税负担并不高,属于科技事业者,税负更低。 制造业前一百大企业平均税率分配结构表 (七十九年度至八十三年度) 平均税率(%) 家 数 百分比 累计百分比 家 数 百分比 累计百分比 0~ 4.99 10 10% 10% 16 16% 16% 5~ 9.99 12 12% 22% 14 14% 30% 10~14.99 18 18% 40% 19 19% 49% 15~19.99 35 35% 75% 30 30% 79% 20~25 25 25% 100% 21 21% 100%