研究与深索 涉咖,税旁 INTERNATIONAL ZAXATION IN CHINA 世界性公司所得税 改革趋势 及 对我国的启示 安体富(中国人民大学中国财政金融政策研究中心北京100872) 王海勇(国家税务总局所得税管理司北京100038) 内容摘要:本文详细探讨了当前世界各国公司所得税改革的 特点与趋势:各国一般公司所得税综合税率表现出了明显的下降 趋势,这一下降趋势将会继续保特下去,下降的结果使得世界各 国公司所得税税率在一个较低的水平上达到基本趋同:降低税率 般来说,世界范围内大的 与拓宽税基往往是同步进行的,很多国家在拓宽税基的同时,又 税制改革有五次:第一次世界性 加强了对科技创新的税收优惠力度:为消除对股息的经济性双重 税制改革为英国于1798年创立 征税,发达国家加快了公司所得税和个人所得税一体化的步伐。本 所得税:第二次为20世纪30年 文认为,世界性所得税改苹的趋势是我国进行内外资企业所得税 代各国开征社会保障税:第三次 法合并改革必须参考的国际背景,在此背景下,综合考虑我国经 为法国1954年首先实行增值税 济发展.财政能力和税收制度的现状,方能建立一个简单、公平 第四次是对跨国公司来源于世界 和富有竞争力的企业所得税制。 关键词:降低税率拓宽税基所得税一体化“两法合并” 范围的所得免除双重征税:第五 次则是从20世纪80年代中期开 Abstract:This paper mainly deals with current characteristics 始,以“降低税率、扩大税基.简 and trends of global corporate income tax (CIT)reforms.The CIT 化税制、加强征管”为基本原则 rate has experienced a distinct reducing tendency which will still 的税制改革浪潮,从美国、西欧 last for some years and will result in a convergence at a lower level 等发达国家逐步扩大到拉美、东 in the world.Base broadening often keeps pace with a rate cut,and 南亚、非洲等众多发展中国家。 many countries have put more emphasis on tax preferences for 进入20世纪90年代中后期.新 scientific innovations.To alleviate the economic double taxation on 经济的出现、经济全球化、经济 dividend,many developed countries have quickened the progress of 周期的影响以及经济发展战略的 unification of CIT and PIT,Current trends of global CIT reforms 调整等诸多主客观因素使得以减 compose a global background of the unification of two sets of 税为主的税制改革继续在世界各 enterprise income taxes in China,only on account of which and 国深入展开。进入21世纪以来, combined with considerations of economic growth.fiscal capability 为了应对全球经济增长放缓的趋 and CIT system status quo.can we build a simple.fair and 势,各国纷纷推出了新的减税计 competitive CIT system. 划和方案,掀起了新一轮的世界 Key words:Rate cut Base broadening Unification of CIT 性减税浪潮。总体来看.降低税 and PIT Unification of the two sets of enterprise income taxes 率、扩大税基的改革仍然是本世 1A7RA295 1994-2012 China Academic Journal Electronic Publishing House.All rights reserved.http://www.cnki.net

曰祛翩丽呱招舰夙娜颜翻碗反涉油翻 办 鼠涵施滋八脚男面蛾目 世界性公司所得税 改革趋势O 对我国的启示 安体富 ( 中国 人 民 大 学中国 财政金融政 策研 究 中心 北 京 1 0 87 2 ) 王海勇 ( 国 家税务 总局 所得税 管理 司 北 京 10 0 0 3 8 ) 一般来 说 世界范 围 内 大 的 税制 改 革有 五 次 : 第 一次 世界性 税制 改 革 为 英 国 于 1 7 98 年创 立 所得 税 ; 第 二 次 为 2 0 世纪 3 0 年 代各 国 开征社会保障税 ; 第三 次 为 法 国 1 9 5 4 年首 先 实行增值税 第 四 次是对跨国 公司 来源于世界 范 围 的 所得免 除双 重征 税 ; 第 五 次 则是 从 2 0 世纪 8 0 年代中 期 开 始 以 “ 降低税率 、 扩 大税基 、 简 化税制 、 加强 征管 “ 为 基本 原 则 的 税制 改革浪 潮 从美 国 、 西 欧 等发 达国 家逐步扩大 到拉美 、 东 南亚 、 非 洲等众 多 发展 中 国 家 。 进 入 2o 世纪 9o 年 代中 后期 新 经济的 出 现 、 经济全球化 、 经济 周 期 的影 响 以及经济发展 战略 的 调 整等诸多主客 观 因 素使得 以 减 税为 主 的税制 改革继续在世界各 国 深入展 开 。 进入 21 世纪 以来 , 为 了应对全球经济 增长放 缓的趋 势 , 各 国 纷纷推出 了 新 的 减 税计 划 和方 案 掀起了 新一轮 的世界 性减 税浪潮 。 总体来 看 , 降低税 率 、 扩大税基的 改 革 仍然 是本 世 A另交丁 敲困

研究与挢索部 RESEARCH AND 纪前5年世界税制改革的主旋也就是说,高税率一方面可以的受控外国公司(CFC)和外国 律。世界税制改革中.所得税具导致本国资本外流,另一方面投资基金(F)规则等改革,而 有代表性税种的地位,因而降低也不利于外国资本进入。MF的这些改革的目的是“使澳大利 税率、扩大税基的减税浪潮也主研究表明,在其他条件相近时, 亚拥有充满国际竞争力的税 要体现在所得税上。本文拟对近低税率的国家相对于高税率的制“。®2005年加拿大议会的一 年来世界范围内公司所得税的国家拥有更多的投资。在税收个专门委员会也为呼吁政府为 改革趋势进行一个前瞻性的评竞争力量的推动下,1986年里了使本国在吸引跨国企业方面 述,并藉此对完善我国企业所得根总统将美国的公司所得税税 与美国开展更有效的竞争,还 税制,特别是对内外资企业所得率从46%降为34%,犹如推倒了 应继续削减公司税税率。。 税法合并改革提供一些有益的全球减税的第一块“多米诺”骨 (二)旨在促进经济增长的 参考。 牌,导致了各 国竞相减税的 一、当前世界各国公司 连锁反应。进 所得税改革的背景与原因 入2000年,应 (一)经济全球化背景下的对国际税收竞 税收竞争对资本的跨国流动具 争仍是各国实 有重要影响 施减税的重要 AM 200多年前亚当·斯密就曾政策依据。 指出,资本不是任何国家的国2000年10月, 民,而经济全球化又大大提高法国宣布了一 了跨国资本的流动性。影响跨项为期3年的 国资本流动的因素很多,按照减税计划(包 邓宁的生产折衷理论,主要包括削减个人所 括所有权因素、区位因素和内得税、企业所 部化因素,其中,作为区位因得税、汽油税等),随即引起欧 供给学派政策仍有市场 素之一的税收因素.其影响越元区内的强烈反响,德国、意大 从世界税制改革的指导思想 来越重要。从乔根森利.比利时.芬兰等国纷纷提出来看,从20世纪80年代到90年 (Jorgenson,1963).霍尔和乔根本国的减税方案。2001年10代初.供给学派主张通过减税扩 森(Hall&Jorgenson,1967)以月,澳大利亚政府在名为《确保大供给,强调减少税收对市场的 及桑德莫(Sandmo,1974)等构澳大利亚繁荣富强》的一份报经济扭曲,注重税制改革的效 建的标准资本成本理论模型®可告中,承诺要对本国的国际税率。到了20世纪90年代中后期, 以看出,公司所得税的税率会收制度进行包括降低公司所得出现了世界性的通货紧缩,经济 直接影响到企业的投资决策。税税率、修改与美国投资相关 学家们开始反思,意识到应在供 D Dunning.J H.,Trade.Location of Econamic Activity and the Multinational Enterprise:A Search for an Eclectic Approach.In B.Ohiin.P.O.Hesselborn and P.M Wijkman,eds..The hternational Allacation of Economic Activity,London,Macmillan,1977 ②郭庆旺等《当代西方税收学》,东北财经大学出版社994年版。 ®《对于世界税制改革的动向与趋势的探诗》,http://www.caxchina.cn/news/2003-12/t130193.忙ml, Robin Speed,An iternationally Competitive Tax System for Australia,Journal of International Taxation.Oct.,2003. ⑤北京市国际税收研究会《国际税收参考》,2005年第5期。 16 1994-2012 China Academic Journal Electronic Publishing House.All rights reserved.http://www.cnki.net

E S E八 R C 日 八IV D O U I尺 y 纪 前 5 年 世 界税制 改革 的 主 旋 律 。 世界税制 改革 中 , 所得税具 有 代表 性税种 的 地位 因而 降 低 税率 、 扩大税基 的减 税浪潮 也 主 要体现在所得税上 。 本 文拟对近 年 来 世界范 围 内 公司 所得税 的 改 革 趋势 进 行 一 个 前瞻 性 的 评 述 , 并 藉 此对 完 善我 国企业 所 得 税制 , 特 别是 对内 外资企业 所得 税法 合 并 改 革提 供一 些 有益 的 参考 。 一 、 当 前世界各国 公司 所得税改革的背 景与 原 因 ( 一 ) 经 济 全球化背 景 下 的 税收 竞 争对 资 本 的 跨 国 流动 具 有 重要影响 2 0 0 多 年 前亚 当 · 斯密就 曾 指 出 . 资 本 不是 任何 国 家 的 国 民 而 经 济 全球 化又 大 大 提 高 了 跨 国 资 本 的 流 动 性 。 影 响 跨 国 资 本 流 动 的 因 素 很 多 按 照 邓 宁 的 生 产 折 衷 理论 . 主要 包 括所 有 权 因 素 、 区 位 因 素 和 内 部 化 因 素 ¹ 其 中 . 作 为 区位 因 素 之 一 的 税 收 因 素 , 其 影 响 越 来 越 重 要 。 从 乔 根 森 ( J o r g e n S 0 n 1 9 6 3 ) 、 霍 尔和 乔 根 森 (H a ll & J o r g e n s o n 1 9 6 7 ) 以 及 桑 德莫 ( S a n d m o 1 9 7 4 ) 等构 建 的 标准 资本 成本理论模型 º 可 以 看 出 , 公 司 所得 税 的 税率 会 直 接 影 响 到 企 业 的 投 资 决 策 。 也就 是 说 高 税率 一 方 面 可 以 导 致 本 国 资 本 外 流 , 另 一 方 面 也不 利 于 外 国 资本 进入 。 IM F 的 研究 表 明 . 在 其 他 条件相 近时 , 低税 率的 国 家 相 对 于 高 税率 的 国 家 拥 有 更 多 的 投 资 。 在 税收 竞 争 力 量 的 推动 下 , 1 9 8 6 年 里 根 总 统 将 美 国 的 公 司 所得税税 率 从 4 6 % 降 为 3 4 % , 犹如 推倒 了 全球减 税的 第一 块 “ 多 米 诺 “ 骨 牌 导致 了 各 国 竞 相 减税 的 连 锁 反 应 。 进 入 20 0 0 年 , 应 对 国 际税 收竞 争仍 是 各国 实 施 减 税的 重要 政 策 依 据 。 20 0 0 年 I D 月 法 国 宣 布 了 一 项 为 期 3 年 的 减 税 计 划 ( 包 括削 减 个人 所 得税 、 企业 所 得 税 、 汽油税等 ) 随 即 引 起欧 元 区 内 的 强 烈 反 响 德 国 、 意 大 利 、 比利 时 、 芬 兰 等国 纷纷提 出 本 国 的 减税 方 案 。 » 2 0 01 年 1O 月 , 澳 大 利 亚 政 府 在 名 为 《确 保 澳 大 利 亚 繁 荣 富 强 》 的 一 份报 告 中 , 承 诺要 对 本 国 的 国 际税 收 制 度 进行包 括 降 低公 司 所得 税 税率 、 修 改 与 美 国 投资 相 关 的 受 控 外 国 公 司 ( C FC ) 和外 国 投资 基 金 ( FI F) 规则 等 改 革 , 而 这 些 改 革 的 目 的 是 ‘’ 使 澳 大 利 亚 拥 有 充 满 国 际 竞 争 力 的 税 制 ” 。 ¼ 2 0 0 5 年 加拿 大议会 的 一 个 专 门 委 员 会 也 为 呼 吁 政 府 为 了 使本 国 在 吸 引 跨 国 企 业 方 面 与 美 国 开 展 更 有 效 的 竞 争 还 应 继 续削 减 公司 税税率 。 ½ ( 二 ) 旨在 促进经 济增 长 的 供给 学 派政 策仍 有市 场 从世界税制 改革的 指导 思想 来 看 从 20 世纪 8 0 年代到 9o 年 代初 , 供给学 派 主张 通过 减 税扩 大 供给 强 调 减少 税收对市场 的 经济扭 曲 , 注 重 税 制 改 革 的效 率 。 到 了 20 世纪 9o 年 代中 后期 , 出 现了 世界性 的 通 货 紧缩 , 经济 学 家 们开 始 反思 , 意识到应 在供 ¹ D日n n 一n g J H , Tr a d e , Lo e a 七一o n o f E eo 门o m 】e A c t 一v l七y a n d 七卜e Mu lt 旧 a 七10 日a l 〔日t e 叩「l马e : A 日e 己「。目 f o 厂 a n Ee le e七le Ap pr o a e 卜 , l门 a 门d 尸 M W IJkm a n e 己5 . , T 卜e I n 七e 厂日a 七旧 n a } A l0 C己七lo n o 下 巨Co n o m lC Ac 七I V . 七y , 亡o n 口0 月 施C阴 产/ / a n 19 7 7 。 º 郭庆 旺 等 《当代西 方 税收学》 , 东北 财经 大学出版社 ) 9 叫 年版 。 » ( 对于世 界税 制改革的动 向与趋势的探讨》 , 卜七七p : / / w w w . 七a XC卜旧 a . Cn / n e W 3 / 2 0 03一 12 / 七1乙0 19 3 卜七m l 。 ¼ 民o七1n s pe e d . An , n 七er 门a 七I o n a l y co m pe t }七}V e T a X Sys 七em f o r A日s t ra ]la , 了oU r月a j o 沂 加云er n a 亡zo n a { Ta 戈a 右了o n , oe 七 . , 2 0 03 。 ½ 北 京市国际税收研 究会 《国际税收参考》 2 。。5 年第 5 期 。 O卜}旧 尸 0 日e s 3e }bo r 日 一 :篇器渊乳

涉帅税努 INTERNATIONAL TAXATION IN CHINA 给学派理论与凯恩斯理论之间 世界性税改浪潮的产生,除附加等)呈现下降趋势的有25 寻求最佳的结合点。克林顿政府了客观的社会条件和经济条件个,占83%:保持不变的有5个, 以此为出发点,灵活运用了凯恩发生变化外,各国公司所得税制占17%:所有成员国平均下降 斯学派和供给学派的思想,主张 本身也存在许多弊端,需要改了5.2个百分点。这说明,21 政府要对经济进行适度干预。进 革。普遍存在的问题有:1.边际世纪以来,OECD成员国一般公 入21世纪以来.世界性税改的指 税率过高,一方面大大挫伤人们司所得税税率总体变化趋势是 导原则还是延续了供给管理与储蓄、劳动和投资的积极性,替下降的,特别是德国、希腊.冰 需求管理相结合的思想,仍然以代效应明显增强,抑制效应严岛、爱尔兰、波兰和斯洛伐克, 供给管理思想为主。作为供给学 重:另一方面增加逃税激励,提税率下降幅度都超过了10个百 派复兴者之一的罗伯特·蒙代尔 高了征管成本。2.税收优惠过多分点。 认为,在经济不景气时,政府应 所导致的税制的日益复杂化,增 其次,发展中国家感受到了 该减税,公司所得税边际税率的 加了纳税人的遵从成本,同时也发达国家减税带来的压力,也 削减能够有效增加投资收益强 给逃税带来了可乘之机。 相应推出了自己的减税计划. 化人们的投资和创新冲动,从而 以获得竞争优势,促进投资和 形成“减税一增加投资一提高就 二、当前世界各国公司 经济的增长。中欧和东欧在这 业一经济增长“的良性循环。 所得税改革的特点与趋势 方面的力度尤其大,目前共有9 (三)内生增长理论为经济 (一)一般公司所得税综合个国家对个人所得税和企业所 增长提供了新的源动力 税率呈明显下降趋势,并且这一得税实行了单一税制。即爱沙 20世纪80年代中期以来.内 趋势还将继续保持下去 尼亚.格鲁吉亚,拉脱维亚、立 生增长理论日益深入人心,成为 美国国会预算办公室陶宛、罗马尼亚、俄罗斯、塞尔 20世纪90年代蓬勃发展的知识 (Congressional Budget Office}认维亚、斯洛伐克和乌克兰,较低 经济的理论基础。内生增长理论 为,公司所得税的边际税率是影的单一税率使其中一些国家以 认为知识与技术不但是经济增响增长和效率的最关键税率。”前濒于崩溃的经济得以复苏。⑦ 长的内生变量,而且是促进经济 进入21世纪以来,世界各国为了1994年,爱沙尼亚总理马尔塔 增长的决定因素。内生变量对政 吸引外资、促进本国的经济增发起欧洲单一税制革命,将个 府财税政策是敏感的,并受政策长,纷纷下调了公司所得税的最人所得税和公司所得税税率都 影响。基于这种认识,各国政府 高边际税率。 确定为26%.最近则将这两个税 普遍对高新科技产业提供税收 首先,从发达国家一般公司率同步降低到20%。2001年,俄 优惠.鼓励人力资本投资,特别所得税最高边际税率的变化趋罗斯以13%的单一税率取代了 是鼓励新技术在本国内的开发 势看,下降态势非常明显。我们最高为30%的个人所得税累进 与利用.对跨国公司的研发 以OECD30个成员国为例,具体税率,2002年把公司所得税税 (R&D)活动给予所得税优惠等特 见表1。 率从35%降为24%。此外,还有 殊政策,以使其外部性在本国内 从表1可以看出,OECD30很多发展中国家也降低了公司 在化。 个成员国中,2000-2006年一 所得税的最高税率。例如,印度 (四)公司所得税制自身也般公司所得税综合税率(综合 尼西亚的最高公司所得税税率 需要不断完善和优化 考虑了中央税、地方税、利润由35%降到了目前的30%:马来 Dan Mitchell.Corporate Rate Reduction and International Tax Reform,Best Optrons for FSC/ETI Replacement Legislation,WetMemo#437.March 1.2004 ②张旋《降低税事:所得税政革的大趋势》,http·//www,runbota×,com,himl/nrgu3nzhu/2006/06i6/2217,html, a2917 1994-2012 China Academic Journal Electronic Publishing House.All rights reserved.http://www.cnki.net

. 厅刀花尼厂丈, 〕而了刁了万们. 涉鳅露男 给 学 派 理论 与 凯 恩 斯 理论之 间 寻 求最佳的 结 合 点 。 克 林顿政 府 以 此 为 出 发点 , 灵 活运 用 了 凯 恩 斯学派 和供给学派 的 思想 主 张 政府 要 对经 济进行适 度干 预 。 进 入 21 世 纪 以来 世界 性 税改 的 指 导 原 则 还 是 延 续 了 供给管 理 与 需 求管理相 结合 的 思 想 仍 然 以 供给 管理思想 为 主 。 作 为 供给学 派 复 兴者之 一 的 罗 伯 特 · 蒙代 尔 认 为 , 在经济 不 景气时 政府应 该减 税 公 司 所得税边 际税率 的 削 减 能够有效 增 加投资 收益 , 强 化 人 们的 投 资和 创新冲 动 从而 形 成 “ 减税 一 增 加投资 一 提高 就 业 一 经 济 增长 ” 的 良 性循环 。 ( 三 ) 内 生增 长 理论 为 经 济 增 长提供 了 新的 源 动 力 2o 世纪 8o 年代 中 期 以 来 , 内 生增 长 理论 日 益 深 入人心 成为 2o 世纪 9O 年 代蓬 勃 发展 的 知识 经济 的 理论基础 。 内 生 增长 理论 认 为 知 识与 技 术 不 但是 经济增 长 的 内 生变 量 r 而 且 是促进经济 增 长 的 决 定 因 素 。 内 生 变量对政 府 财税政 策是 敏感 的 , 并 受政 策 影 响 。 基 于这 种认 识 各 国政府 普 遍 对高 新科技 产 业 提 供税收 优惠 . 鼓励 人 力 资本投 资 特别 是 鼓励 新 技 术在 本 国 内 的 开 发 与 利 用 , 对 跨 国 公 司 的 研 发 (R & D} 活 动给 予所 得税优惠等特 殊政 策 以使其外部性 在本 国 内 在化 。 ( 四 ) 公 司 所得税制 自身也 需 要不 断 完善和 优化 世界性税改 浪潮 的 产 生 除 了 客 观 的 社会 条 件和 经 济 条 件 发生 变化夕卜 各 国 公 司 所得税制 本 身 也存在 许 多 弊 端 , 需 要 改 革 。 普遍存在 的 问题有 : 1 . 边 际 税率 过 高 一 方 面大 大 挫伤人 们 储蓄 、 劳 动 和投资 的 积极性 , 替 代效 应 明 显 增 强 , 抑 制 效 应 严 重 ; 另 一 方面 增 加逃税激励 提 高 了 征 管 成本 。 2 . 税收优惠 过 多 所导致的 税制 的 日 益复 杂 化 增 加 了 纳 税人 的 遵 从成本 同 时也 给逃税带 来 了 可 乘之 机 。 二 、 当 前世界各国公司 所得税改革的特点与 趋势 ( 一 ) 一 般公 司 所得税综 合 税率 呈 明 显 下 降趋势 , 并且这一 趋势 还将继 续保持下 去 美 国 国 会 预 算 力 、 公 室 (C o n g re s s io n a l B u d g e t o ffi e e )认 为 , 公 司 所得税的 边 际税率是 影 响增 长和 效率 的 最关 键税 率 。 ¹ 进入21 世纪 以 来 , 世界各国 为 了 吸 引 外 资 、 促进本 国 的 经济 增 长 , 纷纷 下 调 了 公司 所得税的 最 高 边 际税率 。 首先 , 从发 达 国 家一 般公 司 所得税最 高边 际 税率 的 变 化趋 势看 , 下降 态势 非 常 明 显 。 我们 以 o E c 0 3。 个成 员 国 为 例 具体 见表 1 。 从表 1 可 以 看 出 O E C D 3 O 个成 员 国 中 20 0 0 一 20 0 6 年 一 般公 司 所 得税综 合 税率 ( 综 合 考虑 了 中 央税 、 地 方 税 、 利 润 附 加 等 ) 呈 现 下 降趋 势 的 有 2 5 个 . 占 83 % ; 保持 不 变 的 有 5 个 占 1 7 % ; 所有 成 员 国 平 均 下 降 了 5 2 个百 分 点 。 这 说 明 21 世 纪 以 来 , O E C O 成 员 国 一 般公 司 所得税税率 总 体 变 化 趋 势是 下 降 的 , 特 别 是 德 国 、 希 腊 、 冰 岛 、 爱 尔兰 、 波 兰 和斯 洛伐 克 税率 下 降 幅 度 都超 过 了 1O 个 百 分 点 。 其次 发 展中 国 家 感 受 到 了 发 达 国 家 减 税带 来 的 压力 也 相 应 推 出 了 自 己 的 减 税 计 划 以 获 得 竞 争优势 , 促 进 投 资 和 经 济 的 增 长 。 中 欧 和 东 欧 在 这 方 面 的 力 度尤其 大 . 目 前共 有 9 个 国 家 对个 人 所得税 和企 业 所 得 税实 行 了 单 一 税制 即 爱 沙 尼 亚 、 格鲁吉 亚 、 拉脱维亚 、 立 陶 宛 、 罗 马尼 亚 、 俄 罗 斯 、 塞 尔 维亚 、 斯洛伐克 和 乌 克兰 r 较低 的 单 一 税率使 其 中 一 些 国 家 以 前 濒 于 崩 溃 的 经济得 以 复 苏 。 º 1 9 94 年 爱 沙 尼 亚 总 理马 尔 塔 发 起 欧 洲 单 一 税 制 革 命 , 将 个 人 所得税 和 公 司 所得税 税率都 确 定 为 26 % , 最近则 将这 两个税 率同 步 降低到 2o % 。 20 01 年 俄 罗 斯 以 13 % 的 单 一 税率取代 了 最高 为 30 % 的 个 人 所得税累 进 税率 2 0 0 2 年 把公 司 所得税税 率从 35 % 降 为 2 4 % 。 此 外 , 还有 很 多 发 展 中 国 家 也降 低 了 公 司 所得税的 最高 税率 。 例 如 印 度 尼 西 亚 的 最高 公 司 所得税税率 由 3 5% 降 到 了 目 前 的 30 % 马 来 ¹ 。a : M 一七C卜e 11 , 。o : po : a七e 民。七e R e d u e七lo n a n d {n 七e rn a 七I o na l T a x 凡ef o rm : 日e s七 op七ro n s fo : 「s c/ 任Tl 民e pla e e m e n 七 Le g ls }a 七lo n , we七Me m o # 4 乙7 , M: r。卜 1 , 2 0 04 º 张旋 《降低税率 : 所 得税改革的大趋势) , 卜七七p : / / w w w ru 比 o 七a x e o 二 ‘目tm J/j .n 「g o a n z 卜。/ 2 0 0 6 / 0 6 { 6/ 2 2 1了 卜七m . TA 摆黔耀概回

研究与探索 RESEARCH AND 4,4 西亚从35%降到了28%:印度至25%:保加利亚2002年起将 展望未来,我们认为世界范 2001年将公司所得税税率从企业所得税税率由20%降到围内公司所得税税率下降的趋 35%降到了30%.废止了公司所15%:越南从2004年1月1日势会依然存在。因为许多国家目 得税10%的附加乌兹别克斯坦起统一内外资企业所得税税率, 前仍在酝酿继续下调公司所得 2001年将企业利润税由31%降 内资企业所得税税率从32%降 税税率,以争取在国际税收竞争 到了26%:阿尔巴尼亚从2001年 至28%,外资企业所得税税率从 中的主动权。如美国,2005出台 起将公司所得税税率由30%降25%升至28%⑦等。 的《美国税法改革报告》中提出 了两种税改方案,即简化所得税 表1 2000一2006年OECD成员国一般公司所得税综合税率 单位% 方案(The Simplified Income Tax 年份 206年比 PIan)和增长与投资税收方案 国家 200年 20D1年 2002年 2003年2004年 2005年 2006年 2000年升降 澳大利亚 34.0 30,0 30.030.030.0 30,0 30.0 -4.0 (The Growth and Investment Tax 爽地利 34.0 34.0 34.034.0 34.0 250 25.0 -9.0 PIan),两者均得到了总统税改 比利时 40.240.2 40.234.034.034.0 34.0 -6.2 加拿大 44.6 42.1 38.636.6 36.136.1 36.1 -8.5 专家组中所有跨党派成员的一 捷克 31.031.0 31.031.0 28,026.0 24.0 -7.0 致推荐。两方案中均建议降低公 丹麦 32.0 30.0 30.030.0 30.0 28.0 28.0 -4.0 司所得税的最高边际税率,简化 芬蓝 29.029.0 29.029.0 29.0 26.0 26.0 -3.0 法田 378 36.4 35,435.4 35,4 35.0 34.4 -3.4 所得税方案建议将最高边际税 德国 52.038.9 38.940.2 38.9 38.9 38.9 -13.1 率由35%降到33%,增长与投资 希腊 40.037.5 35.035.0 35,0 32.0 29.0 -1.0 牙利 18.08.0 18.018.0 16.0 16.0 16.0 -2.0 税收方案建议降到30%。再如 冰岛 30.0 30.0 18.08.0 18,018.0 18.0 -12.0 加拿大,根据2005年加拿大的 爱尔兰 24.0 20.0 16.0 12.5 12.5 12.5 12,5 -.5 预算案,联邦公司所得税税率 意大利 37.0 36.0 36.034.0 33.033.0 33.0 =4.0 日本 40.9 40.9 40.940.9 39.5 39.5 39.5 -1.4 在2008年以前将维特在21%的 韩国 30.8 30,8 29.7297 29.7 27.5 27.5 -3,3 水平上不变,到2008年则降至 卢在堡 37.5 37,5 30.430.4 30.4 30.4 30.4 -7,1 西部 35,035.0 35.034,0 33.0 30.0 29.0 -6.0 20.5%,2009年降至20%,2010 荷丛 35035:0 34.534.5 34.5 31,5 29.6 -5.4 年再降到19%。@ 新西盐 33.0 33.0 33.033.0 33.0 33.0 33.0 0.0 (二)世界各国公司所得税 都威 28.028.0 28.028.028,028.0 28.0 0.0 波兰 30.0 28.0 28.027.0 19.0 19,0 19.0 -11,0 税率在一个较低的水平上达到 萄需牙 35.2 35,2 33.033.0 27527:5 27.5 -7.7 了基本趋同 斯洛伐克 29.0 29.0 25,025,0 19.0 19.0 19.0 -10.0 西班牙 350 35.0 35.035,0 35.0 35.0 35.0 过去的25年间,工业化国家 0.0 瑞典 28.0 28,0 28.028.0 28.0 28.0 28.0 0.0 和发展中国家的名义公司所得 瑞土 24.9 24.7 24.424.1 24.1 21.3 21.3 -3,6 税税率都有明显下降。1980年 士耳其 33.0 33.0 33.030.033.0 30,0 30.0 -3.0 英用 30.0 30.0 30.030.030.0 30.0 30.0 0.0 OECD成员国和发展中国家的标 美用 39.4 39.3 39.339.439.339.3 39.3 -0.1 准公司所得税税率平均约为51% OECD平均 33.632,531.230.729,828.628,4 -5.2 和39%.2000年则分别下降至 资料来源:OECD,Tax Database,2006:辉文编译《165个国家和地区公司所得税和增值税 税率表(2005/2006年度)》,《税收研究资料》2006年第4期。 38%和32%,®2006年又分别下 降至28.4%和29.0%.而本文选 ①悦红日《世界性减税浪潮与我国税收政策的把握》,在“中淡税制比较研讨会”上的发言,2002年。 ②新东升《税制改革六大趋势》,ttp:/www.Pp-c.com/per/jingjilunwen/shulwulunwen/20060613/5087/in dex.tnml。 念蔡业冰《2005年〈美园税法改革报告)之不足与焦点问题评析》,《涉外税券》2006年第6期。 Howell H.Zee.World Trends in Tax Policy:An Economic Perspective,hternationaf Tax Review.No,8/9.2004 189w C1994-2012 China Academic Journal Electronic Publishing House.All rights reserved.http://www.cnki.net

尺 E S E A R C H 八川D 了闪 O U I尺 丫 西 亚 从 3 5 % 降 到 了 2 8 % ; 印 度 2 0 01 年 将 公 司 所得税税 率 从 3 5% 降 到 了 3 0 % 废 止 了 公 司 所 得税 1o % 的 附 加 乌 兹 别克 斯坦 20 01 年 将企业 利润 税 由 31 % 降 到 了 2 6 % ; 阿 尔 巴 尼 亚从 2 0 01 年 起 将 公 司 所得税税率 由 3 0 % 降 至 2 5 % 保 加 利 亚 2 0 0 2 年起 将 企 业 所 得税税 率 由 2 0 % 降 到 1 5 % ; ¹ 越 南从 20 0 4 年 1 月 , 日 起统一 内 外资企业 所得税税率 内 资企业 所得税税率从 3 2% 降 至 28 % 外资 企业所得 税税率从 2 5 % 升至 28 % º 等 。 展望 未来 我 们 认 为 世界范 围 内 公 司 所得 税税率 下 降 的 趋 势会依然 存在 。 因 为 许 多 国 家 目 前仍 在 酝酿 继 续下 调 公 司 所得 税税率 , 以 争取在 国 际税收竞 争 中 的 主 动权 。 如 美 国 20 05 出 台 的 《美 国 税法 改革 报告 》中提 出 了 两种 税改方 案 即 简 化所得税 方 案 汀卜e s im p l , f i e d ! n e o m e T a x 尸 l 。 n) 和 增 长 与 投资 税 收 方 案 ( T h e G r o w t卜 a n d I n v e s t m e n t T a x 尸 lan ) , 两者均 得到 了 总统税改 专 家 组 中 所 有 跨 党 派 成 员 的 一 致推荐 。 两 方案 中 均建 议降低公 司 所得税 的 最 高边际税率 简 化 所得税方 案 建 议 将最高 边 际 税 率 由 35 % 降 到 3 % , 增 长 与 投 资 税 收 方 案 建议 降 到 3 0 % 。 再如 加 拿 大 根 据 2 0 0 5 年加 拿大 的 预 算 案 联 邦 公 司 所得 税税 率 在 2 0 0 8 年 以 前将维 持在 21 % 的 水平 上 不 变 到 2 0 0 8 年 则 降 至 20 . 5% , 20 D g 年 降至 20 % 20 10 年再降 到 19 % 。 » ( 二 ) 世界各 国 公 司 所 得税 税 率在 一 个 较低 的 水 平 上 达 到 了 基本趋 同 过去 的 2 5年 间 工业 化 国 家 和 发 展 中 国 家 的 名 义 公 司 所得 税税率都有 明 显 下 降 。 1 9 8 0 年 O E c o 成员 国 和发 展中 国 家 的 标 准 公 司 所得税税率平均 约 为 51 % 和 3 9 % 2。。。 年则 分 别 下 降 至 38 % 和 3 2% . ¼ 20 0 6 年又 分 别下 降 至 28 4 % 和 29 . 0 % 而 本 文选 ¹ 倪红 日 《 一 世界性减税浪潮与我 国税收政策的把握》 , 在 “ 中澳税制比较研 讨会 ” 上 的发言 , 2 。。2 年 。 º 靳东升 《税 制 改革六 大趋势) 卜七七p : / / w w w pp一 e 日 eo 。 / p己pe 「 / 」,门印 , IUnw e n / S 八U}W u l日n w e 。/ 20 0 60 6 ! 乙/ 5 10 8 7 / ,n d e X 卜七m l » 蔡业冰 《2 。。5 年 <美国税 法改革报告> 之不 足 与焦点问题评析》 , 《涉外税务》 2。。6 年第6 期 。 ¼ H o w e } l 日 . 乙。e , Wo r ld 丁re n d s }日 T a X 尸0 1}c y : An E Co n o m IC 尸日厂日pe c七IV e , 加亡er n a 云少0门a J 几% 况e V 了e 四 , No . 8 / 9 , 2 0 0 4 。 . 释

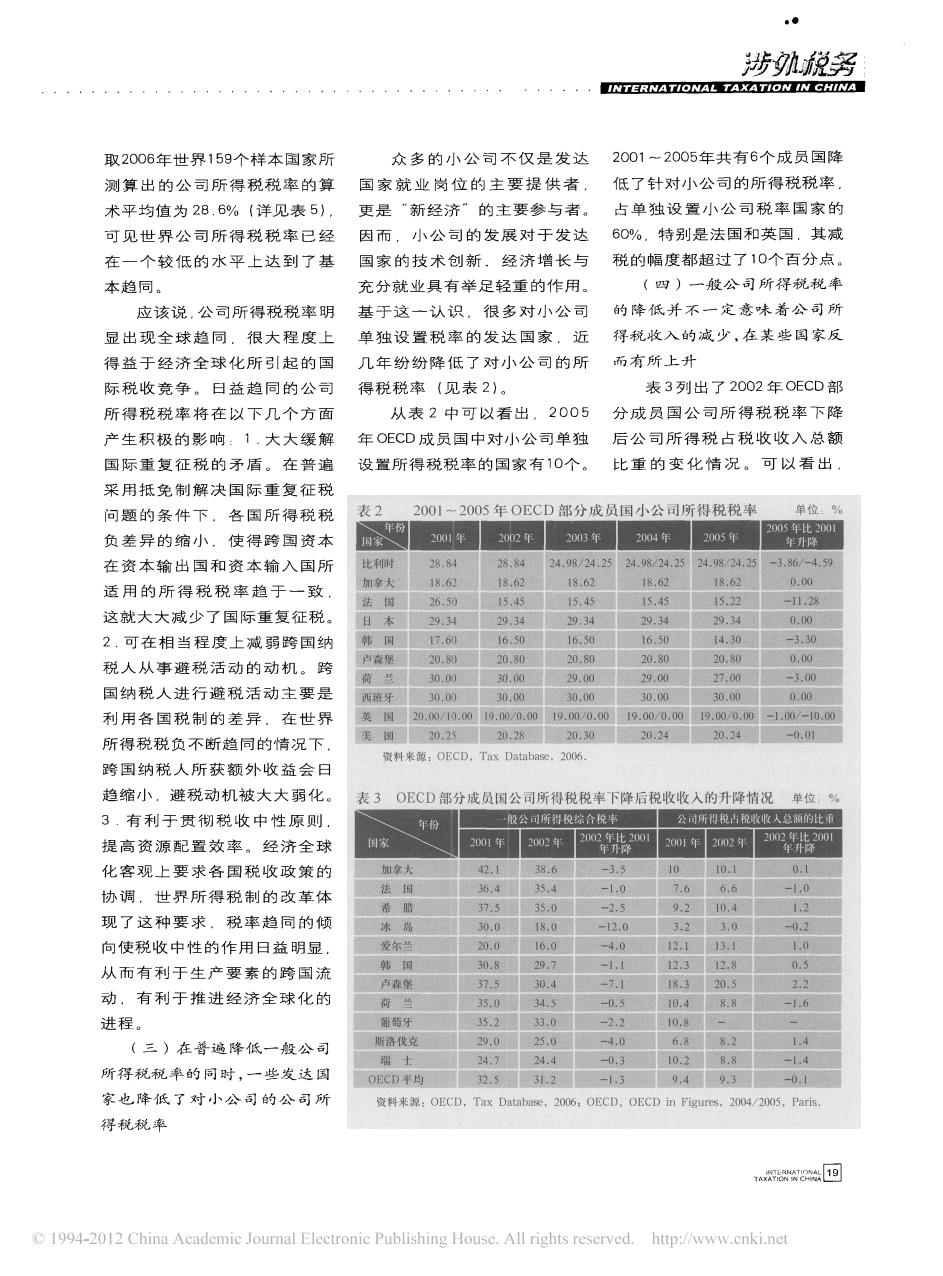

● 涉珈税务 INTERNATIONAL TAXATION IN CHINA 取2006年世界159个样本国家所 众多的小公司不仅是发达 2001~2005年共有6个成员国降 测算出的公司所得税税率的算 国家就业岗位的主要提供者, 低了针对小公司的所得税税率, 术平均值为28.6%(详见表5),更是“新经济“的主要参与者。占单独设置小公司税率国家的 可见世界公司所得税税率已经因而,小公司的发展对于发达 60%,特别是法国和英国.其减 在一个较低的水平上达到了基国家的技术创新.经济增长与 税的幅度都超过了10个百分点。 本趋同。 充分就业具有举足轻重的作用。 (四)一般公司所得税税率 应该说,公司所得税税率明 基于这一认识,很多对小公司的降低并不一定意味着公司所 显出现全球趋同,很大程度上单独设置税率的发达国家,近得税收入的减少,在某些国家反 得益于经济全球化所引起的国几年纷纷降低了对小公司的所 而有所上升 际税收竞争。日益趋同的公司得税税率(见表2)。 表3列出了2002年OECD部 所得税税率将在以下几个方面 从表2中可以看出,2005分成员国公司所得税税率下降 产生积极的影响:1.大大缓解 年OECD成员国中对小公司单独 后公司所得税占税收收入总额 国际重复征税的矛盾。在普遍 设置所得税税率的国家有10个。 比重的变化情况。可以看出, 采用抵免制解决国际重复征税 问题的条件下,各国所得税税 表2 2001一2005年OECD部分成员国小公司所得税税率 单位:% 年份 2005年比2001 负差异的缩小,使得跨国资本 国家 2001年 2002年 2003年 2004年 2005年 年升降 在资本输出国和资本输入国所 比利时 28.84 28.84 24.98/24.25 24.9824.25 24.98/24.25 -3.86/-4.59 加拿大 18.62 18.62 18.62 18.62 18.62 0.00 适用的所得税税率趋于一致, 法国 26.50 15.45 15,45 15.45 15.22 -1日.28 这就大大减少了国际重复征税。 日本 29.34 29.34 29,34 29.34 29.34 0.00 2.可在相当程度上减弱跨国纳 韩国 17.60 16.50 16.50 16.50 14.30 -3.30 卢森堡 20.80 20.80 20.80 20.80 20.80 0.00 税人从事避税活动的动机。跨 荷兰 30.00 30.00 29.00 29.00 27.00 -3.00 国纳税人进行避税活动主要是 西班牙 30.00 30.00 30.00 30.00 30.00 0.00 利用各国税制的差异,在世界 英国 20.00/10.00 19.00/0.00 19.00/0.00 19.00/0.00 19.00/0.00 -1.00/-10.00 美国20.25 20.2820.30 20.24 20.24 -0.01 所得税税负不断趋同的情况下, 资料来源:OECD,Tax Databas3,2006. 跨国纳税人所获额外收益会日 趋缩小,避税动机被大大弱化。 表3 OECD部分成员国公司所得税税率下降后税收收入的升降情况单位% 3.有利于贯彻税收中性原则, 年份 一股公司所得税综合税率 公司所得税占税数收人总额的比重 田家 2001年 2002年 2002年比2001 提高资源配置效率。经济全球 年升降 2001年 2002年 2002年比2001 年升降 化客观上要求各国税收政策的 加拿大 42.1 38.6 -3.5 10 10.1 0.1 协调,世界所得税制的改革体 法国 36.4 35,4 -1.0 7.6 6,6 -1.0 希暗 37.5 35.0 -2.5 9.2 10.4 1.2 现了这种要求,税率趋同的倾 冰棉 30.0 18.0 -12.0 3.2 3,0 -0.2 向使税收中性的作用日益明显, 爱尔兰 20.0 16.0 -4.0 12.1 13.1 1.0 从而有利于生产要素的跨国流 韩国 30.8 29.7 -1.1 12.3 12.8 0.5 卢森堡 37.5 30.4 -7.1 18.320.5 2,2 动,有利于推进经济全球化的 荷兰 35.0 34.5 -0.5 10:4 8.8 -1,6 进程。 葡萄牙 35.2 33.0 -2.2 10.8 (三)在普遍降低一般公司 斯洛伐克 29.0 25.0 -4,0 6:8 8.2 1.4 瑞士 24.1 24.4 -0.3 10.2 8.8 -1.4 所得税税率的同时,一些发达国 OECD平均 32,5 31,2 -1,3 9.4 9.3 -0.1 家也降低了对小公司的公司所 资料来源:OECD,Tax Database,2006:OECD,OECD in Figures,2004/2005,Paris. 得税税率 YAXATONC19 1994-2012 China Academic Journal Electronic Publishing House.All rights reserved.http://www.cnki.net

即忱乙偷舀不匹功娜吸乙皿 涉 菊压 缈 兀砚 淤舅 取20 06 年 世界 1 59 个样本 国 家所 测 算 出 的 公 司 所得税税率 的 算 术平 均 值 为 28 . 6 % (详见表 5 ) 可 见 世界公 司 所得税税率 已 经 在 一 个 较 低 的 水 平上 达到 了 基 本趋 同 。 应 该说 公 司 所得税税率 明 显 出 现 全 球 趋 同 , 很 大 程度 上 得 益 于 经 济 全球化 所引 起 的 国 际 税收 竞 争 。 日 益 趋 同 的 公 司 所 得 税税率将 在 以 下 几 个方 面 产 生积极 的 影 响 : 1 . 大 大 缓 解 国 际 重 复 征 税 的 矛 盾 。 在 普 遍 采 用 抵 免 制 解决 国 际 重 复 征 税 问 题 的 条 件下 各 国 所 得税税 负 差 异 的 缩 小 使得跨 国 资 本 在 资 本 输 出 国 和 资 本 输 入 国 所 适 用 的 所得 税 税率 趋于 一 致 这 就大大 减 少 了 国 际重 复 征税 。 2 . 可 在 相 当 程 度 上 减 弱 跨 国 纳 税人 从 事 避 税活 动 的 动 机 。 跨 国 纳 税人 进行避 税活 动 主 要 是 利 用 各 国 税 制 的 差 异 在 世 界 所得 税税 负 不断趋 同 的情况 下 跨 国 纳 税人 所获 额 外收 益 会 日 趋 缩 小 避税动 机被大 大 弱 化 。 3 . 有 利 于 贯 彻 税收 中 性 原 则 提 高 资 源 配置 效率 。 经 济全球 化 客 观 上 要 求 各 国 税 收 政 策 的 协调 世 界 所得税制 的 改 革 体 现 了 这 种 要 求 税率 趋 同 的 倾 向 使 税收 中 性 的 作用 日 益 明 显 从 而 有 利 于 生产 要素 的 跨 国 流 动 , 有 利 于 推 进 经济 全球 化的 进程 。 ( 三 ) 在 普遍 降低一般 公司 所得税税率 的 同 时 , 一 些发达国 家 也 降了氏 了 对 小 公 司 的 公 司 所 得 税税 率 众 多 的 小 公 司 不 仅 是 发 达 国 家 就 业 岗 位 的 主 要 提供 者 , 更 是 “ 新经济 ” 的 主 要参 与者 。 因 而 , 小 公 司 的 发 展 对 于发 达 国 家 的 技 术创 新 、 经 济 增 长 与 充 分就业 具 有举 足 轻重 的 作用 。 基 于 这 一 认 识 很 多 对小 公 司 单 独设 置 税率 的 发 达 国 家 , 近 几 年纷 纷降 低 了 对 小 公 司 的 所 得 税税率 (见 表 2 ) 。 从 表 2 中 可 以 看 出 2 。。 5 年 O EC O 成员 国 中 对小 公 司 单 独 设 置所得 税税率的 国 家 有 1O 个 。 2 0 0 1 一 2 0 0 5 年共有 6 个成 员 国 降 低 了 针对 小 公 司 的 所得税税率 占 单 独 设 置 小 公 司 税 率 国 家 的 6 0 % . 特别 是 法 国 和英 国 , 其 减 税的 幅度 都超 过 了 1O 个百 分 点 。 ( 四 ) 一 般公 司 所得税税率 的 降低 并 不 一 定 意味 着 公 司 所 得税收入的 减 少 , 在某 些 国 家 反 而 有所 上升 表 3 列 出 了 2 D 0 2 年 O EC D 部 分 成 员 国 公司 所得 税税 率 下 降 后 公 司 所得税 占 税收 收 入总 额 比 重 的 变 化 情况 。 可 以 看 出 , 丁袱:甜渊敲回