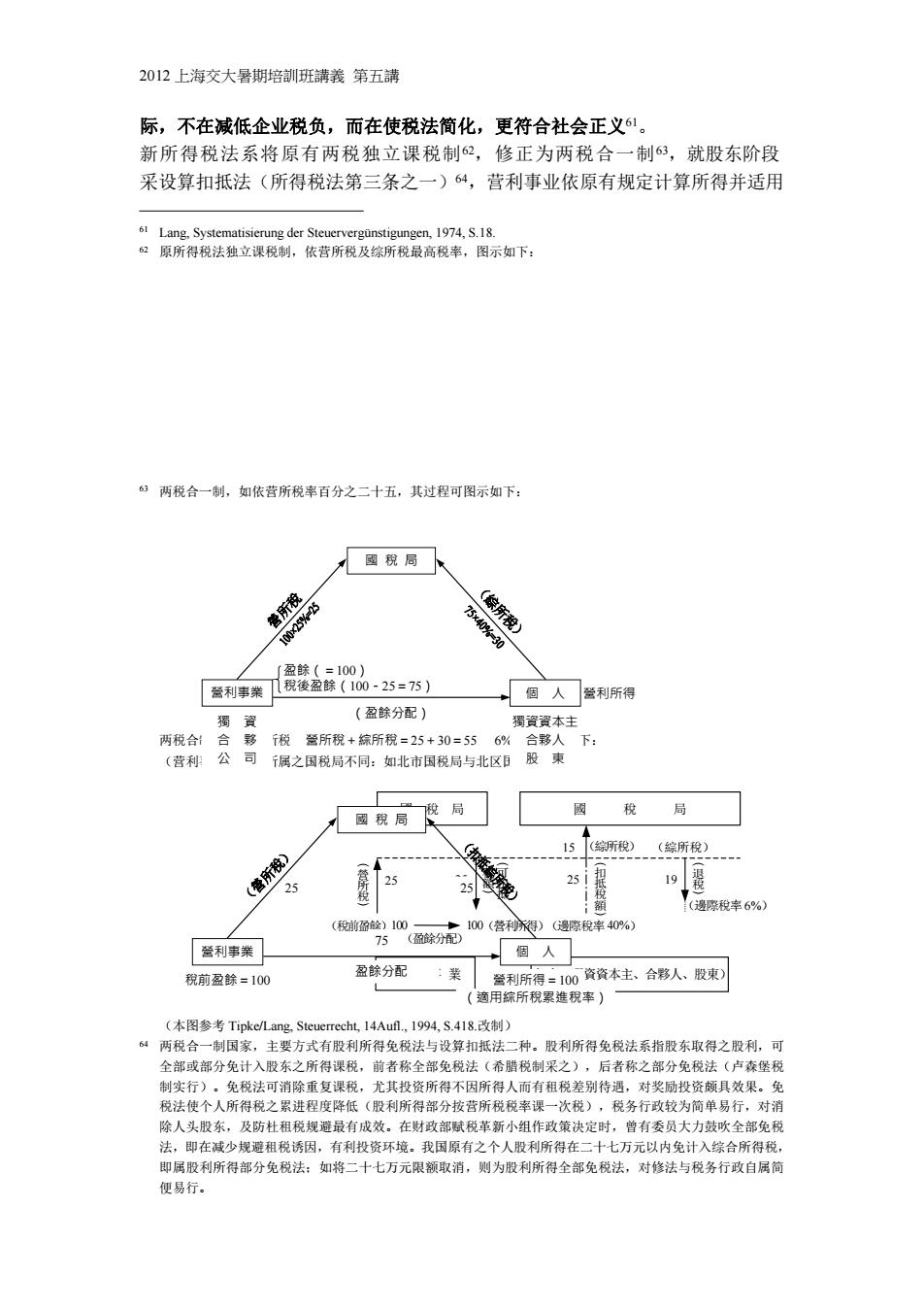

2012上海交大暑期培訓班講義第五講 际,不在减低企业税负,而在使税法简化,更符合社会正义1。 新所得税法系将原有两税独立课税制62,修正为两税合一制63,就股东阶段 采设算扣抵法(所得税法第三条之一)64,营利事业依原有规定计算所得并适用 6 Lang,Systematisierung der Steuervergunstigungen,1974,S.18. 62原所得税法独立课税制,依营所税及综所税最高税率,图示如下: 63两税合一制,如依营所税率百分之二十五,其过程可图示如下: 國税局 营所税 100x25%-25 (綜所稅) 75×40%-30 (盈餘(=100) 營利事業 1税後盈餘(100-25=75) 個人蓄利所得 獨 资 (盈餘分配) 獨瓷资本主 两税合 合 移 税誉所稅+棕所稅=25+30=55 6%合夥人下: (营利:公司 属之国税局不同: 如北市国税局与北区厅股東 ■ 税 局 國 國税局 夜 局 15(综所税) (綜所稅) (管所税) 25 25 25 所税) 252 税 額 (邊際税率6%) (税前盈绘)100 100(营利苏得)(邊際稅率40%) 75 (盈餘分配) 萱利事業 個人 盈餘分配 税前盈餘=100 誉利所得=100资资本主、合移人、股束) (適用综所稅累進稅率) (本图参考Tipke/Lang,Steuerrecht,.14Aufl,1994,S.418.改制) 64两税合一制国家,主要方式有股利所得免税法与设算扣抵法二种。股利所得免税法系指股东取得之股利,可 全部或部分免计入股东之所得课税,前者称全部免税法(希腊税制采之),后者称之部分免税法(卢森堡税 制实行)。免税法可消除重复课税,尤其投资所得不因所得人而有租税差别待遇,对奖励投资颇具效果。免 税法使个人所得税之累进程度降低(股利所得部分按营所税税率课一次税),税务行政较为简单易行,对消 除人头股东,及防杜租税规避最有成效。在财政部赋税革新小组作政策决定时,曾有委员大力鼓吹全部免税 法,即在减少规避租税诱因,有利投资环境。我国原有之个人股利所得在二十七万元以内免计入综合所得税, 即属股利所得部分免税法:如将二十七万元限额取消,则为股利所得全部免税法,对修法与税务行政自属简 便易行

2012 上海交大暑期培訓班講義 第五講 际,不在减低企业税负,而在使税法简化,更符合社会正义61。 新所得税法系将原有两税独立课税制62,修正为两税合一制63,就股东阶段 采设算扣抵法(所得税法第三条之一)64,营利事业依原有规定计算所得并适用 61 Lang, Systematisierung der Steuervergünstigungen, 1974, S.18. 62 原所得税法独立课税制,依营所税及综所税最高税率,图示如下: 63 两税合一制,如依营所税率百分之二十五,其过程可图示如下: 两税合制,如依营所税率 25%,综所税率最高 40%,最低 6%,示意图如下: (营利事业与个人所属之国税局不同:如北市国税局与北区国税局) 國 稅 局 國 稅 局 ︵ 營 所 稅 ︶ 25 ︵ 可 扣 抵 稅 額 25 ︶ (盈餘分配) 營 利 事 業 個人(獨資資本主、合夥人、股東) 15 (綜︵所稅) 扣 抵 稅 額 ︶ 25 19 ︵ 退 稅 ︶ (綜所稅) (邊際稅率 6%) (稅前盈餘)100 100(營利所得)(邊際稅率 40%) (本图参考 Tipke/Lang, Steuerrecht, 14Aufl., 1994, S.418.改制) 64 两税合一制国家,主要方式有股利所得免税法与设算扣抵法二种。股利所得免税法系指股东取得之股利,可 全部或部分免计入股东之所得课税,前者称全部免税法(希腊税制采之),后者称之部分免税法(卢森堡税 制实行)。免税法可消除重复课税,尤其投资所得不因所得人而有租税差别待遇,对奖励投资颇具效果。免 税法使个人所得税之累进程度降低(股利所得部分按营所税税率课一次税),税务行政较为简单易行,对消 除人头股东,及防杜租税规避最有成效。在财政部赋税革新小组作政策决定时,曾有委员大力鼓吹全部免税 法,即在减少规避租税诱因,有利投资环境。我国原有之个人股利所得在二十七万元以内免计入综合所得税, 即属股利所得部分免税法;如将二十七万元限额取消,则为股利所得全部免税法,对修法与税务行政自属简 便易行。 國 稅 局 營利事業 個 人 營利所得 獨資資本主 合夥人 股 東 獨 資 合 夥 公 司 (盈餘分配) 營所稅+綜所稅=25+30=55 盈餘(=100) 稅後盈餘(100-25=75) 國 稅 局 營利事業 個 人 稅前盈餘=100 營利所得=100 盈餘分配 (適用綜所稅累進稅率) 75 25 25

2012上海交大暑期培訓班講義第五講 原税率(百分之十五及二十五)课征营利事业所得税:惟盈余未分配,则加征百 分之十营业事业所得税(所得税法第六十六条之九)65,就公司阶段所实行者系 双轨税率法66。营利事业分配股利或盈余时,得将其所缴纳之营利事业所得税, 依规定分配予其独资资本主、合伙事业合伙人或公司股东,扣抵其应纳之综合所 得税。故此种公司阶段采双轨税率法,股东阶段采全部设算扣抵法,与德国税法 相类似,此种两税合一制度一般称之混合法67。 两税合一改制之目标,依修正草案总说明,有下列三项: 1、消除营利所得之重复课税,提高投资意愿 实施两税合一设算扣抵制后,营利事业所缴纳之营利事业所得税,得由独资资本 主、合伙事业合伙人或公司股东,扣抵其应纳之综合所得税,使营利所得仅在个 人阶段负担一次所得税,消除现制下营利所得重复课税与其他各类所得差别税负 之现象,且营利所得最高税负由现行百分之五十五降为百分之四十,降低十五个 百分点,税负减轻幅度逾百分之二十七,有助于提高投资意愿,达成建立低税负 投资环境之目标68。 股利所得免税法,系仅对公司之盈余课税,对个人股利所得免税,就股利所得部分分离课税,具有分类所得 税性质。按个人综合所得税之精神,即就各类所得合并课税,不因所得种类不同而异其租税待遇,并斟酌及 个人及家庭状态予以累进税率之适用,股利所得分离与综合所得税精神相背离。由于股利所得分离课税,而 营所税最高税率复远低于综所税,对薪资高所得者形成不公现象,其他各类所得亦可能要求比照分离课税, 终将动摇综合所得税之量能课税公平原则。尤其现行证券交易所得免课所得税之际,而我国半数以上股利所 得系适用百分之三十及百分之四十所得税边际税率,改采分离课税之免税法,可能进一步使所得分配恶化。 基于此点考虑,赋税革新小组最后决定实行设算扣抵法。 决定了设算扣抵法后,应就全部设算扣抵法与部分设算扣抵法加以选择。部分设算扣抵法,有基于理论上不 承认公司所得税系直接税,全部皆不予转嫁,而认为仅有部分不转嫁,部分仍将转嫁:亦有基于税收损失可 忍受范围内予以扣抵。我国由于实行多种奖励,重复课税现象已不严重,故采全部扣抵法之税收损失有限, 可另寻其他措施适度弥补。基于以上考虑,我国实施两税合一制度,实行全部设算扣抵法。惟此就股东阶段 而言,就营利事业(独资、合伙、公司)阶段,就未分配盈余时加征百分之十营利事业所得税,故依公司盈 余分配与否,而适用不同税率,就公司阶段而言系采双轨税率法(split-rate system)。我国此一制度可谓与德 国相类似,系实行混合法。 65我国综合所得税法定最高税率为百分之四十,营利事业所得税法定最高税率为百分之二十五,二者相差十五 个百分点,此点差距公司仍有藉保留盈余为公司规避税负之诱因。为降低该诱因,并弥补采两税合一全部设 算扣抵法之税收损失,原拟调高营利事业所得税法定最高税率为百分之三十五,以接近综合所得税之最高税 率。惟此种调高税率构想提出后,遭工商业界及立法委员大力反对,财政部乃参考德国公司税法规定,规定 营利事业每一年度之盈余未作分配者,应加征百分之十营利事业所得税(所得税法第六十六条之九),但不 再强制归户。公司未分配盈余于加征百分之十营利事业所得税,可无限制保留。此一加征之税额属预缴性质, 酮后盈余分配时,仍可作为股东之可扣抵税额。 双轨税率法(split--rate system)系公司盈余依分配与否,而适用不同之公司所得税税率,已分配之盈余适用较 低之税率,未分配盈余则适用较高税率。双轨税率法主要目的在消除盈余分配与未分配之扭曲,并部分减轻 股利所得之重复课税现象。 67混合制系指在公司及股东阶段,分采不同之合并方式,一般而言,公司阶段多采双轨税率税法,对已分配之 公司盈余适用较低税率,未分配者适用较高税率:另配合股东阶段则采股利所得扣抵法或免税法。 68在所得税法修正草案总说明中强调大幅减轻税负,有助于提高投资意愿:惟我国原有所得税,因实行多项奖 励措施,重复课税现象减少,故二税合一制所减低之实际税负有限,尤其对未分配盈余加征百分之十营所税, 是否有助于提高投资意愿仍待观察。事实上,如着眼于提高投资意愿,应实行股利所得全部免税法(所谓「香 港模式」),不仅简便易行,使投资报酬相同者负担相同税率。实行扣抵法主要用意,仍在消除原税制之不

2012 上海交大暑期培訓班講義 第五講 原税率(百分之十五及二十五)课征营利事业所得税;惟盈余未分配,则加征百 分之十营业事业所得税(所得税法第六十六条之九)65,就公司阶段所实行者系 双轨税率法66。营利事业分配股利或盈余时,得将其所缴纳之营利事业所得税, 依规定分配予其独资资本主、合伙事业合伙人或公司股东,扣抵其应纳之综合所 得税。故此种公司阶段采双轨税率法,股东阶段采全部设算扣抵法,与德国税法 相类似,此种两税合一制度一般称之混合法67。 两税合一改制之目标,依修正草案总说明,有下列三项: 1、消除营利所得之重复课税,提高投资意愿 实施两税合一设算扣抵制后,营利事业所缴纳之营利事业所得税,得由独资资本 主、合伙事业合伙人或公司股东,扣抵其应纳之综合所得税,使营利所得仅在个 人阶段负担一次所得税,消除现制下营利所得重复课税与其他各类所得差别税负 之现象,且营利所得最高税负由现行百分之五十五降为百分之四十,降低十五个 百分点,税负减轻幅度逾百分之二十七,有助于提高投资意愿,达成建立低税负 投资环境之目标68。 股利所得免税法,系仅对公司之盈余课税,对个人股利所得免税,就股利所得部分分离课税,具有分类所得 税性质。按个人综合所得税之精神,即就各类所得合并课税,不因所得种类不同而异其租税待遇,并斟酌及 个人及家庭状态予以累进税率之适用,股利所得分离与综合所得税精神相背离。由于股利所得分离课税,而 营所税最高税率复远低于综所税,对薪资高所得者形成不公现象,其他各类所得亦可能要求比照分离课税, 终将动摇综合所得税之量能课税公平原则。尤其现行证券交易所得免课所得税之际,而我国半数以上股利所 得系适用百分之三十及百分之四十所得税边际税率,改采分离课税之免税法,可能进一步使所得分配恶化。 基于此点考虑,赋税革新小组最后决定实行设算扣抵法。 决定了设算扣抵法后,应就全部设算扣抵法与部分设算扣抵法加以选择。部分设算扣抵法,有基于理论上不 承认公司所得税系直接税,全部皆不予转嫁,而认为仅有部分不转嫁,部分仍将转嫁;亦有基于税收损失可 忍受范围内予以扣抵。我国由于实行多种奖励,重复课税现象已不严重,故采全部扣抵法之税收损失有限, 可另寻其他措施适度弥补。基于以上考虑,我国实施两税合一制度,实行全部设算扣抵法。惟此就股东阶段 而言,就营利事业(独资、合伙、公司)阶段,就未分配盈余时加征百分之十营利事业所得税,故依公司盈 余分配与否,而适用不同税率,就公司阶段而言系采双轨税率法(split-rate system)。我国此一制度可谓与德 国相类似,系实行混合法。 65 我国综合所得税法定最高税率为百分之四十,营利事业所得税法定最高税率为百分之二十五,二者相差十五 个百分点,此点差距公司仍有藉保留盈余为公司规避税负之诱因。为降低该诱因,并弥补采两税合一全部设 算扣抵法之税收损失,原拟调高营利事业所得税法定最高税率为百分之三十五,以接近综合所得税之最高税 率。惟此种调高税率构想提出后,遭工商业界及立法委员大力反对,财政部乃参考德国公司税法规定,规定 营利事业每一年度之盈余未作分配者,应加征百分之十营利事业所得税(所得税法第六十六条之九),但不 再强制归户。公司未分配盈余于加征百分之十营利事业所得税,可无限制保留。此一加征之税额属预缴性质, 嗣后盈余分配时,仍可作为股东之可扣抵税额。 66 双轨税率法(split-rate system)系公司盈余依分配与否,而适用不同之公司所得税税率,已分配之盈余适用较 低之税率,未分配盈余则适用较高税率。双轨税率法主要目的在消除盈余分配与未分配之扭曲,并部分减轻 股利所得之重复课税现象。 67 混合制系指在公司及股东阶段,分采不同之合并方式,一般而言,公司阶段多采双轨税率税法,对已分配之 公司盈余适用较低税率,未分配者适用较高税率;另配合股东阶段则采股利所得扣抵法或免税法。 68 在所得税法修正草案总说明中强调大幅减轻税负,有助于提高投资意愿;惟我国原有所得税,因实行多项奖 励措施,重复课税现象减少,故二税合一制所减低之实际税负有限,尤其对未分配盈余加征百分之十营所税, 是否有助于提高投资意愿仍待观察。事实上,如着眼于提高投资意愿,应实行股利所得全部免税法(所谓「香 港模式」),不仅简便易行,使投资报酬相同者负担相同税率。实行扣抵法主要用意,仍在消除原税制之不

2012上海交大暑期培訓班講義第五講 2、降低税制对企业财源筹措方式之影响 实施两税合一后,公司以募股方式筹集资金,其发放之股利虽仍不得列为费用减 除,但股利或利息均仅负担一次所得税,可降低税制对企业财源筹措方式之影响 69。 3、降低公司藉保留盈余规避股东税负诱因 现行税制下,公司分配盈余之税负,公司及股东阶段合计最高为百分之五十五, 未分配盈余之最高税负为百分之二十五,相差达三十百分点,导致公司藉盈余之 保留,规避股东之税负:实施两税合一后,公司分配盈余之最高税负为百分之四 十,未分配盈余加征百分之十营利事业所得税后,其最高税负为百分之三十五, 分配盈余与未分配盈余最高税负之差异,缩小至仅为五个百分点,使企业盈余保 留与分配之选择,不再受到赋税因素之干扰,而完全取决于其经营政策,此当有 助于资源之合理分配0。 (二)两税独立论之实质正当性问题 按营利所得1仅为个人全年十类所得之一(所得税法第十四条第一项),对营业 事业所得课征所得税问题,则与营利事业所得税本质有关。营利事业所得税之基 本问题,在于营利事业之盈余,何以在课征营业税之外,仍须课征营业事业所得 税2?其次,公司之盈余既已课征营利事业所得税,何以分配予股东时,仍须重 公与干扰市场,并维护量能课税精神,以免使两税合一之成效大打折扣,但不可避免造成人头股东与避税行 为。故此种制度成败,大多取决于租税规避防杜是否得法。 6所得税法第二十九条规定,资本之利息为盈余之分配不得列为费用或损失:而依该法第三十条规定,借贷款 之利息则准列为费用减除。因此,营利事业以募股方式筹募资金,其盈余之发放不得列为费用减除:以举债 方式筹募资金,其所支付之利息可作为费用减除。企业因资金来源不同,税负有别,就租税利益考虑企业易 倾向以举债方式筹措财源,降低企业财务结构之健全性,增加财务风险。由于此种顷虑,致有公司法之举债 限制之强行规定(公司法第十四条),限制了公司之自主权遭受批评。两税合一制度施行后,类似之限制是 否必要放宽均值检讨。 0所得税两税合一改革中,争议最大部分为公司保留盈余未分配部分,加征百分之十营利事业所得税部分,最 早提出不赞同意见为赋税革新小组林世铭委员,林教授提出三点理由:诉依促进产业升级条例第十六条,公 司以未分配盈余增资供增置或更新设备、转投资重要事业之用,其股东因而取得之新发行记名股票,得予缓 课所得税。公司因发放股票股利,得以避免加征百分之十营所税,股东又可缓课综所税,此种租税规划可能 使原先对保留盈余课税,以维租税公平与减少税收损失之立法目的落空:诊造成税制复杂、增加稽征与纳税 成本,并助长逃漏:述未分配盈余加征百分之十,使股东要求分配盈余呼声加大,对企业投资与发展有所影 响。工商协进会则提出十三点疑虑,主要之点在于:诉对保留盈余课税,将使享受五年免税公司的结算所得 由零税率变成百分之十:未享受五年免税公司,其证券交易所得及土地交易所得等免税所得也由零税率变成 百分之十。诊保留盈余加征百分之十,形同加税,不利资本密集产业筹措资金。沊促进产业升级条例(第十 五条)实施期间至民国八十八年十二月三十一日,中小企业发展条例(第三十六条)实施至民国八十七年六 月三十日。今在期满前作加征百分之十营所税,有违信赖保护。林保留盈余以稽征机关查定数为准,可能导 至企业实际无盈余却须加征百分之十。好保留盈余加征规定,致使「税额扣抵比率上限」之计算公式过于复 杂。至于民间财税革新委员会与会计师公会,除以上各点外,特别针对独资合伙中小企业出现「虚盈实亏」 所得加征营利所得税,对于赋税未必公平提出诉求。本文以为对未分配盈余加征百分之十营所税是否妥适, 首先须对两税合一之营所税实质正当性问题加以厘清,此一问题见下文之讨论。 刀所得税法第十四条第一类营利所得,原指税后实际分配子股东之股利及独资合伙组织所分配之盈余。在两税 合一制下,营利事业所缴纳之营利事业所得税,得扣抵公司股东等应纳之综合所得税,股东、合伙人或独资 资本主获分配之股利或盈余,系包含营利事业所得税额之总额。 72 Zitzelsberger,Grundlagen der Gewerbesteuer,1990,S.58ff

2012 上海交大暑期培訓班講義 第五講 2、降低税制对企业财源筹措方式之影响 实施两税合一后,公司以募股方式筹集资金,其发放之股利虽仍不得列为费用减 除,但股利或利息均仅负担一次所得税,可降低税制对企业财源筹措方式之影响 69。 3、降低公司藉保留盈余规避股东税负诱因 现行税制下,公司分配盈余之税负,公司及股东阶段合计最高为百分之五十五, 未分配盈余之最高税负为百分之二十五,相差达三十百分点,导致公司藉盈余之 保留,规避股东之税负;实施两税合一后,公司分配盈余之最高税负为百分之四 十,未分配盈余加征百分之十营利事业所得税后,其最高税负为百分之三十五, 分配盈余与未分配盈余最高税负之差异,缩小至仅为五个百分点,使企业盈余保 留与分配之选择,不再受到赋税因素之干扰,而完全取决于其经营政策,此当有 助于资源之合理分配70。 (二)两税独立论之实质正当性问题 按营利所得71仅为个人全年十类所得之一(所得税法第十四条第一项),对营业 事业所得课征所得税问题,则与营利事业所得税本质有关。营利事业所得税之基 本问题,在于营利事业之盈余,何以在课征营业税之外,仍须课征营业事业所得 税72?其次,公司之盈余既已课征营利事业所得税,何以分配予股东时,仍须重 公与干扰市场,并维护量能课税精神,以免使两税合一之成效大打折扣,但不可避免造成人头股东与避税行 为。故此种制度成败,大多取决于租税规避防杜是否得法。 69 所得税法第二十九条规定,资本之利息为盈余之分配不得列为费用或损失;而依该法第三十条规定,借贷款 之利息则准列为费用减除。因此,营利事业以募股方式筹募资金,其盈余之发放不得列为费用减除;以举债 方式筹募资金,其所支付之利息可作为费用减除。企业因资金来源不同,税负有别,就租税利益考虑企业易 倾向以举债方式筹措财源,降低企业财务结构之健全性,增加财务风险。由于此种顾虑,致有公司法之举债 限制之强行规定(公司法第十四条),限制了公司之自主权遭受批评。两税合一制度施行后,类似之限制是 否必要放宽均值检讨。 70 所得税两税合一改革中,争议最大部分为公司保留盈余未分配部分,加征百分之十营利事业所得税部分,最 早提出不赞同意见为赋税革新小组林世铭委员,林教授提出三点理由:泝依促进产业升级条例第十六条,公 司以未分配盈余增资供增置或更新设备、转投资重要事业之用,其股东因而取得之新发行记名股票,得予缓 课所得税。公司因发放股票股利,得以避免加征百分之十营所税,股东又可缓课综所税,此种租税规划可能 使原先对保留盈余课税,以维租税公平与减少税收损失之立法目的落空;沴造成税制复杂、增加稽征与纳税 成本,并助长逃漏;沊未分配盈余加征百分之十,使股东要求分配盈余呼声加大,对企业投资与发展有所影 响。工商协进会则提出十三点疑虑,主要之点在于:泝对保留盈余课税,将使享受五年免税公司的结算所得 由零税率变成百分之十;未享受五年免税公司,其证券交易所得及土地交易所得等免税所得也由零税率变成 百分之十。沴保留盈余加征百分之十,形同加税,不利资本密集产业筹措资金。沊促进产业升级条例(第十 五条)实施期间至民国八十八年十二月三十一日,中小企业发展条例(第三十六条)实施至民国八十七年六 月三十日。今在期满前作加征百分之十营所税,有违信赖保护。沝保留盈余以稽征机关查定数为准,可能导 至企业实际无盈余却须加征百分之十。沀保留盈余加征规定,致使「税额扣抵比率上限」之计算公式过于复 杂。至于民间财税革新委员会与会计师公会,除以上各点外,特别针对独资合伙中小企业出现「虚盈实亏」 所得加征营利所得税,对于赋税未必公平提出诉求。本文以为对未分配盈余加征百分之十营所税是否妥适, 首先须对两税合一之营所税实质正当性问题加以厘清,此一问题见下文之讨论。 71 所得税法第十四条第一类营利所得,原指税后实际分配予股东之股利及独资合伙组织所分配之盈余。在两税 合一制下,营利事业所缴纳之营利事业所得税,得扣抵公司股东等应纳之综合所得税,股东、合伙人或独资 资本主获分配之股利或盈余,系包含营利事业所得税额之总额。 72 Zitzelsberger, Grundlagen der Gewerbesteuer, 1990, S.58ff