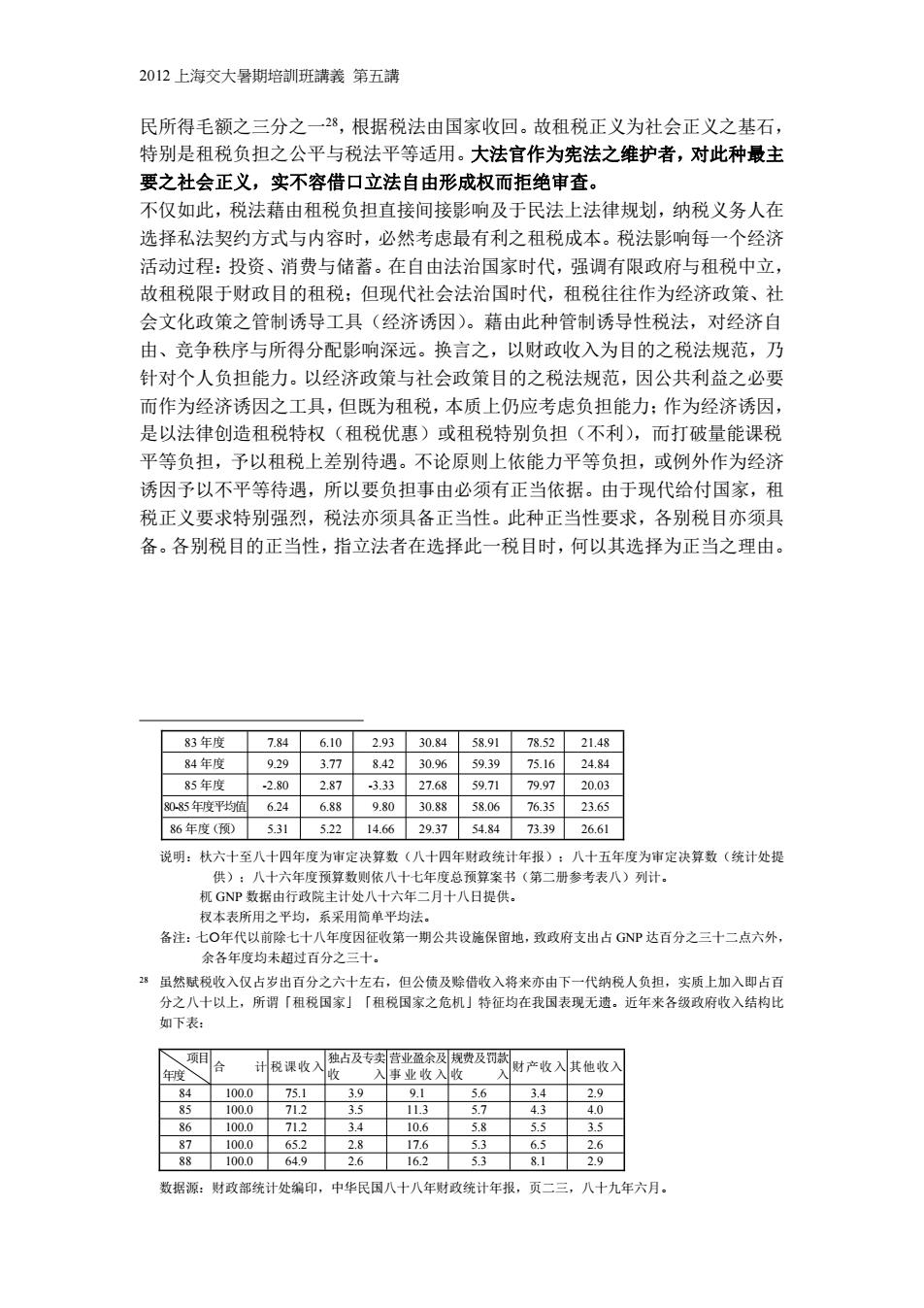

2012上海交大暑期培訓班講義第五講 民所得毛额之三分之一28,根据税法由国家收回。故租税正义为社会正义之基石, 特别是租税负担之公平与税法平等适用。大法官作为宪法之维护者,对此种最主 要之社会正义,实不容借口立法自由形成权而拒绝审查。 不仅如此,税法藉由租税负担直接间接影响及于民法上法律规划,纳税义务人在 选择私法契约方式与内容时,必然考虑最有利之租税成本。税法影响每一个经济 活动过程:投资、消费与储蓄。在自由法治国家时代,强调有限政府与租税中立, 故租税限于财政目的租税:但现代社会法治国时代,租税往往作为经济政策、社 会文化政策之管制诱导工具(经济诱因)。藉由此种管制诱导性税法,对经济自 由、竞争秩序与所得分配影响深远。换言之,以财政收入为目的之税法规范,乃 针对个人负担能力。以经济政策与社会政策目的之税法规范,因公共利益之必要 而作为经济诱因之工具,但既为租税,本质上仍应考虑负担能力:作为经济诱因, 是以法律创造租税特权(租税优惠)或租税特别负担(不利),而打破量能课税 平等负担,予以租税上差别待遇。不论原则上依能力平等负担,或例外作为经济 诱因予以不平等待遇,所以要负担事由必须有正当依据。由于现代给付国家,租 税正义要求特别强烈,税法亦须具备正当性。此种正当性要求,各别税目亦须具 备。各别税目的正当性,指立法者在选择此一税目时,何以其选择为正当之理由。 83年度 7.84 6.10 2.93 30.84 58.91 78.52 21.48 84年度 9.29 3.77 8.42 30.96 59.39 75.16 24.84 85年度 -2.80 2.87 -3.33 27.68 59.71 79.97 20.03 8085年度平均值 6.24 6.88 9.80 30.88 58.06 76.35 23.65 86年度(预) 5.31 5.22 14.66 29.37 54.84 73.39 26.61 说明:秋六十至八十四年度为审定决算数(八十四年财政统计年报):八十五年度为审定决算数(统计处提 供):八十六年度预算数则依八十七年度总预算案书(第二册参考表八)列计。 机GNP数据由行政院主计处八十六年二月十八日提供。 权本表所用之平均,系采用简单平均法。 备注:七O年代以前除七十八年度因征收第一期公共设施保留地,致政府支出占GNP达百分之三十二点六外, 余各年度均未超过百分之三十。 8虽然赋税收入仅占岁出百分之六十左右,但公债及赊借收入将来亦由下一代纳税人负担,实质上加入即占百 分之八十以上,所谓「租税国家」「租税国家之危机」特征均在我国表现无遗。近年来各级政府收入结构比 如下表: 、项目 独占及专卖营业盈余及规费及罚款 计税课收入 入事业收入收 财产收入其他收入 年度 收 84 100.0 75.1 3.9 9.1 5.6 3.4 2.9 85 100.0 71.2 3.5 11.3 5.7 4.3 4.0 86 100.0 71.2 3.4 10.6 5.8 5.5 3.5 87 100.0 65.2 2.8 17.6 5.3 6.5 2.6 88 100.0 64.9 2.6 16.2 5.3 8.1 2.9 数据源:财政部统计处编印,中华民国八十八年财政统计年报,页二三,八十九年六月

2012 上海交大暑期培訓班講義 第五講 民所得毛额之三分之一28,根据税法由国家收回。故租税正义为社会正义之基石, 特别是租税负担之公平与税法平等适用。大法官作为宪法之维护者,对此种最主 要之社会正义,实不容借口立法自由形成权而拒绝审查。 不仅如此,税法藉由租税负担直接间接影响及于民法上法律规划,纳税义务人在 选择私法契约方式与内容时,必然考虑最有利之租税成本。税法影响每一个经济 活动过程:投资、消费与储蓄。在自由法治国家时代,强调有限政府与租税中立, 故租税限于财政目的租税;但现代社会法治国时代,租税往往作为经济政策、社 会文化政策之管制诱导工具(经济诱因)。藉由此种管制诱导性税法,对经济自 由、竞争秩序与所得分配影响深远。换言之,以财政收入为目的之税法规范,乃 针对个人负担能力。以经济政策与社会政策目的之税法规范,因公共利益之必要 而作为经济诱因之工具,但既为租税,本质上仍应考虑负担能力;作为经济诱因, 是以法律创造租税特权(租税优惠)或租税特别负担(不利),而打破量能课税 平等负担,予以租税上差别待遇。不论原则上依能力平等负担,或例外作为经济 诱因予以不平等待遇,所以要负担事由必须有正当依据。由于现代给付国家,租 税正义要求特别强烈,税法亦须具备正当性。此种正当性要求,各别税目亦须具 备。各别税目的正当性,指立法者在选择此一税目时,何以其选择为正当之理由。 83 年度 7.84 6.10 2.93 30.84 58.91 78.52 21.48 84 年度 9.29 3.77 8.42 30.96 59.39 75.16 24.84 85 年度 -2.80 2.87 -3.33 27.68 59.71 79.97 20.03 80-85年度平均值 6.24 6.88 9.80 30.88 58.06 76.35 23.65 86 年度(预) 5.31 5.22 14.66 29.37 54.84 73.39 26.61 说明:杕六十至八十四年度为审定决算数(八十四年财政统计年报);八十五年度为审定决算数(统计处提 供);八十六年度预算数则依八十七年度总预算案书(第二册参考表八)列计。 杌 GNP 数据由行政院主计处八十六年二月十八日提供。 杈本表所用之平均,系采用简单平均法。 备注:七年代以前除七十八年度因征收第一期公共设施保留地,致政府支出占 GNP 达百分之三十二点六外, 余各年度均未超过百分之三十。 28 虽然赋税收入仅占岁出百分之六十左右,但公债及赊借收入将来亦由下一代纳税人负担,实质上加入即占百 分之八十以上,所谓「租税国家」「租税国家之危机」特征均在我国表现无遗。近年来各级政府收入结构比 如下表: 项目 年度 合 计 税课收入 独占及专卖 收 入 营业盈余及 事 业 收 入 规费及罚款 收 入 财产收入 其他收入 84 100.0 75.1 3.9 9.1 5.6 3.4 2.9 85 100.0 71.2 3.5 11.3 5.7 4.3 4.0 86 100.0 71.2 3.4 10.6 5.8 5.5 3.5 87 100.0 65.2 2.8 17.6 5.3 6.5 2.6 88 100.0 64.9 2.6 16.2 5.3 8.1 2.9 数据源:财政部统计处编印,中华民国八十八年财政统计年报,页二三,八十九年六月

2012上海交大暑期培訓班講義第五講 二、税法正当性理论基础 (一)大法官见解 在实质宪政国家,租税负担并非议会多数决问题,而是税法价值体系与宪法价值 体系是否一致问题29,故租税立法裁量权应受宪法价值观拘束,特别是宪法基本 权,而为违宪审查对象0。在大法官所有解释中,以对税法所为解释最多,此一 方面由于租税正义为现代给付国家社会正义基石,另一方面人民对公权力藉由租 税介入感受最深。大法官解释中,以是否违反宪法第十九条「人民有依法律纳税 之义务」占最多数1。这些解释从释字第一五一号(民国六十六年十二月二十三 日)提出「依租税法律主义」「不得比照补征税款」:释字第一九八号解释理由书 中,明示宪法第十九条乃揭示「租税法律主义」,在其后解释中不断增益其说理, 强化其适用。其中强调「溯及课税之禁止」(释字第五十四号,未明言租税法律 主义)、「类推课税之禁止」(释字第一五一号),更多者为「法律保留原则」一纳 税及免税之范围,均依法律之明文一(释字第二一。号、第二一七号、第三六七 号解释)、「法律优位原则」一行政不得抵触法律一(释字第一九五号、第二一○ 号、第二一八号、第四一三号、第四一五号等解释),此种强调形式之租税法定 原则自有其时代意义。惟大法官解释一步步建造「租税法律主义」城堡,在实际 案例中逐渐遇到障碍,而思有所突破,除了租税法律主义,另行提出「课税公平 原则」32。虽何谓「租税公平原则」,并未进一步阐述,发展出实质审查标准。 29 Scholz,in Maunz/Durig.Grundgesetz Art.12 Rn.41ff. 30Kirchhof,Enpfiehlt es sich,das Einkommensteuerrecht zur Beseitigung von Ungleichbehandlungen und zur Vereinfachung neu zu ordnen?in Verhandlungen des 57.Deutschen Juristentages,1988,Bd.I,Teil F,S.19. 认为不违反宪法第十九条者,例如释字第一五一号(类推适用禁止)、释字第一七三号(土地分割之增值税)、 释字第一八O号(土地增值税)、释字第一九O号(土地增值税)、释字第二一九号(货柜未于限期内复出口, 向货柜进口时持有人课征关税)、释字第二二一号(重病期间不能证明用途借款或价金列入遗产课税)、释 字第二四七号(申报不实之补征裁罪)、释字第二四八号(费用还原法合宪性)、释字第二五二号(不对直 接买受人开立发票处罚锾)、释字第二五七号(压缩机按冷暖气机类课货物税)、释字第二六七号(平民住 宅之认定标准)、释字第二八七号(释示不影响已确定之行政处分)、释字第二九六号(拍卖价金减除成本 费用属财产交易所得)、释字第三三O号解释(被继承人受死亡宣告,其遗产税申报期间应自判决宣告之日 起算)、释字第三六一号解释(个人出售房屋交易所得额方法核定,与租税法定主义无违)、释字第三六九 号解释(房屋税概按房屋现值计征,不分自用与出租,属立法裁量范围,与宪法并无抵触)、释字第三九七 号解释(兼营营业人营业税额计算办法,未逾越法律授权之目的与范围,与租税法定主义并无抵触)、释字 第四二O号解释(非营业之有价证券买卖收入超过营业收入,不在停征证券交易所得税之范围)、释字第四 二四号(家庭农场农业用地免征赠与税释示,于宪法第十九条之规定尚无抵触)、释字第四二七号(公司合 并不得追溯合并前各该公司亏损函释,与宪法并无抵触)、释字第四三八号(营所税查核准则佣金认定规定, 与宪法第十五条、第十九条与第二十三条尚无抵触)、释字第四四一号解释(生产研发费用适用投资抵减办 法及函释,于宪法第十九条无违背一研究机构范围)、释字第四八。号解释(租税优惠之申请期间)、释字 第四九三号解释(收入比例分雄)、释字第五OO号解释(高尔夫球入会费保证金)、释字第五O六号解释(增 资股票仍计入未分配所得计算)、释字第五O八号解释(佃农补偿费得征所得)、释字第五一九号解释(保 税区货物销售至课税区)、释字第五三六号解释(未上市股票估价)。 2例如释字第二一八号解释(依推计核定方法估计所得额时,应力求客观合理,使与纳税义务人之实际所得相 当,以维租税公平原则)、释字第二二一号解释(被继承死亡前因重病无法处理事务期间举债或出售财产, 继承人不能证明用途者,仍应列入遗产课税规定,系为维持课程公平所必要。)、释字第二二四号解释(申 请复查时,须于行政救济程序确定后始予强制执行,对于未经行政救济程序者,亦有欠公平)、释字第二四

2012 上海交大暑期培訓班講義 第五講 二、税法正当性理论基础 (一)大法官见解 在实质宪政国家,租税负担并非议会多数决问题,而是税法价值体系与宪法价值 体系是否一致问题29,故租税立法裁量权应受宪法价值观拘束,特别是宪法基本 权,而为违宪审查对象30。在大法官所有解释中,以对税法所为解释最多,此一 方面由于租税正义为现代给付国家社会正义基石,另一方面人民对公权力藉由租 税介入感受最深。大法官解释中,以是否违反宪法第十九条「人民有依法律纳税 之义务」占最多数31。这些解释从释字第一五一号(民国六十六年十二月二十三 日)提出「依租税法律主义」「不得比照补征税款」;释字第一九八号解释理由书 中,明示宪法第十九条乃揭示「租税法律主义」,在其后解释中不断增益其说理, 强化其适用。其中强调「溯及课税之禁止」(释字第五十四号,未明言租税法律 主义)、「类推课税之禁止」(释字第一五一号),更多者为「法律保留原则」─纳 税及免税之范围,均依法律之明文─(释字第二一○号、第二一七号、第三六七 号解释)、「法律优位原则」─行政不得抵触法律─(释字第一九五号、第二一○ 号、第二一八号、第四一三号、第四一五号等解释),此种强调形式之租税法定 原则自有其时代意义。惟大法官解释一步步建造「租税法律主义」城堡,在实际 案例中逐渐遇到障碍,而思有所突破,除了租税法律主义,另行提出「课税公平 原则」32。虽何谓「租税公平原则」,并未进一步阐述,发展出实质审查标准。 29 Scholz, in Maunz/Dürig, Grundgesetz Art.12 Rn. 41ff. 30 Kirchhof, Enpfiehlt es sich, das Einkommensteuerrecht zur Beseitigung von Ungleichbehandlungen und zur Vereinfachung neu zu ordnen? in Verhandlungen des 57. Deutschen Juristentages, 1988, Bd. I, Teil F, S.19. 31 认为不违反宪法第十九条者,例如释字第一五一号(类推适用禁止)、释字第一七三号(土地分割之增值税)、 释字第一八号(土地增值税)、释字第一九号(土地增值税)、释字第二一九号(货柜未于限期内复出口, 向货柜进口时持有人课征关税)、释字第二二一号(重病期间不能证明用途借款或价金列入遗产课税)、释 字第二四七号(申报不实之补征裁罪)、释字第二四八号(费用还原法合宪性)、释字第二五二号(不对直 接买受人开立发票处罚锾)、释字第二五七号(压缩机按冷暖气机类课货物税)、释字第二六七号(平民住 宅之认定标准)、释字第二八七号(释示不影响已确定之行政处分)、释字第二九六号(拍卖价金减除成本 费用属财产交易所得)、释字第三三号解释(被继承人受死亡宣告,其遗产税申报期间应自判决宣告之日 起算)、释字第三六一号解释(个人出售房屋交易所得额方法核定,与租税法定主义无违)、释字第三六九 号解释(房屋税概按房屋现值计征,不分自用与出租,属立法裁量范围,与宪法并无抵触)、释字第三九七 号解释(兼营营业人营业税额计算办法,未逾越法律授权之目的与范围,与租税法定主义并无抵触)、释字 第四二号解释(非营业之有价证券买卖收入超过营业收入,不在停征证券交易所得税之范围)、释字第四 二四号(家庭农场农业用地免征赠与税释示,于宪法第十九条之规定尚无抵触)、释字第四二七号(公司合 并不得追溯合并前各该公司亏损函释,与宪法并无抵触)、释字第四三八号(营所税查核准则佣金认定规定, 与宪法第十五条、第十九条与第二十三条尚无抵触)、释字第四四一号解释(生产研发费用适用投资抵减办 法及函释,于宪法第十九条无违背─研究机构范围)、释字第四八号解释(租税优惠之申请期间)、释字 第四九三号解释(收入比例分摊)、释字第五号解释(高尔夫球入会费保证金)、释字第五六号解释(增 资股票仍计入未分配所得计算)、释字第五八号解释(佃农补偿费得征所得)、释字第五一九号解释(保 税区货物销售至课税区)、释字第五三六号解释(未上市股票估价)。 32 例如释字第二一八号解释(依推计核定方法估计所得额时,应力求客观合理,使与纳税义务人之实际所得相 当,以维租税公平原则)、释字第二二一号解释(被继承死亡前因重病无法处理事务期间举债或出售财产, 继承人不能证明用途者,仍应列入遗产课税规定,系为维持课程公平所必要。)、释字第二二四号解释(申 请复查时,须于行政救济程序确定后始予强制执行,对于未经行政救济程序者,亦有欠公平)、释字第二四

2012上海交大暑期培訓班講義第五講 惟不符「课税公平原则」之法律,虽经立法程序,亦不得作为课税依据,而成 为违宪审查对象,在各号解释均可有意无意看出。本文以下拟从大法官所提出之 「课税公平原则」,进一步分析营利事业所得税之正当性问题。本文所谓营利事 业所得税正当性,是指该税何以符合「课税公平原则」,得以课征之理由。在探 讨营利事业所得税正当性之前,须就一般租税之正当性衡量标准加以探讨。 (二)税法正当性与量能原则 国家依其主权,固得课征租税,但总体租税负担必须公平分配予国民。大法官解 释所谓「课税公平原则」,即指此而言。公平分配,指分配基于特定原则(规则、 衡量标准),此种原则须合乎事理且得予贯彻者。人民固有依法律纳税之义务, 但此法律不能仅依财政需求或因人民具有财力,即赋予人民纳税义务,而须进一 步审查其分配是否实质正当、是否公平允当。租税是一种公法上债权债务关系33, 相较于私法上债权债务关系,民法上原告之请求,不能只因为原告须用钱或被告 有钱,而须另有请求权依据,公法上租税请求权亦然34:国家之财政需求或纳税 人具有缴纳财力,均不足作为纳税依据,而须另寻课征之合理依据。换言之,立 法者并无依其偏好,选择某种租税之权。租税须与宪法价值观及其导出之原则相 结合。立法裁量权须依此取向受其限制。因此,在寻找税源过程中,立法者并无 广泛裁量权35。 租税课征之动机,自然是国家或地方自治团体之财政需求。此种财政需求,须公 平地透过租税分配予国民负担,大法官所强调的「课税公平原则」,意义应在此。 惟何谓「课税公平」,仍然另有适当之具体衡量标准。按租税系公权力对人民自 由财产之介入,此种干预必须取得其正当性依据,亦即负担平等性36。 探讨负担公平之具体适当衡量标准,首先应考虑者,所有租税之对象,系针对何 者经济或法律事项或过程,但不论何者,无非针对所得或由所得所蓄积之财产。 故无所得或无财产可供处分者,自然不得课征租税,否则即为强人所不能,且 侵及宪法保障之生存权,此为税法上基本原则。其次,即为所得之何等部分应负 有纳税义务,使其所有人丧失自由处分权,而支应公共财政所需?此一部分自须 妥适衡量,由立法者斟酌损益之。惟「立法得裁量之范围」在税法中究竞有多大, 八号解释(财政部订定营业税特种税额查定办法,小规模营业人仍得自行申请依一般方法计算税额,符合租 税公平原则。)、释字第二五七号(汽车冷暖机用之压缩机,依冷暖机类课征货物税,为简化稽征手续,防 止逃漏税捐及维持课税公平所必要。)、释字第二八一号(保税工厂产品,非经报关缴税,不得内销,违反 者以私运货物进口论,旨在防止逃漏关税,维持课税公平。)、释字第三二七号(违反扣缴义务之行改罚规 定,旨在掌握税源,维护租税公平)、释字第三九七号(兼营营业人不得扣抵比例计算…为使租税益臻公 平合理,主管机关仍宜检讨改进)、释字第四二六号(空气污染防制费仅就油(燃)料征收,显已违背公课 公平负担之原则)。 3公法上债权债务关系特性,请参阅葛克昌,给付国家之公权力行使及其界限,收入现代国家与宪法一李鸿禧 教授六秩华诞祝贺论文集,一九九七年,月旦,页一三三五以下。 4陈敏,租税债务关系之成立,政大法学评论,第三十九期,页三六九以下。 35 Tipke,Die Steuerrechtsordnung II,1993,S.532ff. 36 BVerfG,BStB11991L,654,664,BVerfGE84,239,269

2012 上海交大暑期培訓班講義 第五講 惟不符「课税公平原则」之法律,虽经立法程序,亦不得作为课税依据,而成 为违宪审查对象,在各号解释均可有意无意看出。本文以下拟从大法官所提出之 「课税公平原则」,进一步分析营利事业所得税之正当性问题。本文所谓营利事 业所得税正当性,是指该税何以符合「课税公平原则」,得以课征之理由。在探 讨营利事业所得税正当性之前,须就一般租税之正当性衡量标准加以探讨。 (二)税法正当性与量能原则 国家依其主权,固得课征租税,但总体租税负担必须公平分配予国民。大法官解 释所谓「课税公平原则」,即指此而言。公平分配,指分配基于特定原则(规则、 衡量标准),此种原则须合乎事理且得予贯彻者。人民固有依法律纳税之义务, 但此法律不能仅依财政需求或因人民具有财力,即赋予人民纳税义务,而须进一 步审查其分配是否实质正当、是否公平允当。租税是一种公法上债权债务关系33, 相较于私法上债权债务关系,民法上原告之请求,不能只因为原告须用钱或被告 有钱,而须另有请求权依据,公法上租税请求权亦然34;国家之财政需求或纳税 人具有缴纳财力,均不足作为纳税依据,而须另寻课征之合理依据。换言之,立 法者并无依其偏好,选择某种租税之权。租税须与宪法价值观及其导出之原则相 结合。立法裁量权须依此取向受其限制。因此,在寻找税源过程中,立法者并无 广泛裁量权35。 租税课征之动机,自然是国家或地方自治团体之财政需求。此种财政需求,须公 平地透过租税分配予国民负担,大法官所强调的「课税公平原则」,意义应在此。 惟何谓「课税公平」,仍然另有适当之具体衡量标准。按租税系公权力对人民自 由财产之介入,此种干预必须取得其正当性依据,亦即负担平等性36。 探讨负担公平之具体适当衡量标准,首先应考虑者,所有租税之对象,系针对何 者经济或法律事项或过程,但不论何者,无非针对所得或由所得所蓄积之财产。 故无所得或无财产可供处分者,自然不得课征租税,否则即为强人所不能,且 侵及宪法保障之生存权,此为税法上基本原则。其次,即为所得之何等部分应负 有纳税义务,使其所有人丧失自由处分权,而支应公共财政所需?此一部分自须 妥适衡量,由立法者斟酌损益之。惟「立法得裁量之范围」在税法中究竟有多大, 八号解释(财政部订定营业税特种税额查定办法,小规模营业人仍得自行申请依一般方法计算税额,符合租 税公平原则。)、释字第二五七号(汽车冷暖机用之压缩机,依冷暖机类课征货物税,为简化稽征手续,防 止逃漏税捐及维持课税公平所必要。)、释字第二八一号(保税工厂产品,非经报关缴税,不得内销,违反 者以私运货物进口论,旨在防止逃漏关税,维持课税公平。)、释字第三二七号(违反扣缴义务之行政罚规 定,旨在掌握税源,维护租税公平)、释字第三九七号(兼营营业人不得扣抵比例计算……为使租税益臻公 平合理,主管机关仍宜检讨改进)、释字第四二六号(空气污染防制费仅就油(燃)料征收,显已违背公课 公平负担之原则)。 33 公法上债权债务关系特性,请参阅葛克昌,给付国家之公权力行使及其界限,收入现代国家与宪法-李鸿禧 教授六秩华诞祝贺论文集,一九九七年,月旦,页一三三五以下。 34 陈敏,租税债务关系之成立,政大法学评论,第三十九期,页三六九以下。 35 Tipke, Die Steuerrechtsordnung II, 1993, S.532ff. 36 BVerfG, BStBl 1991 II, 654, 664; BVerfGE 84, 239, 269

2012上海交大暑期培訓班講義第五講 立法者应否受立法准则或其他限制?税法之立法裁量权,主要指在各种可供选择 之税源中,就某些加以课征,其余则放弃课税,此种依其偏好予以选择,自不免 造成课税不平等。按所谓税源、或称租税客体或称课税对象,均指同一概念,不 论就收入、给付、货物或休闲活动加以课税,皆为对所得(或所得累积之财产) 之干预。所得(或财产)事实上为唯一之税源”,就所得予以平等负担租税,须 就租税客体予以一般性普遍性课征,而不应就某种收入有别于他种,某种货物相 异于他种,或某种给付而为差别待遇。 就所得之某一部分负纳税义务,始符合租税正义或具合理正当性,自有不同之标 准,例如每一国民,不论其所得高低,一律负定额之纳税义务,此种形式上绝对 平等,一般称之为「人头税」;或者每人按从国家及地方自治团体所取得利益, 所相当之所得一部分负纳税义务,此谓之「利益说」或「对偿原则」:或者按每 人所得高低,依适当比率负纳税义务,亦即所得越高者,纳税金额越高,个人之 租税负担应依其经济给付能力来衡量,而定其适当之纳税义务,此谓之「量能原 则」或「能力说」。人头税对无纳税能力者亦负同等纳税义务,有时则不免以事 实上难以给付者,作为义务要求,不仅不符租税涵义要求且必遭强力反抗,各国 几乎已不采用。依利益说观点,租税系个人对国家提供人民生命财产保护所为之 代价,惟租税不同于规费,纳税义务人所纳之税,非用于支付其所受领之具体国 家给付,而是为了国家一般支出,这些支出对纳税人与不纳税人同样有利,特别 是现代给付国家,对无纳税能力者国家有更多保护照顾义务,以恢复其自我救助、 自我发展人格与负担租税能力8。故现代给付国家,原则上无不以「量能原则」 作为租税合理正当性之标准,而以「对偿原则」在例外情形,始具有合理正当 性39。 所谓以「量能原则」作为租税合理正当性标准,就一般以财政收入为目的租税(非 以经济政策或社会政策为目的之租税),如依个人给付能力,按所得(或财产) 予以公平课征,则就租税负担观点而言,即具合理正当性。 接下来问题在于,按所得比例平等负担,何以由个人所得税负担租税仍有不足, 而需营利事业所得税,甚至所得税以外之各种多元税制?换言之,量能原则是否 仅适用于个人所得税?不同税目之租税是否合理正当,是否须由不同标准予以衡 量?如若所得(财产)为唯一有效之税源,则所得须予平等负担税课且尽可能予 以掌握。虽然个人所得税最能斟酌主观的负担租税能力(特别斟酌考虑纳税人之 个别状态与家庭负担),但量能原则与生存权保障原则同样4,应一体适用于营 利事业所得税及其他各税。因租税不论其为直接税或间接税,均为公权力对人民 财产及权利之干预。 再者,从量能原则考虑,所得产生之际课征所得税,所得使用时复课征消费税, 37 Tipke,Die Steuerechtsordnung II,1993,S.534. 8葛克昌,社会福利给付与租税正义,收入国家学与国家法,页六三。 Tipke,Die Steuerrechtsordnung II,1993,S.534. 0对生存线以下之低收入户,如仍课予所得税负担,自属公权力对生存权之侵犯:反之,对此种人民之生活必 需品(如米、面、基本药物等)课予营业税等间接税,亦涉及生存权保障问题

2012 上海交大暑期培訓班講義 第五講 立法者应否受立法准则或其他限制?税法之立法裁量权,主要指在各种可供选择 之税源中,就某些加以课征,其余则放弃课税,此种依其偏好予以选择,自不免 造成课税不平等。按所谓税源、或称租税客体或称课税对象,均指同一概念,不 论就收入、给付、货物或休闲活动加以课税,皆为对所得(或所得累积之财产) 之干预。所得(或财产)事实上为唯一之税源37,就所得予以平等负担租税,须 就租税客体予以一般性普遍性课征,而不应就某种收入有别于他种,某种货物相 异于他种,或某种给付而为差别待遇。 就所得之某一部分负纳税义务,始符合租税正义或具合理正当性,自有不同之标 准,例如每一国民,不论其所得高低,一律负定额之纳税义务,此种形式上绝对 平等,一般称之为「人头税」;或者每人按从国家及地方自治团体所取得利益, 所相当之所得一部分负纳税义务,此谓之「利益说」或「对偿原则」;或者按每 人所得高低,依适当比率负纳税义务,亦即所得越高者,纳税金额越高,个人之 租税负担应依其经济给付能力来衡量,而定其适当之纳税义务,此谓之「量能原 则」或「能力说」。人头税对无纳税能力者亦负同等纳税义务,有时则不免以事 实上难以给付者,作为义务要求,不仅不符租税涵义要求且必遭强力反抗,各国 几乎已不采用。依利益说观点,租税系个人对国家提供人民生命财产保护所为之 代价,惟租税不同于规费,纳税义务人所纳之税,非用于支付其所受领之具体国 家给付,而是为了国家一般支出,这些支出对纳税人与不纳税人同样有利,特别 是现代给付国家,对无纳税能力者国家有更多保护照顾义务,以恢复其自我救助、 自我发展人格与负担租税能力38。故现代给付国家,原则上无不以「量能原则」 作为租税合理正当性之标准,而以「对偿原则」在例外情形,始具有合理正当 性39。 所谓以「量能原则」作为租税合理正当性标准,就一般以财政收入为目的租税(非 以经济政策或社会政策为目的之租税),如依个人给付能力,按所得(或财产) 予以公平课征,则就租税负担观点而言,即具合理正当性。 接下来问题在于,按所得比例平等负担,何以由个人所得税负担租税仍有不足, 而需营利事业所得税,甚至所得税以外之各种多元税制?换言之,量能原则是否 仅适用于个人所得税?不同税目之租税是否合理正当,是否须由不同标准予以衡 量?如若所得(财产)为唯一有效之税源,则所得须予平等负担税课且尽可能予 以掌握。虽然个人所得税最能斟酌主观的负担租税能力(特别斟酌考虑纳税人之 个别状态与家庭负担),但量能原则与生存权保障原则同样40,应一体适用于营 利事业所得税及其他各税。因租税不论其为直接税或间接税,均为公权力对人民 财产及权利之干预。 再者,从量能原则考虑,所得产生之际课征所得税,所得使用时复课征消费税, 37 Tipke, Die Steuerechtsordnung II, 1993, S.534. 38 葛克昌,社会福利给付与租税正义,收入国家学与国家法,页六三。 39 Tipke, Die Steuerrechtsordnung II, 1993, S.534. 40 对生存线以下之低收入户,如仍课予所得税负担,自属公权力对生存权之侵犯;反之,对此种人民之生活必 需品(如米、面、基本药物等)课予营业税等间接税,亦涉及生存权保障问题

2012上海交大暑期培訓班講義第五講 所得累积为财产再课征财产税,此时三度课征,在量能原则具何意义?尤其是货 物税课征对象如饮料品、水泥、油气、电器,是否具有特殊负担能力,而须另行 负担货物税? 在寻求上述各问题答案之际,吾人不难发现,在吾人现行多元税制所构成之税法 体系,存有不少漏洞与矛盾之处,亦有不少不应有之特别负担或租税特权。不仅 于此,在各别税法之下,另有法规命令,解释令函,无不包含有规则与例外,义 务负担与减免规定。正因如此,吾人不得不就各别税法,依宪法要求,探寻其合 理正当性。否则宪法上精神,特别是实质宪政国家,在具体之负担正义即无法落 实。吾人如进一步考虑到租税转嫁过程,立法者所预计之租税负担者,经转嫁后 可能与立法意旨完全不符,是以租税合理正当性,不仅要从各别税法,具体予以 考虑,同时也要考虑其转嫁过程。因此,吾人在两税合一施行之际,对营利事业 所得税与宪法关系加以探讨,特别是合理正当性问题,实有其必要性。但探讨之 前,仍需对一般税法之合理正当性问题,作一番厘清工作。首先,对一般容易误 会为合理正当事由,实质上却不足以为合理正当依据予以指出:其次再探讨税法 正当性与租税技术及租税经济间关系:最后再从宪法上寻求租税正当性基础。 (三)不构成租税正当性事由 在探求租税正当性时,以下各点往往为财税机关或立法者作为租税正当性依据, 但吾人进一步分析,即可发现各点均无法单独作为课税合理正当依据。这些不足 构成正当性事由,包括:基于财政需求,征收该税不可避免:该税之课征,行之 多年,具有历史因素,取消无代替税源:该税税源丰沛,税收良好:该税之负担 表面看来轻微、温和,对纳税人影响不大;该税稽征成本少且效率高,符合租税 经济:基于总体经济或个体经济要求:基于地方自治需求等等。吾人以下逐一探 讨之。 首先,吾人探究基于财政需求,何以不足作为课征之正当依据。按租税概念,本 即为满足公共财政需求,所负公法上无对价金钱给付义务41,但满足财政需求之 课税手段,必须是适当且必要。财政需求本身,不得为选用立法者偏好租税之正 当化依据,而只有正当妥适之租税才能作为正当化依据,因租税负担必须正当公 平分配于国民。财政需求越巨大,并不足以减轻租税正当性要求42,亦不能因此 免于违宪审查。就私法债权而言,亦不能因债权人有重大财务需求,即得以减轻 其请求依据。同样理由,租税亦不能仅因税源丰沛,而具备课征之正当性。 租税亦不能因具长期征收之历史,而取得正当性依据。租税课征原则上不得以 习惯法为法源,其理由有二:(1)基于法律保留原则,虽然法律基于特定目的, 而以内容具体、范围明确之方式,就征收税捐所为之授权规定,并非宪法所不许 (释字第三四六号参照),但有关纳税之义务(纳税主体、税目、税率、纳税方 1黄俊杰,宪法税概念与税条款,一九九七年,传文文化,页三六以下。 42 Tipke,Die Steuerrechtsordnung II,1993,S.537

2012 上海交大暑期培訓班講義 第五講 所得累积为财产再课征财产税,此时三度课征,在量能原则具何意义?尤其是货 物税课征对象如饮料品、水泥、油气、电器,是否具有特殊负担能力,而须另行 负担货物税? 在寻求上述各问题答案之际,吾人不难发现,在吾人现行多元税制所构成之税法 体系,存有不少漏洞与矛盾之处,亦有不少不应有之特别负担或租税特权。不仅 于此,在各别税法之下,另有法规命令,解释令函,无不包含有规则与例外,义 务负担与减免规定。正因如此,吾人不得不就各别税法,依宪法要求,探寻其合 理正当性。否则宪法上精神,特别是实质宪政国家,在具体之负担正义即无法落 实。吾人如进一步考虑到租税转嫁过程,立法者所预计之租税负担者,经转嫁后 可能与立法意旨完全不符,是以租税合理正当性,不仅要从各别税法,具体予以 考虑,同时也要考虑其转嫁过程。因此,吾人在两税合一施行之际,对营利事业 所得税与宪法关系加以探讨,特别是合理正当性问题,实有其必要性。但探讨之 前,仍需对一般税法之合理正当性问题,作一番厘清工作。首先,对一般容易误 会为合理正当事由,实质上却不足以为合理正当依据予以指出;其次再探讨税法 正当性与租税技术及租税经济间关系;最后再从宪法上寻求租税正当性基础。 (三)不构成租税正当性事由 在探求租税正当性时,以下各点往往为财税机关或立法者作为租税正当性依据, 但吾人进一步分析,即可发现各点均无法单独作为课税合理正当依据。这些不足 构成正当性事由,包括:基于财政需求,征收该税不可避免;该税之课征,行之 多年,具有历史因素,取消无代替税源;该税税源丰沛,税收良好;该税之负担 表面看来轻微、温和,对纳税人影响不大;该税稽征成本少且效率高,符合租税 经济;基于总体经济或个体经济要求;基于地方自治需求等等。吾人以下逐一探 讨之。 首先,吾人探究基于财政需求,何以不足作为课征之正当依据。按租税概念,本 即为满足公共财政需求,所负公法上无对价金钱给付义务41,但满足财政需求之 课税手段,必须是适当且必要。财政需求本身,不得为选用立法者偏好租税之正 当化依据,而只有正当妥适之租税才能作为正当化依据,因租税负担必须正当公 平分配于国民。财政需求越巨大,并不足以减轻租税正当性要求42,亦不能因此 免于违宪审查。就私法债权而言,亦不能因债权人有重大财务需求,即得以减轻 其请求依据。同样理由,租税亦不能仅因税源丰沛,而具备课征之正当性。 租税亦不能因具长期征收之历史,而取得正当性依据。租税课征原则上不得以 习惯法为法源,其理由有二:(1)基于法律保留原则,虽然法律基于特定目的, 而以内容具体、范围明确之方式,就征收税捐所为之授权规定,并非宪法所不许 (释字第三四六号参照),但有关纳税之义务(纳税主体、税目、税率、纳税方 41 黄俊杰,宪法税概念与税条款,一九九七年,传文文化,页三六以下。 42 Tipke, Die Steuerrechtsordnung II, 1993, S.537