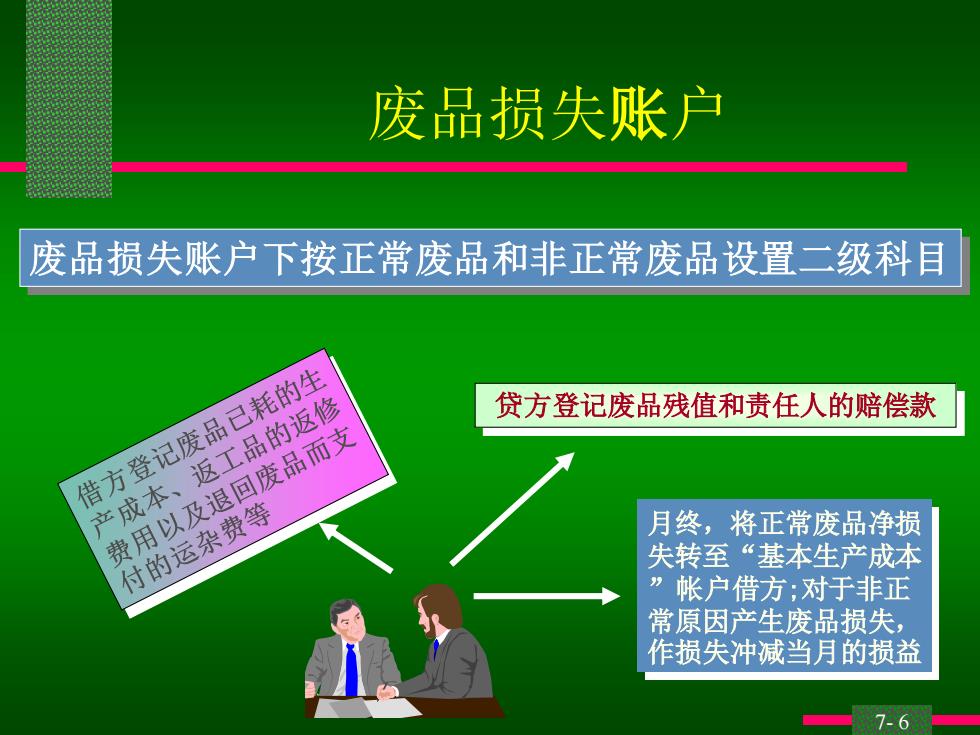

废品损失账户 废品损失账户下按正常废品和非正常废品设置二级科目 借方登记废品已耗的生 返工品的返修 贷方登记废品残值和责任人的赔偿款 费用以及退回废品而支 产成本、 付的运杂费等 月终,将正常废品净损 失转至“基本生产成本 帐户借方;对于非正 常原因产生废品损失, 作损失冲减当月的损益 7-6

海南大学董建华讲授 7- 6 废品损失账户 废品损失账户下按正常废品和非正常废品设置二级科目 贷方登记废品残值和责任人的赔偿款 月终,将正常废品净损 失转至“基本生产成本 ”帐户借方;对于非正 常原因产生废品损失, 作损失冲减当月的损益

Attention 不需返修而降价出售的不合格品 产成品入库后,由于保管不善等原因而 损坏变质的损失 出售后发现的废品,由于退回废品所支 付的运杂费 实行三包(包退、包修、包换)的企业, 在产品出售后发现的废品 海南大学董建华讲授 7-7

海南大学董建华讲授 7- 7 不需返修而降价出售的不合格品 产成品入库后,由于保管不善等原因而 损坏变质的损失 出售后发现的废品,由于退回废品所支 付的运杂费 实行三包(包退、包修、包换)的企业, 在产品出售后发现的废品 Attention

检验点与损坏品 Inspection Points and Spoilage 检验点nspection Point)一制造程序中对产 品进行检测之阶段,以决定该等产品系为可 接受或是为不可接受之单位 损坏品经常被假设是在检验阶段才发生的 海南大学董建华讲授 7-8

海南大学董建华讲授 7- 8 检验点与损坏品 Inspection Points and Spoilage 检验点(Inspection Point)-制造程序中对产 品进行检测之阶段,以决定该等产品系为可 接受或是为不可接受之单位 损坏品经常被假设是在检验阶段才发生的

分步成本制与损坏品 正常损坏单位在分步成本制度下计算实际产 出(实际或约当产量)时,可以加以计算,亦 可以不予计算 计算所有的损坏品被认为是较好的方式 海南大学董建华讲授 ☐57-9

海南大学董建华讲授 7- 9 分步成本制与损坏品 正常损坏单位在分步成本制度下计算实际产 出 (实际或约当产量) 时,可以加以计算,亦 可以不予计算 计算所有的损坏品被认为是较好的方式

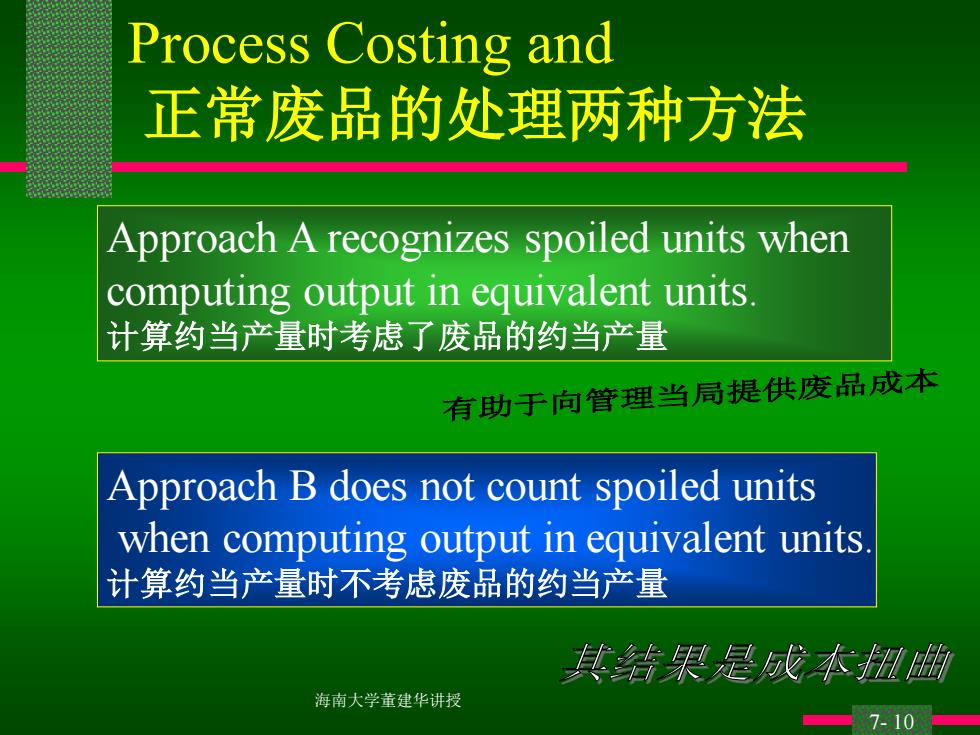

Process Costing and 正常废品的处理两种方法 Approach A recognizes spoiled units when computing output in equivalent units 计算约当产量时考虑了废品的约当产量 有助于向管理当局提供废品成本 Approach B does not count spoiled units when computing output in equivalent units 计算约当产量时不考虑废品的约当产量 其结果是成本扭曲 海南大学董建华讲授 7-10

海南大学董建华讲授 7- 10 Process Costing and 正常废品的处理两种方法 Approach A recognizes spoiled units when computing output in equivalent units. 计算约当产量时考虑了废品的约当产量 Approach B does not count spoiled units when computing output in equivalent units. 计算约当产量时不考虑废品的约当产量