概车纶与款理统外「 第四节 随机变量的相互独立性 1.定义 设F(x,y)及Fx(x),F,(Oy)分别是二维随机变量 (X,Y)的分布函数及边缘分布函数若对于所有x,y 有 P{X≤x,Y≤y}=P{X≤xP{Y≤y, 即 F(x,y)=Fx(x)Fy(y), 则称随机变量X和Y是相互独立的

. ( , ) ( ) ( ), { , } { } { }, ( , ) . , ( , ) ( ), ( ) 则称随机变量 和 是相互独立的 即 有 的分布函数及边缘分布函 数 若对于所有 设 及 分别是二维随机变量 X Y F x y F x F y P X x Y y P X x P Y y X Y x y F x y F x F y X Y X Y = = 第四节 随机变量的相互独立性 1.定义

概车纶与款理统外 2.说明 ()若离散型随机变量(X,Y)的联合分布律为 P{X=x,Y=y}=P,ij=1,2,. X和Y相互独立 ←→P{X=x,Y=y}=P{X=x}PY=y, 即p=P.P

{ , } { } { }, i j i j P X = x Y = y = P X = x P Y = y X 和Y 相互独立 2.说明 (1) 若离散型随机变量 ( X,Y )的联合分布律为 P{X = x ,Y = y } = p , i, j =1,2, . i j i j pi j pi• p• j 即 =

概華论与款程统外 (2)设连续型随机变量(X,Y)的联合概率密度为 f(x,y),边缘概率密度分别为fx(x),f(y),则有 X和y相互独立台f(x,y)=fx(x)f(y), (3)X和Y相互独立,则 f(X)和g(Y)也相互独立

f (x, y) f (x) f ( y). = X Y (3) X 和Y 相互独立, 则 X 和Y 相互独立 边缘概率密度分别为 则有 设连续型随机变量 的联合概率密度为 ( , ), ( ), ( ), (2) ( , ) f x y f x f y X Y X Y f (X) 和 g(Y )也相互独立

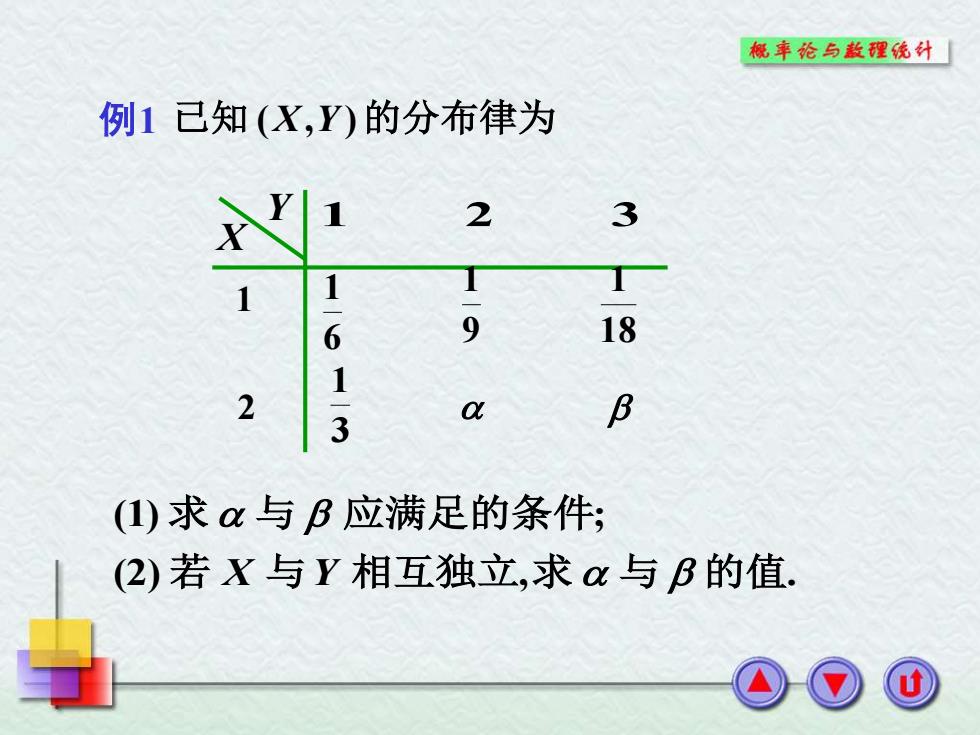

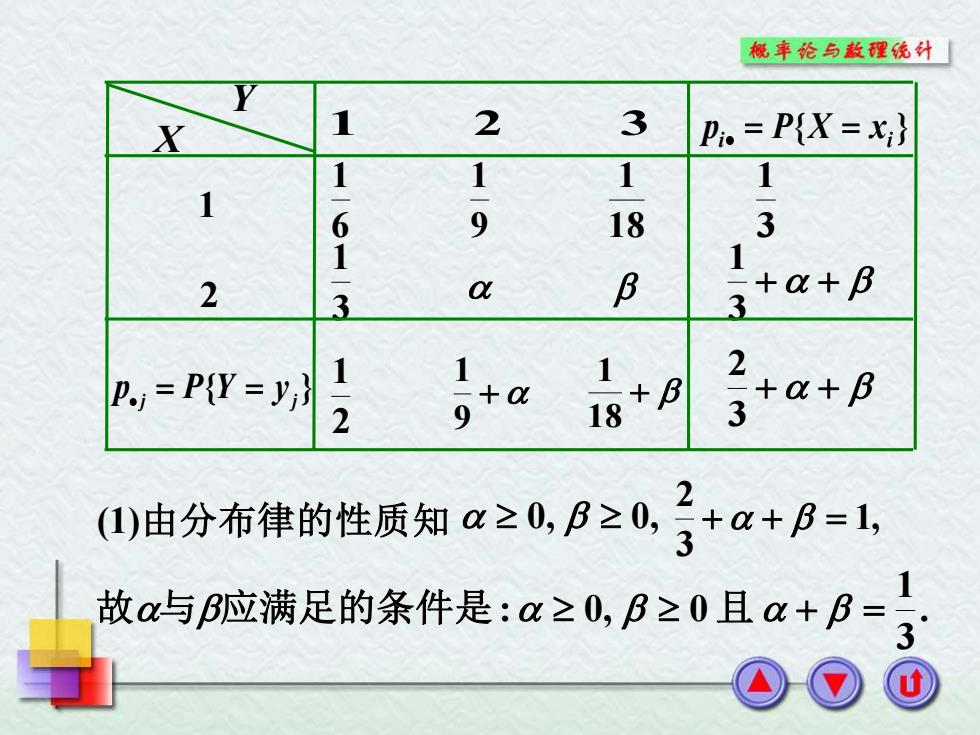

概车纶与款理统外 例1己知(X,Y)的分布律为 2 3 1 T T 6 9 18 1 2 a B (1)求与B应满足的条件; (2)若X与Y相互独立,求α与B的值

例1 已知 (X,Y )的分布律为 (2) , . (1) ; 若 与 相互独立 求 与 的值 求 与 应满足的条件 X Y 1 2 1 2 3 6 1 9 1 18 1 3 1 X Y

概车纶与款理统外[ 1 2 3 Pi.=P(X=x} 1 1 1 1 6 9 18 3 1 1 2 3 a B +a+B 3 D.=P(Y=y} 1-2 3+a+B (0由分布律的性质知a≥0B≥0子a+B=1 故a与应满足的条件是:a≥0,B≥0且a+B= 3

(1)由分布律的性质知 0, 0, 1, 3 2 + + = . 3 1 故与应满足的条件是: 0, 0 且 + = X Y 1 2 3 1 2 6 1 9 1 18 1 3 1 { } i i p = P X = x • 3 1 + + 3 1 { } j j p = P Y = y • 2 1 + 9 1 + 18 1 + + 3 2