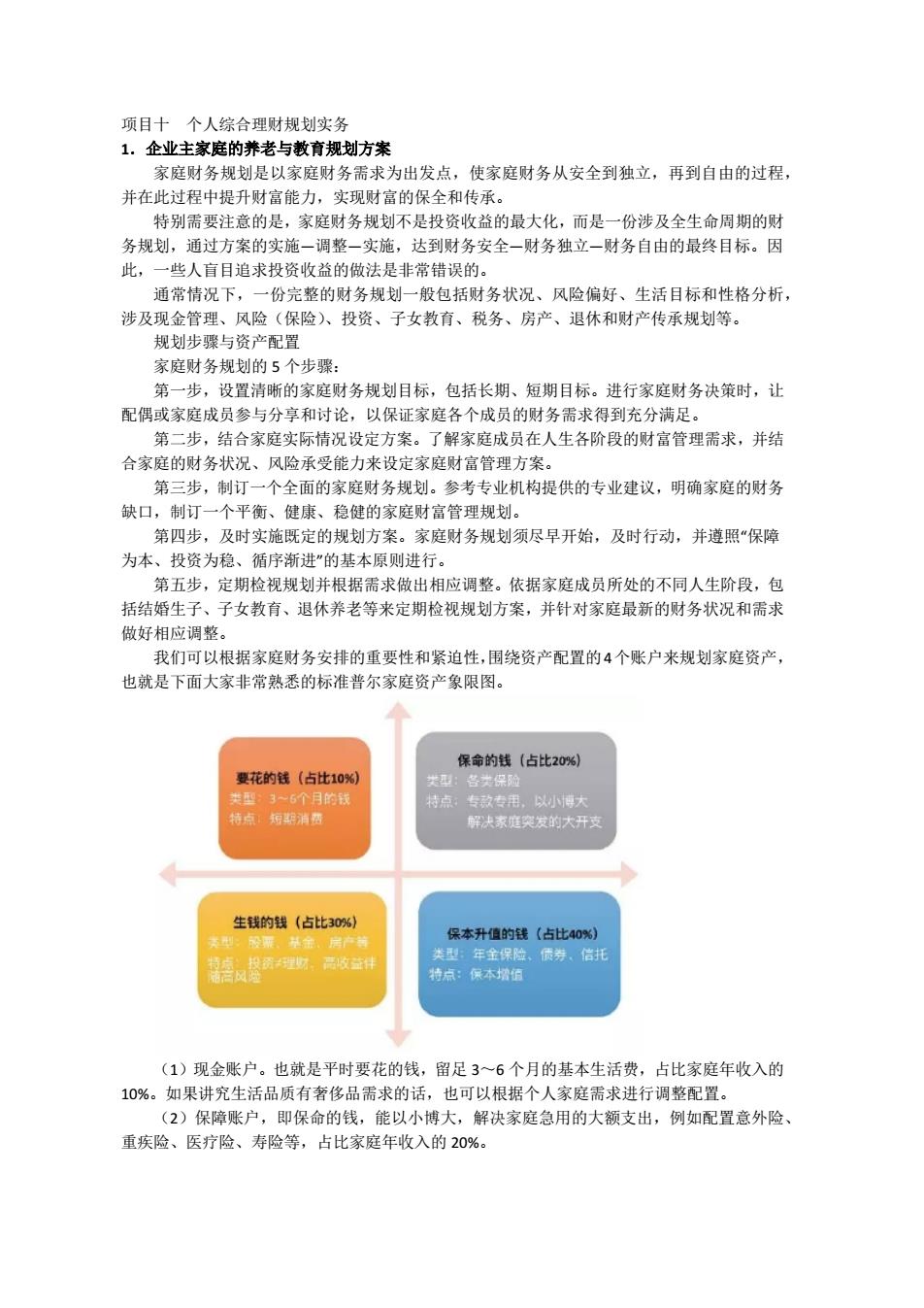

项目十个人综合理财规划实务 1,企业主家庭的养老与教育规划方案 家庭财务规划是以家庭财务需求为出发点,使家庭财务从安全到独立,再到自由的过程 并在此过程中提升财富能力,实现财富的保全和传承 特别需要注意的是,家庭财务规划不是投资收益的最大化,而是一份涉及全生命周期的财 务规划,通过方案的实施一调整一实施,达到财务安全一财务独立一财务自由的最终目标。因 此,一些人盲目追求投资收益的做法是非常错误的。 通常情况下, 份完整的财务规划一般包括财务状况、风险偏好、生活目标和性格分析 涉及 金管理、 风险 (保险、投资、子女教有、税务、房产、退休和财产传承规划等 规划步骤与资产配置 家庭财务规划的5个步骤: 第一步,设置清晰的家庭财务规划目标,包括长期、短期目标。进行家庭财务决策时,让 配偶或家庭成员参与分享和讨论,以保证家庭各个成员的财务需求得到充分满足。 第二步,结合家庭实际情况设定方案。了解家庭成员在人生各阶段的财富管理需求,并结 合家庭的财务状况、风险承受能力来设定家庭财富管理方案 第三步,制订一个全面的家庭财务规划。参考专业机构提供的专业建议,明确家庭的财务 缺口,制订一个平衡、健康、稳健的家庭财富管理规划。 第四步,及时实施既定的规划方案。家庭财务规划须尽早开始,及时行动,并遵照“保障 为本、投资为稳、循序渐进“的基本原则进行。 第五步,定期检视规划并根据需求做出相应调整。依据家庭成员所处的不同人生阶段,包 括结婚生子、子女教育、退休养老等来定期检视规划方案,并针对家庭最新的财务状况和需求 做好相应调整。 我们可以根据家庭财务安排的重要性和紧迫性,围绕资产配置的4个账户来规划家庭资产, 也就是下面大家非常熟悉的标准普尔家庭资产象限图。 要花的钱(占比10%) 保的(估比20 6个月的 持点:专敌专用。以小海大 夫家值突发的大开变 生钱的钱(占比30%) 保本升值的钱(占比40%) 型年宝保,债、 (1)现金张户。也就是平时要花的钱,留足3一6个月的基本生活费,占比家庭年收入的 10%。 如果讲究生活品质有奢侈品需求的话,也可以根据个人家庭需求进行调整配置。 (2)保 章账户 即保命的钱,能以小博大,解决家庭急用的大额支出,例如配置意外险 重疾险、医疗险、寿险等,占比家庭年收入的20%

项目十 个人综合理财规划实务 1.企业主家庭的养老与教育规划方案 家庭财务规划是以家庭财务需求为出发点,使家庭财务从安全到独立,再到自由的过程, 并在此过程中提升财富能力,实现财富的保全和传承。 特别需要注意的是,家庭财务规划不是投资收益的最大化,而是一份涉及全生命周期的财 务规划,通过方案的实施—调整—实施,达到财务安全—财务独立—财务自由的最终目标。因 此,一些人盲目追求投资收益的做法是非常错误的。 通常情况下,一份完整的财务规划一般包括财务状况、风险偏好、生活目标和性格分析, 涉及现金管理、风险(保险)、投资、子女教育、税务、房产、退休和财产传承规划等。 规划步骤与资产配置 家庭财务规划的 5 个步骤: 第一步,设置清晰的家庭财务规划目标,包括长期、短期目标。进行家庭财务决策时,让 配偶或家庭成员参与分享和讨论,以保证家庭各个成员的财务需求得到充分满足。 第二步,结合家庭实际情况设定方案。了解家庭成员在人生各阶段的财富管理需求,并结 合家庭的财务状况、风险承受能力来设定家庭财富管理方案。 第三步,制订一个全面的家庭财务规划。参考专业机构提供的专业建议,明确家庭的财务 缺口,制订一个平衡、健康、稳健的家庭财富管理规划。 第四步,及时实施既定的规划方案。家庭财务规划须尽早开始,及时行动,并遵照“保障 为本、投资为稳、循序渐进”的基本原则进行。 第五步,定期检视规划并根据需求做出相应调整。依据家庭成员所处的不同人生阶段,包 括结婚生子、子女教育、退休养老等来定期检视规划方案,并针对家庭最新的财务状况和需求 做好相应调整。 我们可以根据家庭财务安排的重要性和紧迫性,围绕资产配置的4个账户来规划家庭资产, 也就是下面大家非常熟悉的标准普尔家庭资产象限图。 (1)现金账户。也就是平时要花的钱,留足 3~6 个月的基本生活费,占比家庭年收入的 10%。如果讲究生活品质有奢侈品需求的话,也可以根据个人家庭需求进行调整配置。 (2)保障账户,即保命的钱,能以小博大,解决家庭急用的大额支出,例如配置意外险、 重疾险、医疗险、寿险等,占比家庭年收入的 20%

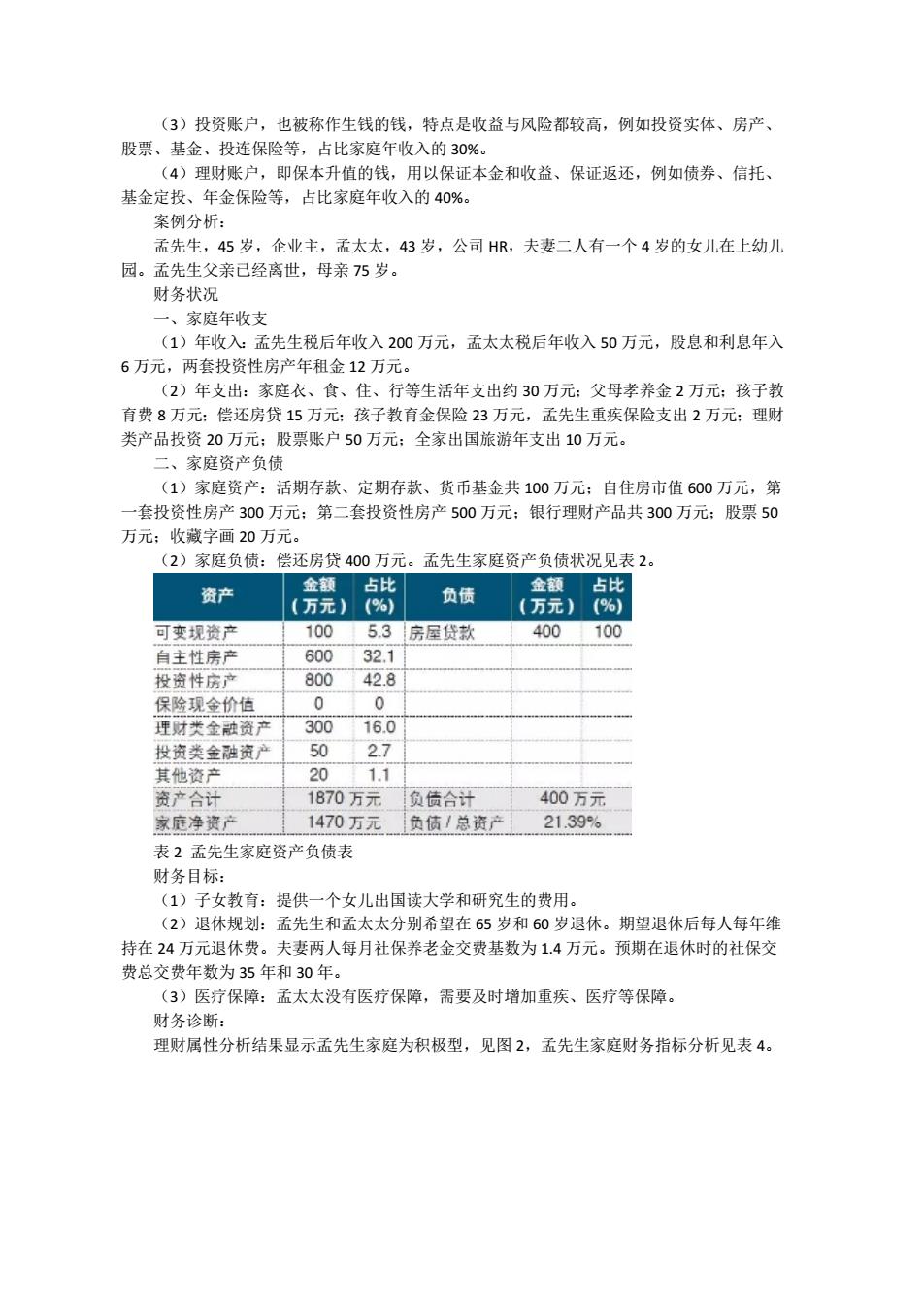

(3)投资账户,也被称作生钱的钱,特点是收益与风险都较高,例如投资实体、房产 股票、基金、投连保险等,占比家庭年收入的30%。 4)理财账户,即保本升值的钱,用以保证本金和收益、保证返还,例如债券、信托 基金定投、年金保险等,占比家庭年收入的40%。 案例分析: 孟先生,45岁,企业主,孟太太,43岁,公司H,夫妻二人有一个4岁的女儿在上幼儿 园。孟先生父亲已经离世,母亲75岁。 财务状况 、家庭年收支 (1)年收入孟先生税后年收入200万元,孟太太税后年收入50万元,股息和利息年入 6万元,两套投资性房产年租金12万元。 (2)年支出:家庭衣、食、住、行等生活年支出约30万元:父母孝养金2万元:孩子教 有费8万元:偿还房贷15万元:孩子教有金保险23万元,孟先生重疾保险支出2万元:理财 类产品投资20万元 股票账 150万元 全家出国旅游年支出10万元。 二、家庭资产负债 (1)家庭资产:活期存款、定期存款、货币基金共100万元:自住房市值600万元,第 套投资性房产300万元:第二套投资性房产500万元:银行理财产品共300万元:股票50 万元:收藏字画20万元。 (2)家庭负债:偿还房贷400万元。孟先生家庭资产负债状况见表2 资产 负债 占比 (万元)(%) 可变规资产 100 5.3房屋货款 400100 白主性房产 600321 投性房 80042.8 0 160 投资类金融资产 2.7 其他资户 20 诗产合计 1870万元 负债合计 400万元 家庭净资产 1470万元负债1总资产2139% 表2孟先生家庭资产负债表 财务目标: (1)子女教育:提供一个女儿出国读大学和研究生的费用。 (2)退休规划:孟先生和孟太太分别希望在65岁和60岁退休。期望退休后每人每年维 持在24万元退休费。夫妻两人每月社保养老金交费基数为1.4万元。预期在退休时的社保交 费总交费年数为35年和30 (3)医疗保障:孟太太没有医疗保障,需要及时增加重疾、医疗等保障。 财务诊断: 理财属性分析结果显示孟先生家庭为积极型,见图2,孟先生家庭财务指标分析见表4

(3)投资账户,也被称作生钱的钱,特点是收益与风险都较高,例如投资实体、房产、 股票、基金、投连保险等,占比家庭年收入的 30%。 (4)理财账户,即保本升值的钱,用以保证本金和收益、保证返还,例如债券、信托、 基金定投、年金保险等,占比家庭年收入的 40%。 案例分析: 孟先生,45 岁,企业主,孟太太,43 岁,公司 HR,夫妻二人有一个 4 岁的女儿在上幼儿 园。孟先生父亲已经离世,母亲 75 岁。 财务状况 一、家庭年收支 (1)年收入:孟先生税后年收入 200 万元,孟太太税后年收入 50 万元,股息和利息年入 6 万元,两套投资性房产年租金 12 万元。 (2)年支出:家庭衣、食、住、行等生活年支出约 30 万元;父母孝养金 2 万元;孩子教 育费 8 万元;偿还房贷 15 万元;孩子教育金保险 23 万元,孟先生重疾保险支出 2 万元;理财 类产品投资 20 万元;股票账户 50 万元;全家出国旅游年支出 10 万元。 二、家庭资产负债 (1)家庭资产:活期存款、定期存款、货币基金共 100 万元;自住房市值 600 万元,第 一套投资性房产 300 万元;第二套投资性房产 500 万元;银行理财产品共 300 万元;股票 50 万元;收藏字画 20 万元。 (2)家庭负债:偿还房贷 400 万元。孟先生家庭资产负债状况见表 2。 表 2 孟先生家庭资产负债表 财务目标: (1)子女教育:提供一个女儿出国读大学和研究生的费用。 (2)退休规划:孟先生和孟太太分别希望在 65 岁和 60 岁退休。期望退休后每人每年维 持在 24 万元退休费。夫妻两人每月社保养老金交费基数为 1.4 万元。预期在退休时的社保交 费总交费年数为 35 年和 30 年。 (3)医疗保障:孟太太没有医疗保障,需要及时增加重疾、医疗等保障。 财务诊断: 理财属性分析结果显示孟先生家庭为积极型,见图 2,孟先生家庭财务指标分析见表 4

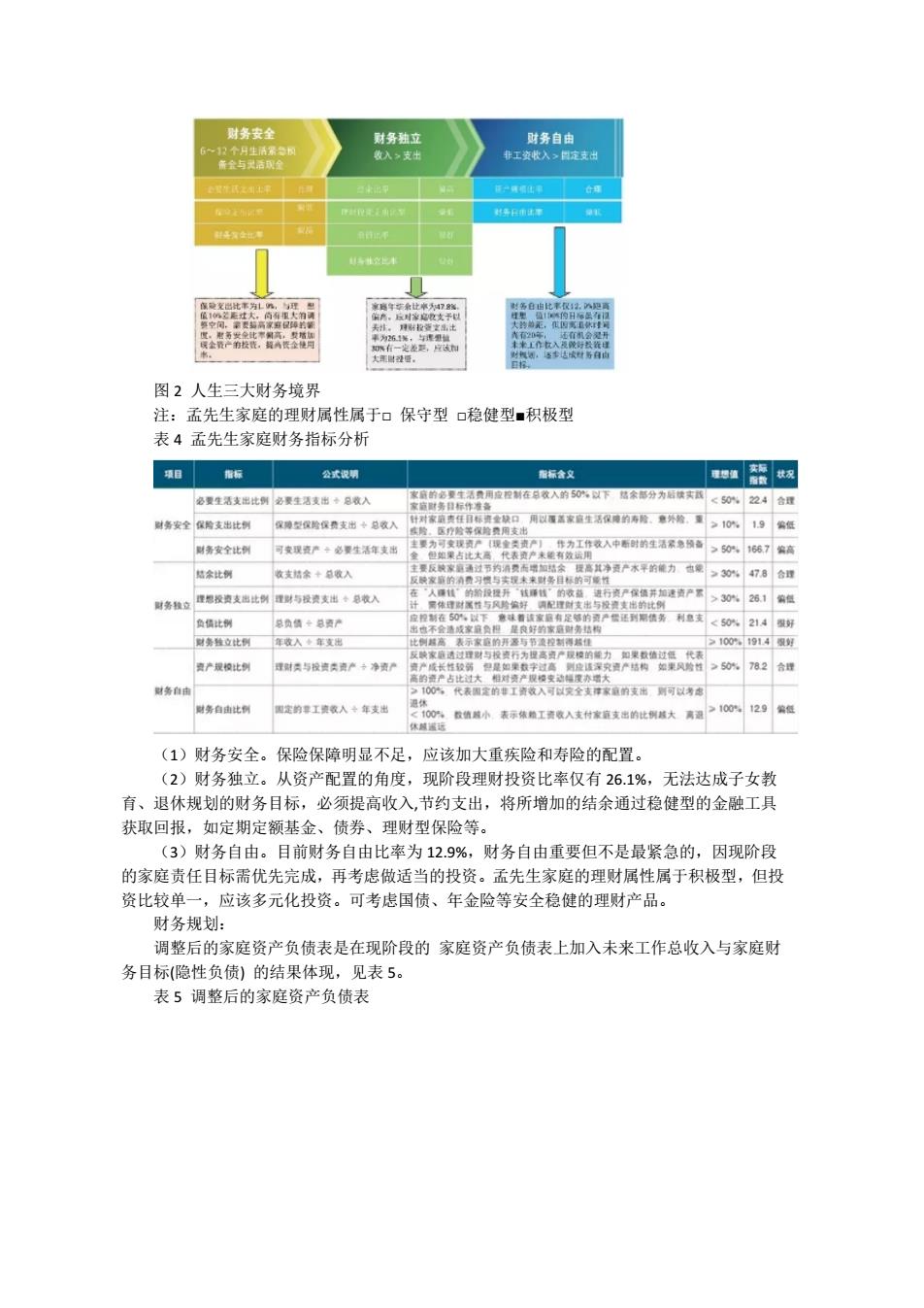

财务安全 财务独立 数入支出 图2人生三大财务境界 注:孟先生家庭的理财属性属于口保守型口稳健型■积极型 表4孟先生家庭财务指标分析 老要生活支出比制多要生法麦出十总收人 <%224合国 时务安全保袋支出生州 像降型俊费支出总农 >3 2.1编 214型 费产规校比例 理时供与接责失责产女净资 国士的单工人+年出 (1)财务安全。保险保障明显不足,应该加大重疾险和寿险的配置。 (2)财务独立。从资产配置的角度,现阶段理财投资比率仅有261%,无法达成子女教 有、退休规划的财务目标,必须提高收入节约支出。将所增加的结余通过稳健型的金融工且 获取回报,如定期定额基金、 理财型保险等 (3)财务自由。目前财务自由比率为12.9%,财务自由重要但不是最紧急的, 因现阶段 的家庭责任目标需优先完成,再考虑做适当的投资。孟先生家庭的理财属性属于积极型,但投 资比较单一,应该多元化投资。可考虑国债、年金险等安全稳健的理财产品。 财务规划: 调整后的家庭资产负债表是在现阶段的家庭资产负债表上加入未来工作总收入与家庭财 务目标(隐性负债)的结果体现,见表5 表5调整后的家庭资产负债表

图 2 人生三大财务境界 注:孟先生家庭的理财属性属于□ 保守型 □稳健型■积极型 表 4 孟先生家庭财务指标分析 (1)财务安全。保险保障明显不足,应该加大重疾险和寿险的配置。 (2)财务独立。从资产配置的角度,现阶段理财投资比率仅有 26.1%,无法达成子女教 育、退休规划的财务目标,必须提高收入,节约支出,将所增加的结余通过稳健型的金融工具 获取回报,如定期定额基金、债券、理财型保险等。 (3)财务自由。目前财务自由比率为 12.9%,财务自由重要但不是最紧急的,因现阶段 的家庭责任目标需优先完成,再考虑做适当的投资。孟先生家庭的理财属性属于积极型,但投 资比较单一,应该多元化投资。可考虑国债、年金险等安全稳健的理财产品。 财务规划: 调整后的家庭资产负债表是在现阶段的 家庭资产负债表上加入未来工作总收入与家庭财 务目标(隐性负债) 的结果体现,见表 5。 表 5 调整后的家庭资产负债表

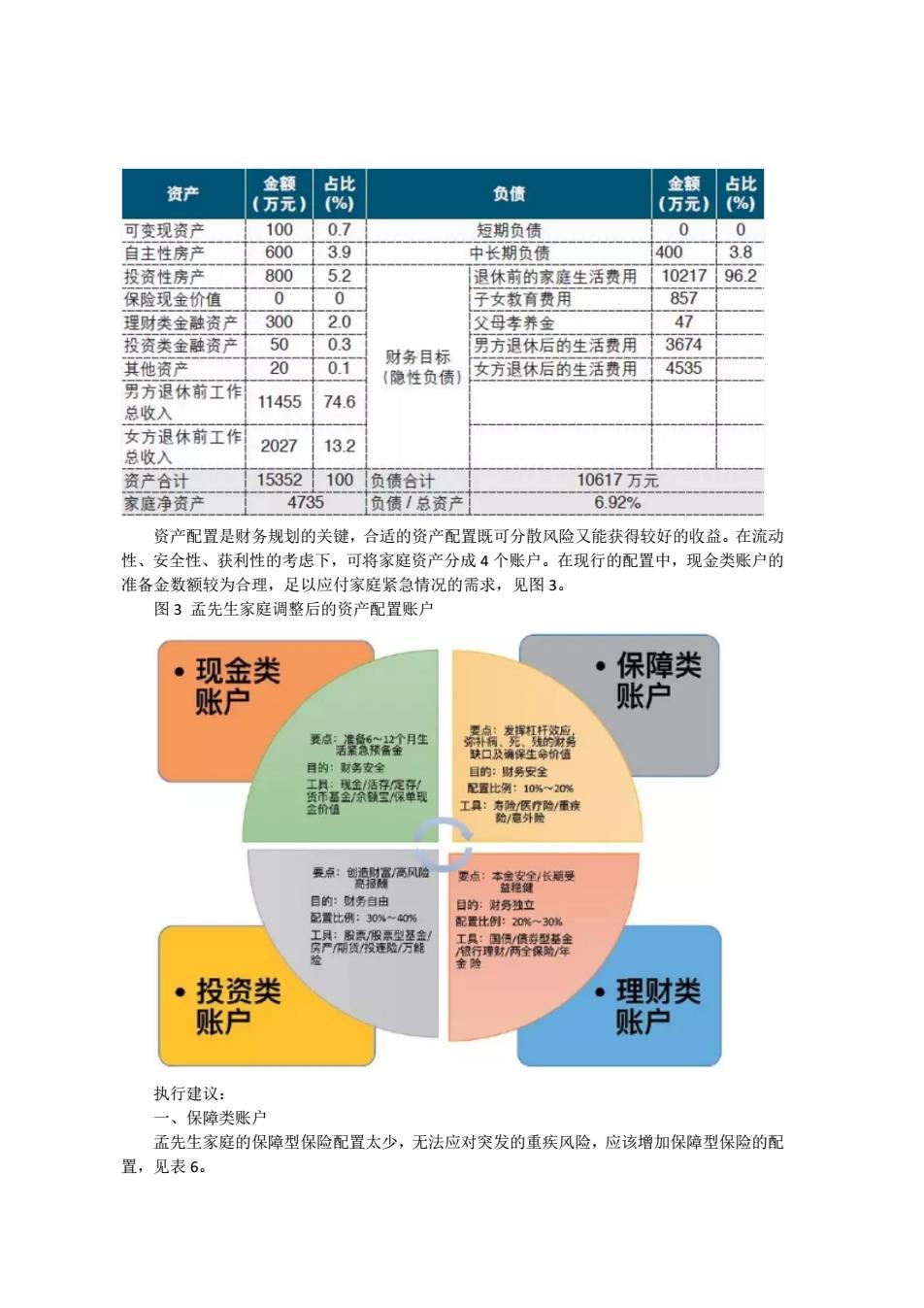

资产 负债 可变现资户 000.7 短期负债 0 自主性房产 013.9 中长期负债 投资性房产 800 5.2 退休前的家庭生活费用1021796.2 保险现金价值 0 仔女教育费用 85 理财类金融资产 300 20 父母孝养金 47 投资类金融资产 50 03 男方根休后的生活物用3674 财务目标 其他语产 200.1 (隐性负债】 女方退休后的生活费用4535 男方退休前工作 11455 74.6 收入 女方退休前工作 202713.2 点收入 资产合计 15352100负债合计 10617万完 家庭净资产 4735 负债总资产】 6.92% 资产配置是财条趣别的关雄,合话的资产配置既可分散风险又能获得较好的收益。在流动 性、安全性、获利性的考虑下 ,可将家庭资产分成4个账户。在现行的配置中,现金类账户的 准备金数额较为合理,足以应付家庭紧急情况的需求,见图3。 图3孟先生家庭调整后的资产配置账户 ·现金类 ·保障类 账户 账户 美点泰酸月生 目的:财务安全 :风 1-307 生 装器 ·投资类 ·理财类 账户 账户 执行建议 一、保障类账户 孟先生家庭的保障型保险配置太少,无法应对突发的重疾风险,应该增加保障型保险的配 置,见表6

资产配置是财务规划的关键,合适的资产配置既可分散风险又能获得较好的收益。在流动 性、安全性、获利性的考虑下,可将家庭资产分成 4 个账户。在现行的配置中,现金类账户的 准备金数额较为合理,足以应付家庭紧急情况的需求,见图 3。 图 3 孟先生家庭调整后的资产配置账户 执行建议: 一、保障类账户 孟先生家庭的保障型保险配置太少,无法应对突发的重疾风险,应该增加保障型保险的配 置,见表 6

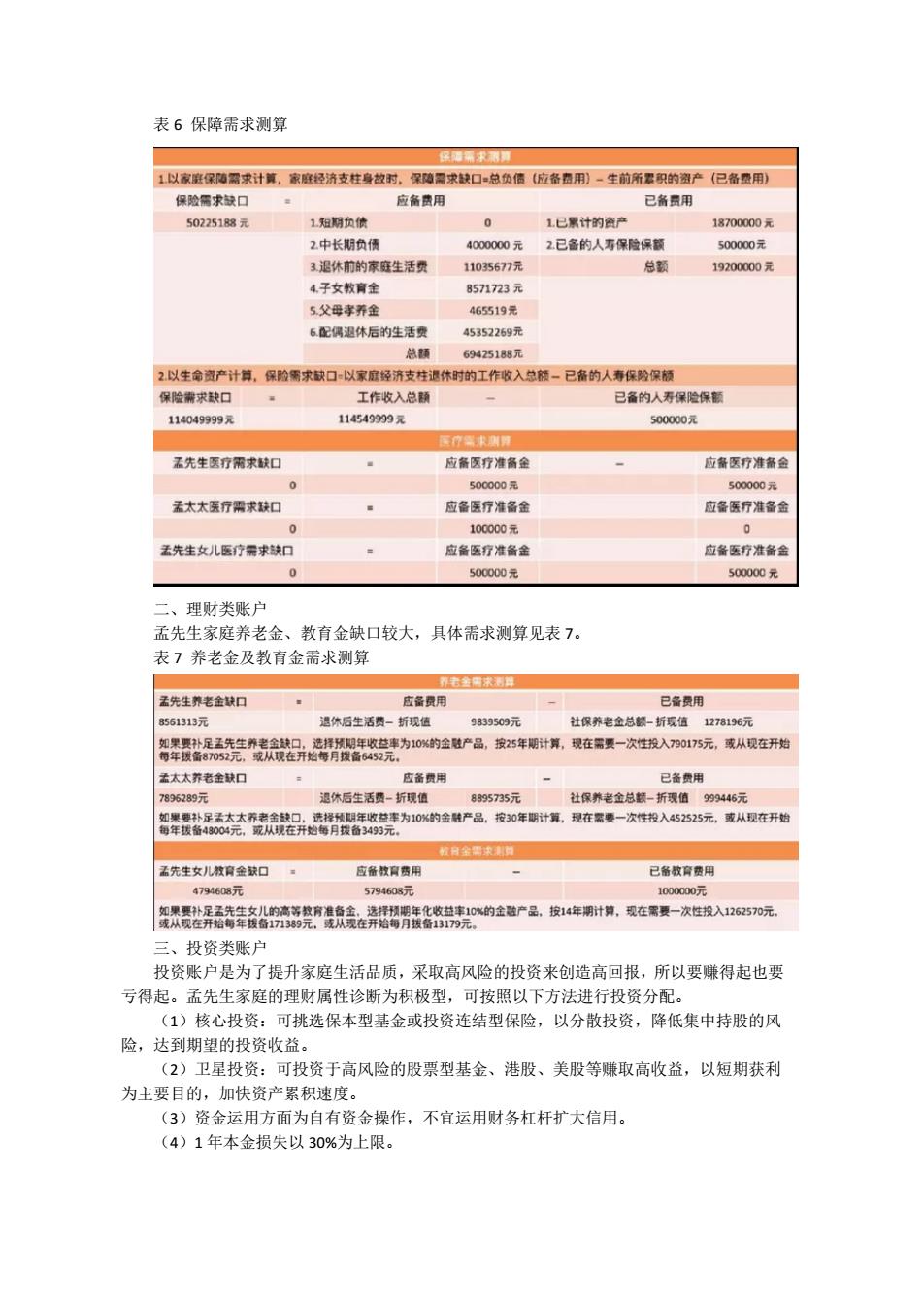

表6保障需求测算 1以家壁保随需求计算,家隆经济支柱身拉时。保随需求缺口:总负信应备西用)一生前所黑积的谢产(已各费用 保险需求缺口 应备费用 已餐西用 50225188元 1短期负债 1已累计的南产 18700000元 2中长阴负便 4000000元 2已备的人寿保险保额 500000元 3退休前的家庭生活费 11035677月 总题 19200000元 4子女教育全 8571723元 5父中孝乔到 465519 6配属起休后的生活 453572691 694251887 2以生资产计算,保验需求缺口以家经济支柱休时的工作收入总一已备的人寿保龄保剂 工作收入总 已备的人寿保险保 11404999羽元 114549999元 500000元 玉先生医疗需求缺虹 应备医疗准备金 应餐医疗准备 孟太太行需求 应备医厅准高 应备厅准备 孟先生女儿医疗需求缺灯 应备医 立备医疗准备 二、理财类账片 孟先生家庭养老金、教有金缺口较大,具体需求测算见表7。 表7养老金及教有金需求测算 孟先生养老金缺口 应备费用 已备费用 8561313元 休后生活费一折现值 9839509元 社保养老金总根-折玩值1278196元 孟太太养老金缺口 皮备员用 已备用 8362897 休后生活费一折现 89575元 社保养老金总装-新现值 9446元 452525元,或 现在开 还先生安儿缺口。 579460元 瓷质批异等资新禁线新镜智胃是的含广品货年精。双在黑要一次提入650元 二、投资类账户 投资账户是为了提升家庭生活品质,采取高风险的投资来创造高回报,所以要嫌得起也罗 亏得起。孟先生家庭的理财属性诊断为积极型,可按照以下方法进行投资分配。 (1)核心投资:可挑选保本型基金或投资连结型保险,以分散投资,降低集中持股的风 险,达到期望的投资收益。 (2)卫星投资:投资于高风险的股票型基金、港股、美股等曦取高收益,以短期获利 为主要目的,加快资产累积速度 (3)资金运用方面为自有资金操作,不宜运用财务杠杆扩大信用。 (4)1年本金损失以30%为上限

表 6 保障需求测算 二、理财类账户 孟先生家庭养老金、教育金缺口较大,具体需求测算见表 7。 表 7 养老金及教育金需求测算 三、投资类账户 投资账户是为了提升家庭生活品质,采取高风险的投资来创造高回报,所以要赚得起也要 亏得起。孟先生家庭的理财属性诊断为积极型,可按照以下方法进行投资分配。 (1)核心投资:可挑选保本型基金或投资连结型保险,以分散投资,降低集中持股的风 险,达到期望的投资收益。 (2)卫星投资:可投资于高风险的股票型基金、港股、美股等赚取高收益,以短期获利 为主要目的,加快资产累积速度。 (3)资金运用方面为自有资金操作,不宜运用财务杠杆扩大信用。 (4)1 年本金损失以 30%为上限