第四节 概率分析(风险分析) 所谓风险是指一个事件产生人们所不希望的结果的可 能性。 概率分析(风险分析)是一种利用概率值定量研究不 确定性的方法。它要通过研究不确定因素按一定概率分布 同时变动,从而找出经济效果评价值连续概率分布情况, 以判断项目可能发生的损益或风险。为在不确定性情况下 作投资决策提供科学依据。 吉林大学管理学院版权所有

吉林大学管理学院版权所有 2 第四节 概率分析(风险分析) 所谓风险是指一个事件产生人们所不希望的结果的可 能性。 概率分析(风险分析)是一种利用概率值定量研究不 确定性的方法。它要通过研究不确定因素按一定概率分布 同时变动,从而找出经济效果评价值连续概率分布情况, 以判断项目可能发生的损益或风险。为在不确定性情况下 作投资决策提供科学依据

随机现金流的概率描述 严格说来,影响方案经济效果的大多数因素(如投 资额、成本、销售量、产品价格、项目寿命期等)都是 随机变量。我们可以预测其未来可能的取值范围,估计 各种取值或值域发生的概率,但不可能准确地预知它们 取什么值。投资方案的现金流量序列是由这些因素的取 值所决定的,所以,实际上方案的现金流量序列也是随 机变量,称之为随机现金流。 完整地描述一个随机变量需要确定其概率分布的类 型和参数。常见的类型有均匀分布、二项分布、泊松分 布、指数分布和正态分布等。在经济分析与决策中使用 最普遍的是均匀分布与正态分布。 吉林大学管理学院版权所有

吉林大学管理学院版权所有 3 一、随机现金流的概率描述 严格说来,影响方案经济效果的大多数因素(如投 资额、成本、销售量、产品价格、项目寿命期等)都是 随机变量。我们可以预测其未来可能的取值范围,估计 各种取值或值域发生的概率,但不可能准确地预知它们 取什么值。投资方案的现金流量序列是由这些因素的取 值所决定的,所以,实际上方案的现金流量序列也是随 机变量,称之为随机现金流。 完整地描述一个随机变量需要确定其概率分布的类 型和参数。常见的类型有均匀分布、二项分布、泊松分 布、指数分布和正态分布等。在经济分析与决策中使用 最普遍的是均匀分布与正态分布

描述随机变量的主要参数是期望值与方差。 期望值是在大量的重复事件中随机变量取值的平均值, 即随机变量所有可能取值的加权平均值。权重为各种可 能取值出现的概率。 方差是反映随机变量取值的离散程度的参数。 假定某方案的寿命期为个周期(通常取1年为一个 周期),净现金流序列为yoy1yn。周期数n和各周期 的净现金流y(=0,1,,)都是随机变量。为便于分析, 我们设为常数。从理论上讲,某一特定周期的净现金流 y可能出现的数值有无限多个,我们将其简化为若干个 离散数值y,y2,,ym。这些离散数值有的出现的 概率要大一些,有的出现的概率要小些,设与各离散数 值对应的发生概率为P1,P2,Pm, ∑P=1 j=1 吉林大学管理学院版权所有

吉林大学管理学院版权所有 4 描述随机变量的主要参数是期望值与方差。 期望值是在大量的重复事件中随机变量取值的平均值, 即随机变量所有可能取值的加权平均值。权重为各种可 能取值出现的概率。 方差是反映随机变量取值的离散程度的参数。 假定某方案的寿命期为n个周期(通常取1年为一个 周期),净现金流序列为y0 ,y1,yn。周期数n和各周期 的净现金流yt(t=0,1, ,n)都是随机变量。为便于分析, 我们设n为常数。从理论上讲,某一特定周期的净现金流 yt可能出现的数值有无限多个,我们将其简化为若干个 离散数值yt (1),yt (2), ,yt (m)。这些离散数值有的出现的 概率要大一些,有的出现的概率要小些,设与各离散数 值对应的发生概率为P1 ,P2 , Pm, 1 1 = = m j P j

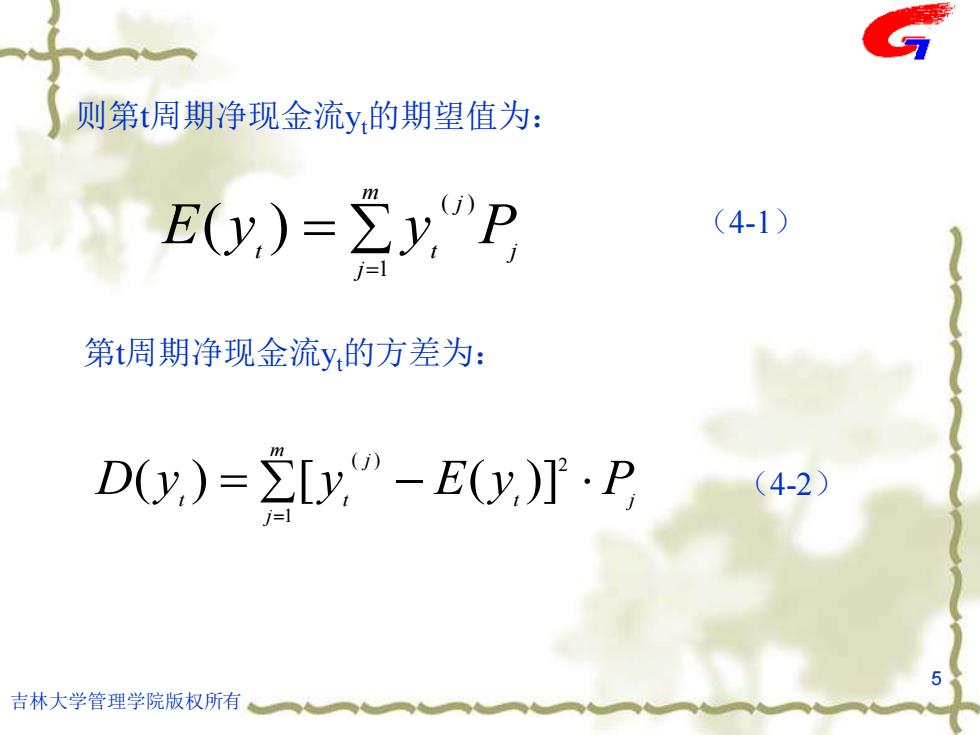

则第t周期净现金流y的期望值为: E(y,)=2y"P (4-1) 第t周期净现金流y的方差为: Dy,)=2[y”-E(y,)·P (4-2) 5 吉林大学管理学院版权所有

吉林大学管理学院版权所有 5 则第t周期净现金流yt的期望值为: = = m j j j E yt yt P 1 ( ) ( ) 第t周期净现金流yt的方差为: = − = m j t j j D yt yt E y P 1 2 ( ) ( ) [ ( )] (4-1) (4-2)

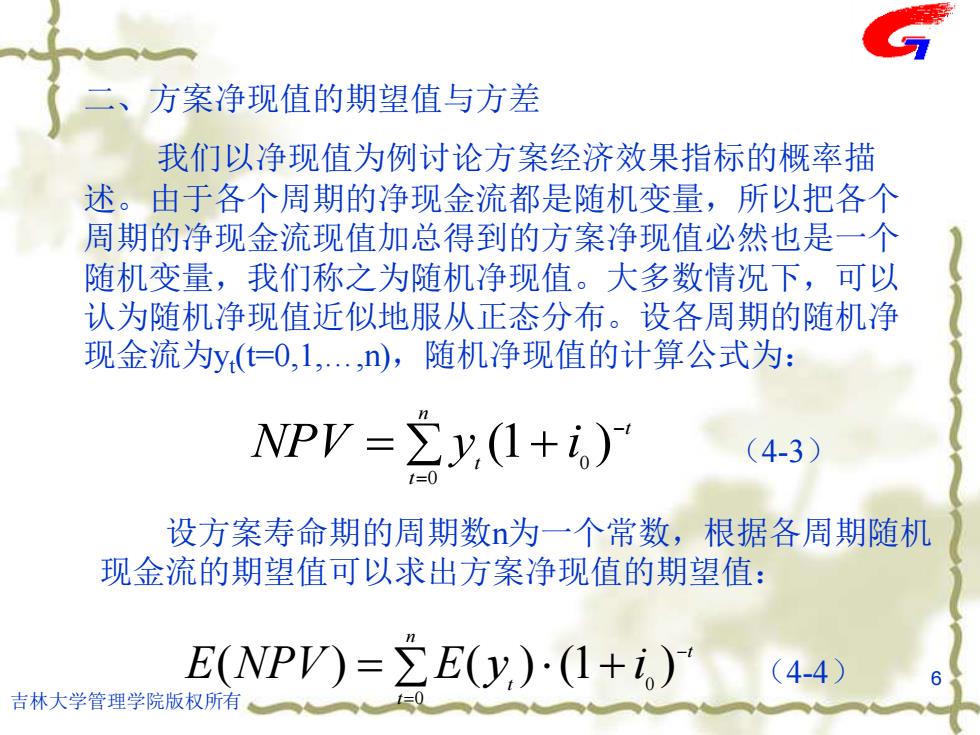

二、方案净现值的期望值与方差 我们以净现值为例讨论方案经济效果指标的概率描 述。由于各个周期的净现金流都是随机变量,所以把各个 周期的净现金流现值加总得到的方案净现值必然也是一个 随机变量,我们称之为随机净现值。大多数情况下,可以 认为随机净现值近似地服从正态分布。设各周期的随机净 现金流为y(=0,1,.,),随机净现值的计算公式为: WPV=∑y,(1+i。) (4-3) 设方案寿命期的周期数n为一个常数,根据各周期随机 现金流的期望值可以求出方案净现值的期望值: E(NPV)=∑E(y,)·(1+i)' (4-4) 吉林大学管理学院版权所有

吉林大学管理学院版权所有 6 二、方案净现值的期望值与方差 我们以净现值为例讨论方案经济效果指标的概率描 述。由于各个周期的净现金流都是随机变量,所以把各个 周期的净现金流现值加总得到的方案净现值必然也是一个 随机变量,我们称之为随机净现值。大多数情况下,可以 认为随机净现值近似地服从正态分布。设各周期的随机净 现金流为yt (t=0,1,…,n),随机净现值的计算公式为: t n t t NPV y i − = = (1+ ) 0 0 设方案寿命期的周期数n为一个常数,根据各周期随机 现金流的期望值可以求出方案净现值的期望值: = + = − n t t t E NPV E y i 0 0 ( ) ( ) (1 ) (4-3) (4-4)