第一章 总 论

3 第一章 总 论

第一节 管理会计的一般概念

4 第一节 管理会计的一般概念

一、 管理会计的定义 管理会计是指以强化企业 内部经营管理、提高经济效益为 目的,以现代企业经营活动为对 象,通过对财务等信息的深加工 和再利用,实现对经济过程的预 测、决策、规划、控制、责任考 核评价等职能的一个会计分支

5 一、管理会计的定义 管理会计是指以强化企业 内部经营管理、提高经济效益为 目的,以现代企业经营活动为对 象,通过对财务等信息的深加工 和再利用,实现对经济过程的预 测、决策、规划、控制、责任考 核评价等职能的一个会计分支

二、管理会计的职能 (一)预测经济前景 (二)参与经济决策 (三)规划经营目标 (四)控制经济过程 (五)考核评价经营业绩

6 二、管理会计的职能 (一)预测经济前景 (二)参与经济决策 (三)规划经营目标 (四)控制经济过程 (五)考核评价经营业绩

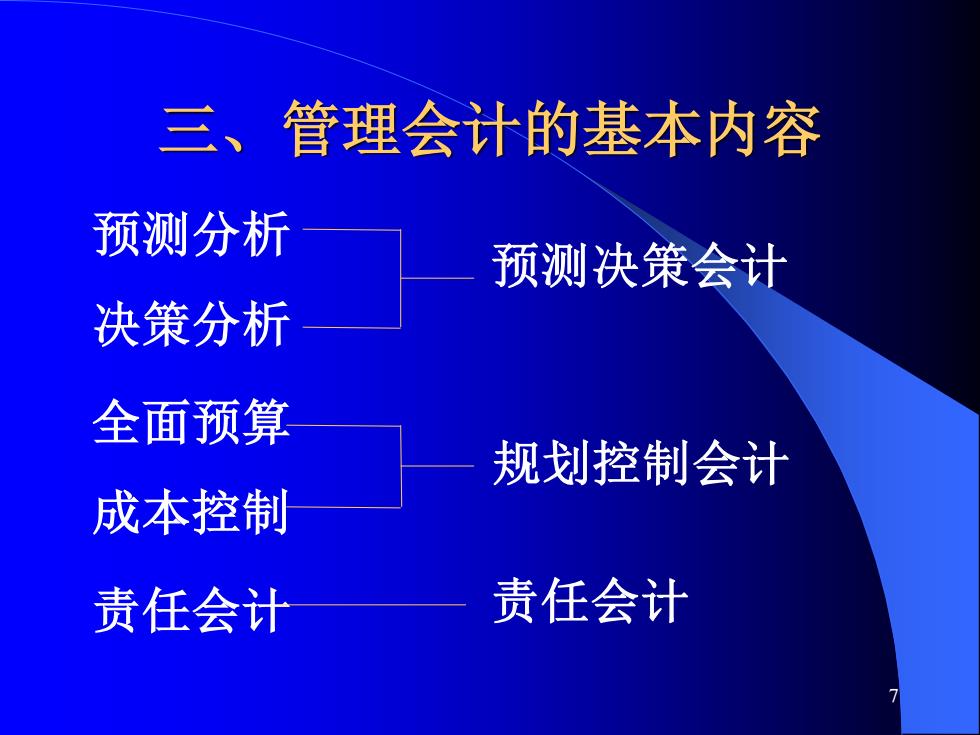

三、管理会计的基本内容 预测分析 预测决策会计 决策分析 全面预算 规划控制会计 成本控制 责任会计 责任会计

7 三、管理会计的基本内容 预测分析 决策分析 全面预算 成本控制 责任会计 预测决策会计 规划控制会计 责任会计