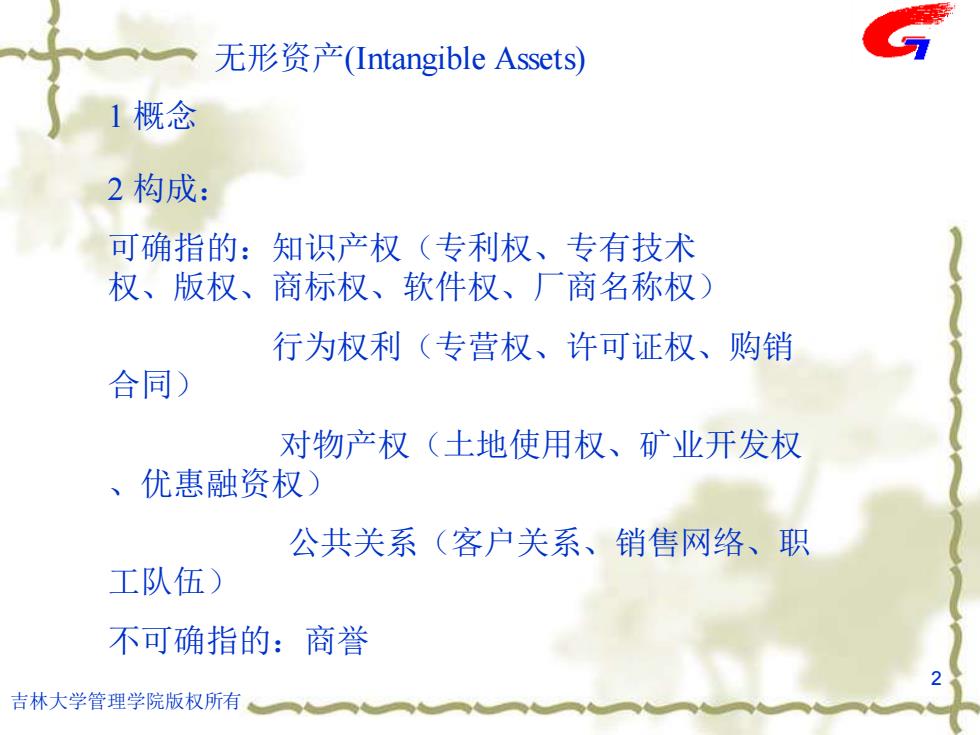

无形资产(Intangible Assets) 1概念 2构成: 可确指的:知识产权(专利权、专有技术 权、版权、商标权、软件权、厂商名称权) 行为权利(专营权、许可证权、购销 合同) 对物产权(土地使用权、矿业开发权 、优惠融资权) 公共关系(客户关系、销售网络、职 工队伍) 不可确指的:商誉 吉林大学管理学院版权所有

吉林大学管理学院版权所有 2 无形资产(Intangible Assets) 1 概念 2 构成: 可确指的:知识产权(专利权、专有技术 权、版权、商标权、软件权、厂商名称权) 行为权利(专营权、许可证权、购销 合同) 对物产权(土地使用权、矿业开发权 、优惠融资权) 公共关系(客户关系、销售网络、职 工队伍) 不可确指的:商誉

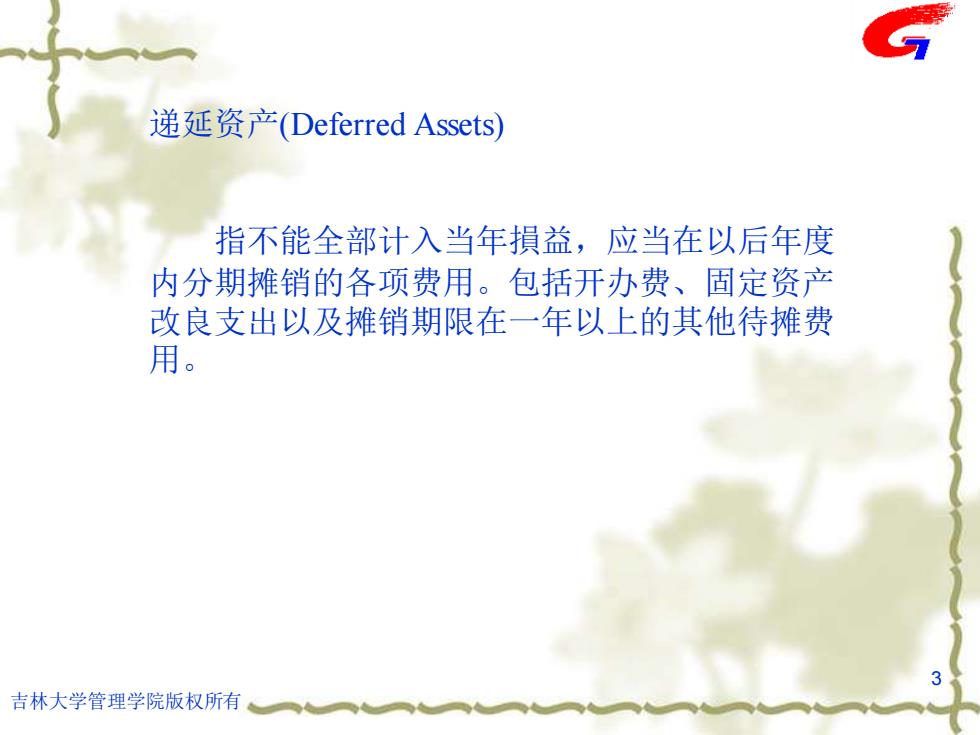

递延资产(Deferred Assets) 指不能全部计入当年損益,应当在以后年度 内分期摊销的各项费用。包括开办费、固定资产 改良支出以及摊销期限在一年以上的其他待摊费 用。 3 吉林大学管理学院版权所有

吉林大学管理学院版权所有 3 递延资产(Deferred Assets) 指不能全部计入当年損益,应当在以后年度 内分期摊销的各项费用。包括开办费、固定资产 改良支出以及摊销期限在一年以上的其他待摊费 用

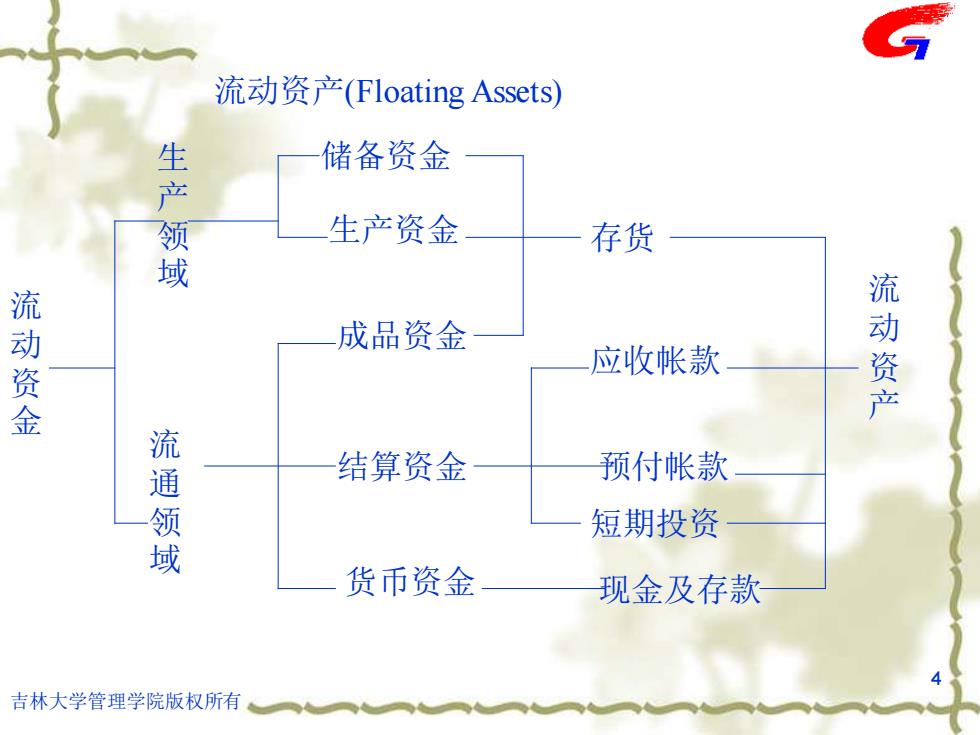

流动资产(Floating Assets)) 储备资金 生产领域 生产资金 存货 流动资金 成品资金 应收帐款 流动资产 流通领域 结算资金 预付帐款 短期投资 货币资金 现金及存款 吉林大学管理学院版权所有

吉林大学管理学院版权所有 4 流动资产(Floating Assets) 流 动 资 金 生 产 领 域 生产资金 流 通 领 域 储备资金 现金及存款 短期投资 预付帐款 应收帐款 存货 货币资金 结算资金 成品资金 流 动 资 产

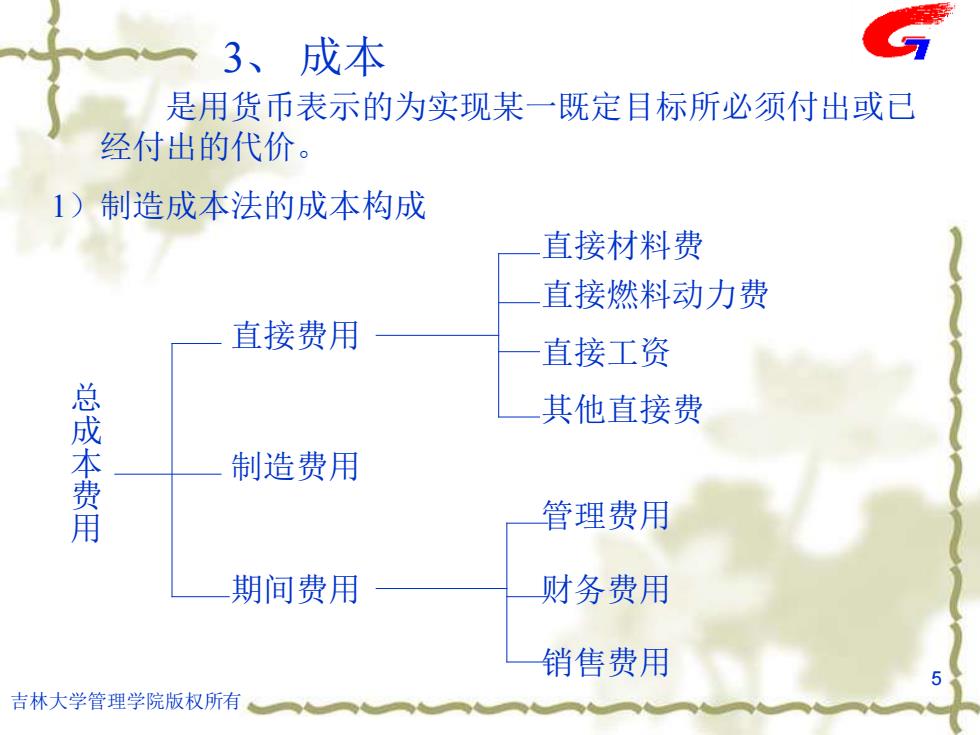

3、成本 是用货币表示的为实现某一既定目标所必须付出或己 经付出的代价。 1)制造成本法的成本构成 直接材料费 直接燃料动力费 直接费用 直接工资 总成本费用 其他直接费 制造费用 管理费用 期间费用 财务费用 销售费用 5 吉林大学管理学院版权所有

吉林大学管理学院版权所有 5 是用货币表示的为实现某一既定目标所必须付出或已 经付出的代价。 3、 成本 直接费用 期间费用 制造费用 总 成 本 费 用 1)制造成本法的成本构成 直接材料费 直接燃料动力费 直接工资 其他直接费 销售费用 财务费用 管理费用

2)按费用要素划分的成本构成 外购材料费 外购燃料及动力费 工资及福利费 折旧费 摊销费 修理费 利息支出 其他费用 6 吉林大学管理学院版权所有

吉林大学管理学院版权所有 6 2)按费用要素划分的成本构成 外购材料费 外购燃料及动力费 工资及福利费 折旧费 摊销费 修理费 利息支出 其他费用