逐步结转分步法 平行结转分步法 计列半成品成本法 不计列半成品成本法 综合结转 分项结转 成本还原 实际成本计价 计划成本计价

逐步结转分步法 平行结转分步法 计列半成品成本法 不计列半成品成本法 综合结转 分项结转 成本还原 实际成本计价 计划成本计价

逐步结转分步法 1逐步结转分步法的特点 2综合结转分步法 3分项结转分步法

逐步结转分步法 1 逐步结转分步法的特点 2 综合结转分步法 3 分项结转分步法

逐步结转分步法的特点 >成本计算对象:各种产成品成本及各步骤半成品的成本 >按照生产步骤逐步计算并结转半成品成本,直到最后步骤计算出完工产 品成本,各步骤半成品成本随半成品实物转移而结转 >计算程序按照生产步骤的顺序计算,前面步骤期末需计算分配完工半成 品成本和狭义在产品成本,最后一步骤需计算分配完工产品和狭义在产 品成本 >适用范围:大量大批多步骤连续式生产企业,各步骤的半成品既可以结 转至下一步继续生产,也可以直接对外出售,或者供各种产品共同耗用, 或者进行同行业成本的评比,计列半成品成本的多步骤生产,尤其是有半 成品对外出售的企业 >也称计算半成品成本法或累积计算产品成本分步法 >对于耗用自制半成品的成本,在各步骤成本计算单中的反映方式,可分 为综合结转分步法和分项结转分步法两种

逐步结转分步法的特点 ➢ 成本计算对象:各种产成品成本及各步骤半成品的成本 ➢ 按照生产步骤逐步计算并结转半成品成本,直到最后步骤计算出完工产 品成本,各步骤半成品成本随半成品实物转移而结转 ➢ 计算程序按照生产步骤的顺序计算,前面步骤期末需计算分配完工半成 品成本和狭义在产品成本,最后一步骤需计算分配完工产品和狭义在产 品成本 ➢ 适用范围:大量大批多步骤连续式生产企业,各步骤的半成品既可以结 转至下一步继续生产,也可以直接对外出售,或者供各种产品共同耗用, 或者进行同行业成本的评比,计列半成品成本的多步骤生产,尤其是有半 成品对外出售的企业 ➢ 也称计算半成品成本法或累积计算产品成本分步法 ➢ 对于耗用自制半成品的成本,在各步骤成本计算单中的反映方式,可分 为综合结转分步法和分项结转分步法两种

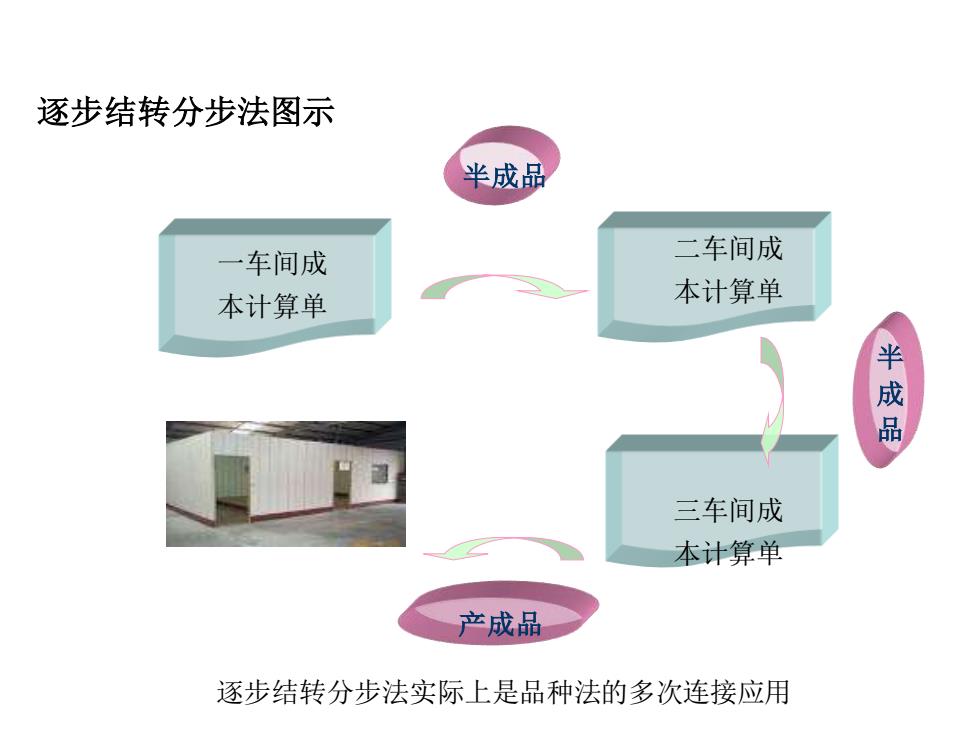

逐步结转分步法图示 半成品 一车间成 二车间成 本计算单 本计算单 半成品 三车间成 本计算单 产成品 逐步结转分步法实际上是品种法的多次连接应用

逐步结转分步法图示 一车间成 本计算单 二车间成 本计算单 三车间成 本计算单 产成品 半成品 半 成 品 逐步结转分步法实际上是品种法的多次连接应用

综合结转分步法 >综合结转分步法的特点 口将各种所耗用的半成品成本,按照上一步骤的综合成本,以 “直接材料”或“自制半成品”项目结转到下一步骤 口最后一步以前各步骤发生的费用都是以“半成品”综合反映 的,既包括直接材料费用,也包括其他费用 口转账时处理比较简单,但是不能提供按原始成本项目反映的 核算资料,不能了解产品成本的结构 口管理上如果要求提供按成本项目反映的产成品成本资料时, 需要逐步进行成本还原

综合结转分步法 ➢ 综合结转分步法的特点 将各种所耗用的半成品成本,按照上一步骤的综合成本,以 “直接材料”或“自制半成品”项目结转到下一步骤 最后一步以前各步骤发生的费用都是以“半成品”综合反映 的,既包括直接材料费用,也包括其他费用 转账时处理比较简单,但是不能提供按原始成本项目反映的 核算资料,不能了解产品成本的结构 管理上如果要求提供按成本项目反映的产成品成本资料时, 需要逐步进行成本还原