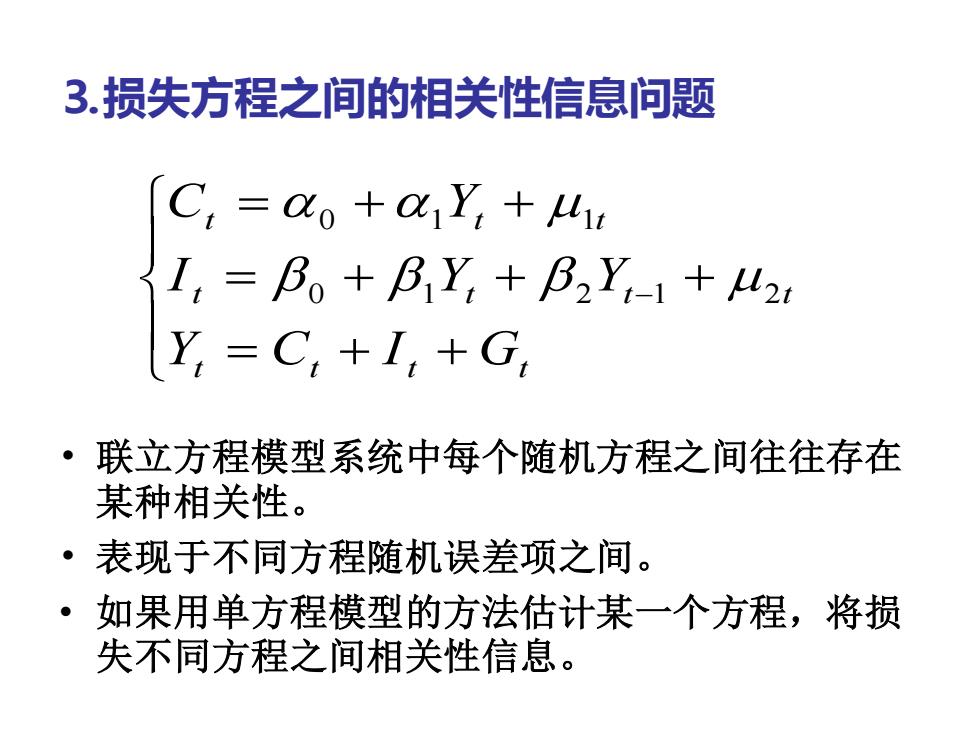

3.损失方程之间的相关性信息问题 C,=o+OY,+4 I,=B+BY,+F2Y,1+42: Y,=C,+I,+G, 。】 联立方程模型系统中每个随机方程之间往往存在 某种相关性。 ·表现于不同方程随机误差项之间。 。 如果用单方程模型的方法估计某一个方程,将损 失不同方程之间相关性信息

⒊损失方程之间的相关性信息问题 • 联立方程模型系统中每个随机方程之间往往存在 某种相关性。 • 表现于不同方程随机误差项之间。 • 如果用单方程模型的方法估计某一个方程,将损 失不同方程之间相关性信息。 = + + = + + + = + + − t t t t t t t t t t t Y C I G I Y Y C Y 0 1 2 1 2 0 1 1

4.结论 ● 如果采用OLS估计联立方程计量经济学模型,会产 生联立性偏误(simultaneity bias)。 ·必须发展新的估计方法估计联立方程计量经济学 模型,以尽可能避免出现这些问题。 ·这就从计量经济学理论方法上提出了联立方程问 题

⒋结论 • 如果采用OLS估计联立方程计量经济学模型,会产 生联立性偏误(simultaneity bias)。 • 必须发展新的估计方法估计联立方程计量经济学 模型,以尽可能避免出现这些问题。 • 这就从计量经济学理论方法上提出了联立方程问 题

§6.2联立方程计量经济学模型的若干 基本概念 一、 变量 二、结构式模型 三、简化式模型 四、参数关系体系

§6.2联立方程计量经济学模型的若干 基本概念 一、变量 二、结构式模型 三、简化式模型 四、参数关系体系

一、变量

一、变量

1.内生变量 (Endogenous Variables) ·对联立方程模型系统而言,已经不能用被解释 变量与解释变量来划分变量,而将变量分为内 生变量和外生变量两大类。 ·内生变量是具有某种概率分布的随机变量,它 的参数是联立方程系统估计的元素。 ·内生变量是由模型系统决定的,同时也对模型 系统产生影响。 ·内生变量一般都是经济变量

⒈内生变量 (Endogenous Variables) • 对联立方程模型系统而言,已经不能用被解释 变量与解释变量来划分变量,而将变量分为内 生变量和外生变量两大类。 • 内生变量是具有某种概率分布的随机变量,它 的参数是联立方程系统估计的元素。 • 内生变量是由模型系统决定的,同时也对模型 系统产生影响。 • 内生变量一般都是经济变量