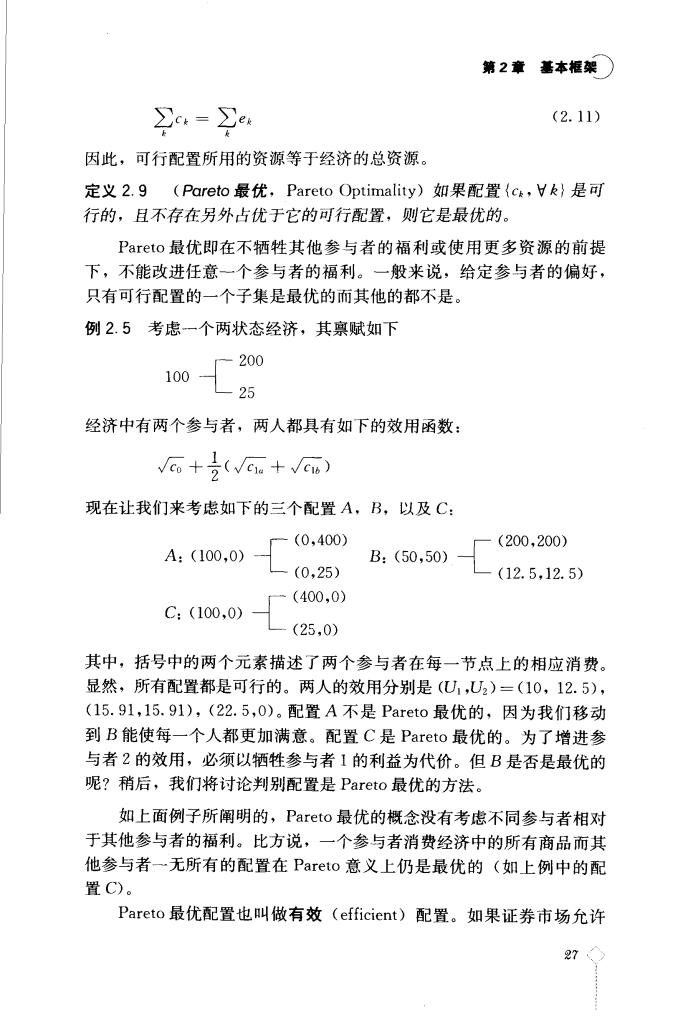

第2章基本框架) ∑ct=∑ei (2.11) 因此,可行配置所用的资源等于经济的总资源。 定义2.9(Pareto最优,Pareto Optimality)如果配置{cs,Vk}是可 行的,且不存在另外占优于它的可行配置,则它是最优的。 Pareto最优即在不牺牲其他参与者的福利或使用更多资源的前提 下,不能改进任意一个参与者的福利。一般来说,给定参与者的偏好 只有可行配置的一个子集是最优的而其他的都不是。 例2.5考虑一个两状态经济,其禀赋如下 100200 L-25 经济中有两个参与者,两人都具有如下的效用函数: 6+(G+V) 现在让我们来考虑如下的三个配置A,B,以及C: A:100,0)厂0.400) -(200,200) B:(50,50) (0,25) -(12.5,12.5) C(100,0)厂(40,0) 一(25,0) 其中,括号中的两个元素描述了两个参与者在每一节点上的相应消费 显然,所有配置都是可行的。两人的效用分别是(U1,U2)=(10,12.5), (15.91,15.91),(22.5,0)。配置A不是Pareto最优的,因为我们移动 到B能使每一个人都更加满意。配置C是Pareto最优的。为了增进参 与者2的效用,必须以牺牲参与者1的利益为代价。但B是否是最优的 呢?稍后,我们将讨论判别配置是Pareto最优的方法。 如上面例子所阐明的,Pareto最优的概念没有考虑不同参与者相对 于其他参与者的福利。比方说,一个参与者消费经济中的所有商品而其 他参与者一无所有的配置在Pareto意义上仍是最优的(如上例中的配 置C)。 Pareto最优配置也叫做有效(efficient)配置。如果证券市场允许 27

(金融经济学 参与者达到Pareto最优配置,它就叫做有效市场(efficient market)。 在本书中,证券市场的配置有效性一直是我们关注的重点 2.7本章小结 我们现在已经完成了用于分析市场经济中资源配置的基本框架的构 建。特别地,配置过程是通过证券市场完成的:交易证券的价格指导参 与者为达到期望配置而进行交易,他们的交易最终决定证券的市场价 格。在这个过程中,证券价格扮演了指导个体参与者和整个经济的配置 以及平衡市场等至关重要的角色。由于这些原因,我们将重点关注证券 价格如何决定或证券如何定价的问题。因为许多证券也代表了实物资产 收益的要求权(比如,公司的股票代表了对它的实际资产的要求权) 我们将如何决定证券价格的问题也叫做资产定价(asset pricing)。 本章的内容小结如下: 1.从金融的角度,一个经济的结构包括三个方面:(1)它所处的 自然环境,(2)经济的参与者和(3)金融市场。 2.经济的外部环境所包含的两个要素是时间和风险。为了刻画时 间,我们假设有两个时期,0和1。为了刻画风险,我们假设1期有口 个可能状态。对于这些状态有概率测度P。经济中只有一种不可储存的 商品。 3.经济中有K个参与者。每个参与者的经济特征包括他的经济资 源和经济需求两方面。具体我们假定: (a)每一个参与者具有禀赋eu∈Rn; (b)每一个参与者对未来状态发生的可能性拥有相同的信息,并由 概率测度P完全描述; (©)给定禀赋和信息,参与者可能具有商品生产的技术,但在此先 假设他们不拥有任何生产技术: (d)每一个参与者具有定义于C=R0上,且符合不满足性、连 续性和凸性公理的偏好; ()对于给定的偏好关系,可用一个效用函数来描述。 4,在构建的基本框架中,金融市场由一组证券组成: (a)它们的支付只取决于未来的实际经济状态; >28

第2章基本框架 (b)它们的支付是外生给定的且不受经济参与者行为的影响: (c)参与者知道且一致认同证券支付的概率分布: (d)市场结构为X且市场中无摩擦。 5.市场均衡必须满足两个条件: (a)每个参与者各自最优化其证券需求量; (b)市场出清,即交易证券的总需求等于总供给,此时商品市场也 是出清的。 6.如果配置{c,Hk}是可行的,且不存在另外的占优可行配置,则 配置{ct,Hk}是Pareto最优的。如果证券市场允许参与者达到Pareto 最优配置,就称它为有效市场。 2.8练习 L.U(c)和V(c)是两个效用函数,c∈R,且V(x)=f(U(x),其 中(·)是一正单调函数。证明这两个效用函数表示了相同的偏好。 2.在1期,经济有两个可能状态a和b,它们发生的概率相等: a 考虑定义在消费计划c=[co:Cacw]上的效用函数 U(c)=log co+(log cu +log cu) Uo)=己yc+(己,+己y') U(c)=-e"o-(em+eu) 证明它们符合:不满足性、连续性和凸性。 3.U(c)=c-ac2是一可能的效用函数,其中c∈R,a是非负的 系数。U(c)具有不满足性吗?如果不,那么a取什么值和/或c在什么范 围内时U(c)具有不满足性? 4.考虑一个经济,它在1期有三个可能状态:a,b和c: 29

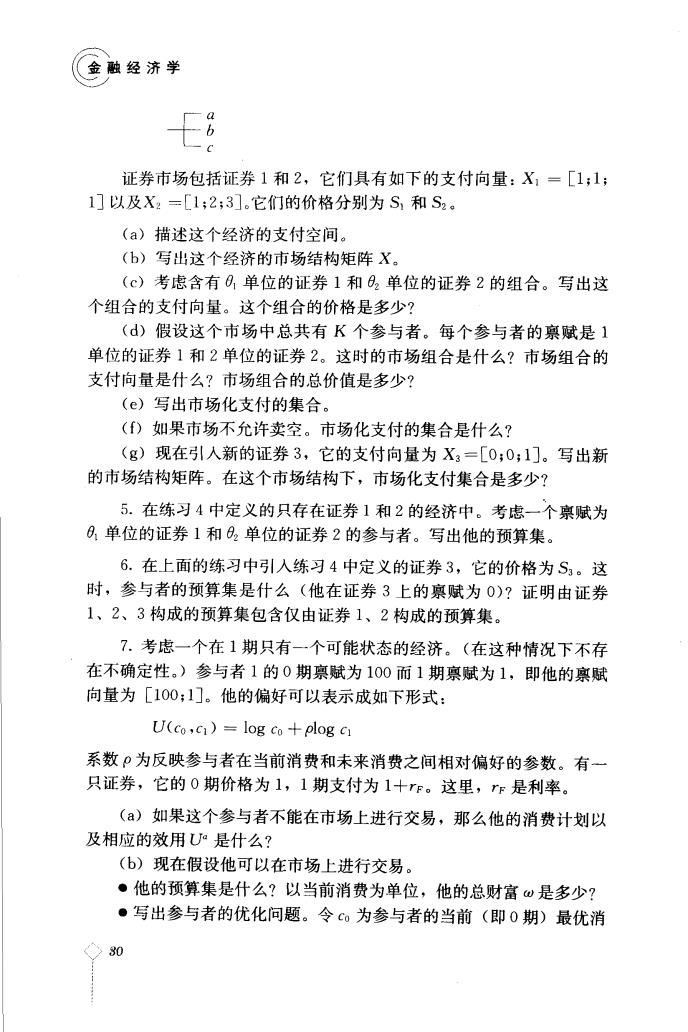

金融经济学 E 证券市场包括证券1和2,它们具有如下的支付向量:X,=[1:1; 1]以及X:=[1;2;3].它们的价格分别为S,和S2。 (a)描述这个经济的支付空间。 (b)写出这个经济的市场结构矩阵X (c)考虑含有0单位的证券1和0单位的证券2的组合。写出这 个组合的支付向量。这个组合的价格是多少? (d)假设这个市场中总共有K个参与者。每个参与者的禀赋是1 单位的证券1和2单位的证券2。这时的市场组合是什么?市场组合的 支付向量是什么?市场组合的总价值是多少? (e)写出市场化支付的集合。 ()如果市场不允许卖空。市场化支付的集合是什么? (g)现在引入新的证券3,它的支付向量为X3=[0;0;1]。写出新 的市场结构矩阵。在这个市场结构下,市场化支付集合是多少? 5.在练习4中定义的只存在证券1和2的经济中。考虑一个禀赋为 A单位的证券1和0单位的证券2的参与者。写出他的预算集。 6.在上面的练习中引人练习4中定义的证券3,它的价格为S,。这 时,参与者的预算集是什么(他在证券3上的禀赋为0)?证明由证券 1、2、3构成的预算集包含仅由证券1、2构成的预算集。 7.考虑一个在1期只有一个可能状态的经济。(在这种情况下不存 在不确定性。)参与者1的0期禀赋为100而1期禀赋为1,即他的禀赋 向量为[100:1]。他的偏好可以表示成如下形式: U(co,C1)=log co+plog c 系数P为反映参与者在当前消费和未来消费之间相对偏好的参数。有 只证券,它的0期价格为1,1期支付为1十rF。这里,rr是利率。 ()如果这个参与者不能在市场上进行交易,那么他的消费计划以 及相应的效用U是什么? (b)现在假设他可以在市场上进行交易。 ●他的预算集是什么?以当前消费为单位,他的总财富ω是多少? ●写出参与者的优化问题。令c0为参与者的当前(即0期)最优消 ◆30

第2章善本框架) 费、5为最优储蓄以及U心为在最优策略下得到的效用。求解他的最优 消费/储蓄选择以及相应的效用。把U表示成财富为w、利率为r和 偏好系数为p的函数。 ·讨论参与者的最优选择如何依赖于利率r和偏好系数P。给出 解释。 (c)证明U≥U。 ()令g为参与者由于能够在证券市场上交易而获得的益处。它的 定义为 U(w一g)=U 计算g。讨论g如何依赖于p?g如何依赖于rr?给出解释。 参考文献 关于证券市场在资源配置中所起作用的经典文献有Arrow(1964) 和Debreu(1959)。这里的基本经济框架更多地采用了Debreu(1959) 中的表述。 Arrow,K.J.(1964)The role of securities in the optimal allocation of risk bearing.Review of Economic Studies 31,91-96. Debreu,G.(159)Theoryof Value.Wiley,New York 1○