Chapter 3 Arbitrage Pricing Theory-Il 1

Chapter 3 Arbitrage Pricing Theory-II 1

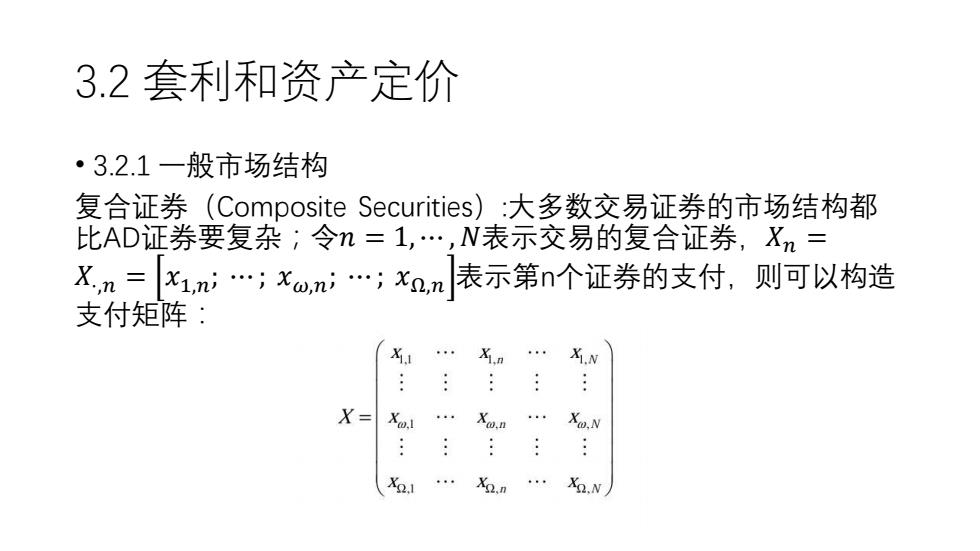

3.2套利和资产定价 ·3.2.1一般市场结构 复合证券(Composite Securities):大多数交易证券的市场结构都 比AD证券要复杂;令n=1,.,N表示交易的复合证券,Xn= X,n=飞1,ni.;xa,ni;Xn,n 表示第n个证券的支付,则可以构造 支付矩阵: u X.n X.N X= 七al Xo.n Xo.N X2. Xo.n . Xo.N

3.2 套利和资产定价 • 3.2.1 一般市场结构 复合证券(Composite Securities):大多数交易证券的市场结构都 比AD证券要复杂;令𝑛 = 1, ⋯ , 𝑁表示交易的复合证券,𝑋𝑛 = 𝑋⋅,𝑛 = ቂ𝑥1 ቃ ,𝑛; ⋯ ; 𝑥𝜔,𝑛; ⋯ ; 𝑥Ω,𝑛 表示第n个证券的支付,则可以构造 支付矩阵:

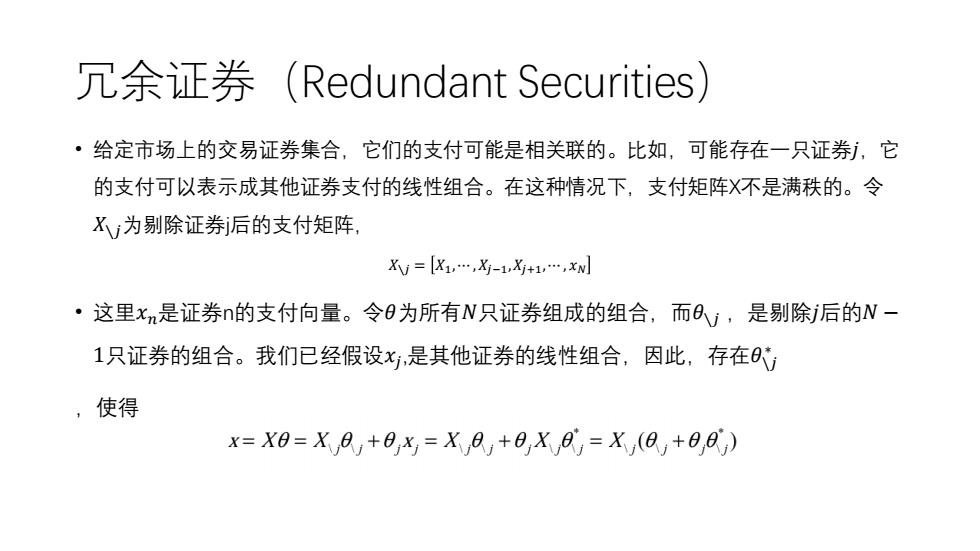

冗余证券(Redundant Securities) ·给定市场上的交易证券集合,它们的支付可能是相关联的。比如,可能存在一只证券j,它 的支付可以表示成其他证券支付的线性组合。在这种情况下,支付矩阵X不是满秩的。令 X,为别除证券后的支付矩阵, XV=X1,.,X-1,X+1,xw ·这里xn是证券n的支付向量。令日为所有W只证券组成的组合,而日,是别除j后的N一 1只证券的组合。我们已经假设x,是其他证券的线性组合,因此,存在日 ,使得 x=X8=X8,+8x=X8,+8,X8=X(8,+8,8)

冗余证券(Redundant Securities) • 给定市场上的交易证券集合,它们的支付可能是相关联的。比如,可能存在一只证券𝑗,它 的支付可以表示成其他证券支付的线性组合。在这种情况下,支付矩阵X不是满秩的。令 𝑋∖𝑗为剔除证券j后的支付矩阵, 𝑋∖𝑗 = 𝑋1,⋯ ,𝑋𝑗−1,𝑋𝑗+1,⋯ , 𝑥𝑁 • 这里𝑥𝑛是证券n的支付向量。令𝜃为所有𝑁只证券组成的组合,而𝜃∖𝑗 ,是剔除𝑗后的𝑁 − 1只证券的组合。我们已经假设𝑥𝑗 ,是其他证券的线性组合,因此,存在𝜃\𝑗 ∗ ,使得

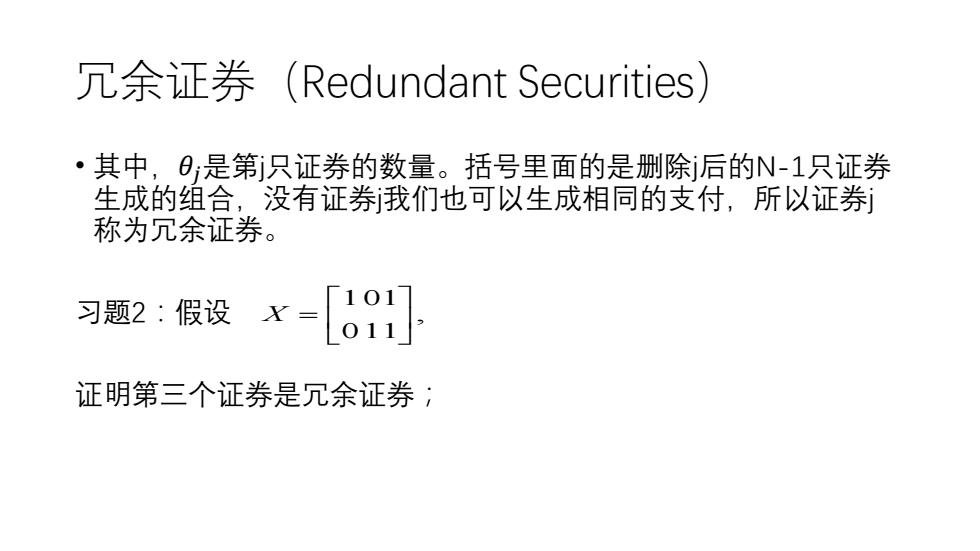

冗余证券(Redundant Securities) ·其中,0:是第j只证券的数量。括号里面的是删除j后的N-1只证券 生成的组合,没有证券我们也可以生成相同的支付,所以证券 称为冗余证券。 习题2:假设x=[091 证明第三个证券是冗余证券;

冗余证券(Redundant Securities) • 其中,𝜃𝑗是第j只证券的数量。括号里面的是删除j后的N-1只证券 生成的组合,没有证券j我们也可以生成相同的支付,所以证券j 称为冗余证券。 习题2:假设 证明第三个证券是冗余证券; 1 01 , 0 11 X =

证券市场的不同描述方式 忽略市场摩擦,对市场结构X的描述中可以只包括具有线性独立 ● 支付的证券,这意味着X当中的证券数目不会超过D。因为X是满 秩的(它的N列是独立的),它的秩必须满足:rank(X)= min{N,2}=N。 ·思考:如果N≠2,证券市场是什么样的?

证券市场的不同描述方式 • 忽略市场摩擦,对市场结构X的描述中可以只包括具有线性独立 支付的证券,这意味着X当中的证券数目不会超过Ω。因为X是满 秩的(它的N列是独立的),它的秩必须满足:𝑟𝑎𝑛𝑘 𝑋 = min 𝑁, Ω = 𝑁。 • 思考:如果𝑁 ≠ Ω,证券市场是什么样的?