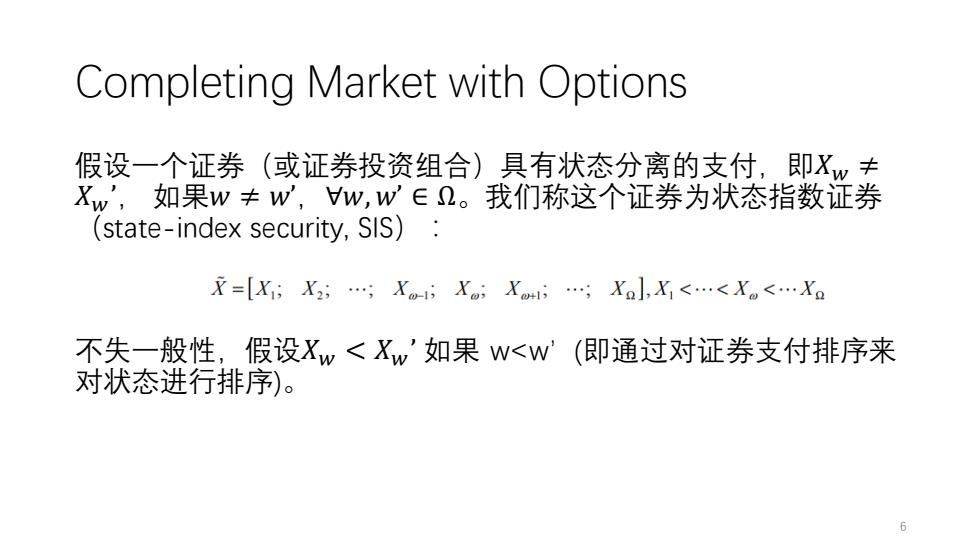

Completing Market with Options 假设一个证券(或证券投资组合)具有状态分离的支付,即Xw≠ Xw',如果w≠W,w,wE2。我们称这个证券为状态指数证券 (state-index security,SIS): =[X;X2;;X。Xo;X4;.;Xn],X<.<Xw<.Xa 不失一般性,假设Xw<Xw'如果W<w(即通过对证券支付排序来 对状态进行排序)。 6

Completing Market with Options 假设一个证券(或证券投资组合)具有状态分离的支付,即𝑋𝑤 ≠ 𝑋𝑤 ’ , 如果𝑤 ≠ 𝑤’,∀𝑤, 𝑤’ ∈ Ω。我们称这个证券为状态指数证券 (state-index security, SIS): 不失一般性,假设𝑋𝑤 < 𝑋𝑤 ’ 如果 w<w’(即通过对证券支付排序来 对状态进行排序)。 6

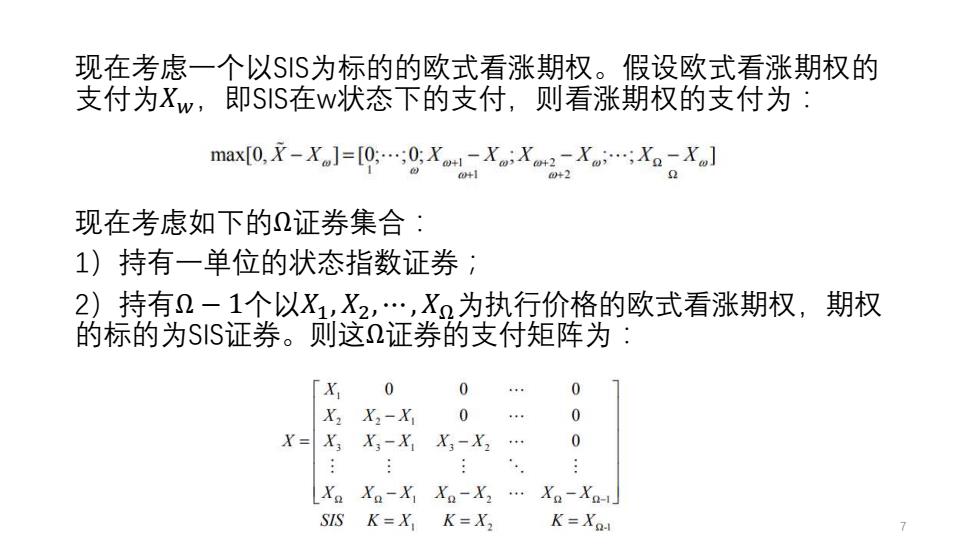

现在考虑一个以SS为标的的欧式看涨期权。假设欧式看涨期权的 支付为Xw,即SIS在w状态下的支付,则看涨期权的支付为: max[0,X-X]=[0.0Xn-XwXr2XwXn。Xa】 0+2 现在考虑如下的2证券集合: 1)持有一单位的状态指数证券 2)持有2一1个以X1,X2,.,X2为执行价格的欧式看涨期权,期权 的标的为SS证券。则这2证券的支付矩阵为 X 0 0 X2 X2-X 0 0 X= X3 X3-X X3-X2 0 X。 Xm-XX。-X2 .X。-Xa- SIS K=X K=X, K=Xod

现在考虑一个以SIS为标的的欧式看涨期权。假设欧式看涨期权的 支付为𝑋𝑤,即SIS在w状态下的支付,则看涨期权的支付为: 现在考虑如下的Ω证券集合: 1)持有一单位的状态指数证券; 2)持有Ω − 1个以𝑋1 , 𝑋2 , ⋯ , 𝑋Ω为执行价格的欧式看涨期权,期权 的标的为SIS证券。则这Ω证券的支付矩阵为: 7