第二章 成本习性

1 第二章 成 本 习 性

第一节 成本及其分类

2 第一节 成 本 及 其 分 类

一、成本的含义 我国的会计学界认为成本是 企业为生产和销售产品所支出的 费用总和。 西方财务会计学中则将成 本定义为:企业为了获取某项资 产或达到一定目的而付出的以货 币测定的价值牺牲

3 一、成本的含义 我国的会计学界认为成本是 企业为生产和销售产品所支出的 费用总和。 西方财务会计学中则将成 本定义为:企业为了获取某项资 产或达到一定目的而付出的以货 币测定的价值牺牲

二、几种成本含义的界定 (一)理论成本 (二)实际应用成本 (三)产品成本 (四)管理会计中的成本

4 二、几种成本含义的界定 (一)理论成本 (二)实际应用成本 (三)产品成本 (四)管理会计中的成本

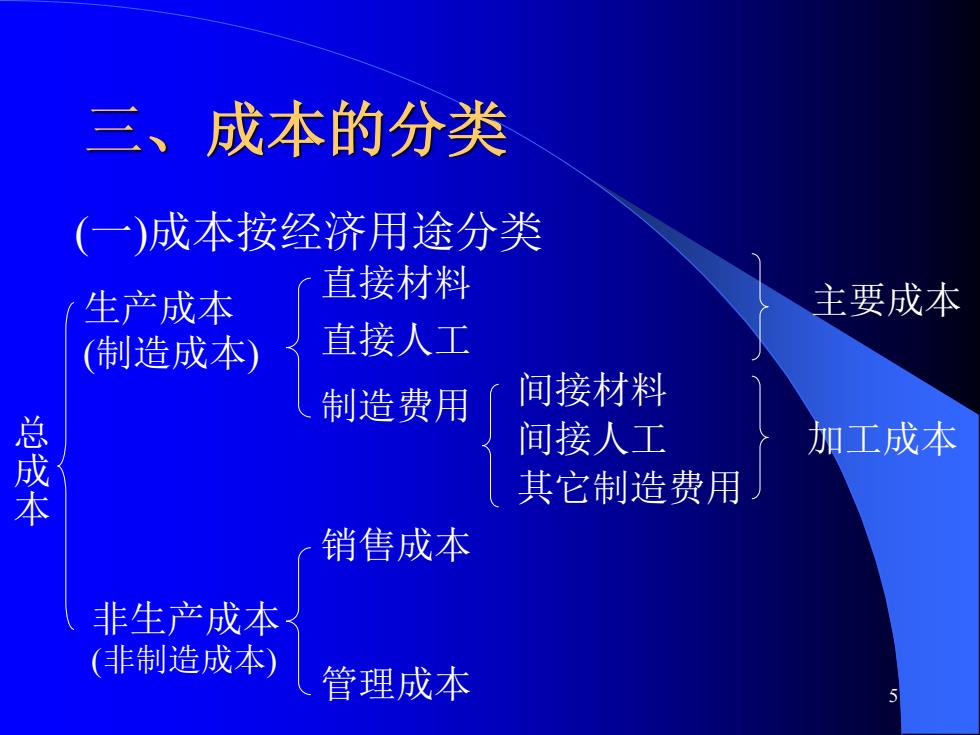

三、成本的分类 (一)成本按经济用途分类 生产成本 直接材料 主要成本 (制造成本) 直接人工 制造费用 间接材料 总 间接人工 加工成本 其它制造费用 销售成本 非生产成本 (非制造成本 管理成本

5 三、成本的分类 (一)成本按经济用途分类 总 成 本 生产成本 (制造成本) 非生产成本 (非制造成本) 直接材料 直接人工 制造费用 销售成本 管理成本 间接材料 间接人工 其它制造费用 主要成本 加工成本