1.2.2受托经济责任度量规则在受托经济责任关系的建立、运行与解除的过程中,资源委托人面临的最大困境就是与代理人之间因信息不对称而导致的代理问题。因此,必须要有一个委托人和代理人都能够接受的受托经济责任度量规则以检验受托经济责任执行的效率和效果,保证受托经济责任履行的完整性和稳定性。而审计就是人们为解决这一问题而设计的一个通过缓解委托人与受托人之间的信息不对称分布状态,从而降低代理成本的社会装置

1.2.2 受托经济责任度量规则 在受托经济责任关系的建立、运行与解除的过程中,资源委托人面临的 最大困境就是与代理人之间因信息不对称而导致的代理问题。因此, 必须要有一个委托人和代理人都能够接受的受托经济责任度量规则, 以检验受托经济责任执行的效率和效果,保证受托经济责任履行的完 整性和稳定性。 而审计就是人们为解决这一问题而设计的一个通过缓解委托人与受托 人之间的信息不对称分布状态,从而降低代理成本的社会装置

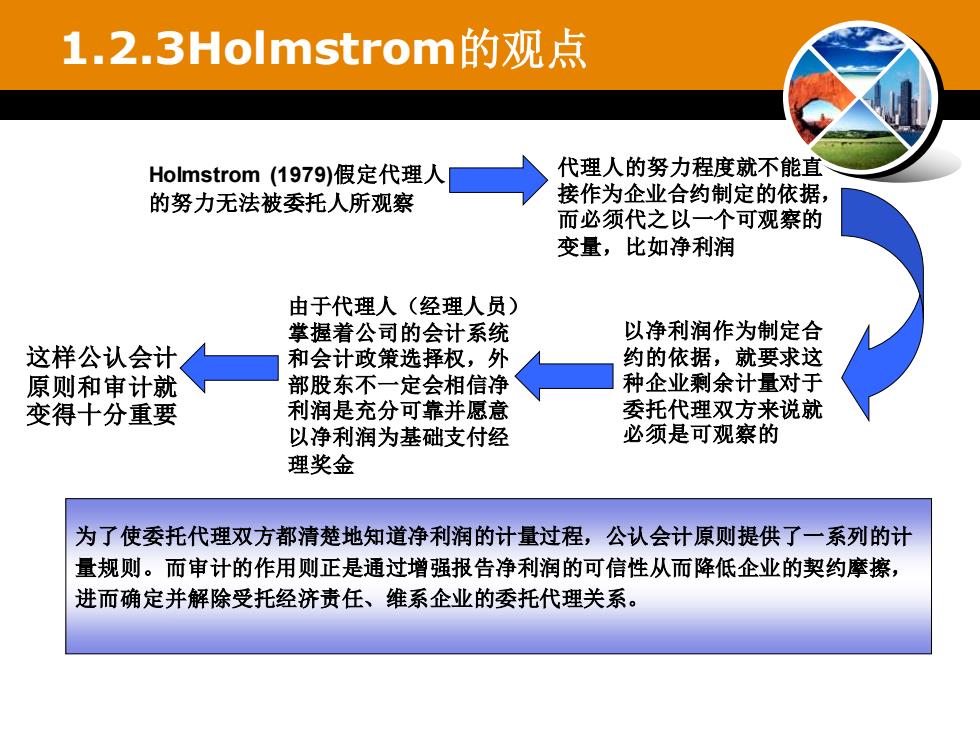

1.2.3Holmstrom的观点代理人的努力程度就不能直Holmstrom(1979)假定代理人接作为企业合约制定的依据的努力无法被委托人所观察而必须代之以一个可观察的变量,比如净利润由于代理人(经理人员)以净利润作为制定合掌握着公司的会计系统这样公认会计约的依据,就要求这和会计政策选择权,外种企业剩余计量对于部股东不一定会相信净原则和审计就委托代理双方来说就利润是充分可靠并愿意变得十分重要必须是可观察的以净利润为基础支付经理奖金为了使委托代理双方都清楚地知道净利润的计量过程,公认会计原则提供了一系列的计量规则。而审计的作用则正是通过增强报告净利润的可信性从而降低企业的契约摩擦,进而确定并解除受托经济责任、维系企业的委托代理关系

1.2.3Holmstrom的观点 Holmstrom (1979)假定代理人 的努力无法被委托人所观察 代理人的努力程度就不能直 接作为企业合约制定的依据, 而必须代之以一个可观察的 变量,比如净利润 以净利润作为制定合 约的依据,就要求这 种企业剩余计量对于 委托代理双方来说就 必须是可观察的 由于代理人(经理人员) 掌握着公司的会计系统 和会计政策选择权,外 部股东不一定会相信净 利润是充分可靠并愿意 以净利润为基础支付经 理奖金 这样公认会计 原则和审计就 变得十分重要 为了使委托代理双方都清楚地知道净利润的计量过程,公认会计原则提供了一系列的计 量规则。而审计的作用则正是通过增强报告净利润的可信性从而降低企业的契约摩擦, 进而确定并解除受托经济责任、维系企业的委托代理关系

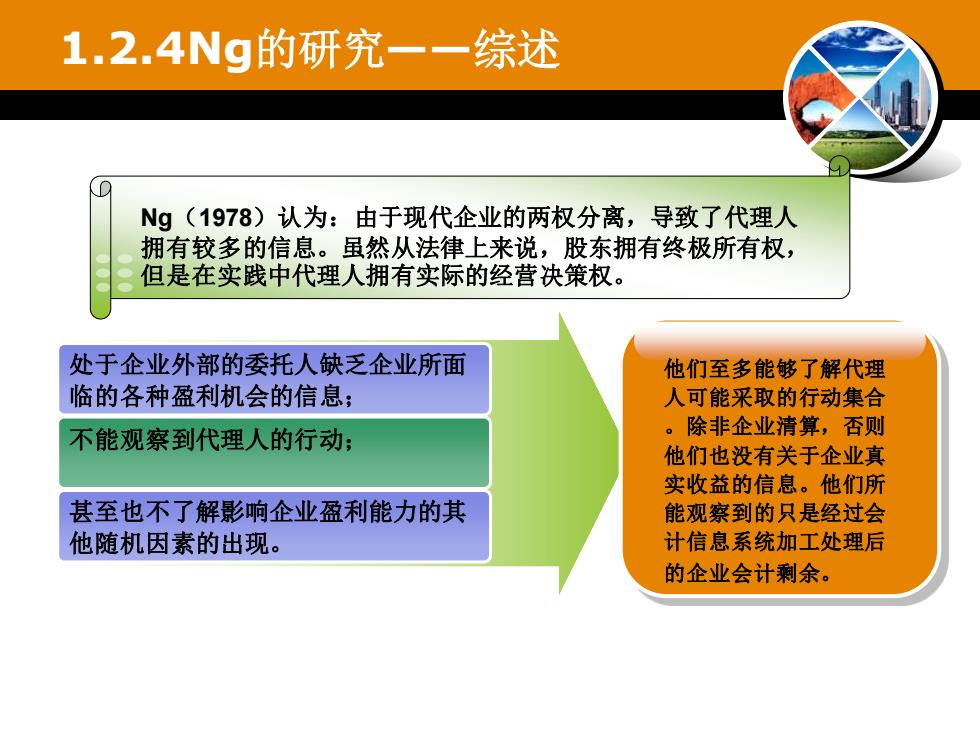

1.2.4Ng的研究一一综述Ng(1978)认为:由于现代企业的两权分离,导致了代理人拥有较多的信息。虽然从法律上来说,股东拥有终极所有权,但是在实践中代理人拥有实际的经营决策权。处于企业外部的委托人缺之企业所面他们至多能够了解代理临的各种盈利机会的信息:人可能采取的行动集合。除非企业清算,否则不能观察到代理人的行动:他们也没有关于企业真实收益的信息。他们所其至也不广解影响企业盈利能力的其能观察到的只是经过会计信息系统加工处理后他随机因素的出现。的企业会计剩余

1.2.4Ng的研究——综述 Ng(1978)认为:由于现代企业的两权分离,导致了代理人 拥有较多的信息。虽然从法律上来说,股东拥有终极所有权, 但是在实践中代理人拥有实际的经营决策权。 处于企业外部的委托人缺乏企业所面 临的各种盈利机会的信息; 不能观察到代理人的行动; 他们至多能够了解代理 人可能采取的行动集合 。除非企业清算,否则 他们也没有关于企业真 实收益的信息。他们所 能观察到的只是经过会 计信息系统加工处理后 的企业会计剩余。 甚至也不了解影响企业盈利能力的其 他随机因素的出现

1.2.4Ng的研究一一综述根据代理理论,股东为了能够激励经理人员努力工作,实现激励相容,通常都会愿意在补偿计划中给代理人一定份额的股权,这样根据补偿计划,代理人员将参与企业剩余的分享;从另一个角度来说,代理人也必须参与企业剩余的分享、承担一定的风险,以使股东确信经理人员会选择努力工作

1.2.4 Ng的研究——综述 根据代理理论,股东为了能够激励经理人员努力工作,实现激 励相容,通常都会愿意在补偿计划中给予代理人一定份额的股 权,这样根据补偿计划,代理人员将参与企业剩余的分享;从 另一个角度来说,代理人也必须参与企业剩余的分享、承担一 定的风险,以使股东确信经理人员会选择努力工作

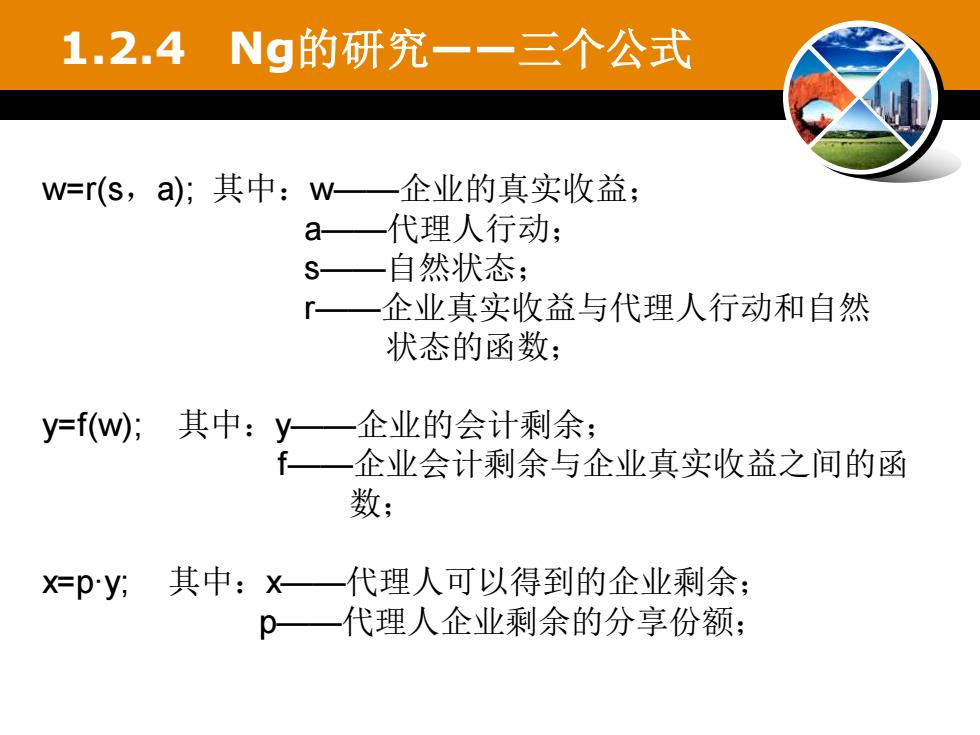

1.2.4Ng的研究一一三个公式企业的真实收益;w=r(s,a);其中:w代理人行动;a-S自然状态;企业真实收益与代理人行动和自然r-状态的函数;其中:y企业的会计剩余:y=f(w);k企业会计剩余与企业真实收益之间的函数;其中:x一一代理人可以得到的企业剩余;x=p:y;p——代理人企业剩余的分享份额;

1.2.4 Ng的研究——三个公式 w=r(s,a); 其中:w——企业的真实收益; a——代理人行动; s——自然状态; r——企业真实收益与代理人行动和自然 状态的函数; y=f(w); 其中:y——企业的会计剩余; f——企业会计剩余与企业真实收益之间的函 数; x=p·y; 其中:x——代理人可以得到的企业剩余; p——代理人企业剩余的分享份额;