概述审计需求的代理理论,是自前审计需求理论中的主流理论,它是在简森和麦克林(Jensen&Meckling,1976)所倡导的委托代理理论(principal-agenttheory)的基础上发展起来的。审计需求的代理理论认为,审计的产生不是外部力量强制的结果而是社会力量的选择所致:审计是委托人与代理人的共同需求,其目的是为了降低委托代理关系中的代理成本

概述 审计需求的代理理论,是目前审计需求理论中的主流理论,它是 在简森和麦克林(Jensen & Meckling ,1976)所倡导的委托代 理理论(principal-agent theory)的基础上发展起来的。 审计需求的代理理论认为,审计的产生不是外部力量强制的结果, 而是社会力量的选择所致;审计是委托人与代理人的共同需求, 其目的是为了降低委托代理关系中的代理成本

1.1.1企业委托代理关系简森和麦克林(1976)以企业的所有权和经营权相分离以及由此所导致的信息不对称为切入点,紧紧围绕委托代理关系中的机会主义行为(道德风险)对企业价值的影响进行讨论。当一个人或更多的人(即委托人)聘用另一个人或企业委托代些人(即代理人)代表他们来履行某些服务,并理关系是指:由此而将若干决策权托付给受托人时,他们之间所形成的关系

1.1.1企业委托代理关系 简森和麦克林(1976)以企业的所有权和经营权相分离以及由此所导 致的信息不对称为切入点,紧紧围绕委托代理关系中的机会主义行为 (道德风险)对企业价值的影响进行讨论。 企业委托代 理关系是指: 当一个人或更多的人(即委托人)聘用另一个人或 一些人(即代理人)代表他们来履行某些服务,并 由此而将若干决策权托付给受托人时,他们之间所 形成的关系

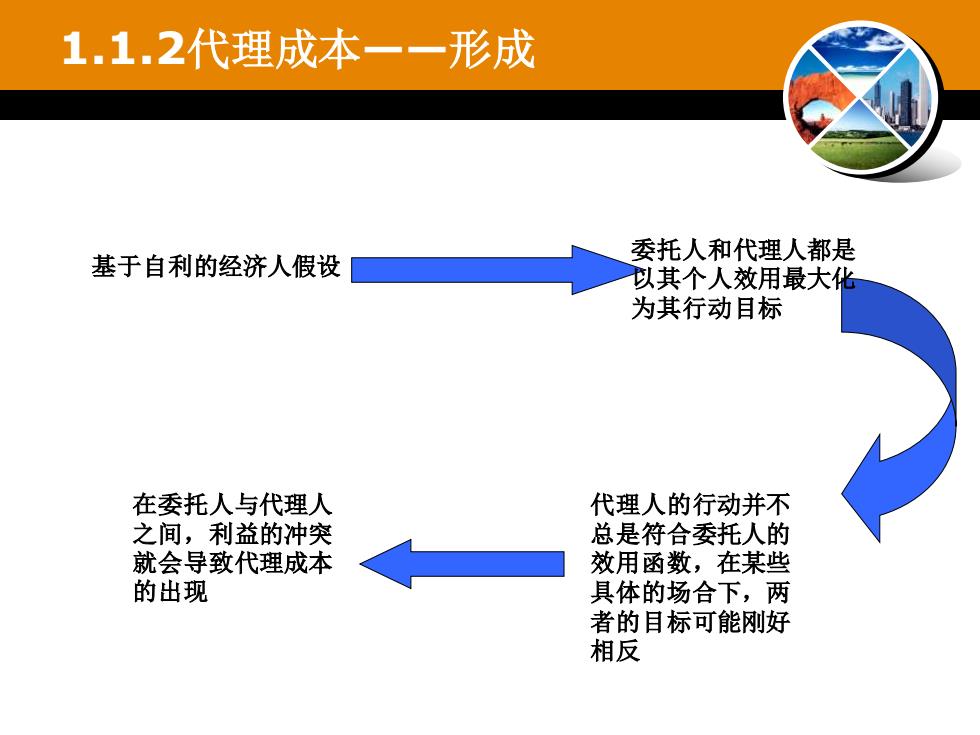

1.1.2代理成本一一形成委托人和代理人都是基于自利的经济人假设以其个人效用最大化为其行动目标代理人的行动并不在委托人与代理人之间,利益的冲突总是符合委托人的就会导致代理成本效用函数,在某些的出现具体的场合下,两者的目标可能刚好相反

1.1.2代理成本——形成 基于自利的经济人假设 委托人和代理人都是 以其个人效用最大化 为其行动目标 代理人的行动并不 总是符合委托人的 效用函数,在某些 具体的场合下,两 者的目标可能刚好 相反 在委托人与代理人 之间,利益的冲突 就会导致代理成本 的出现

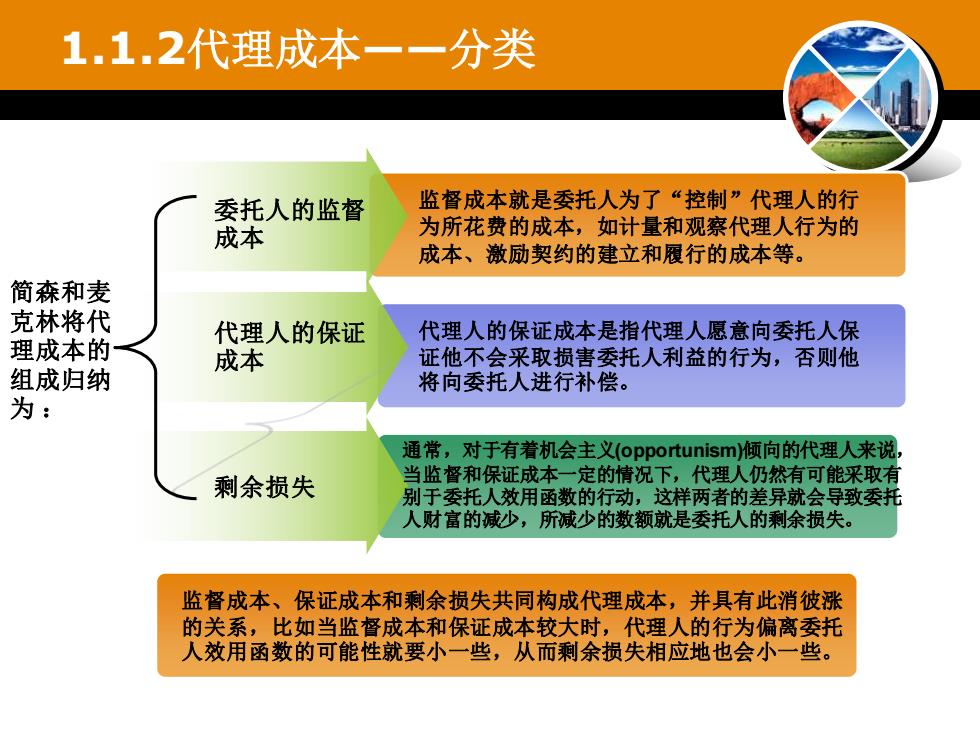

1.1.2代理成本一一分类监督成本就是委托人为了“控制”代理人的行委托人的监督为所花费的成本,如计量和观察代理人行为的成本成本、激励契约的建立和履行的成本等。简森和麦克林将代代理人的保证成本是指代理人愿意向委托人保代理人的保证理成本的证他不会采取损害委托人利益的行为,否则他成本组成归纳将向委托人进行补偿。为:通常,对于有着机会主义(opportunism)倾向的代理人来说当监督和保证成本一定的情况下,代理人仍然有可能采取有剩余损失别于委托人效用函数的行动,这样两者的差异就会导致委托人财富的减少,所减少的数额就是委托人的剩余损失监督成本、保证成本和剩余损失共同构成代理成本,并具有此消彼涨的关系,比如当监督成本和保证成本较大时,代理人的行为偏离委托人效用函数的可能性就要小一些,从而剩余损失相应地也会小一些

1.1.2代理成本——分类 简森和麦 克林将代 理成本的 组成归纳 为 : 委托人的监督 成本 代理人的保证 成本 剩余损失 监督成本就是委托人为了“控制”代理人的行 为所花费的成本,如计量和观察代理人行为的 成本、激励契约的建立和履行的成本等。 代理人的保证成本是指代理人愿意向委托人保 证他不会采取损害委托人利益的行为,否则他 将向委托人进行补偿。 通常,对于有着机会主义(opportunism)倾向的代理人来说, 当监督和保证成本一定的情况下,代理人仍然有可能采取有 别于委托人效用函数的行动,这样两者的差异就会导致委托 人财富的减少,所减少的数额就是委托人的剩余损失。 监督成本、保证成本和剩余损失共同构成代理成本,并具有此消彼涨 的关系,比如当监督成本和保证成本较大时,代理人的行为偏离委托 人效用函数的可能性就要小一些,从而剩余损失相应地也会小一些

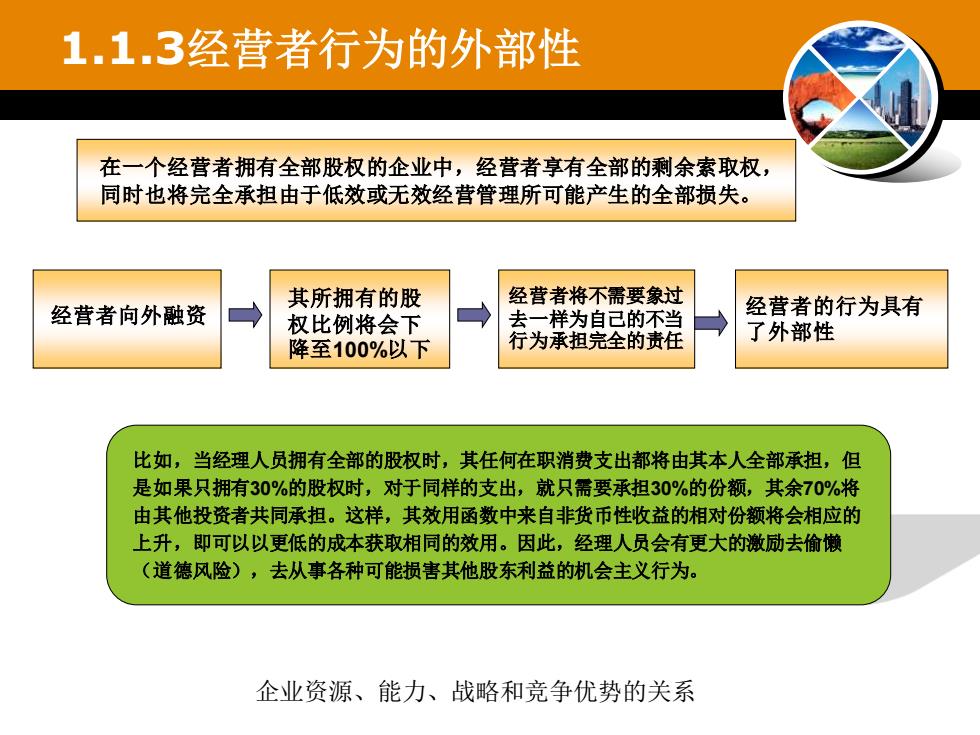

1.1.3经营者行为的外部性在一个经营者拥有全部股权的企业中,经营者享有全部的剩余索取权,同时也将完全承担由于低效或无效经营管理所可能产生的全部损失。经营者将不需要象过其所拥有的股经营者的行为具有经营者向外融资去一样为自己的不当权比例将会下了外部性行为承担完全的责任降至100%以下比如,当经理人员拥有全部的股权时,其任何在职消费支出都将由其本人全部承担,但是如果只拥有30%的股权时,对于同样的支出,就只需要承担30%的份额,其余70%将由其他投资者共同承担。这样,其效用函数中来自非货币性收益的相对份额将会相应的上升,即可以以更低的成本获取相同的效用。因此,经理人员会有更大的激励去偷懒赖(道德风险),去从事各种可能损害其他股东利益的机会主义行为。企业资源、能力、战略和竞争优势的关系

1.1.3经营者行为的外部性 在一个经营者拥有全部股权的企业中,经营者享有全部的剩余索取权, 同时也将完全承担由于低效或无效经营管理所可能产生的全部损失。 经营者的行为具有 了外部性 经营者将不需要象过 去一样为自己的不当 行为承担完全的责任 其所拥有的股 权比例将会下 降至100%以下 经营者向外融资 企业资源、能力、战略和竞争优势的关系 比如,当经理人员拥有全部的股权时,其任何在职消费支出都将由其本人全部承担,但 是如果只拥有30%的股权时,对于同样的支出,就只需要承担30%的份额,其余70%将 由其他投资者共同承担。这样,其效用函数中来自非货币性收益的相对份额将会相应的 上升,即可以以更低的成本获取相同的效用。因此,经理人员会有更大的激励去偷懒 (道德风险),去从事各种可能损害其他股东利益的机会主义行为