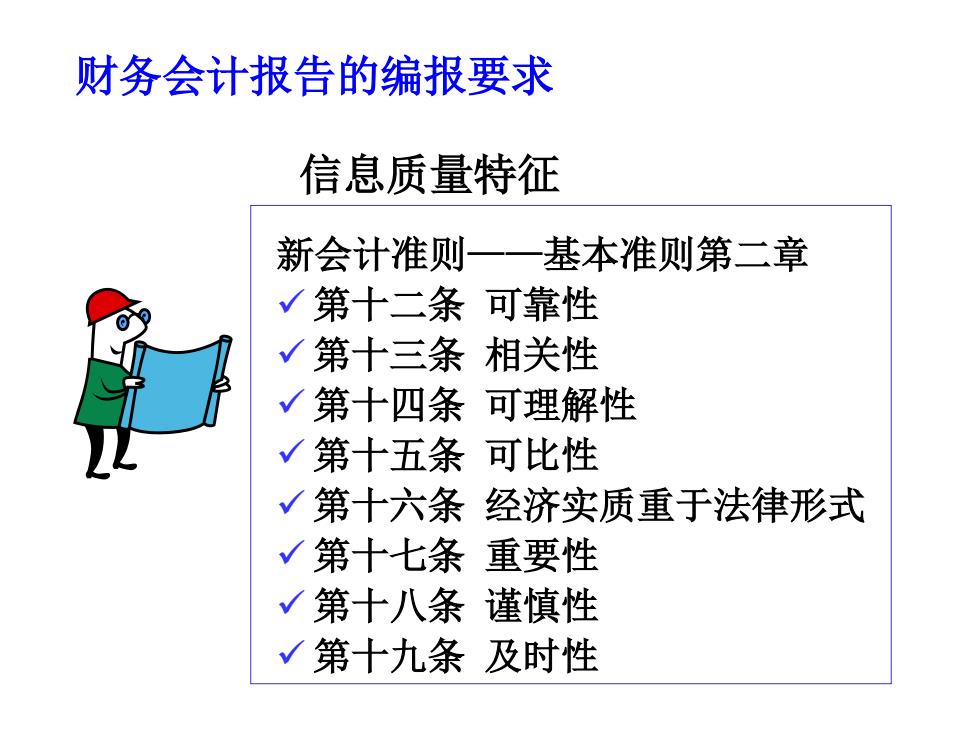

财务会计报告的编报要求 信息质量特征 新会计准则一一基本准则第二章 √第十二条 可靠性 √第十三条相关性 √第十四条可理解性 √第十五条可比性 √第十六条 经济实质重于法律形式 √第十七条重要性 √第十八条谨慎性 √第十九条及时性

财务会计报告的编报要求 新会计准则——基本准则第二章 第十二条 可靠性 第十三条 相关性 第十四条 可理解性 第十五条 可比性 第十六条 经济实质重于法律形式 第十七条 重要性 第十八条 谨慎性 第十九条 及时性 信息质量特征

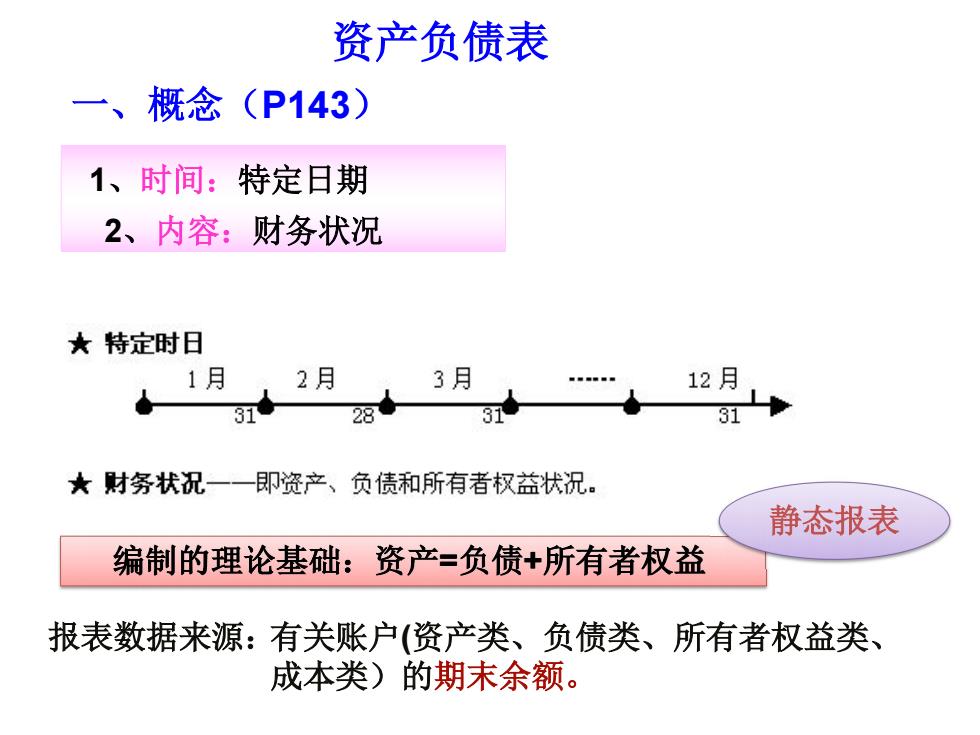

资产负债表 一、概念(P143) 1、时间:特定日期 2、内容:财务状况 ★特定时日 1月 2月 3月 12月 28 31 31 ★财务状祝一一即资产、负债和所有者权益状况 静态报表 编制的理论基础:资产=负债+所有者权益 报表数据来源:有关账户(资产类、负债类、所有者权益类、 成本类)的期末余额

1、时间:特定日期 2、内容:财务状况 资产负债表 一、概念(P143) 编制的理论基础:资产=负债+所有者权益 静态报表 报表数据来源:有关账户(资产类、负债类、所有者权益类、 成本类)的期末余额

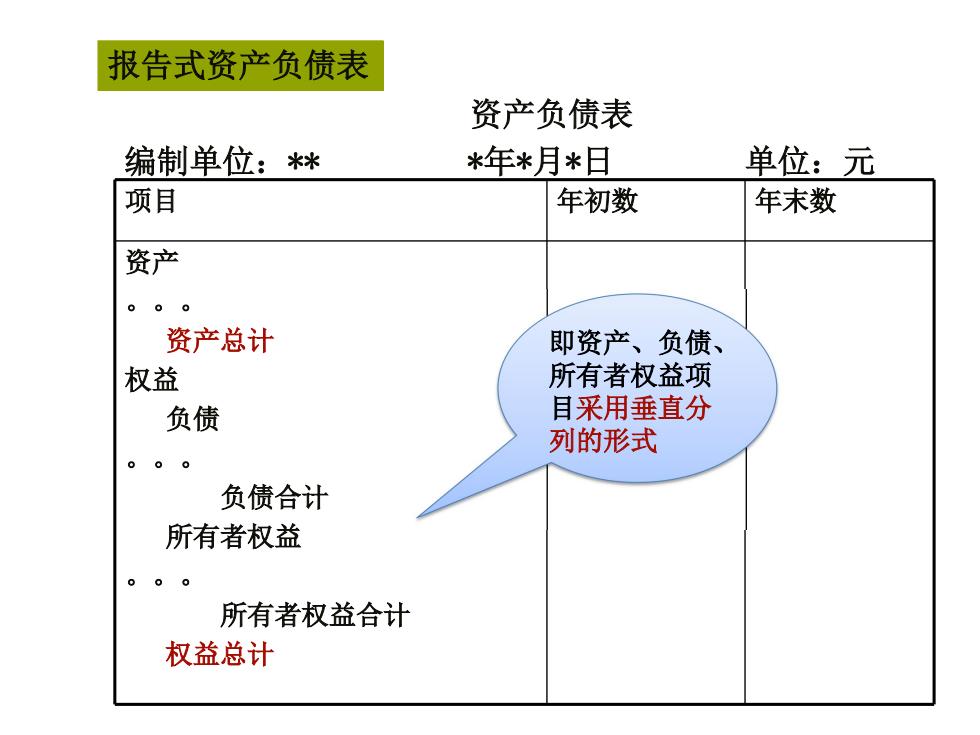

报告式资产负债表 资产负债表 编制单位:* *年*月*日 单位:元 项目 年初数 年末数 资产 000 资产总计 即资产、负债、 权益 所有者权益项 负债 目采用垂直分 列的形式 负债合计 所有者权益 。00 所有者权益合计 权益总计

资产负债表 编制单位:** *年*月*日 单位:元 项目 年初数 年末数 资产 。。。 资产总计 权益 负债 。。。 负债合计 所有者权益 。。。 所有者权益合计 权益总计 报告式资产负债表 即资产、负债、 所有者权益项 目采用垂直分 列的形式