第二章成本性态分析 第一节成本的概念与分类 一、成本的概念 ●成本(cost)和费用(expense) ●成本对象(cost objective) ●成本会计系统一般包括两个过程: l、成本归集(cost accumulation) 2、成本分配(cost allocation) 二、财务会计的成本分类 (一)成本按经济用途分类 分为生产成本和期间成本两大类。 ●生产成本(production cost) 制造业又称制造成本(manufacturing cost),也称产品成本(product cost)。 制造业的成本通常包括三类: (1)直接材料(direct material) (2)直接人工(direct labor) (3)制造费用(manufacturing expense),又称工厂间接费用(factory overhead),细分为: ①间接材料(indirect material) ②间接人工(indirect labor) ③其他制造费用(other manufacturing expense) ●期间成本(period cost) 制造业也称非制造成本(non-manufacturing cost),包括: (1)推销成本(sel1 ing cost) (2)管理成本(administrative cost) 生产成本和期间成本的关系 (二)成本按其对成本对象(产品)的可归属性分类 分为直接成本和间接成本两大类 ●直接成本(direct cost) ●间接成本(indirect cost) (三)成本的其他分类 ●主要成本(prime cost)

第二章 成本性态分析 第一节 成本的概念与分类 一、成本的概念 成本(cost)和费用(expense) 成本对象(cost objective) 成本会计系统一般包括两个过程: 1、成本归集(cost accumulation) 2、成本分配(cost allocation) 二、财务会计的成本分类 (一)成本按经济用途分类 分为生产成本和期间成本两大类。 生产成本(production cost) 制造业又称制造成本(manufacturing cost),也称产品成本(product cost)。 制造业的成本通常包括三类: (1)直接材料(direct material) (2)直接人工(direct labor) (3)制造费用(manufacturing expense),又称工厂间接费用(factory overhead),细分为: ①间接材料(indirect material) ②间接人工(indirect labor) ③其他制造费用(other manufacturing expense) 期间成本(period cost) 制造业也称非制造成本(non-manufacturing cost),包括: (1)推销成本(selling cost) (2)管理成本(administrative cost) 生产成本和期间成本的关系 (二)成本按其对成本对象(产品)的可归属性分类 分为直接成本和间接成本两大类 直接成本(direct cost) 间接成本(indirect cost) (三)成本的其他分类 主要成本(prime cost)

●加工成本(conversion cost) 各种成本之间的关系图: 成本的分类 总成本 期间成本 生产成本(制造成本、产品成本) (非制造成本) 制造费用 直接 直接 (工厂间接费用) 材料 人工 推销 管理 间接 间接 其他制 成本 成本 主要成本 材料 人工 造费用 加工成本 第二节 成本性态分析 ◆成本性态(cost behavior),又称为成本习性。 ◆成本动因(cost drivers),一般表现为业务量(volume) 全部成本按其性态分类可分为固定成本、变动成本和混合成本三大类。 一、固定成本 ●固定成本(fixed cost) ●特点:(1)在一相关范围内,成本总额保持不变: (2)单位固定成本,随业务量成反比例变动。 ●设总成本为Y,业务量为X,固定成本为F,则固定成本的总成本模型为 Y=F,其单位固定成本模型为Y=F/X ● 固定成本还可进一步分为: >约束性固定成本(committed fixed cost),又称经营能力成本(capacity cost). 酌量性固定成本(discretionary fixed cost) 二、变动成本 ●变动成本(Variable cost) ●特点:(1)在相关范围内,成本总额随业务量成正比 例变动: (2)单位变动成本保持不变。 ● 设单位变动成本为V,则其总成本模型为Y=VX,单位变动成本模型为

加工成本(conversion cost) 各种成本之间的关系图: 成本的分类 总成本 生产成本(制造成本、产品成本) 期间成本 (非制造成本) 制造费用 (工厂间接费用) 直接 材料 直接 人工 主要成本 间接 材料 间接 人工 其他制 造费用 加工成本 推销 成本 管理 成本 第二节 成本性态分析 成本性态(cost behavior),又称为成本习性。 成本动因(cost drivers), 一般表现为业务量(volume) 全部成本按其性态分类可分为固定成本、变动成本和混合成本三大类。 一、固定成本 固定成本(fixed cost) 特点:(1)在一相关范围内,成本总额保持不变; (2)单位固定成本,随业务量成反比例变动。 设总成本为 Y,业务量为 X,固定成本为 F,则固定成本的总成本模型为 Y=F,其单位固定成本模型为 Y=F/X 固定成本还可进一步分为: 约束性固定成本(committed fixed cost),又称经营能力成本(capacity cost)。 酌量性固定成本(discretionary fixed cost) 二、变动成本 变动成本(Variable cost) 特点:(1)在相关范围内,成本总额随业务量成正比 例变动; (2)单位变动成本保持不变。 设单位变动成本为 V,则其总成本模型为 Y=VX,单 位变动成本模型为

Y=V。 ●变动成本又可以细分为: >设计变动成本(Engineered cost) 酌量性变动成本(discretionary variable cost) 三、混合成本(mixed cost) ● 阶梯式成本(Step cost),又称半固定成本(Semi-fixed cost)。 ●半变动成本(Semi-variable cost) ●延期变动成本(delayed--variable cost) ●曲线成本(Curve cost)又分为以下两种类型: >递增型曲线成本。 >递减型曲线成本。 四、相关范围(relevant range) 第三节 混合成本的分解 一、总成本的函数模型 Y==F+VX 二、混合成本的分解 (一)工程分析法(engineering analysis method) 又称技术测定法(technique determine method) (二)帐户分析法(account analysis method) (三)合同确认法(contract confirm method) (四)历史成本分析法(historical cost analysis method) 又包括三种: ●高低点法(high-low method) 设:高点成本性态为Y=F+VX (1) 低点成本性态为Y2F+VX2 (2) (1)-(2)得:Y1-Y2=V(X1-X2)》 V=(Y1-Y2)/(X1-X2)=△Y/△X 将V代如(1)式或(2)式,可求出F F=Y -V Xi=Y2-V X2 ●散布图法(scatter diagram method) 又称直观法(visual-fit method)

Y=V 。 变动成本又可以细分为: 设计变动成本(Engineered cost) 酌量性变动成本(discretionary variable cost) 三、混合成本(mixed cost) 阶梯式成本(Step cost),又称半固定成本(Semi-fixed cost)。 半变动成本(Semi-variable cost) 延期变动成本(delayed-variable cost) 曲线成本(Curve cost)又分为以下两种类型: 递增型曲线成本。 递减型曲线成本。 四、相关范围(relevant range) 第三节 混合成本的分解 一、总成本的函数模型 Y==F+VX 二、混合成本的分解 (一)工程分析法(engineering analysis method) 又称技术测定法(technique determine method) (二)帐户分析法(account analysis method) (三)合同确认法(contract confirm method) (四)历史成本分析法(historical cost analysis method) 又包括三种: 高低点法(high-low method) 设:高点成本性态为 Y1=F+VX1 (1) 低点成本性态为 Y2=F+VX2 (2) (1)-(2)得:Y1-Y2= V(X1-X2) V=(Y1-Y2)/(X1-X2)=ΔY/ΔX 将 V 代如(1)式或(2)式,可求出 F F= Y1 -V X1= Y2-V X2 散布图法(scatter diagram method) 又称直观法(visual-fit method)

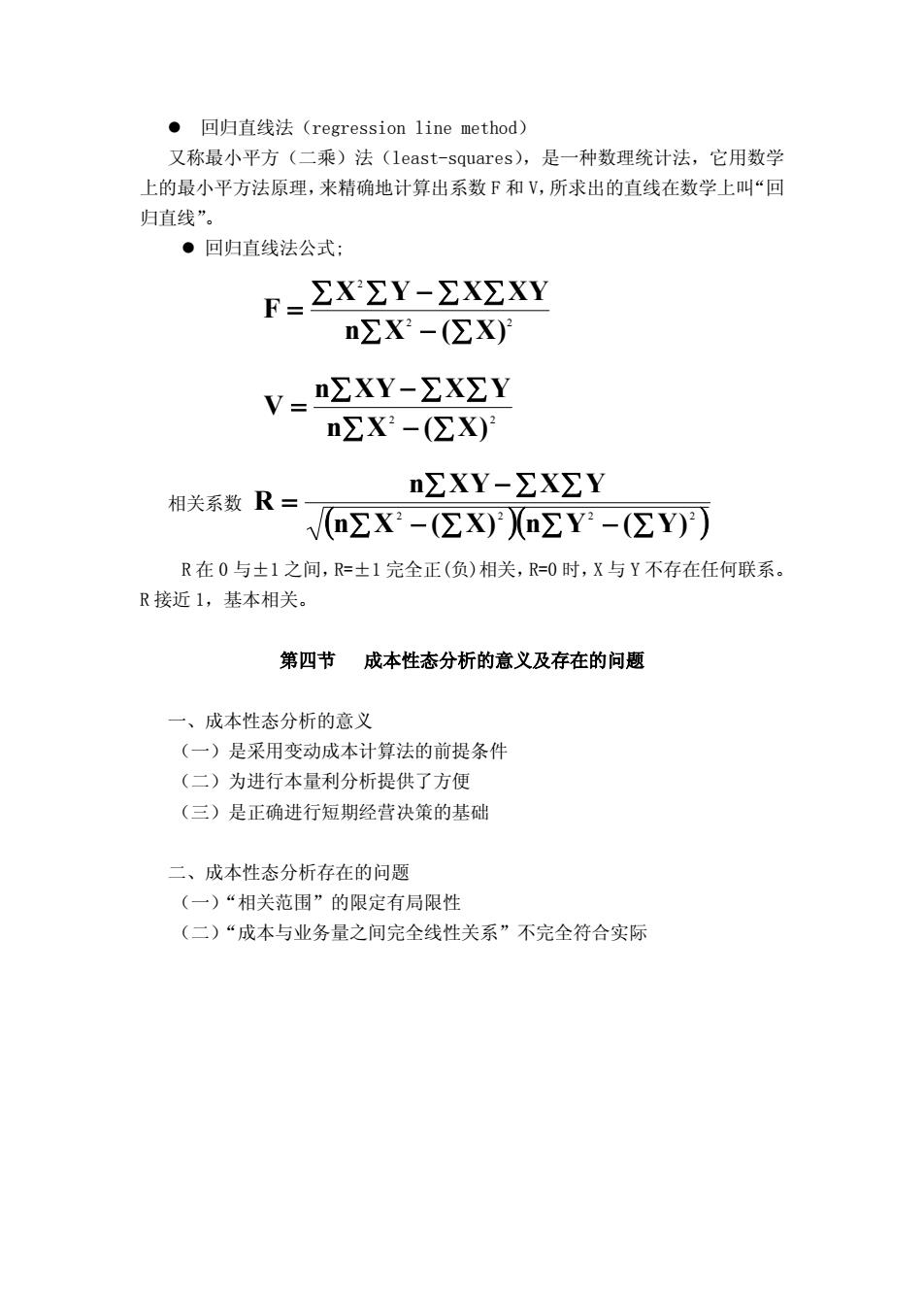

●回归直线法(regression line method) 又称最小平方(二乘)法(least-squares),是一种数理统计法,它用数学 上的最小平方法原理,来精确地计算出系数F和V,所求出的直线在数学上叫“回 归直线”。 ●回归直线法公式: F=∑XΣY-ΣXzXY n∑X-(∑X) V=EXY-ΣxΣY n∑X2-(∑X) n∑XY-∑X∑Y 相关系数R= VnΣX2-(ΣX)n∑Y-(ΣY)) R在0与±1之间,R=±1完全正(负)相关,R=0时,X与Y不存在任何联系。 R接近1,基本相关。 第四节成本性态分析的意义及存在的问题 一、成本性态分析的意义 (一)是采用变动成本计算法的前提条件 (二)为进行本量利分析提供了方便 (三)是正确进行短期经营决策的基础 二、成本性态分析存在的问题 (一)“相关范围”的限定有局限性 (二)“成本与业务量之间完全线性关系”不完全符合实际

回归直线法(regression line method) 又称最小平方(二乘)法(least-squares),是一种数理统计法,它用数学 上的最小平方法原理,来精确地计算出系数 F 和 V,所求出的直线在数学上叫“回 归直线”。 回归直线法公式; 2 2 2 n X ( X) X Y X XY F 2 2 n X ( X) n XY X Y V 相关系数 n X 2 ( X) 2n Y 2 ( Y) 2 n XY X Y R R 在 0 与±1 之间,R=±1 完全正(负)相关,R=0 时,X 与 Y 不存在任何联系。 R 接近 1,基本相关。 第四节 成本性态分析的意义及存在的问题 一、成本性态分析的意义 (一)是采用变动成本计算法的前提条件 (二)为进行本量利分析提供了方便 (三)是正确进行短期经营决策的基础 二、成本性态分析存在的问题 (一)“相关范围”的限定有局限性 (二)“成本与业务量之间完全线性关系”不完全符合实际

第三章成本分配和作业成本计算 第一节间接成本的分配方法 一、间接成本分配基础 ■成本与成本对象的联系:成本动因 ■间接成本分配基础(标准) ■用于分配成本的成本动因 ■成本库(cost pool) ■指使用同一个成本动因分配到成本对象的若干单个成本的集合 ■一般有三种间接成本分配类型 二、分配到恰当的组织单位 ■将所有间接制造费用计入各内部组织单位(即成本中心或成本库),包括: (1)直接分配 ■将完全归属于某特定成本中心的制造费用直接分配(归集)到该成本中心。 (2)比例分配 ■将与几个成本中心有关的共同费用,按一定标准分配到各成本中心。 三、常用的分配基础 ■厂房租金:厂房面积 ■机器折旧费、能源费、保险费:机器价值、机器小时 ■房屋折旧费、保险费:房屋价值、占地面积 ■维修成本:机器小时 ■仓储成本:存货价值 ■餐厅成本:雇员人数 四、分配方法 ■首先计算间接成本分配率: ■分配率=待分配间接成本/分配基础合计 ■其次,向各成本中心分配: ■某部门分配的间接成本 =该部门分配基础X分配率 五、单位内部之间的成本分配

第三章 成本分配和作业成本计算 第一节 间接成本的分配方法 一、间接成本分配基础 成本与成本对象的联系:成本动因 间接成本分配基础(标准) 用于分配成本的成本动因 成本库(cost pool) 指使用同一个成本动因分配到成本对象的若干单个成本的集合 一般有三种间接成本分配类型 二、分配到恰当的组织单位 将所有间接制造费用计入各内部组织单位(即成本中心或成本库),包括: (1)直接分配 将完全归属于某特定成本中心的制造费用直接分配(归集)到该成本中心。 (2)比例分配 将与几个成本中心有关的共同费用,按一定标准分配到各成本中心。 三、常用的分配基础 厂房租金:厂房面积 机器折旧费、能源费、保险费:机器价值、机器小时 房屋折旧费、保险费:房屋价值、占地面积 维修成本:机器小时 仓储成本:存货价值 餐厅成本:雇员人数 四、分配方法 首先计算间接成本分配率: 分配率=待分配间接成本/分配基础合计 其次,向各成本中心分配: 某部门分配的间接成本 =该部门分配基础×分配率 五、单位内部之间的成本分配