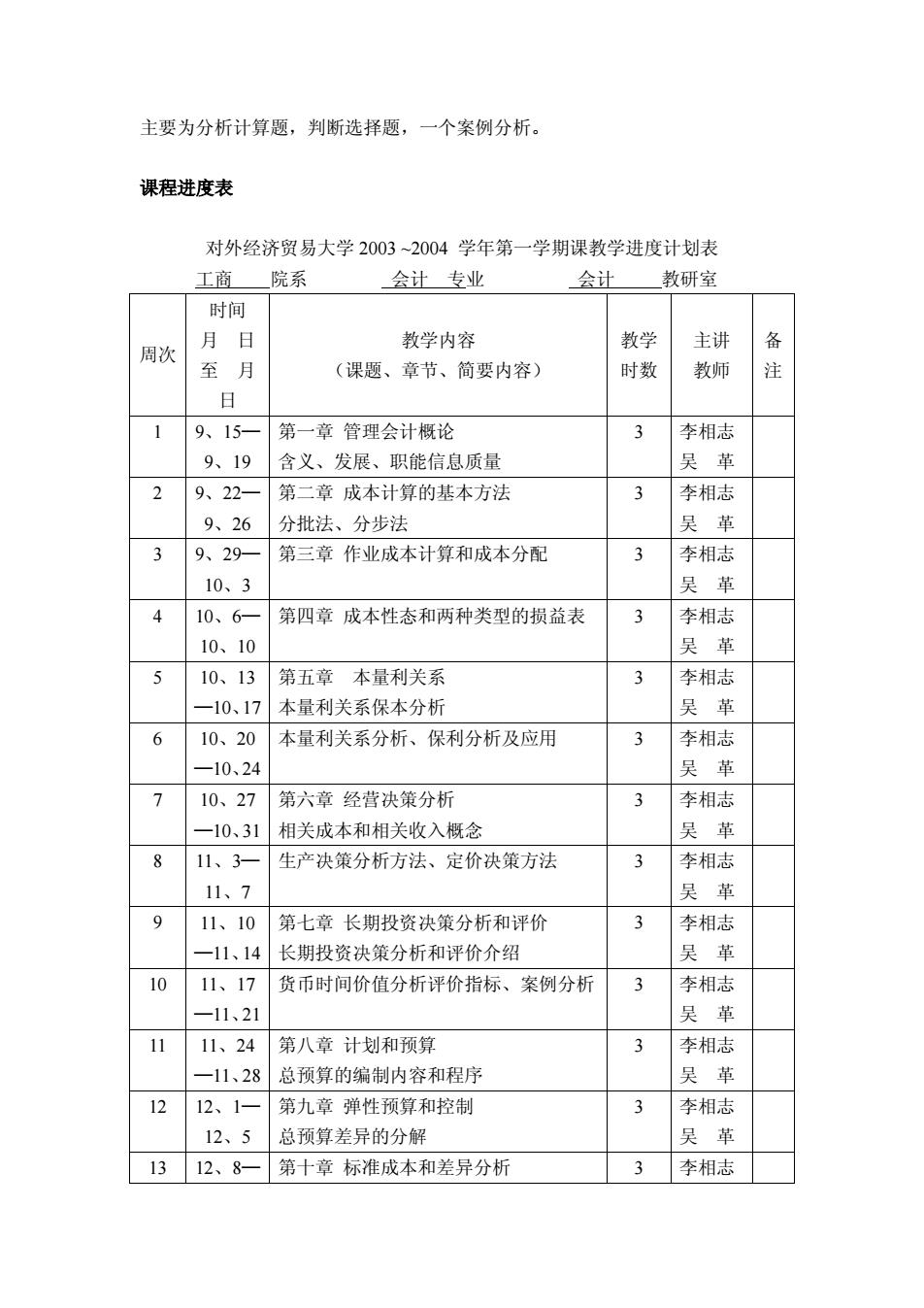

主要为分析计算题,判断选择题,一个案例分析。 课程进度表 对外经济贸易大学2003~2004学年第一学期课教学进度计划表 工商 院系 会计专业 会计 教研室 时间 月日 教学内容 教学 主讲 备 周次 至月 (课题、章节、简要内容) 时数 教师 注 日 9、15 第一章管理会计概论 3 李相志 9、19 含义、发展、职能信息质量 吴革 2 9、22- 第二章成本计算的基本方法 3 李相志 9、26 分批法、分步法 吴革 3 9、29 第三章作业成本计算和成本分配 3 李相志 10、3 吴革 4 10、6— 第四章成本性态和两种类型的损益表 3 李相志 10、10 吴革 10、13 第五章 本量利关系 3 李相志 -10、17 本量利关系保本分析 吴革 6 10、20 本量利关系分析、保利分析及应用 3 李相志 -10、24 吴革 10、27 第六章经营决策分析 3 李相志 -10、31 相关成本和相关收入概念 吴革 11、3 生产决策分析方法、定价决策方法 3 李相志 11、7 吴革 9 11、10 第七章长期投资决策分析和评价 3 李相志 -11、14 长期投资决策分析和评价介绍 吴革 10 11、17 货币时间价值分析评价指标、案例分析 3 李相志 -11、21 吴革 11 11、24 第八章计划和预算 3 李相志 -11、28 总预算的编制内容和程序 吴革 12 12、1一 第九章弹性预算和控制 3 李相志 12、5 总预算差异的分解 吴革 13 12、8 第十章标准成本和差异分析 3 李相志

主要为分析计算题,判断选择题,一个案例分析。 课程进度表 对外经济贸易大学 2003 ~2004 学年第一学期课教学进度计划表 工商 院系 会计 专业 会计 教研室 周次 时间 月 日 至 月 日 教学内容 (课题、章节、简要内容) 教学 时数 主讲 教师 备 注 1 9、15— 9、19 第一章 管理会计概论 含义、发展、职能信息质量 3 李相志 吴 革 2 9、22— 9、26 第二章 成本计算的基本方法 分批法、分步法 3 李相志 吴 革 3 9、29— 10、3 第三章 作业成本计算和成本分配 3 李相志 吴 革 4 10、6— 10、10 第四章 成本性态和两种类型的损益表 3 李相志 吴 革 5 10、13 —10、17 第五章 本量利关系 本量利关系保本分析 3 李相志 吴 革 6 10、20 —10、24 本量利关系分析、保利分析及应用 3 李相志 吴 革 7 10、27 —10、31 第六章 经营决策分析 相关成本和相关收入概念 3 李相志 吴 革 8 11、3— 11、7 生产决策分析方法、定价决策方法 3 李相志 吴 革 9 11、10 —11、14 第七章 长期投资决策分析和评价 长期投资决策分析和评价介绍 3 李相志 吴 革 10 11、17 —11、21 货币时间价值分析评价指标、案例分析 3 李相志 吴 革 11 11、24 —11、28 第八章 计划和预算 总预算的编制内容和程序 3 李相志 吴 革 12 12、1— 12、5 第九章 弹性预算和控制 总预算差异的分解 3 李相志 吴 革 13 12、8— 第十章 标准成本和差异分析 3 李相志

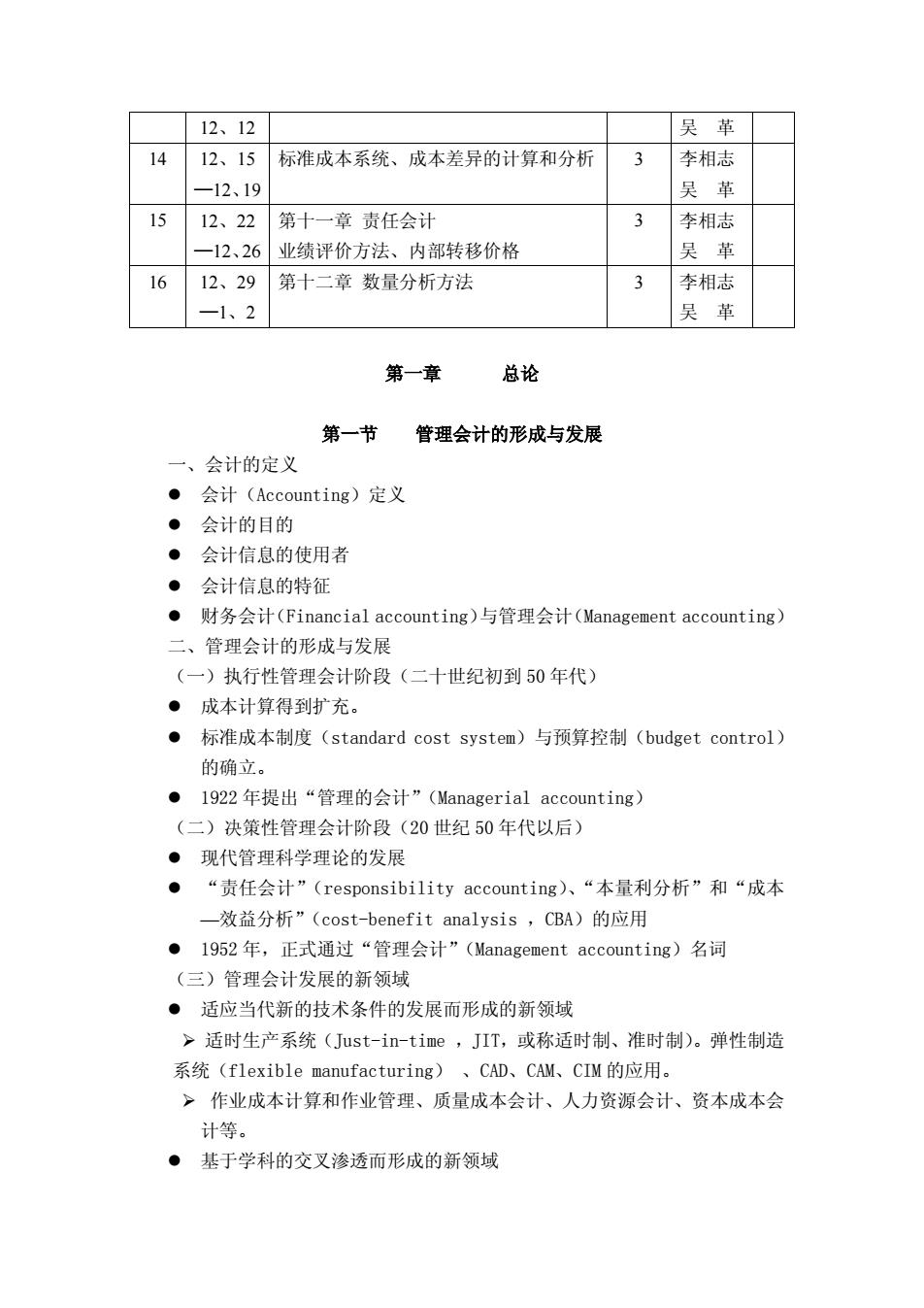

12、12 吴革 14 12、15 标准成本系统、成本差异的计算和分析 3 李相志 -12、19 吴革 15 12、22 第十一章责任会计 3 李相志 —12、26 业绩评价方法、内部转移价格 吴革 16 12、29 第十二章数量分析方法 3 李相志 -1、2 吴革 第一章 总论 第一节 管理会计的形成与发展 一、会计的定义 ●会计(Accounting)定义 ·会计的目的 ·会计信息的使用者 ●会计信息的特征 ●财务会计(Financial accounting)与管理会计(Management accounting) 二、管理会计的形成与发展 (一)执行性管理会计阶段(二十世纪初到50年代) ●成本计算得到扩充。 ●标准成本制度(standard cost system)与预算控制(budget control) 的确立。 ●l922年提出“管理的会计”(Managerial accounting) (二)决策性管理会计阶段(20世纪50年代以后) ●现代管理科学理论的发展 ●“责任会计”(responsibility accounting)、“本量利分析”和“成本 一效益分析”(cost-benefit analysis,CBA)的应用 ●l952年,正式通过“管理会计”(Management accounting)名词 (三)管理会计发展的新领域 ●适应当代新的技术条件的发展而形成的新领域 >适时生产系统(Just-in-time,JIT,或称适时制、准时制)。弹性制造 系统(flexible manufacturing)、CAD、CAM、CIM的应用。 >作业成本计算和作业管理、质量成本会计、人力资源会计、资本成本会 计等。 ● 基于学科的交叉渗透而形成的新领域

12、12 吴 革 14 12、15 —12、19 标准成本系统、成本差异的计算和分析 3 李相志 吴 革 15 12、22 —12、26 第十一章 责任会计 业绩评价方法、内部转移价格 3 李相志 吴 革 16 12、29 —1、2 第十二章 数量分析方法 3 李相志 吴 革 第一章 总论 第一节 管理会计的形成与发展 一、会计的定义 会计(Accounting)定义 会计的目的 会计信息的使用者 会计信息的特征 财务会计(Financial accounting)与管理会计(Management accounting) 二、管理会计的形成与发展 (一)执行性管理会计阶段(二十世纪初到 50 年代) 成本计算得到扩充。 标准成本制度(standard cost system)与预算控制(budget control) 的确立。 1922 年提出“管理的会计”(Managerial accounting) (二)决策性管理会计阶段(20 世纪 50 年代以后) 现代管理科学理论的发展 “责任会计”(responsibility accounting)、“本量利分析”和“成本 —效益分析”(cost-benefit analysis ,CBA)的应用 1952 年,正式通过“管理会计”(Management accounting)名词 (三)管理会计发展的新领域 适应当代新的技术条件的发展而形成的新领域 适时生产系统(Just-in-time ,JIT,或称适时制、准时制)。弹性制造 系统(flexible manufacturing) 、CAD、CAM、CIM 的应用。 作业成本计算和作业管理、质量成本会计、人力资源会计、资本成本会 计等。 基于学科的交叉渗透而形成的新领域

>行为会计、信息资源会计、委托-代理会计等。 ●基于世界经济一体化和国际性经济竞争日趋激烈而形成的新领域 >战略管理会计、国际管理会计等。 第二节 管理会计的定义和内容 一、管理会计的定义 ●美国会计学会(AAA) ●美国全国会计师联合会(NAA) ●国际会计师联合会(International Federation of Accountants,IFAC): >管理会计是指在一个组织中,管理部门对用于计划、评价和控制的(财 务和经营)信息进行确认、计量、收集、分析、处理、解释和传输的过 程,以确保其资源的合理使用并履行相应的经营责任。 ●我国:管理会计是企业会计的一个分支。它运用一系列专门方法,对财 务信息和其它各种信息进行收集、计算、对比、分析和报告,实现对经 济活动的预测、决策、规划、控制、评价和考核,以强化企业内部经营 管理,提高经济效益。 ● 二、管理会计的基本内容 (一)决策与规划会计 ●包括预测前景、参与决策和规划未来 (二)执行会计(控制与评价会计、责任会计) ●包括差异分析和责任评价与考核 第三节 管理会计与财务会计的关系 一、管理会计与财务会计的区别 1、服务对象(主要使用者) >“外部会计”(external accounting) >“内部会计”(internal accounting) 2、约束依据(选择的自由度) >西方“公认会计原则”(generally accepted accounting principles, GAAP)。 >我国“会计法”、“企业会计准则”和会计制度。 3、行为影响

行为会计、信息资源会计、委托-代理会计等。 基于世界经济一体化和国际性经济竞争日趋激烈而形成的新领域 战略管理会计、国际管理会计等。 第二节 管理会计的定义和内容 一、管理会计的定义 美国会计学会(AAA) 美国全国会计师联合会(NAA) 国际会计师联合会(International Federation of Accountants ,IFAC): 管理会计是指在一个组织中,管理部门对用于计划、评价和控制的(财 务和经营)信息进行确认、计量、收集、分析、处理、解释和传输的过 程,以确保其资源的合理使用并履行相应的经营责任。 我国:管理会计是企业会计的一个分支。它运用一系列专门方法,对财 务信息和其它各种信息进行收集、计算、对比、分析和报告,实现对经 济活动的预测、决策、规划、控制、评价和考核,以强化企业内部经营 管理,提高经济效益。 二、管理会计的基本内容 (一)决策与规划会计 包括预测前景、参与决策和规划未来 (二)执行会计(控制与评价会计、责任会计) 包括差异分析和责任评价与考核 第三节 管理会计与财务会计的关系 一、管理会计与财务会计的区别 1、服务对象(主要使用者) “外部会计”(external accounting) “内部会计”(internal accounting) 2、约束依据(选择的自由度) 西方“公认会计原则”(generally accepted accounting principles , GAAP)。 我国“会计法”、“企业会计准则”和会计制度。 3、行为影响

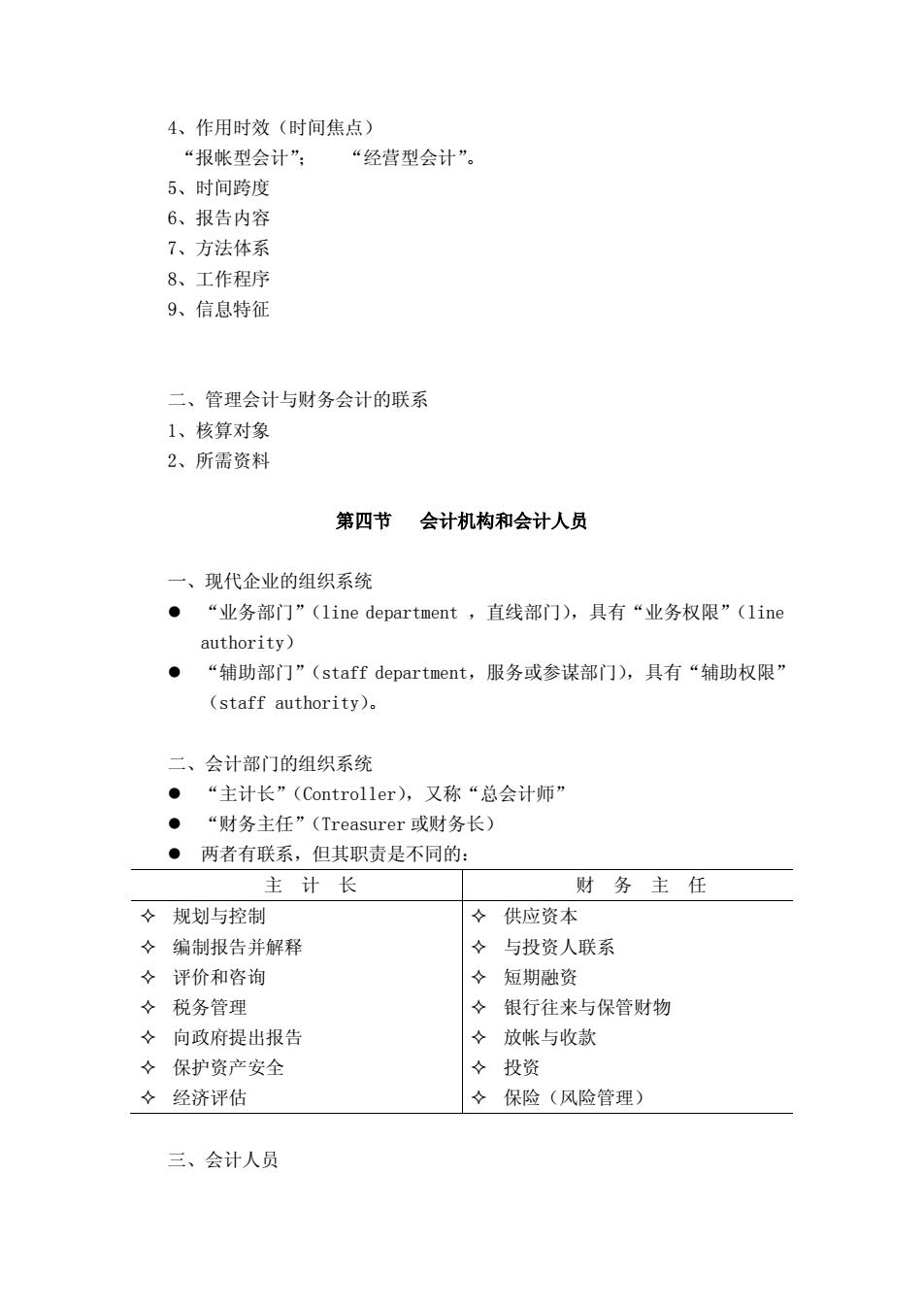

4、作用时效(时间焦点) “报帐型会计”; “经营型会计”。 5、时间跨度 6、报告内容 7、方法体系 8、工作程序 9、信息特征 二、管理会计与财务会计的联系 1、核算对象 2、所需资料 第四节 会计机构和会计人员 一、现代企业的组织系统 ● “业务部门”(line department,直线部门),具有“业务权限”(line authority) ● “辅助部门”(staff department,服务或参谋部门),具有“辅助权限” (staff authority). 二、会计部门的组织系统 “主计长”(Controller),又称“总会计师” ● “财务主任”(Treasurer或财务长) ●两者有联系,但其职责是不同的: 主计长 财务主任 ◇规划与控制 供应资本 令 编制报告并解释 与投资人联系 令评价和咨询 ◇短期融资 ◇税务管理 银行往来与保管财物 ◇向政府提出报告 令放帐与收款 令保护资产安全 投资 ◇经济评估 保险(风险管理) 三、会计人员

4、作用时效(时间焦点) “报帐型会计”; “经营型会计”。 5、时间跨度 6、报告内容 7、方法体系 8、工作程序 9、信息特征 二、管理会计与财务会计的联系 1、核算对象 2、所需资料 第四节 会计机构和会计人员 一、现代企业的组织系统 “业务部门”(line department ,直线部门),具有“业务权限”(line authority) “辅助部门”(staff department,服务或参谋部门),具有“辅助权限” (staff authority)。 二、会计部门的组织系统 “主计长”(Controller),又称“总会计师” “财务主任”(Treasurer 或财务长) 两者有联系,但其职责是不同的: 主 计 长 财 务 主 任 规划与控制 编制报告并解释 评价和咨询 税务管理 向政府提出报告 保护资产安全 经济评估 供应资本 与投资人联系 短期融资 银行往来与保管财物 放帐与收款 投资 保险(风险管理) 三、会计人员

● “注册会计师”(Certified Public Accountant,CPA),属于外部会 计师,由美国注册会计师协会(American Institute of CPA,AICPA) 领导。 ● “注册管理会计师”(Certified Management Accountant,CMA),属于 内部会计师,由“管理会计师协会”(Institute of Management Accountants,IMA)领导,负责组织CMA的考试,考试包括四部分: (I)经济学、财务和管理(Economics,Finance,and Management) (2)财务会计与报告(Financial Accounting and Reporting) (3)管理报告、分析和行为问题(Management Reporting,Analysis,and Behavioral Issues) (4)决策分析和信息系统(Decision Analysis and Information Systems) 四、管理会计师的职业道德 ●IMA于1983年颁布了“管理会计师职业道德准则”,该准则由四部分组成: ●能力、保密、正直、客观性

“注册会计师”(Certified Public Accountant ,CPA),属于外部会 计师,由美国注册会计师协会(American Institute of CPA,AICPA) 领导。 “注册管理会计师”(Certified Management Accountant ,CMA),属于 内 部 会 计 师 , 由 “ 管 理 会 计 师 协 会 ”( Institute of Management Accountants,IMA)领导,负责组织 CMA 的考试,考试包括四部分: (1)经济学、财务和管理(Economics,Finance,and Management) (2)财务会计与报告(Financial Accounting and Reporting) (3)管理报告、分析和行为问题(Management Reporting,Analysis,and Behavioral Issues) (4)决策分析和信息系统(Decision Analysis and Information Systems) 四、管理会计师的职业道德 IMA 于 1983 年颁布了“管理会计师职业道德准则”,该准则由四部分组成: 能力、保密、正直、客观性