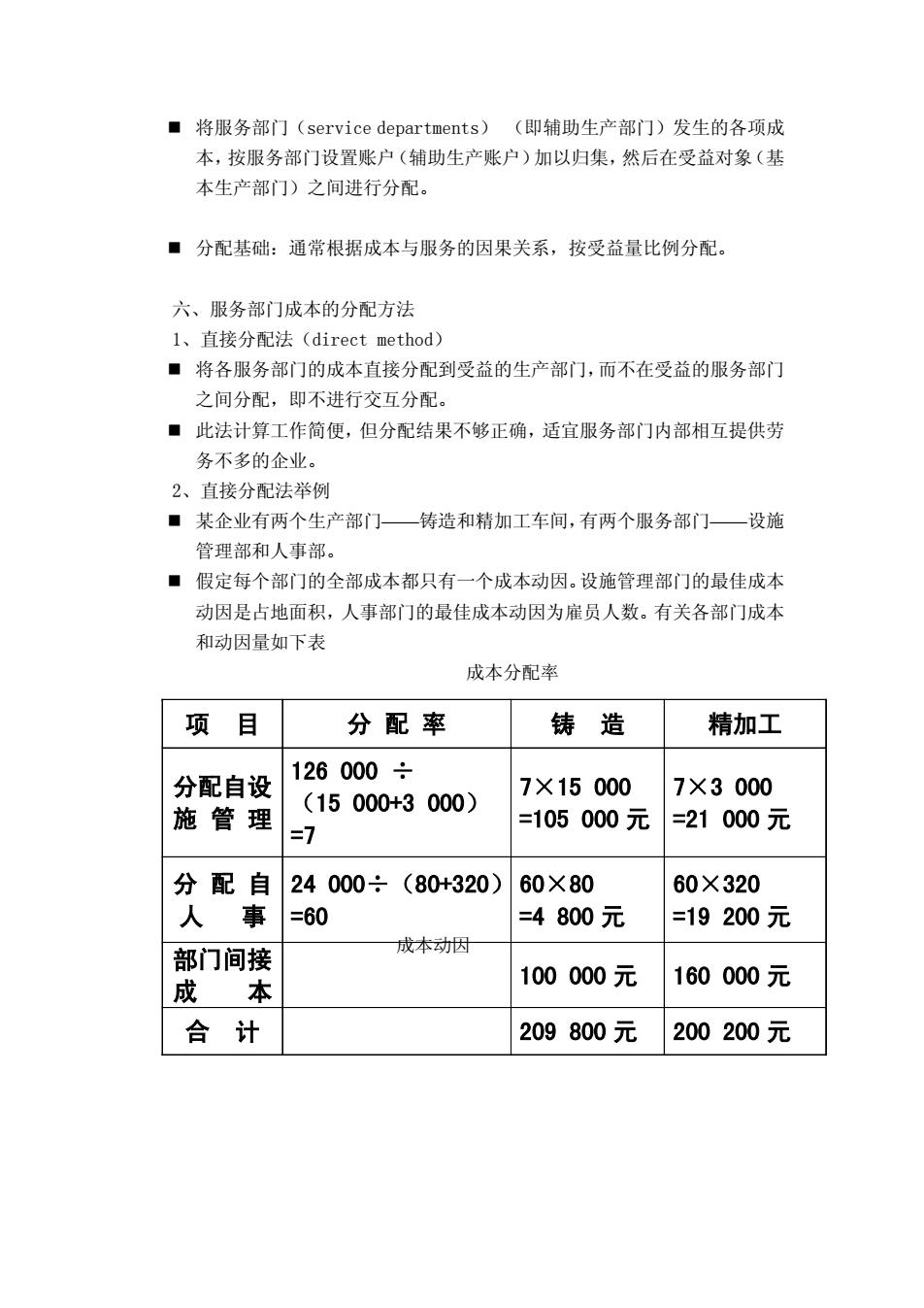

■将服务部门(service departments)(即辅助生产部门)发生的各项成 本,按服务部门设置账户(辅助生产账户)加以归集,然后在受益对象(基 本生产部门)之间进行分配。 ■分配基础:通常根据成本与服务的因果关系,按受益量比例分配。 六、服务部门成本的分配方法 1、直接分配法(direct method) ■将各服务部门的成本直接分配到受益的生产部门,而不在受益的服务部门 之间分配,即不进行交互分配。 ■此法计算工作简便,但分配结果不够正确,适宜服务部门内部相互提供劳 务不多的企业。 2、直接分配法举例 ■某企业有两个生产部门—铸造和精加工车间,有两个服务部门一设施 管理部和人事部。 ■假定每个部门的全部成本都只有一个成本动因。设施管理部门的最佳成本 动因是占地面积,人事部门的最佳成本动因为雇员人数。有关各部门成本 和动因量如下表 成本分配率 项目 分配率 铸造 精加工 分配自设 126000÷ 7×15000 7×3000 施管理 (15000+3000) =105000元 =21000元 =7 分配自 24000÷ (80+320) 60×80 60×320 人事 =60 =4 800元 =19200元 部门间接 成本动因 成 本 100000元 160000元 合计 209800元 200200元

将服务部门(service departments) (即辅助生产部门)发生的各项成 本,按服务部门设置账户(辅助生产账户)加以归集,然后在受益对象(基 本生产部门)之间进行分配。 分配基础:通常根据成本与服务的因果关系,按受益量比例分配。 六、服务部门成本的分配方法 1、直接分配法(direct method) 将各服务部门的成本直接分配到受益的生产部门,而不在受益的服务部门 之间分配,即不进行交互分配。 此法计算工作简便,但分配结果不够正确,适宜服务部门内部相互提供劳 务不多的企业。 2、直接分配法举例 某企业有两个生产部门——铸造和精加工车间,有两个服务部门——设施 管理部和人事部。 假定每个部门的全部成本都只有一个成本动因。设施管理部门的最佳成本 动因是占地面积,人事部门的最佳成本动因为雇员人数。有关各部门成本 和动因量如下表 成本分配率 成本动因 项 目 分 配 率 铸 造 精加工 分配自设 施 管 理 126 000 ÷ (15 000+3 000) =7 7×15 000 =105 000 元 7×3 000 =21 000 元 分 配 自 人 事 24 000÷(80+320) =60 60×80 =4 800 元 60×320 =19 200 元 部门间接 成 本 100 000 元 160 000 元 合 计 209 800 元 200 200 元

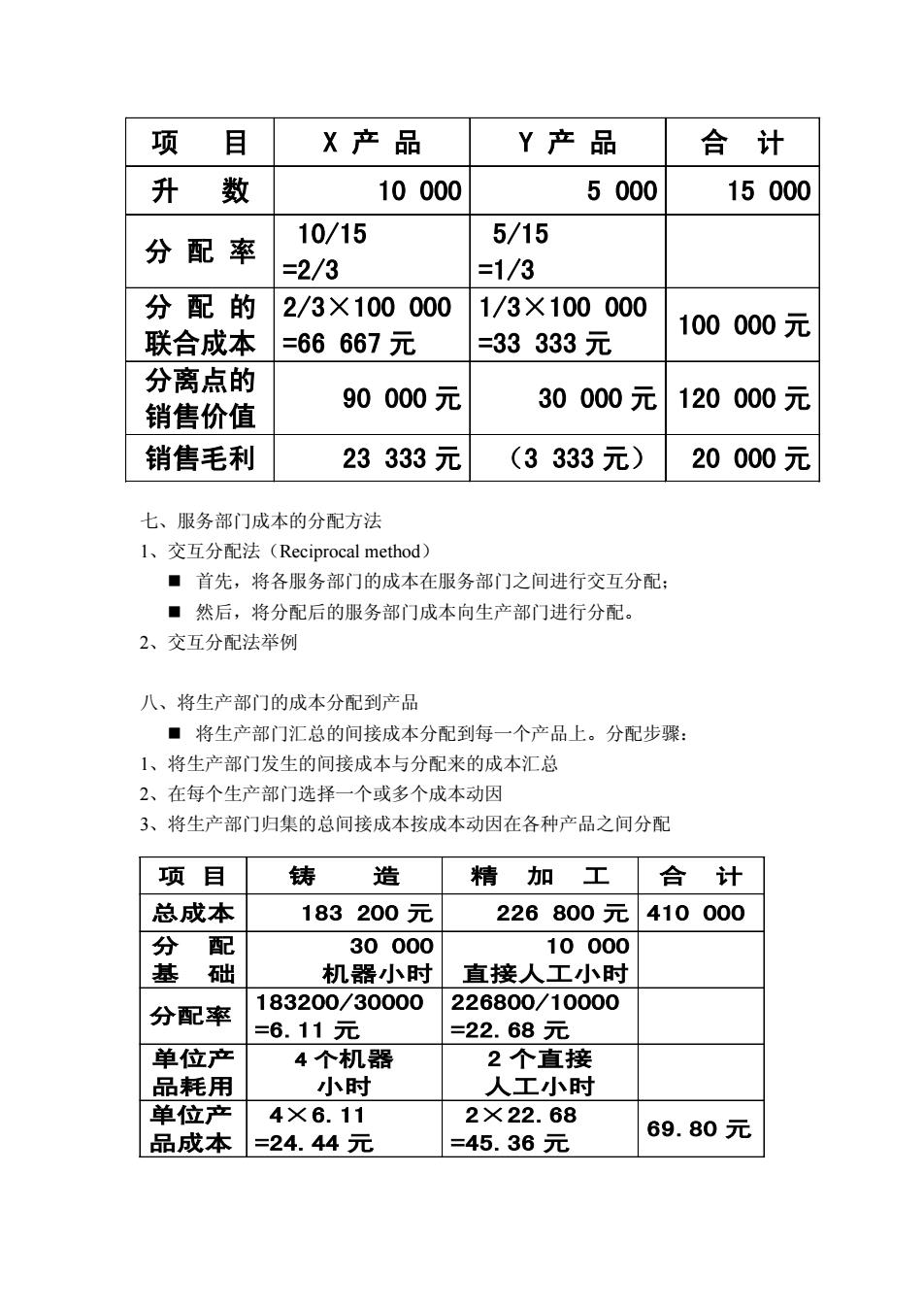

项 目 X产品 Y产品 合计 升 数 10000 5000 15000 分配率 10/15 5/15 =2/3 =1/3 分配的 2/3×100000 1/3×100000 联合成本 100000元 =66667元 =33333元 分离点的 90000元 30000元 120000元 销售价值 销售毛利 23333元 (3333元) 20000元 七、服务部门成本的分配方法 l、交互分配法(Reciprocal method) ■首先,将各服务部门的成本在服务部门之间进行交互分配: ■然后,将分配后的服务部门成本向生产部门进行分配。 2、交互分配法举例 八、将生产部门的成本分配到产品 ■将生产部门汇总的间接成本分配到每一个产品上。分配步骤: 1、将生产部门发生的间接成本与分配来的成本汇总 2、在每个生产部门选择一个或多个成本动因 3、将生产部门归集的总间接成本按成本动因在各种产品之间分配 项目 铸 造 精加 工 合计 总成本 183200元 226800元 410000 分配 30000 10000 基础 机器小时 直接人工小时 分配率 183200/30000 226800/10000 =6.11元 =22.68元 单位产 4个机器 2个直接 品耗用 小时 人工小时 单位产 4×6.11 2×22.68 品成本 =24.44元 =45.36元 69.80元

七、服务部门成本的分配方法 1、交互分配法(Reciprocal method) 首先,将各服务部门的成本在服务部门之间进行交互分配; 然后,将分配后的服务部门成本向生产部门进行分配。 2、交互分配法举例 八、将生产部门的成本分配到产品 将生产部门汇总的间接成本分配到每一个产品上。分配步骤: 1、将生产部门发生的间接成本与分配来的成本汇总 2、在每个生产部门选择一个或多个成本动因 3、将生产部门归集的总间接成本按成本动因在各种产品之间分配 项 目 铸 造 精 加 工 合 计 总成本 183 200 元 226 800 元 410 000 分 配 基 础 30 000 机器小时 10 000 直接人工小时 分配率 183200/30000 =6.11 元 226800/10000 =22.68 元 单位产 品耗用 4 个机器 小时 2 个直接 人工小时 单位产 品成本 4×6.11 =24.44 元 2×22.68 =45.36 元 69.80 元 项 目 X 产 品 Y 产 品 合 计 升 数 10 000 5 000 15 000 分 配 率 10/15 =2/3 5/15 =1/3 分 配 的 联合成本 2/3×100 000 =66 667 元 1/3×100 000 =33 333 元 100 000 元 分离点的 销售价值 90 000 元 30 000 元 120 000 元 销售毛利 23 333 元 (3 333 元) 20 000 元

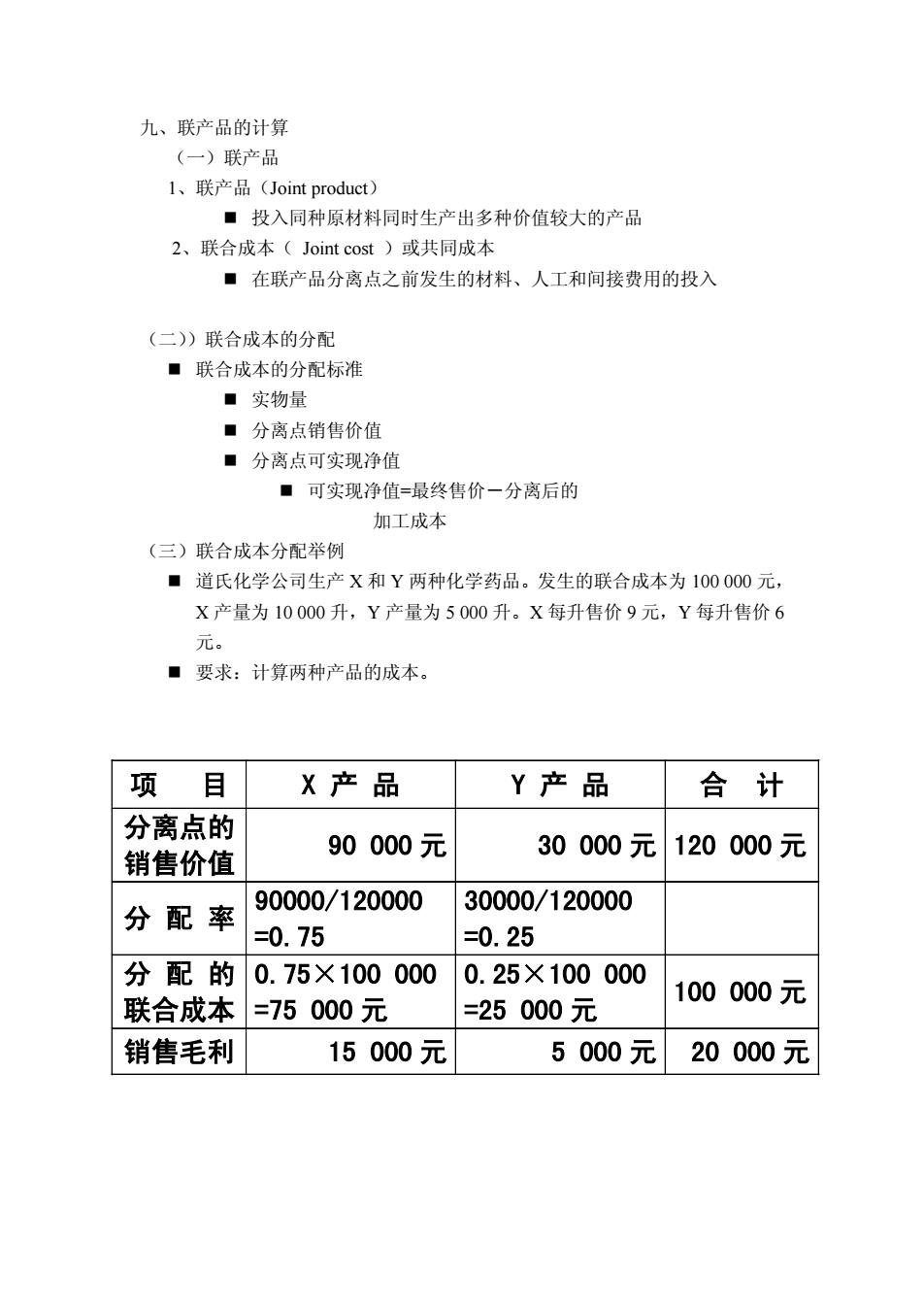

九、联产品的计算 (一)联产品 l、联产品(Joint product). ■投入同种原材料同时生产出多种价值较大的产品 2、联合成本(Joint cost)或共同成本 ■在联产品分离点之前发生的材料、人工和间接费用的投入 (二))联合成本的分配 ■联合成本的分配标准 ■实物量 ■分离点销售价值 ■分离点可实现净值 ■可实现净值=最终售价一分离后的 加工成本 (三)联合成本分配举例 ■道氏化学公司生产X和Y两种化学药品。发生的联合成本为100000元, X产量为10000升,Y产量为5000升。X每升售价9元,Y每升售价6 元。 ■要求:计算两种产品的成本。 项 目 X产品 Y产品 合计 分离点的 90000元 30000元 销售价值 120000元 分配率 90000/120000 30000/120000 =0.75 =0.25 分配的 0.75×100000 0.25×100000 100000元 联合成本 =75000元 =25000元 销售毛利 15000元 5000元 20000元

九、联产品的计算 (一)联产品 1、联产品(Joint product) 投入同种原材料同时生产出多种价值较大的产品 2、联合成本( Joint cost )或共同成本 在联产品分离点之前发生的材料、人工和间接费用的投入 (二))联合成本的分配 联合成本的分配标准 实物量 分离点销售价值 分离点可实现净值 可实现净值=最终售价-分离后的 加工成本 (三)联合成本分配举例 道氏化学公司生产 X 和 Y 两种化学药品。发生的联合成本为 100 000 元, X 产量为 10 000 升,Y 产量为 5 000 升。X 每升售价 9 元,Y 每升售价 6 元。 要求:计算两种产品的成本。 项 目 X 产 品 Y 产 品 合 计 分离点的 销售价值 90 000 元 30 000 元 120 000 元 分 配 率 90000/120000 =0.75 30000/120000 =0.25 分 配 的 联合成本 0.75×100 000 =75 000 元 0.25×100 000 =25 000 元 100 000 元 销售毛利 15 000 元 5 000 元 20 000 元

项 目 X产品 Y产品 合计 分离点的 销售价值 90000元 30000元120000元 90000/120000 30000/120000 分配率 =0.75 =0.25 分配的 0.75×100000 0.25×100000 联合成本=75000元 100000元 =25000元 销售毛利 15000元 5000元 20000元 第二节作业成本计算法 一、作业成本计算的基本原理 ■作业成本计算法(activity-based costing,ABC): ■属于财务会计的成本计算法,但与前述方法不同之处是制造费用的 分配基础有所不同,即分配基础是导致制造费用发生的各种不同成 本动因。根据恰当的成本动因,将不同性质的制造费用直接追溯到 产品或劳务上。 二、作业成本计算的程序 1、按活动性质区分不同类型的作业 ■作业成本法下需根据作业的内容区分出不同类型的作业,如: ■材料的整理准备 ■机器设备的调整准备 ■机器设备的维修保养 ■生产线上产品运送 ■产品质量控制等 2、分析成本与作业之间的关系,确定每种作业的成本动因(数量) ■如果成本动因太多,通常使用80-20规则。即间接费用总额的80%可仅用 少数几个成本动因(成本动因中的20%)来分配。 ■所选择的少数几个成本动因应该是引起大部分间接费用的成本动因。 3、按作业设立与成本动因相关的成本库,归集同质成本。 4、以每种作业的成本动因为分配基础,确定各作业成本库的成本分配率。 5、根据不同产品耗用的成本动因量和分配率将成本库的成本分配到产品中

第二节 作业成本计算法 一、作业成本计算的基本原理 作业成本计算法(activity-based costing,ABC): 属于财务会计的成本计算法,但与前述方法不同之处是制造费用的 分配基础有所不同,即分配基础是导致制造费用发生的各种不同成 本动因。根据恰当的成本动因,将不同性质的制造费用直接追溯到 产品或劳务上。 二、作业成本计算的程序 1、按活动性质区分不同类型的作业 作业成本法下需根据作业的内容区分出不同类型的作业,如: 材料的整理准备 机器设备的调整准备 机器设备的维修保养 生产线上产品运送 产品质量控制等 2、分析成本与作业之间的关系,确定每种作业的成本动因(数量) 如果成本动因太多,通常使用 80-20 规则。即间接费用总额的 80%可仅用 少数几个成本动因(成本动因中的 20%)来分配。 所选择的少数几个成本动因应该是引起大部分间接费用的成本动因。 3、按作业设立与成本动因相关的成本库,归集同质成本。 4、以每种作业的成本动因为分配基础,确定各作业成本库的成本分配率。 5、根据不同产品耗用的成本动因量和分配率将成本库的成本分配到产品中。 项 目 X 产 品 Y 产 品 合 计 分离点的 销售价值 90 000 元 30 000 元 120 000 元 分 配 率 90000/120000 =0.75 30000/120000 =0.25 分 配 的 联合成本 0.75×100 000 =75 000 元 0.25×100 000 =25 000 元 100 000 元 销售毛利 15 000 元 5 000 元 20 000 元

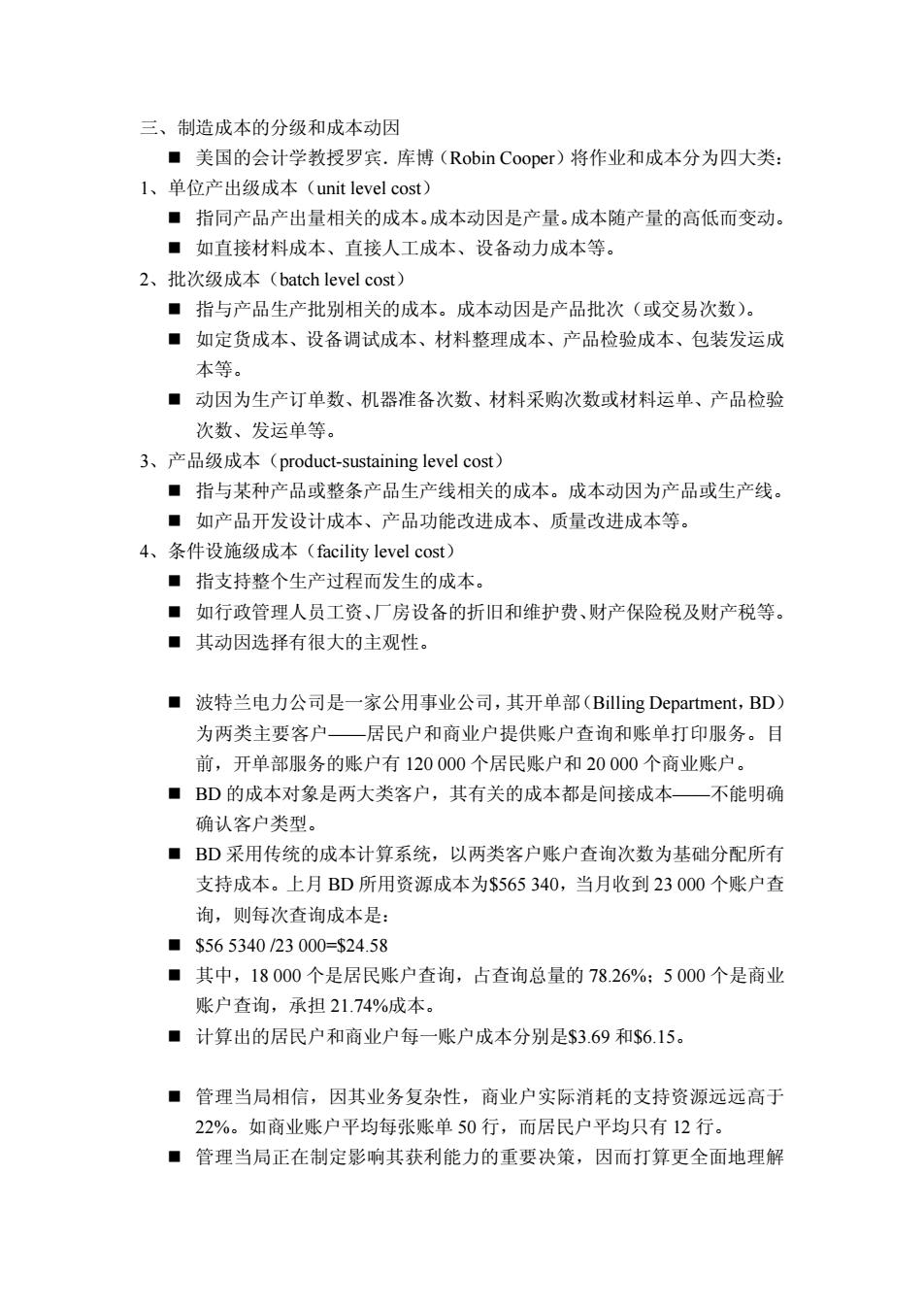

三、制造成本的分级和成本动因 ■美国的会计学教授罗宾.库博(Robin Cooper)将作业和成本分为四大类: l、单位产出级成本(unit level cost) ■指同产品产出量相关的成本。成本动因是产量。成本随产量的高低而变动。 ■如直接材料成本、直接人工成本、设备动力成本等。 2、批次级成本(batch level cost) ■指与产品生产批别相关的成本。成本动因是产品批次(或交易次数)。 ■如定货成本、设备调试成本、材料整理成本、产品检验成本、包装发运成 本等。 ■动因为生产订单数、机器准备次数、材料采购次数或材料运单、产品检验 次数、发运单等。 3、产品级成本(product-.sustaining level cost) ■指与某种产品或整条产品生产线相关的成本。成本动因为产品或生产线。 ■如产品开发设计成本、产品功能改进成本、质量改进成本等。 4、条件设施级成本(facility level cost) ■指支持整个生产过程而发生的成本。 ■如行政管理人员工资、厂房设备的折旧和维护费、财产保险税及财产税等。 ■其动因选择有很大的主观性。 ■波特兰电力公司是一家公用事业公司,其开单部(Billing Department,BD) 为两类主要客户一居民户和商业户提供账户查询和账单打印服务。目 前,开单部服务的账户有120000个居民账户和20000个商业账户。 ■BD的成本对象是两大类客户,其有关的成本都是间接成本一不能明确 确认客户类型。 ■BD采用传统的成本计算系统,以两类客户账户查询次数为基础分配所有 支持成本。上月BD所用资源成本为$565340,当月收到23000个账户查 询,则每次查询成本是: ■$565340/23000=$24.58 ■其中,18000个是居民账户查询,占查询总量的78.26%:5000个是商业 账户查询,承担21.74%成本。 ■计算出的居民户和商业户每一账户成本分别是$3.69和$6.15。 ■管理当局相信,因其业务复杂性,商业户实际消耗的支持资源远远高于 22%。如商业账户平均每张账单50行,而居民户平均只有12行。 ■管理当局正在制定影响其获利能力的重要决策,因而打算更全面地理解

三、制造成本的分级和成本动因 美国的会计学教授罗宾.库博(Robin Cooper)将作业和成本分为四大类: 1、单位产出级成本(unit level cost) 指同产品产出量相关的成本。成本动因是产量。成本随产量的高低而变动。 如直接材料成本、直接人工成本、设备动力成本等。 2、批次级成本(batch level cost) 指与产品生产批别相关的成本。成本动因是产品批次(或交易次数)。 如定货成本、设备调试成本、材料整理成本、产品检验成本、包装发运成 本等。 动因为生产订单数、机器准备次数、材料采购次数或材料运单、产品检验 次数、发运单等。 3、产品级成本(product-sustaining level cost) 指与某种产品或整条产品生产线相关的成本。成本动因为产品或生产线。 如产品开发设计成本、产品功能改进成本、质量改进成本等。 4、条件设施级成本(facility level cost) 指支持整个生产过程而发生的成本。 如行政管理人员工资、厂房设备的折旧和维护费、财产保险税及财产税等。 其动因选择有很大的主观性。 波特兰电力公司是一家公用事业公司,其开单部(Billing Department,BD) 为两类主要客户——居民户和商业户提供账户查询和账单打印服务。目 前,开单部服务的账户有 120 000 个居民账户和 20 000 个商业账户。 BD 的成本对象是两大类客户,其有关的成本都是间接成本——不能明确 确认客户类型。 BD 采用传统的成本计算系统,以两类客户账户查询次数为基础分配所有 支持成本。上月 BD 所用资源成本为$565 340,当月收到 23 000 个账户查 询,则每次查询成本是: $56 5340 /23 000=$24.58 其中,18 000 个是居民账户查询,占查询总量的 78.26%;5 000 个是商业 账户查询,承担 21.74%成本。 计算出的居民户和商业户每一账户成本分别是$3.69 和$6.15。 管理当局相信,因其业务复杂性,商业户实际消耗的支持资源远远高于 22%。如商业账户平均每张账单 50 行,而居民户平均只有 12 行。 管理当局正在制定影响其获利能力的重要决策,因而打算更全面地理解