财务分析课程教案 编号:02 授课题目 利润项目质量分析 教学课型 理论课☑讨论课口实验课口 习题课口实践课口其它 首次授课时间 2020年5月 学 时 1(45分钟) 教学场所 固定座位教室口 移动座位教室口 智慧型互动教室☑ 实验(实训)室口校外实践基地口户外口其它口 教学目的要求(含课程思政): 1.知识目标 ·掌握利润表的基本结构与内容 ●理解利润表的作用 ·掌握高质量营业收入的内涵及分析要点 2.能力目标 ·通过“理论先行一案例支持一辩论反思一思政升华”的行动学习,提高学生的利 润质量分析能力,形成财务分析思维,提升财务素养 3.育人目标 •形成量与质的辩证思维,树立可持续科学发展理念 教学重点、难点: 教学重点:营业收入质量分析 教学难点:高质量营业收入的内涵及分析要点 教学方法和手段: 讲授法、启发式教学、案例式教学、自主探究、分组研讨、线上线下混合式教学 课前准备: 1教师准备:熟悉教学内容:查找切合知识点的上市公司案例,并进行数据分析,思考 并精炼教学内容,准备教学素材,做好教学设计:将课程素材上传到超星网上学习平台 2.学生准备:预习本节课知识点,在学习平台上阅读案例,在讨论区积极发表见解

财务分析 课程教案 编 号: 02 授 课 题 目 利润项目质量分析 教学课型 理论课 讨论课□ 实验课□ 习题课□ 实践课□ 其 它□ 首次授课时间 2020 年 5 月 学 时 1(45 分钟) 教学场所 固定座位教室□ 移动座位教室□ 智慧型互动教室 实验(实训)室□ 校外实践基地□ 户外□ 其它□ 教学目的要求(含课程思政): 1.知识目标 掌握利润表的基本结构与内容 理解利润表的作用 掌握高质量营业收入的内涵及分析要点 2.能力目标 通过“理论先行—案例支持—辩论反思—思政升华”的行动学习,提高学生的利 润质量分析能力,形成财务分析思维,提升财务素养 3.育人目标 形成量与质的辩证思维,树立可持续科学发展理念 教学重点、难点: 教学重点:营业收入质量分析 教学难点:高质量营业收入的内涵及分析要点 教学方法和手段: 讲授法、启发式教学、案例式教学、自主探究、分组研讨、线上线下混合式教学 课前准备: 1.教师准备:熟悉教学内容;查找切合知识点的上市公司案例,并进行数据分析,思考 并精炼教学内容,准备教学素材,做好教学设计;将课程素材上传到超星网上学习平台。 2.学生准备:预习本节课知识点,在学习平台上阅读案例,在讨论区积极发表见解

教学过程设计与教学内容: 课程导入 教学认知 课堂练习→ 课堂小结 一课后任务 利润表的基本 通过案例分 布置误后案例 内汤与三大要 析、数据演示 分析任务。 引入案例 素、基本结构 与课堂讨论 梳理课堂知识 ·步打展字生 提问启发 作用:营业收 逐步提高学生 点并归纳总结 的知识运用能 入项目质量分 分析能力 析要点 教学过程: 教学组织 教学内容 设计意图 案例:上市公司靠卖两套学区房保壳,买房12年赚16 通过策例引 课程导入 发学生对利润 (5分钟) 这个案例中,ST宁通B出于保壳目的,在主业无望 质量的关注与 讨论。 摆脱亏损困境的情况下,靠出售两套学区房实现扭亏为 盈。 提问启发:问题到底出在哪里? 是核算利润的原则、方法出了问题,还是衡量企业盈 眼政点装入:引 导学生不仅 利能力的标准出了问题? 关注利润金颛 扭亏为盈是只单纯强调利润金额上的“转负为正”(仅 更需要关注利 润质量,形成游 涉及数量维度),还是同时要强调利润质量上真正的“起运思 死回生”? 利润表的基本内涵与三大要素 企业钱7吗2 提问启发:企出 赚线了吗?利 教学认知1 利润是如何形成的? 润是如何形成 的?影响利润 (13分钟) 响利 的因素有哪 些? 引导学生一步 讲授:企业的“面子” 一利涧表 步从利润表中 去寻找然蜜 (1)收入 讲授:收入是指企业在日常活动中形成的、会导致所有者

教学过程设计与教学内容: 课程导入 教学认知 课堂练习 课堂小结 课后任务 教学过程: 教学组织 教学内容 设计意图 课程导入 (5 分钟) 案例:上市公司靠卖两套学区房保壳,买房 12 年赚 16 倍 这个案例中,*ST 宁通 B 出于保壳目的,在主业无望 摆脱亏损困境的情况下,靠出售两套学区房实现扭亏为 盈。 提问启发:问题到底出在哪里? 是核算利润的原则、方法出了问题,还是衡量企业盈 利能力的标准出了问题? 扭亏为盈是只单纯强调利润金额上的“转负为正”(仅 涉及数量维度),还是同时要强调利润质量上真正的“起 死回生”? 通过案例引 发学生对利润 质量的关注与 讨论。 思政点融入:引 导学生不仅要 关注利润金额, 更需要关注利 润质量,形成辩 证思维 教学认知 1 (13 分钟) 利润表的基本内涵与三大要素 讲授:企业的“面子”——利润表 (1)收入 讲授:收入是指企业在日常活动中形成的、会导致所有者 提问启发:企业 赚钱了吗?利 润是如何形成 的?影响利润 的 因 素 有 哪 些? 引导学生一步 步从利润表中 去寻找答案 引入案例 提问启发 利润表的基本 内涵与三大要 素、基本结构、 作用;营业收 入项目质量分 析要点 通 过 案 例 分 析、数据演示 与课堂讨论, 逐步提高学生 分析能力 梳理课堂知识 点并归纳总结 布置课后案例 分析任务,进 一步扩展学生 的知识运用能 力

权益增加的、与所有者投入资本无关的经济利益的总流 入。 收入的四个特征 ①收入从企业的日常活动中形成,而不是从钙发的交易或事项中产生 ②收入可能表现为企业货币资产或非费币资产的增加,或二者兼而有之: 收入能导致企业所有者权益的增加 ④收入只但括本企业经济利益的流入。不包括为第三方或客户代收的款项。 帮助学生舞折 提问:如何理解企业的日常活动?利息收入是不是企业的 不同收入类别 收入?收入有没有质量? 并引出后面 学习的知识,点 (2)费用 讲授:费用是指企业在日常活动中发生的、会导致所有者 权益减少的、与向所有者分配利润无关的经济利益的总流 出。 静用的四个特征: ①费用在企业的日常活动中发生,而不是在偶发的交易成事项中发生 ②费用可能表现为企业货币资产或非货币资产的减少,或者二者兼而有之 ③费用能导致企业所有者权益的诚少: 帮助学生弊莉 ④费用只包括本企业经济利益的流出,不包括为第三方成客户垫付的款项。 提问:费用与资产的区别?费用和损失(营业外支出)的 失的概金,并引 出后面需学习 区别?费用有没有质量? 的知识点 (3)利润 讲授:利润是指企业在一定会计期间的经营成果。利润包 括收入减去费用后的净额、投资收益以及直接计入当期利 润的利得和损失等。 强调:由千在道 利润具有如下特征: 循权责发生 A利润既包括企业在日常活动中产生的经营成果,也包括 确认收入和 用的过程中,在 在偶发的交易或事项等非日常活动中产生的经营成果,它 确认时间和计 是企业当期业绩的全面反映: 量金额等问题 上均不可避免 B.利润既可能表现为企业货币资产的增加,也可以表现为 一光人为 非货币性资产的增加: 的估计和判断。 C.利润能导致企业所有者权益的增加,亏损会导致企业所 因此,利润无论 是在实现期间

权益增加的、与所有者投入资本无关的经济利益的总流 入。 收入的四个特征: 提问:如何理解企业的日常活动?利息收入是不是企业的 收入?收入有没有质量? (2)费用 讲授:费用是指企业在日常活动中发生的、会导致所有者 权益减少的、与向所有者分配利润无关的经济利益的总流 出。 费用的四个特征: 提问:费用与资产的区别?费用和损失(营业外支出)的 区别?费用有没有质量? (3)利润 讲授:利润是指企业在一定会计期间的经营成果。利润包 括收入减去费用后的净额、投资收益以及直接计入当期利 润的利得和损失等。 利润具有如下特征: A.利润既包括企业在日常活动中产生的经营成果,也包括 在偶发的交易或事项等非日常活动中产生的经营成果,它 是企业当期业绩的全面反映; B.利润既可能表现为企业货币资产的增加,也可以表现为 非货币性资产的增加; C.利润能导致企业所有者权益的增加,亏损会导致企业所 帮助学生辨析 不同收入类别, 并引出后面需 学习的知识点 帮助学生辨析 资产、费用、损 失的概念,并引 出后面需学习 的知识点 强调:由于在遵 循权责发生制 确认收入和费 用的过程中,在 确认时间和计 量金额等问题 上均不可避免 需要一些人为 的估计和判断。 因此,利润无论 是在实现期间

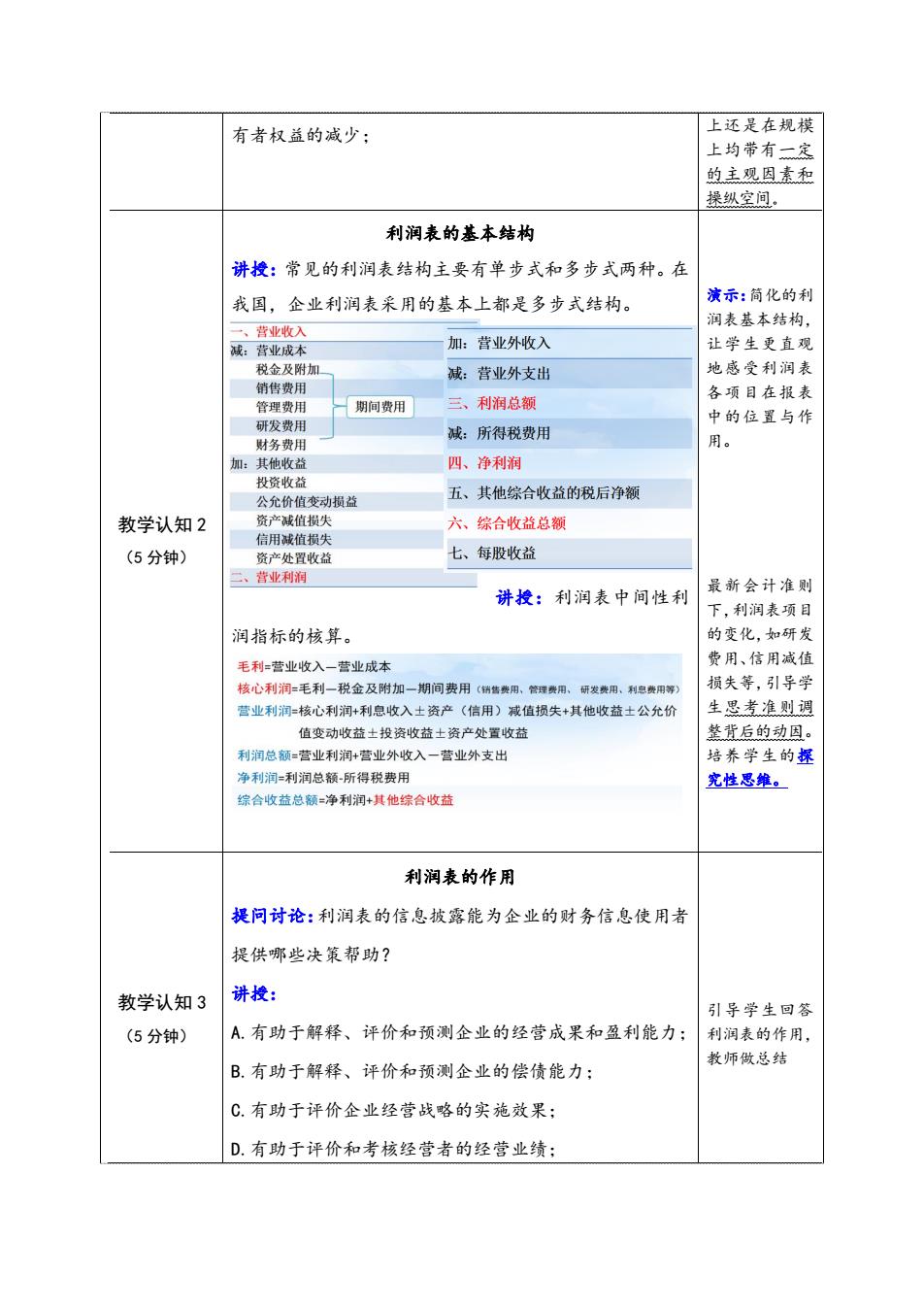

有者权益的减少: 上还是在规模 上均带有一 的主观因素术 操纵空问。 利润表的基本结构 讲投:常见的利润表结构主要有单步式和多步式两种。在 我国,企业利润表采用的基本上都是多步式结构。 演示:简化的利 润表基本结构 加:营业外收入 让学生更直观 税金及附加 减:营业外支出 纳成受润麦 销售费用 冬项目在报表 一期问费用 三、利润总鞭 中的位置与作 财务费用 减:所得税费用 用。 加:其他益 四、净利润 公允价值变动损益 五、其他综合收益的税后净额 教学认知2 贪产减值损 六、综合收益总额 (5分钟) 产处置收益 七、每股收益 二、营业利润 讲授:利润表中间性利 最新会计准则 下,利润表项目 润指标的核算 的变化,如研发 毛利:营业收入一营业成本 费用、伦用试债 核心利润毛利一税金及附加一期间费用(纳售牌用,管性费用。明发脚用。利费用等 损失等,引学学 营业利润=核心利润+利息收入士资产(信用)减值损失+其他收益士公允价 生思考准则鸿 值变动收益士投资收益士资产处置收益 整背后的动国 利润总额=营业利润+营业外收入一营业外支出 培养学生的探 净利洞=利润总额所得税费用 究性思维。 综合收蓝总额=净利润+其他综合收益 利润表的作用 提问讨论:利润表的信息拔露能为企业的财务信息使用者 提供哪些决策帮助? 教学认知3 讲授: 引导学生回签 (5分钟) A.有助于解释、评价和预测企业的经营成果和盈利能力:利润表的作用, B.有助于解释、评价和预测企业的偿债能力 教师做总结 C.有助于评价企业经营战略的实施效果: D.有助于评价和考核经营者的经营业绩:

有者权益的减少; 上还是在规模 上均带有一定 的主观因素和 操纵空间。 教学认知 2 (5 分钟) 利润表的基本结构 讲授:常见的利润表结构主要有单步式和多步式两种。在 我国,企业利润表采用的基本上都是多步式结构。 讲授:利润表中间性利 润指标的核算。 演示:简化的利 润表基本结构, 让学生更直观 地感受利润表 各项目在报表 中的位置与作 用。 最新会计准则 下,利润表项目 的变化,如研发 费用、信用减值 损失等,引导学 生思考准则调 整背后的动因。 培养学生的探 究性思维。 教学认知 3 (5 分钟) 利润表的作用 提问讨论:利润表的信息披露能为企业的财务信息使用者 提供哪些决策帮助? 讲授: A.有助于解释、评价和预测企业的经营成果和盈利能力; B.有助于解释、评价和预测企业的偿债能力; C.有助于评价企业经营战略的实施效果; D.有助于评价和考核经营者的经营业绩; 引导学生回答 利润表的作用, 教师做总结

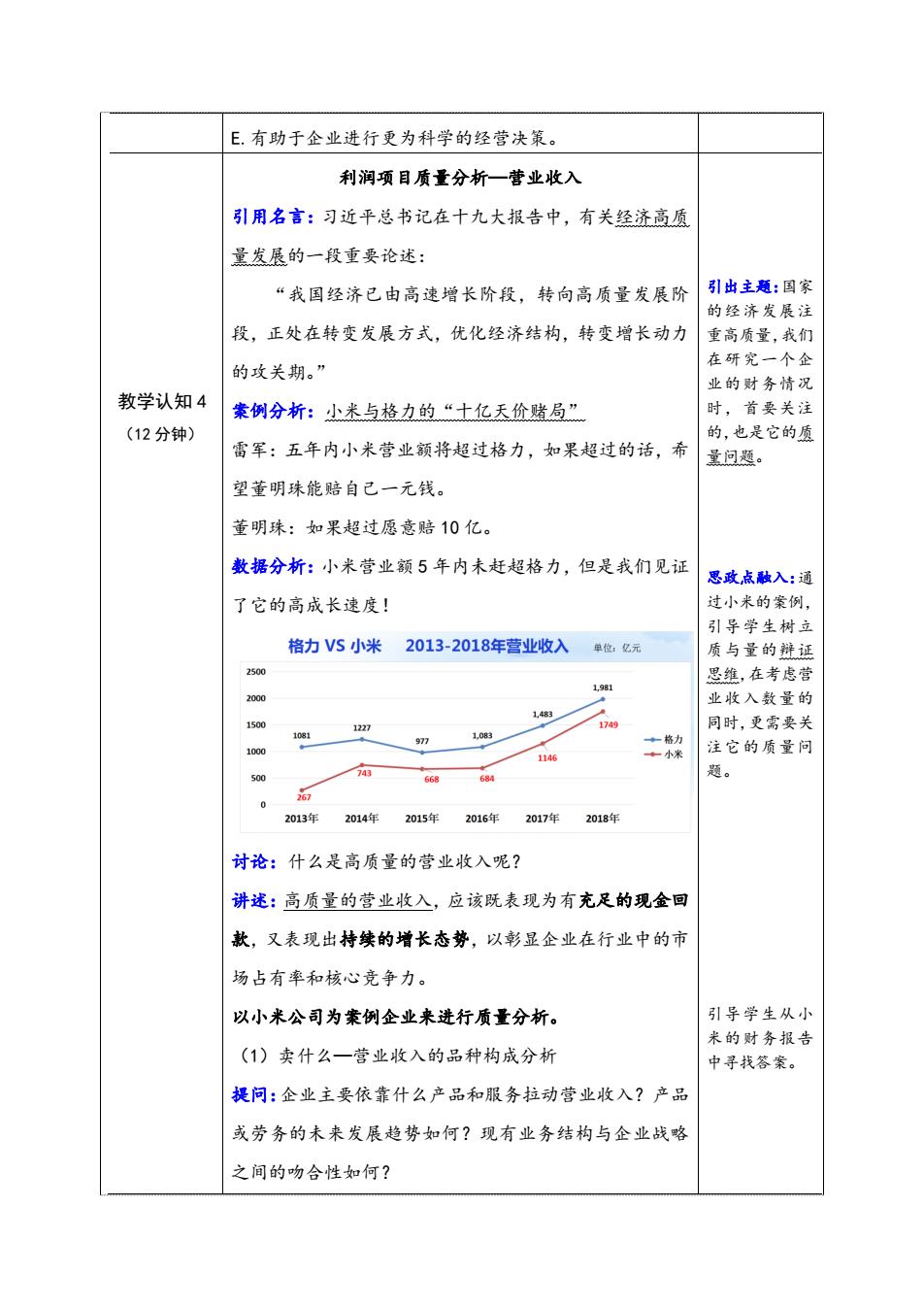

E.有助于企业进行更为科学的经营决策, 利润项目质量分析一营业收入 引用名言:习近平总书记在十九大报告中,有关经济高质 量发展的一段重要论述: “我国经济已由高速增长阶段,转向高质量发展阶 引出主题:国家 的经济发晨注 段,正处在转变发展方式,优化经济结构,转变增长动力 重高质量,我们 在研究一个企 的攻关期。” 业的财务情 教学认知4 案例分析:小米与格力的“十亿天价赌局” 时,首要关 (12分钟) 的,色是它的质 雷军:五年内小米营业颜将超过格力,如果超过的话,希 量问题。 望董明珠能赔自己一元钱。 董明珠:如果超过愿意赔10亿。 数据分析:小米营业额5年内未赶超格力,但是我们见证 思政点融入:通 了它的高成长速度! 过小来的爱例, 引早学生树 格力V5小米2013-2018年营业收入位,元 质与量的证 思组,在考虑营 1,982 业收入数量的 同时,更需要关 10 注它的质量问 500 题。 0 2013年 2014年2015年2016年2017年 201年 讨论:什么是高质量的营业收入呢? 讲迷:高质量的营业收入,应该既表现为有充足的现金回 款,又表现出持续的增长态势,以彰显企业在行业中的市 场占有率和核心竞争力。 以小米公司为案例企业来进行质量分析。 引导学生从小、 米的财务报告 (1)卖什么一营业收入的品种构成分析 中子找答案。 提问:企业主要依靠什么产品和服务拉动营业收入?产品 或劳务的未来发展趋势如何?现有业务结构与企业战略 之间的吻合性如何?

E.有助于企业进行更为科学的经营决策。 教学认知 4 (12 分钟) 利润项目质量分析—营业收入 引用名言:习近平总书记在十九大报告中,有关经济高质 量发展的一段重要论述: “我国经济已由高速增长阶段,转向高质量发展阶 段,正处在转变发展方式,优化经济结构,转变增长动力 的攻关期。” 案例分析:小米与格力的“十亿天价赌局” 雷军:五年内小米营业额将超过格力,如果超过的话,希 望董明珠能赔自己一元钱。 董明珠:如果超过愿意赔 10 亿。 数据分析:小米营业额 5 年内未赶超格力,但是我们见证 了它的高成长速度! 讨论:什么是高质量的营业收入呢? 讲述:高质量的营业收入,应该既表现为有充足的现金回 款,又表现出持续的增长态势,以彰显企业在行业中的市 场占有率和核心竞争力。 以小米公司为案例企业来进行质量分析。 (1)卖什么—营业收入的品种构成分析 提问:企业主要依靠什么产品和服务拉动营业收入?产品 或劳务的未来发展趋势如何?现有业务结构与企业战略 之间的吻合性如何? 引出主题:国家 的经济发展注 重高质量,我们 在研究一个企 业的财务情况 时,首要关注 的,也是它的质 量问题。 思政点融入:通 过小米的案例, 引导学生树立 质与量的辩证 思维,在考虑营 业收入数量的 同时,更需要关 注它的质量问 题。 引导学生从小 米的财务报告 中寻找答案