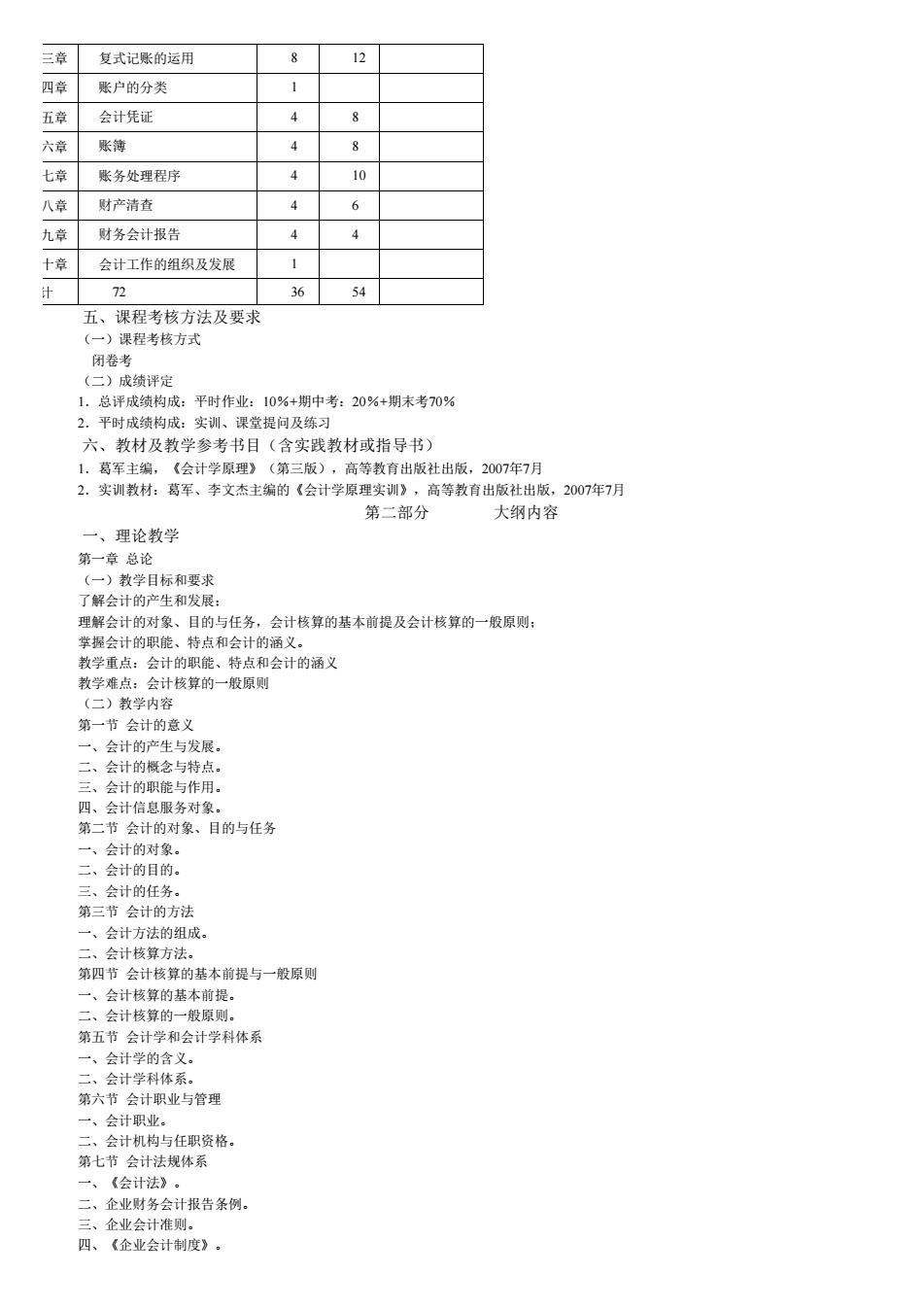

德宏狮范高普专科学校接济与管理乐 三年制大专会计电算化专业 《基础会计》教学大纲 修订日期:2011 年11月 《基础会计》教学大纲 第一部分 大级说明 课程基本情 出终里得。 适用专业:会计电算化 开课系(部)或教研室:经济与管理系财经教研室 二、课程的性质、内容和任务 (一)课程性质:《基础会计》是财径类各专业的公共必修课,也是会计电算化专业的专业基础深程。 (二)课程内容:本课程主要介绍基本的会计理论和基本的会计核算方法· 毫明别聋事中去猴彩“蜂目装斯号斯空明右健年训 失修全面了解现代会计学的总体框架和基本论,然会算的基木方法和基本技能,养适皮 持理论与际相 并补基速论和方法的 学生的基本技能:二要在一般讲投系统、全面的会计基础性知识的同时,还更重点、点内容详细讲其基本理论, 式”的教学方式,教师不仅课堂讲授而且要亲自示范演练,学生不仅听课还要动手练,从而完善学生专业化学习入门的教学。 通过本课程的教学,使学生能够掌捉会计核算的基本知识和方法,了解会计的基本理论,为其进一步打下良好的基础。教学中应注意 对学生基本技能培养,符合高职高专应用型人才的培养目标。 四、学时分配表 《基础会计》课程学时分配 课程内容 备注 实践 一意总论 二章 账户与复式记账 4 6

德宏师范高等专科学校经济与管理系 三年制大专会计电算化专业 《基础会计》教学大纲 修订日期: 2011 年 11 月 《基础会计》教学大纲 第一部分 大纲说明 一、课程基本情况 课程编码:03020003 课程名称:《基础会计》 课程类别:专业必修课 学时/学分:72学时/4学分 先修课程: 适用专业:会计电算化 开课系(部)或教研室:经济与管理系 财经教研室 二、课程的性质、内容和任务 (一)课程性质:《基础会计》是财经类各专业的公共必修课,也是会计电算化专业的专业基础课程。 (二)课程内容:本课程主要介绍基本的会计理论和基本的会计核算方法。 (三)课程任务:根据专科教学的特点,结合培养目标,在本课程的教学过程中注重基本技能的培养,强化实践环节。通过教学,让 学生在具备扎实的理论基础的前提下,掌握会计的基本知识和基本技能,为以后学习其它专业课程奠定基础。 三、教学的目的和要求 (一)本课程的教学目的是使学生能够全面了解现代会计学的总体框架和基本理论,熟悉会核算的基本方法和基本技能,培养适应二 十一世纪经济管理工作的通用型专业人才。 (二)教学要求:本课程的教学,一要坚持理论与实际相结合,在讲授会计基础理论和方法的同时,特别注重会计工作的实务,培养 学生的基本技能;二要在一般讲授系统、全面的会计基础性知识的同时,还要就重点、难点内容详细讲解其基本理论;三要采用“教练 式’的教学方式,教师不仅课堂讲授而且要亲自示范演练,学生不仅听课还要动手练,从而完善学生专业化学习入门的教学。 通过本课程的教学,使学生能够掌握会计核算的基本知识和方法,了解会计的基本理论,为其进一步打下良好的基础。教学中应注意 对学生基本技能培养,符合高职高专应用型人才的培养目标。 四、学时分配表 《基础会计》课程学时分配表 序 课程内容 课 时 备 注 理论 实践 一章 总论 2 二章 账户与复式记账 4 6

三章 复式记账的运用 12 四章 账户的分类 五章 会计凭证 六章 账簿 七章 账务处理程序 八章 财产清查 4 6 九章 财务会计报告 十章 会计工作的组织及发展 计 72 36 54 方式 闭卷 1.总评成绩构成:平时作业:10%+期中考:20%+期末考70% 2。平时成绩构成:实训、课堂提问及练习 六、教材及教学参考书目(含实践教材或指导书) 1.葛军主编,《会计学原理》(第三版),高等教育出版社出版,2007年7月 2.实训教材:葛军、李文杰主编的《会计学原理实训》,高等教育出版社出版,2007年7月 第二部分 大纲内容 一、理论教学 第一音论 (一)教学日标和要求 了解会计的产生和发展 理解会计的对象、目的与任务,会计核算的基本前提及会计核算的一般原则: 握会计的职、特点和会计的涵义 和会计的涵义 第一节会计的意义 一合计的在生与发民 二、会计的概念与特点。 三、会计的目的 二合计的任 第三节会计的方法 一、会计方法的组成 的基才 第五节 学和会计学科体系 △计学的 一、合计学科体系 第六节会计职业与管理 会计职业 任职资格 报告条例 三、企业会计准则 四、《企业会计制度)

三章 复式记账的运用 8 12 四章 账户的分类 1 五章 会计凭证 4 8 六章 账簿 4 8 七章 账务处理程序 4 10 八章 财产清查 4 6 九章 财务会计报告 4 4 十章 会计工作的组织及发展 1 计 72 36 54 五、课程考核方法及要求 (一)课程考核方式 闭卷考 (二)成绩评定 1.总评成绩构成:平时作业:10%+期中考:20%+期末考70% 2.平时成绩构成:实训、课堂提问及练习 六、教材及教学参考书目(含实践教材或指导书) 1.葛军主编,《会计学原理》(第三版),高等教育出版社出版,2007年7月 2.实训教材:葛军、李文杰主编的《会计学原理实训》,高等教育出版社出版,2007年7月 第二部分 大纲内容 一、理论教学 第一章 总论 (一)教学目标和要求 了解会计的产生和发展; 理解会计的对象、目的与任务,会计核算的基本前提及会计核算的一般原则; 掌握会计的职能、特点和会计的涵义。 教学重点:会计的职能、特点和会计的涵义 教学难点:会计核算的一般原则 (二)教学内容 第一节 会计的意义 一、会计的产生与发展。 二、会计的概念与特点。 三、会计的职能与作用。 四、会计信息服务对象。 第二节 会计的对象、目的与任务 一、会计的对象。 二、会计的目的。 三、会计的任务。 第三节 会计的方法 一、会计方法的组成。 二、会计核算方法。 第四节 会计核算的基本前提与一般原则 一、会计核算的基本前提。 二、会计核算的一般原则。 第五节 会计学和会计学科体系 一、会计学的含义。 二、会计学科体系。 第六节 会计职业与管理 一、会计职业。 二、会计机构与任职资格。 第七节 会计法规体系 一、《会计法》。 二、企业财务会计报告条例。 三、企业会计准则。 四、《企业会计制度》

五、会计核算制度政革的目标。 教学设 从实际生活中的小事出发,引出什么是会计,进而讲授会计的对象、任务、职能、方法、核算前提与一般核算原则 财经法规做简单的介。 2.教学安排:讲授2学时。 3作业、统习:1次 第二章账户与复式记账 「一)教学目标和要求 了解总账和明细账的平行登记方法 别与联系 要素之间的关系,复式记账的原理和借贷记张法 教学重点:会 教学难点:会计恒等式中各会计要素之的关系 (二)教学内容 第一节会计要素 、资 负债 者权益, 四、收入 五物用 六、利润 第二节会计恒等式 会计恒等式的含义 计恒等式的关系 设置会计科 的意义和原则 科目的类别和级次」 账白乃其其木结均 第四节复式记账原理 一、记账方法 三记法的原 账户与明细分类账户 设置总分 一当八 行登记 三总分米联户与明细分米张白的核 (三)教学建议 1。教学设计:在第一章的基础之上,接着讲授会计的一些基本概念:会计要素、会计恒等式、账户、复式记账、总分类账与明细分 类账 教学安排:讲授4学时 运用 目和 了解工业企业主要经济业务流程 理解供应、生产、销售过程和财务成果的基本核算程序及其核算的基本内容: 李握主要经济业务的核算,采购成本、生产成本、销售成本的计算,财务成果的汇总及分配核算。 我字点:主要经济业务的核 教学雄 成本的计算、财务成果的汇总及分配核算 运用述 第二节供应过程的 二 、供应过程核算的主要内容。 、供应过程核算的账户设置 第三节生产过程的核算 设置

五、会计核算制度改革的目标。 (三)教学建议 1.教学设计:从实际生活中的小事出发,引出什么是会计,进而讲授会计的对象、任务、职能、方法、核算前提与一般核算原则 等,最后对一些财经法规做简单的介绍。 2.教学安排:讲授2学时。 3.作业、练习:1次 第二章 账户与复式记账 (一)教学目标和要求 了解总账和明细账的平行登记方法; 理解会计科目的作用及其账户间的区别与联系; 掌握会计要素的具体内容,会计恒等式中各会计要素之间的关系,复式记账的原理和借贷记账法。 教学重点:会计要素、会计恒等式、借贷记账法 教学难点:会计恒等式中各会计要素之间的关系 (二)教学内容 第一节 会计要素 一、资产。 二、负债。 三、所有者权益。 四、收入。 五、费用。 六、利润。 第二节 会计恒等式 一、会计恒等式的含义。 二、经济业务与会计恒等式的关系。 第三节 账户的设置 一、设置会计科目的意义和原则。 二、会计科目的类别和级次。 三、账户及其基本结构。 第四节 复式记账原理 一、记账方法。 二、复式记账法的原理。 三、借贷记账法。 第五节 总分类账户与明细分类账户 一、设置总分类账户与明细分类账户的必要性。 二、总分类账户与明细分类账户的平行登记。 三、总分类账户与明细分类账户的核对。 (三)教学建议 1.教学设计:在第一章的基础之上,接着讲授会计的一些基本概念:会计要素、会计恒等式、账户、复式记账、总分类账与明细分 类账。 2.教学安排:讲授4学时。 3.作业、练习:2次 第三章 复式记账的运用 (一)教学目标和要求 了解工业企业主要经济业务流程; 理解供应、生产、销售过程和财务成果的基本核算程序及其核算的基本内容; 掌握主要经济业务的核算,采购成本、生产成本、销售成本的计算,财务成果的汇总及分配核算。 教学重点:主要经济业务的核算 教学难点:生产成本的计算、财务成果的汇总及分配核算。 (二)教学内容 第一节 复式记账运用概述 第二节 供应过程的核算 一、供应过程核算的主要内容。 二、增值税的简单概述。 三、供应过程核算的账户设置。 四、供应过程主要经济业务的核算。 第三节 生产过程的核算 一、生产过程核算的主要。 二、生产过程核算的账户设置

三、生产过程主题经济业务的核算。 第四节销售过程 的 、销售过程主要经济业务的核算。 第五节财务成果的核算 、财务成果核算的主要内容 二三、财务成果核算的账户设置, 财务成果主要经济业务的核算 节其他经济业务的核 (三)教学建议 1.教学设计:掌程了一些会计基本概念后,本章主要任务就是运用会计的基本知识对工业企业的简单经济活动进行分析,并根据 供、产、销的顺序进行讲授。 2.教学安排:讲授8学时, 3.作业、练习:5 第四 间的区别和联系 理银账白分米及其结占 掌握账户按经济内容及按用途、结构分类的具体内容。 教学重点:账户按经济内容及拔用途、结构分类的其体内容 教学难点:账户按经济内容及按用途、结构分类的具体内容 经济内容的分类 二、负债类账户 三、所有者权益类账户。 四、成本类账户. 一账户按用途和结构的分类 见。世整账户 五、集合分配账户 六、成本计算账广 、跨期推配账户 :对务果计算账户。 三)教学建议 1.教学设计:通过前面理论知识的讲解、实际经济业务的分析,对账户进一步分类。 2。教学安排:讲授1学时, 3.作业、练习:1次, 第五章会计凭证 教学目标和要 的审核 教学重点:原始凭证、记账凭证的填制内容 教学难点:原始凭证、记账凭证的填制 二)教学内容 第一节会计凭证的作用和种类 会计凭证的作用

三、生产过程主要经济业务的核算。 第四节 销售过程的核算 一、销售过程核算的主要内容。 二、销售过程核算的账户设置。 三、销售过程主要经济业务的核算。 第五节 财务成果的核算 一、财务成果核算的主要内容。 二、财务成果核算的账户设置。 三、财务成果主要经济业务的核算。 第六节 其他经济业务的核算 一、其他经济业务核算的主要内容。 二、其他经济业务核算的账户设置。 三、其他主要经济业务的核算。 (三)教学建议 1.教学设计:掌握了一些会计基本概念后,本章主要任务就是运用会计的基本知识对工业企业的简单经济活动进行分析,并根据 供、产、销的顺序进行讲授。 2.教学安排:讲授8学时。 3.作业、练习:5次。 第四章 账户的分类 (一)教学目标和要求 了解各类账户间的区别和联系; 理解账户分类及其特点; 掌握账户按经济内容及按用途、结构分类的具体内容。 教学重点:账户按经济内容及按用途、结构分类的具体内容 教学难点:账户按经济内容及按用途、结构分类的具体内容 (二)教学内容 第一节 账户按经济内容的分类 一、资产类账户。 二、负债类账户。 三、所有者权益类账户。 四、成本类账户。 五、损益类账户。 第二节 账户按用途和结构的分类 一、盘存账户。 二、资本账户。 三、结算账户。 四、调整账户。 五、集合分配账户。 六、成本计算账户。 七、跨期摊配账户。 八、对比账户。 九、财务成果计算账户。 (三)教学建议 1.教学设计:通过前面理论知识的讲解、实际经济业务的分析,对账户进一步分类。 2.教学安排:讲授1学时。 3.作业、练习:1次。 第五章 会计凭证 (一)教学目标和要求 了解原始凭证、记账凭证的审核; 理解会计凭证的作用和种类; 掌握原始凭证、记账凭证的填制。 教学重点:原始凭证、记账凭证的填制内容 教学难点:原始凭证、记账凭证的填制 (二)教学内容 第一节 会计凭证的作用和种类 一、会计凭证的作用。 二、会计凭证的种类。 第二节 会计凭证的填制

、原始会计凭证的填制。 审核、传递和保管 、会计凭证的传递。 三、会计凭证的保管 (三)教学建议 1.教学设计:引入凭证的念,介绍凭证的作用、种类,及如何填制、审核、传递、保管凭证。 2.教学安排:讲授4学时 3.作业 东习:3次 第六 日标知司 了解对账、结账的方法以及账簿启用、登记规则和错账的更正方法。 理解账领的橱今、作用和种类: 幸掘序时账薄、总分类账海和明细分类账簿的设置和平行登记。 教学重点:序时账 、总分类账搏和明细分类账特的登记 查义和种米 张储的动发 第二节账簿的设置和登记 、序时账博的设置和登记 三,总分天的直和记 一结 第四节记账规则 、账启用与香记规 二、登记账簿发生错误时更正的方法。 三、账簿的保管。 教学设 第七章账务处理程序 )制学日标知装求 了解汇总记账凭证账务处理程序、多栏式日记账账务处理程序、日记总账账务处理程序: 理解账务处理程序的意义和种类: 务处 科目汇总表账务处理程序 账务处 理程序 一)勒学内 第一节账务处理程序概述 账务处理程序的意义。 二、合理组织账务处理程序的要求。 账务处埋程序的种 第二节记联凭 第三节汇总记账凭证联务处理程序 、汇总记账凭证账务处理程序的特点。 ,汇总记账凭证账务处理程序的基本内容, 汇总记账凭证账务处理程序举例。 第 理程序的特点

一、原始会计凭证的填制。 二、记账凭证的填制。 第三节 会计凭证的审核、传递和保管 一、会计凭证的。 二、会计凭证的传递。 三、会计凭证的保管。 (三)教学建议 1.教学设计:引入凭证的概念,介绍凭证的作用、种类,及如何填制、审核、传递、保管凭证。 2.教学安排:讲授4学时。 3.作业、练习:3次。 第六章 账簿 (一)教学目标和要求 了解对账、结账的方法以及账簿启用、登记规则和错账的更正方法; 理解账簿的概念、作用和种类; 掌握序时账簿、总分类账簿和明细分类账簿的设置和平行登记。 教学重点:序时账簿、总分类账簿和明细分类账簿的登记 教学难点:多栏式明细分类账簿的登记 (二)教学内容 第一节 账簿的意义和种类 一、账簿的意义。 二、账簿的种类。 第二节 账簿的设置和登记 一、序时账簿的设置和登记。 二、总分类账簿的设置和登记。 三、明细分类账簿的设置和登记。 第三节 对账和结账 一、对账。 二、结账。 第四节 记账规则 一、账簿启用与登记规则。 二、登记账簿发生错误时更正的方法。 三、账簿的保管。 (三)教学建议 1.教学设计:引入账簿的概念,介绍账簿的种类,并分别讲解每一种账簿的设置、登记,及登记完成后的对账、结账。 2.教学安排:讲授4学时。 3.作业、练习:5次 第七章 账务处理程序 (一)教学目标和要求 了解汇总记账凭证账务处理程序、多栏式日记账账务处理程序、日记总账账务处理程序; 理解账务处理程序的意义和种类; 掌握记账凭证账务处理程序、科目汇总表账务处理程序。 教学重点:记账凭证账务处理程序、科目汇总表账务处理程序 教学难点:根据记账凭证和科目汇总表登记总账 (二)教学内容 第一节 账务处理程序概述 一、账务处理程序的意义。 二、合理组织账务处理程序的要求。 三、账务处理程序的种类。 第二节 记账凭证账务处理程序 一、记账凭证账务处理程序的特点。 二、记账凭证账务处理程序的基本内容。 三、记账凭证账务处理程序举例。 第三节 汇总记账凭证账务处理程序 一、汇总记账凭证账务处理程序的特点。 二、汇总记账凭证账务处理程序的基本内容。 三、汇总记账凭证账务处理程序举例。 第四节 科目汇总表账务处理程序 一、科目汇总表账务处理程序的特点