财务分析Financial Analysis 所有者权益质量分析 一一前期差错更正 主讲人:肖玲

财务分析 所有者权益质量分析 --前期差错更正 Financial Analysis 主讲人:肖玲

企业财务管理的目标是什么? 企业最大的利益相关者是谁? 又是谁,在决定企业未来发展方向?

2 企业财务管理的目标是什么? 企业最大的利益相关者是谁? 又是谁,在决定企业未来发展方向?

所有者权益变动简表 会企04表 编制单位: 年度 单位:元 本年金额 上年 金额 归属于母公司所有者权益 项 目 实收资本 资本其他 盈余 分配 所有者 少数股 略 (或股本) 公积 综合 公积 利润 权益合 东权益 收益 计 、 上年年末余额 加:会计政策变更 前期差错更正等 本年年初余额 本年增减变动金额 (减少以””填列) (一)综合收益总额 (二)所有者投入和减少资本 (三)利润分配 ( 四)所有者权益内部结转 (五)专项储备 (六)其他 四、本年年末余额

3 项 目 本年金额 上年 金额 归属于母公司所有者权益 少数股 东权益 实收资本 略 (或股本) 资本 公积 其他 综合 收益 盈余 公积 未分配 利润 所有者 权益合 计 一、上年年末余额 加:会计政策变更 前期差错更正等 二、本年年初余额 三、本年增减变动金额 (减少以“-”填列) (一)综合收益 总额 (二)所有者投入和减少资本 (三)利润分配 (四)所有者权益内部结转 (五)专项储备 (六)其他 四、本年年末余额 所有者权益变动简表 会企04表 编制单位: 年度 单位:元

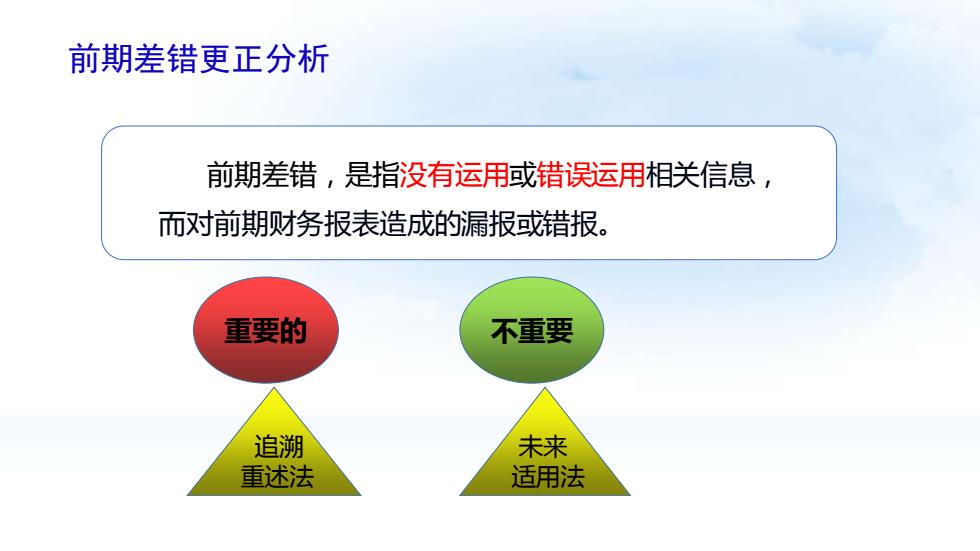

前期差错更正分析 前期差错,是指没有运用或错误运用相关信息, 而对前期财务报表造成的漏报或错报。 重要的 不重要 追溯 未来 重述法 适用法

前期差错更正分析 前期差错,是指没有运用或错误运用相关信息, 而对前期财务报表造成的漏报或错报。 重要的 不重要 追溯 重述法 未来 适用法

无心 有意 之失? 为之?

无心 之失? 有意 为之?