财务分析课程教案 编号:03 授课题目 所有者权益质量分析 教学课型 理论课☑讨论课口实验课口 习题课口实践课口其它 首次授课时间 2020年4月 学时 1(45分钟) 教学场所 固定座位教室口 移动座位教室口 智慧型互动教室☑ 实验(实训)室口校外实践基地口户外口其它口 教学目的要求(含课程思政): 1.知识目标 ●理解所有者权益项目的基本构成 ●掌提所有者权益变动表的质量分析 2.能力目标 •通过“理论先行一案例支持一辩论反思一思政升华”的行动学习,提高学生的所 有者权益变动表质量分析能力,形成财务分析思维,提升财务素养 3.有人目标 ·通过对康美药业的会计差错更正案例分析,教导学生守底线,重诚信,养成良好 的职业道德 教学重点、难点: 教学重点:所有者权益质量分析 教学难点:如何全面、恰当地分析所有者权益变动表的质量 教学方法和手段: 讲授法、启发式教学、案例式教学、自主探究、分组研讨、线上线下混合式教学 课前准备: 1、教师准备:熟悉救学内容:查找切合知识点的上市公司案例,并进行数据分析 思考并精炼教学内容,准备教学素材,做好教学设计:将课程素材上传到超星网上学习 平台

财务分析 课程教案 编 号: 03 授 课 题 目 所有者权益质量分析 教学课型 理论课 讨论课□ 实验课□ 习题课□ 实践课□ 其 它□ 首次授课时间 2020 年 4 月 学 时 1(45 分钟) 教学场所 固定座位教室□ 移动座位教室□ 智慧型互动教室 实验(实训)室□ 校外实践基地□ 户外□ 其它□ 教学目的要求(含课程思政): 1.知识目标 理解所有者权益项目的基本构成 掌握所有者权益变动表的质量分析 2.能力目标 通过“理论先行—案例支持—辩论反思—思政升华”的行动学习,提高学生的所 有者权益变动表质量分析能力,形成财务分析思维,提升财务素养 3.育人目标 通过对康美药业的会计差错更正案例分析,教导学生守底线,重诚信,养成良好 的职业道德 教学重点、难点: 教学重点:所有者权益质量分析 教学难点:如何全面、恰当地分析所有者权益变动表的质量 教学方法和手段: 讲授法、启发式教学、案例式教学、自主探究、分组研讨、线上线下混合式教学 课前准备: 1、教师准备:熟悉教学内容;查找切合知识点的上市公司案例,并进行数据分析, 思考并精炼教学内容,准备教学素材,做好教学设计;将课程素材上传到超星网上学习 平台

2、学生准备:预习本节课知识点,在学习平台上阅读案例,积极在讨论区发表意 见。 教学过程设计与教学内容: 课程导入→ 教学认知一课堂练习→课堂小结一课后任务 所有者权益变 通过案例分 发布辩论主 引入案例 动表的基本结 析、数据演示 梳理课堂知识 题,要求学生 提问启发 构与内容、报 与课堂讨论, 点并归纳总结 准备下节课辩 表所包含的质 逐步提高学生 论素材 量信总 分析能力 教学过程 教学组织 教学内容 设计意图 素例:A股高送转套路难再,相关监管趋严 通过蜜树 课程导入 上市公司借高送转之机,拉抬股价,趁机恶意减持或 导入,结合三个 (5分钟) 增发,在一定程度上损害了部分投资者的权益,引导学生 问题 一步步向 学生阐述所有 关注所有者权益变动表中的相关内容。 者权益变动表 提问启发:企业财务管理的目标是什么?企业最大的利 技露与分析的 重要性。 益相关者是谁?又是谁,决定企业未来发展方向? 所有者权益变动表的基本结构与内容 讲授:所有者权益变动表的定义:反映构成所有者权益的 各个组成部分当期增减变动情况的报表。 教学认知1 (5分钟) 辨析:对资产负债表中所有者权益项目的分析是从静态的 辨析不同报表 角度,侧重于考察各构成项目余颜之间的比例关系,并挖 反映的信息侧 据每个项目的质量信息:而对所有者权益变动表的分析则 重点,增强学生 对所有者权益 是从动态的角度,侧重于考察所有者权益各构成项目的具 变动表的感性 认迟. 体变动情况。 讲校:这张棋盘式报表,横向可以了解到所有者权益各 组成部分的增减变动情况,纵向可以提示各项目变动的根 源

2、学生准备:预习本节课知识点,在学习平台上阅读案例,积极在讨论区发表意 见。 教学过程设计与教学内容: 课程导入 教学认知 课堂练习 课堂小结 课后任务 教学过程: 教学组织 教学内容 设计意图 课程导入 (5 分钟) 案例:A 股高送转套路难再,相关监管趋严 上市公司借高送转之机,拉抬股价,趁机恶意减持或 增发,在一定程度上损害了部分投资者的权益,引导学生 关注所有者权益变动表中的相关内容。 提问启发:企业财务管理的目标是什么? 企业最大的利 益相关者是谁? 又是谁,决定企业未来发展方向? 通 过 案 例 导入,结合三个 问题,一步步向 学生阐述所有 者权益变动表 披露与分析的 重要性。 教学认知 1 (5 分钟) 所有者权益变动表的基本结构与内容 讲授:所有者权益变动表的定义:反映构成所有者权益的 各个组成部分当期增减变动情况的报表。 辨析:对资产负债表中所有者权益项目的分析是从静态的 角度,侧重于考察各构成项目余额之间的比例关系,并挖 掘每个项目的质量信息;而对所有者权益变动表的分析则 是从动态的角度,侧重于考察所有者权益各构成项目的具 体变动情况。 讲授:这张棋盘式报表, 横向可以了解到所有者权益各 组成部分的增减变动情况,纵向可以提示各项目变动的根 源。 辨析不同报表 反映的信息侧 重点,增强学生 对所有者权益 变动表的感性 认识。 引入案例 提问启发 所有者权益变 动表的基本结 构与内容、报 表所包含的质 量信息 通 过 案 例 分 析、数据演示 与课堂讨论, 逐步提高学生 分析能力 梳理课堂知识 点并归纳总结 发 布 辩 论 主 题,要求学生 准备下节课辩 论素材

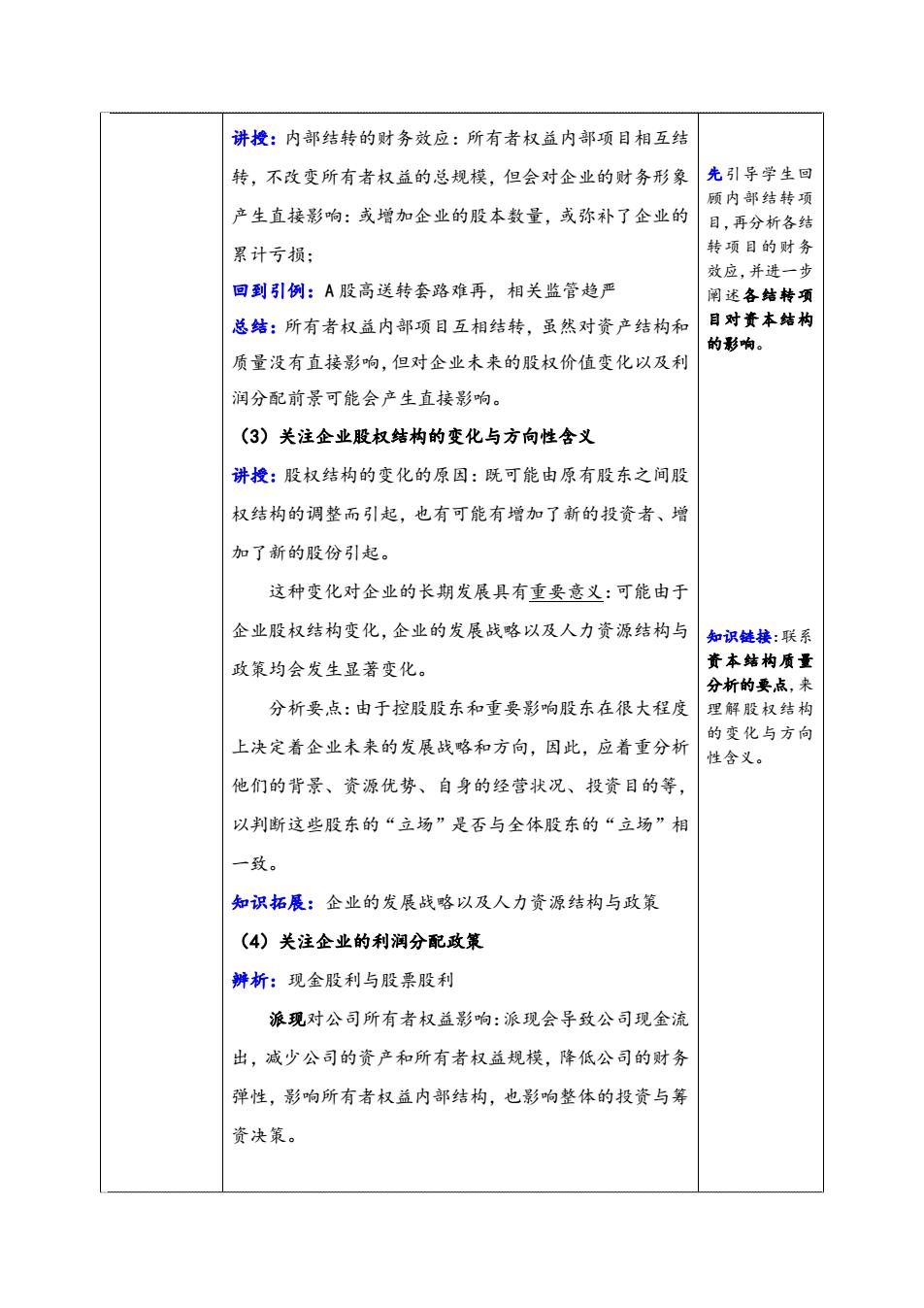

所有者权益变动简表 会企04表 报表演示:将所 右共灯装变 表简表直观地 略 展示给学生,但 于从禁体上把 握其结构与内 末华的 所有者权益变动表所包含的质量信息 (1)注意区分“输血性”变化和“盈利性”变化 以“输血性”变 讲校:“输血性”变化一靠股东入资而增加所有者权益: 化与“盈利性 该类资产的增加但增加的方向前景难以预料的前景下,其 变化形象地招 沫个业的投入 盈利前景存在变数。 资本与留存收 “盈利性”变化 一企业靠自身的盈利而增加所有者 益之间的关系 权益:如果盈利质量较高,则可能意味着企业可持续发展 的前景较好。 教学认知2 (30分钟) 数据分析:格力电器与獐子岛的所有者权益构成项目对比 分析 以数据演示方 项目 格力 实收药 子岛 60.16 式直观表示 71 家公司为股东 0.95 收益 62.60 剑造财富的情 金公 况通过对比得 一般风险准备 未分配利润 37.95 1933 :器的 归属于母公司股东权益合计 1,101.54 0.02 造血能力较强 少数股东权益 18.94 0.58 所有者权益(或股东权益)合计 经营前景较好」 1,120.48 0.6 投入资本 61.09 16.88 图存收益 1,059.39 16.28 (2)注意所有者权益内部项目互相结转的财务效应 提问:所有者权益内部结转项目有哪些呢?

报表演示:将所 有者权益变动 表简表直观地 展示给学生,便 于从整体上把 握其结构与内 容。 教学认知 2 (30 分钟) 所有者权益变动表所包含的质量信息 (1)注意区分“输血性”变化和“盈利性”变化 讲授:“输血性”变化——靠股东入资而增加所有者权益: 该类资产的增加但增加的方向前景难以预料的前景下,其 盈利前景存在变数。 “盈利性”变化——企业靠自身的盈利而增加所有者 权益:如果盈利质量较高,则可能意味着企业可持续发展 的前景较好。 数据分析:格力电器与獐子岛的所有者权益构成项目对比 分析 (2)注意所有者权益内部项目互相结转的财务效应 提问:所有者权益内部结转项目有哪些呢? 以“输血性”变 化与“盈利性” 变化形象地描 述企业的投入 资本与留存收 益之间的关系 以数据演示方 式直观表示两 家公司为股东 创造财富的情 况,通过对比得 出分析结论:格 力电器的自身 造血能力较强, 经营前景较好

讲授:内部结转的财务效应:所有者权益内部项目相互结 转,不改变所有者权益的总规模,但会对企业的财务形象先引导学生回 顾内部结转项 产生直接影响:或增加企业的股本数量,或弥补了企业的 目,再分析各结 累计亏损: 转项目的财务 应并一步 回到引例:A股高送转套路难再,相关监管趋严 阐述各结转项 总结:所有者权益内部项目互相结转,虽然对资产结构和 目对责本结构 的移响。 质量没有直接影响,但对企业未来的股权价值变化以及利 润分配前景可能会产生直接影响。 (3)关注企业股权结构的变化与方向性含义 讲授:股权结构的变化的原因:既可能由原有股东之问股 权结构的调整而引起,也有可能有增加了新的投资者、增 加了新的股份引起。 这种变化对企业的长期发展具有重要意义:可能由于 企业股权结构变化,企业的发展战略以及人力资源结构与 知识妹接:联系 政策均会发生显著变化。 资本妹构质量 分析的要点,未 分析要点:由于控股股东和重要影响股东在很大程度 理解股权结构 上决定着企业未来的发展战略和方向,因此,应着重分析 的变化与方向 性含义。 他们的背景、资源优势、自身的经营状况、投资目的等, 以判断这些股东的“立场”是否与全体股东的“立场”相 一致。 知识拓展:企业的发展战略以及人力资源结构与政策 (4)关注企业的利润分配政策 辨析:现金股利与股票股利 派现对公司所有者权益影响:派现会导致公司现金流 出,减少公司的资产和所有者权益规模,降低公司的财务 弹性,影响所有者权益内部结构,也影响整体的投资与筹 资决策

讲授:内部结转的财务效应:所有者权益内部项目相互结 转,不改变所有者权益的总规模,但会对企业的财务形象 产生直接影响:或增加企业的股本数量,或弥补了企业的 累计亏损; 回到引例:A 股高送转套路难再,相关监管趋严 总结:所有者权益内部项目互相结转,虽然对资产结构和 质量没有直接影响,但对企业未来的股权价值变化以及利 润分配前景可能会产生直接影响。 (3)关注企业股权结构的变化与方向性含义 讲授:股权结构的变化的原因:既可能由原有股东之间股 权结构的调整而引起,也有可能有增加了新的投资者、增 加了新的股份引起。 这种变化对企业的长期发展具有重要意义:可能由于 企业股权结构变化,企业的发展战略以及人力资源结构与 政策均会发生显著变化。 分析要点:由于控股股东和重要影响股东在很大程度 上决定着企业未来的发展战略和方向,因此,应着重分析 他们的背景、资源优势、自身的经营状况、投资目的等, 以判断这些股东的“立场”是否与全体股东的“立场”相 一致。 知识拓展:企业的发展战略以及人力资源结构与政策 (4)关注企业的利润分配政策 辨析:现金股利与股票股利 派现对公司所有者权益影响:派现会导致公司现金流 出,减少公司的资产和所有者权益规模,降低公司的财务 弹性,影响所有者权益内部结构,也影响整体的投资与筹 资决策。 先引导学生回 顾内部结转项 目,再分析各结 转项目的财务 效应,并进一步 阐述各结转项 目对资本结构 的影响。 知识链接:联系 资本结构质量 分析的要点,来 理解股权结构 的变化与方向 性含义

辨析不同利润 服利支付前 股利支付后 公配政篮对所 有者权益的影 N 响。再结合素例 资产 N 东对公司 资产 分析,指出不同 东得到N元现金,但丧失 上市从司利润 了对公司资产N元求权。 分配政箴制定 的背景:最后分 析不同分配 送殷对所有者权益的影响:特殊的股利形式,不会导 策所包含的财 务状况质量信 致企业资产的流出或负债的增加,不影响公司的资产、负 息。 债及所有者权益总额的变化,所影响的只是所有者权益内 部有关各项目及其结构的变化,即将未分配利涧转为股本 (面值)或资本公积(超而值溢价)。 素例分析:格力电器、腾讯等上市公司的股利分配政策 讲述: A现金股利所包含的财务状况质量信息: 现金股利的发放,一方面代表企业盈利情况好,现 金流充足,企业有较强的支付能力,从而股东对企业发展 有信心,更支持公司的发展与壮大。另一方面,会减少内 部融资来源,使得企业寻求外部融资,利于企业接受资本 市场的有效监督,达到诚少代理成本的目的。 B.股票股利所包含的财务状况质量信息: 股票股利只是企业留存收益的内部结构发生变化,不 会引起股东的股票市值总颜变化。 企业发放股票股利,如果预期有较好的发展前景, 对股东:有利于扩大其持有股数量,未来收益增加。 对企业:可保持财务实力,减少其对外筹资成本,改善财 务状况等等。 (5)注意会计核算因素的影响 引发学生思考 A.会计政策变更 企业政策变更

送股对所有者权益的影响:特殊的股利形式,不会导 致企业资产的流出或负债的增加,不影响公司的资产、负 债及所有者权益总额的变化,所影响的只是所有者权益内 部有关各项目及其结构的变化,即将未分配利润转为股本 ( 面值)或资本公积(超面值溢价)。 案例分析:格力电器、腾讯等上市公司的股利分配政策 讲述: A.现金股利所包含的财务状况质量信息: 现金股利的发放,一方面代表企业盈利情况好,现 金流充足,企业有较强的支付能力,从而股东对企业发展 有信心,更支持公司的发展与壮大。另一方面,会减少内 部融资来源,使得企业寻求外部融资,利于企业接受资本 市场的有效监督,达到减少代理成本的目的。 B.股票股利所包含的财务状况质量信息: 股票股利只是企业留存收益的内部结构发生变化,不 会引起股东的股票市值总额变化。 企业发放股票股利,如果预期有较好的发展前景, 对股东:有利于扩大其持有股数量,未来收益增加。 对企业:可保持财务实力,减少其对外筹资成本,改善财 务状况等等。 (5)注意会计核算因素的影响 A.会计政策变更 辨析不同利润 分配政策对所 有者权益的影 响。再结合案例 分析,指出不同 上市公司利润 分配政策制定 的背景;最后分 析不同分配政 策所包含的财 务状况质量信 息。 引发学生思考 企业政策变更