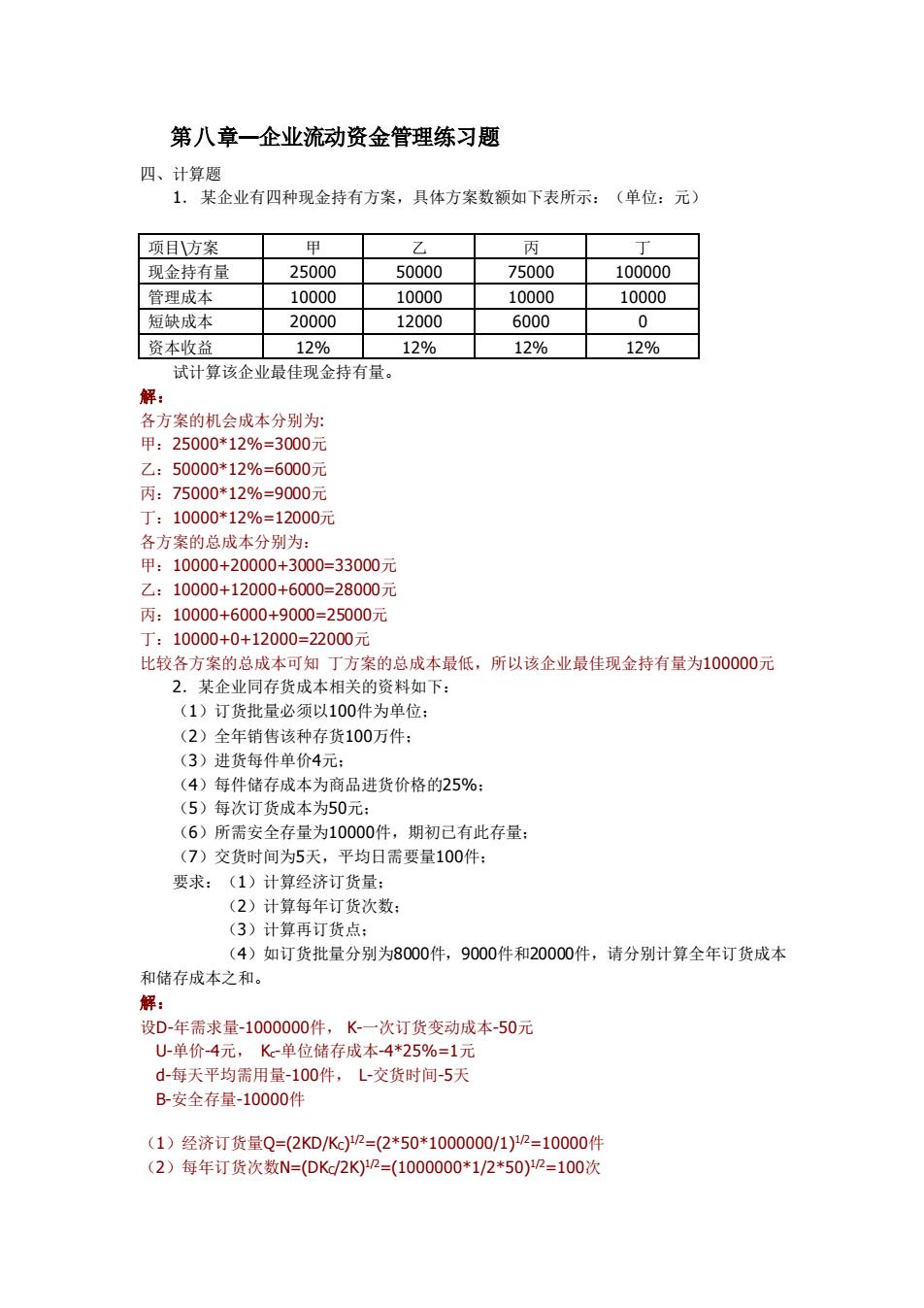

第八章一企业流动资金管理练习题 四、计 某企业有四种现金持有方案,具体方案数额如下表所示:(单位:元) 项目方案 用 现金持有量 25000 50000 75000 100000 管理成本 10000 1000( 100 10000 短缺成本 20000 12000 6000 0 资木收益 12% 129% 12% 12% 试计算该企业最住现金持有量。 各方案的机会成本分别为 甲:25000*12%=3000元 Z:50000*12%=6000元 页:75000*120%=9000 10000*12%=12000元 各方案的总成本分别为 甲:10000+20000+3000=33000元 乙:10000+12000+6000=28000元 丙:10000+6000+9000=25000元 :10000+0+12000=22000元 比较各方案的总成本可知丁方案的总成本最低,所以该企业最佳现金持有量为100000元 2.某企业同存货成本相关的资料如下: (1)订货批量必须以100件为单位: (2)全年销售该种存货100万件: (3)进货每件单价4元 4)每 储存成本为商品进货价格的25%: (5)每次订货成本为50元: (6)所需安全存量为10000件,期初己有此存量: (7)交货时间为5天,平均日需要量100件: 要求:(1)计算经济订货量: (2)计算每年订货次数 (3)计算再订货点 (4)如订货批量分别为8000件,9000件和20000件,请分别计算全年订货成本 和储存成本之和。 解 D-年需求量-1000000件 K一次订货变动成本-50元 U单价-4 K -单位储存成本-4*25% d-每天平均需用量-100件,L-交货时间-5天 B安全存量-10000件 (1)经济订货量0=(2KD/Kc)12=(2*50*1000000/1)12=10000件 (2)每年订货次数N=(DKc2K)2=(1000000*1/2*50)2=100次

第八章—企业流动资金管理练习题 四、计算题 1.某企业有四种现金持有方案,具体方案数额如下表所示:(单位:元) 项目\方案 甲 乙 丙 丁 现金持有量 25000 50000 75000 100000 管理成本 10000 10000 10000 10000 短缺成本 20000 12000 6000 0 资本收益 12% 12% 12% 12% 试计算该企业最佳现金持有量。 解: 各方案的机会成本分别为: 甲:25000*12%=3000元 乙:50000*12%=6000元 丙:75000*12%=9000元 丁:10000*12%=12000元 各方案的总成本分别为: 甲:10000+20000+3000=33000元 乙:10000+12000+6000=28000元 丙:10000+6000+9000=25000元 丁:10000+0+12000=22000元 比较各方案的总成本可知 丁方案的总成本最低,所以该企业最佳现金持有量为100000元 2.某企业同存货成本相关的资料如下: (1)订货批量必须以100件为单位; (2)全年销售该种存货100万件; (3)进货每件单价4元; (4)每件储存成本为商品进货价格的25%; (5)每次订货成本为50元; (6)所需安全存量为10000件,期初已有此存量; (7)交货时间为5天,平均日需要量100件; 要求:(1)计算经济订货量; (2)计算每年订货次数; (3)计算再订货点; (4)如订货批量分别为8000件,9000件和20000件,请分别计算全年订货成本 和储存成本之和。 解: 设D-年需求量-1000000件, K-一次订货变动成本-50元 U-单价-4元, Kc-单位储存成本-4*25%=1元 d-每天平均需用量-100件, L-交货时间-5天 B-安全存量-10000件 (1)经济订货量Q=(2KD/KC) 1/2=(2*50*1000000/1)1/2=10000件 (2)每年订货次数N=(DKC/2K)1/2=(1000000*1/2*50)1/2=100次

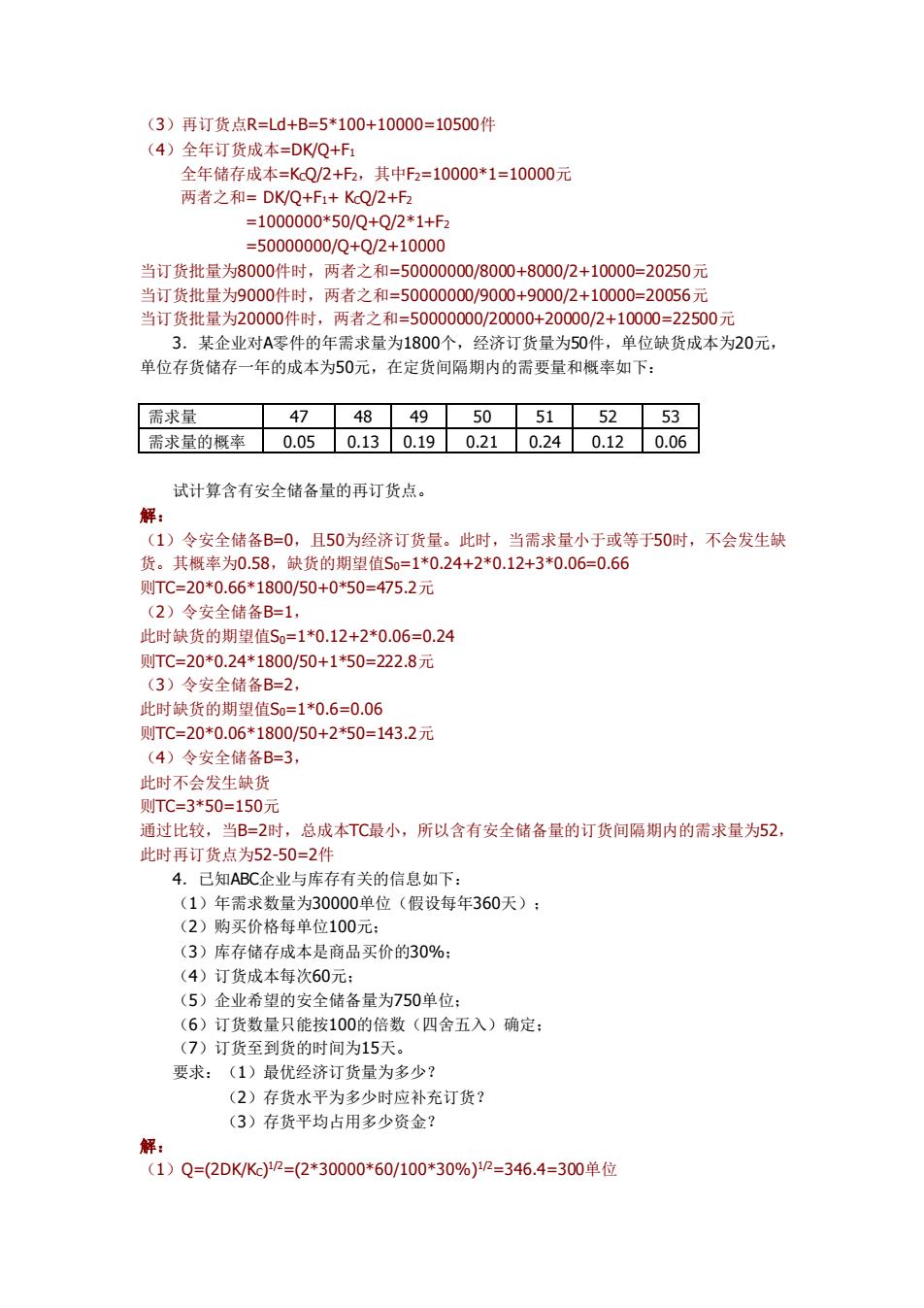

(3)再订货点R=Ld+B=5*100+10000=10500件 (4)全年订货成本=DKQ+F 全年储存成本 =KQ/2+ 其中f2=10000*1=10000元 两者之和=DK/Q+F1+KQ/2+F =1000000*50/Q+Q/2*1+f2 =50000000/0+0/2+10000 当订货批量为8000件时,两者之和=50000000/8000+8000/2+10000=20250元 当订货批量为9000件时, 两 0=5000000/9000+900/2+1000-=20567 当订货批量为20000件时,两者之和=50000000/20000+20000/2+10000=22500元 3.某企业对A零件的年需求量为1800个,经济订货量为50件,单位缺货成本为20元, 单位存货储存一年的成本为50元,在定货间隔期内的需要量和概率如下: 需求量 4 484950 5152 ■53 需求量的概率0.050.130.190.210.240.120.06 试计算含有安全储备量的再订货点。 解 )令安全储备B=0,且50为经济订货量。此时,当需求量小于或等于50时,不会发生缺 货。其概率为0.58,缺货的期望值S0=1*0.24+2*0.12+3*0.06=0.66 则TC=20*0.66*1800/50+0*50=475.2元 (2)令安全储备B=1, 此时缺货的期组值Sm=10.12+2*0.06=0.24 则TC=20*0.24*1800/50+1*50=222.8元 (3)令安全储备B=2 此时缺货的期望值S0=1*0.6=0.06 则T0=20*0.06*1800/50+2*50=143.2元 (4)今安全储备B=3. 此时不会发生缺货 则TC-=3*50=150元 通过比较,当B=2时,总成本TC最小,所以含有安全储备量的订货间隔期内的需求量为52, 此时再订货点为52-50=2件 4.已知ABC企业与库存有关的信息如下 (1)年需求数量为30000单位(假设每年360天) (2)购买价格每单位100元 (3)库存储存成本是商品买价的30% (4)订货成本每次60元: (5)企业希望的安全储备量为750单位: (6)订货数量只能按100的倍数(四舍五入)确定: (7)订货至到货的 间为15天 要求:(1)最优经济订货量为多少? (2)存货水平为多少时应补充订货: (3)存货平均占用多少资金? (1)Q=(2DK/Kg)-(2*30000*60/100*30%)1p-346.4=300单位

(3)再订货点R=Ld+B=5*100+10000=10500件 (4)全年订货成本=DK/Q+F1 全年储存成本=KCQ/2+F2,其中F2=10000*1=10000元 两者之和= DK/Q+F1+ KCQ/2+F2 =1000000*50/Q+Q/2*1+F2 =50000000/Q+Q/2+10000 当订货批量为8000件时,两者之和=50000000/8000+8000/2+10000=20250元 当订货批量为9000件时,两者之和=50000000/9000+9000/2+10000=20056元 当订货批量为20000件时,两者之和=50000000/20000+20000/2+10000=22500元 3.某企业对A零件的年需求量为1800个,经济订货量为50件,单位缺货成本为20元, 单位存货储存一年的成本为50元,在定货间隔期内的需要量和概率如下: 需求量 47 48 49 50 51 52 53 需求量的概率 0.05 0.13 0.19 0.21 0.24 0.12 0.06 试计算含有安全储备量的再订货点。 解: (1)令安全储备B=0,且50为经济订货量。此时,当需求量小于或等于50时,不会发生缺 货。其概率为0.58,缺货的期望值S0=1*0.24+2*0.12+3*0.06=0.66 则TC=20*0.66*1800/50+0*50=475.2元 (2)令安全储备B=1, 此时缺货的期望值S0=1*0.12+2*0.06=0.24 则TC=20*0.24*1800/50+1*50=222.8元 (3)令安全储备B=2, 此时缺货的期望值S0=1*0.6=0.06 则TC=20*0.06*1800/50+2*50=143.2元 (4)令安全储备B=3, 此时不会发生缺货 则TC=3*50=150元 通过比较,当B=2时,总成本TC最小,所以含有安全储备量的订货间隔期内的需求量为52, 此时再订货点为52-50=2件 4.已知ABC企业与库存有关的信息如下: (1)年需求数量为30000单位(假设每年360天); (2)购买价格每单位100元; (3)库存储存成本是商品买价的30%; (4)订货成本每次60元; (5)企业希望的安全储备量为750单位; (6)订货数量只能按100的倍数(四舍五入)确定; (7)订货至到货的时间为15天。 要求:(1)最优经济订货量为多少? (2)存货水平为多少时应补充订货? (3)存货平均占用多少资金? 解: (1)Q=(2DK/KC) 1/2=(2*30000*60/100*30%)1/2=346.4=300单位

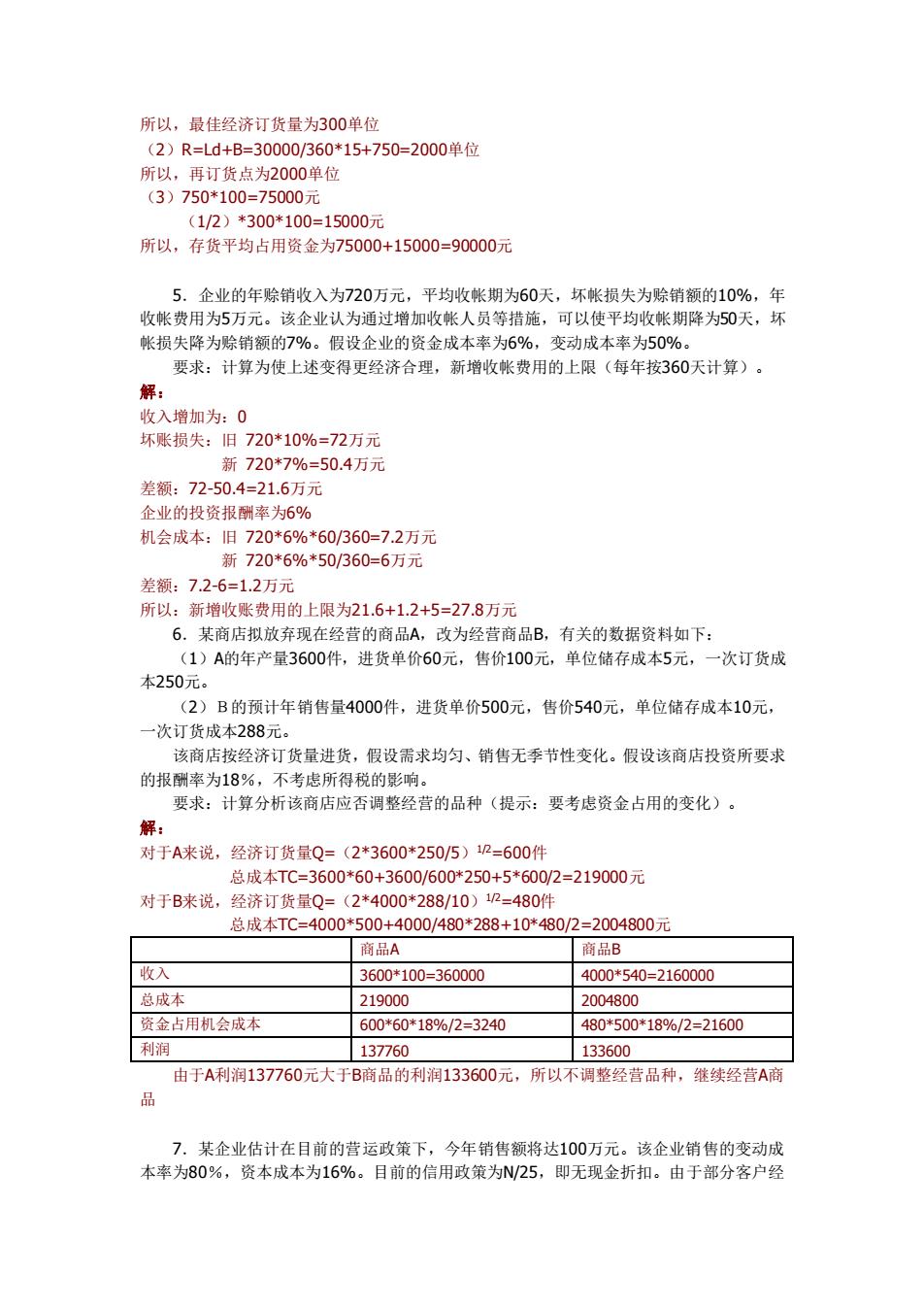

所以,最佳经济订货量为300单位 (2)R=Ld+B=30000/360*15+750=2000单位 所以, 再订货点为2000单包 (3)750*100=7500元 (1/2)*300*100=15000元 所以,存货平均占用资金为75000+15000=90000元 5.企业的年赊销收入为720万元,平均收帐期为60天,坏帐损失为赊销额的10%,年 收帐费用为5万元。该企业认为通过增加收帐人员等措施,可以使平均收帐期降为50天,切 帐损失降为赊销额的7%。假设企业的资金成本率为6%,变动成本率为50%。 要求:计算为使上述变得更经济合理,新增收帐费用的上限(每年按360天计算)。 解: 收入增加为:0 坏账损失:旧720*10%=72万元 新720*7%=50.4万元 差额:72-50.4=21.6万元 企业的投资报酬率为6% 机会成本:旧720*6%*60/360=7.2万元 新720*6%*50/360=6万元 差额:7.2-6=1.2万元 所以:新增收账费用的上限为21.6+1.2+5=27.8万元 6.某商店拟放弃现在经营的商品A,改为经营商品B,有关的数据资料如下: (1)A的年产量3600件,进货单价60元,售价100元,单位储存成本5元,一次订货成 本250元. (2)B的预计年销售量4000件,进货单价500元,售价540元,单位储存成本10元, 一次订货成本288元. 该商店按经济订货量进货,假设需求均匀、销售无季节性变化。假设该商店投资所要求 的报例率为18%,不考虑所得税的量影响。 要求:计算分析该商店应否调整经营的品种(提示:要考虑资金占用的变化)。 对于A来说,经济订货量Q=(2*3600*250/5)2=600件 总成本TC=3600*60+3600/600*250+5*600/2=219000元 对于B来说,经济订货量Q=(2*4000*288/10)12-480件 总成本TC=4000*500+4000/480*288+10*480/2=2004800元 商品A 商品B 收入 3600*100=360000 4000*540=2160000 总成本 219000 2004800 资金占用机会成本 600*60*18%/2=3240 480*500*18%/2=21600 利润 137760 133600 由于A利润137760元大于B商品的利润133600元,所以不调整经营品种,继续经营A商 ⑧ 了.某企业估计在目前的营运政策下, 本率为80% ,资本成本为16%。目前的信用政策为N25 金折扣。由于部分客户经

所以,最佳经济订货量为300单位 (2)R=Ld+B=30000/360*15+750=2000单位 所以,再订货点为2000单位 (3)750*100=75000元 (1/2)*300*100=15000元 所以,存货平均占用资金为75000+15000=90000元 5.企业的年赊销收入为720万元,平均收帐期为60天,坏帐损失为赊销额的10%,年 收帐费用为5万元。该企业认为通过增加收帐人员等措施,可以使平均收帐期降为50天,坏 帐损失降为赊销额的7%。假设企业的资金成本率为6%,变动成本率为50%。 要求:计算为使上述变得更经济合理,新增收帐费用的上限(每年按360天计算)。 解: 收入增加为:0 坏账损失:旧 720*10%=72万元 新 720*7%=50.4万元 差额:72-50.4=21.6万元 企业的投资报酬率为6% 机会成本:旧 720*6%*60/360=7.2万元 新 720*6%*50/360=6万元 差额:7.2-6=1.2万元 所以:新增收账费用的上限为21.6+1.2+5=27.8万元 6.某商店拟放弃现在经营的商品A,改为经营商品B,有关的数据资料如下: (1)A的年产量3600件,进货单价60元,售价100元,单位储存成本5元,一次订货成 本250元。 (2)B的预计年销售量4000件,进货单价500元,售价540元,单位储存成本10元, 一次订货成本288元。 该商店按经济订货量进货,假设需求均匀、销售无季节性变化。假设该商店投资所要求 的报酬率为18%,不考虑所得税的影响。 要求:计算分析该商店应否调整经营的品种(提示:要考虑资金占用的变化)。 解: 对于A来说,经济订货量Q=(2*3600*250/5)1/2=600件 总成本TC=3600*60+3600/600*250+5*600/2=219000元 对于B来说,经济订货量Q=(2*4000*288/10)1/2=480件 总成本TC=4000*500+4000/480*288+10*480/2=2004800元 商品A 商品B 收入 3600*100=360000 4000*540=2160000 总成本 219000 2004800 资金占用机会成本 600*60*18%/2=3240 480*500*18%/2=21600 利润 137760 133600 由于A利润137760元大于B商品的利润133600元,所以不调整经营品种,继续经营A商 品 7.某企业估计在目前的营运政策下,今年销售额将达100万元。该企业销售的变动成 本率为80%,资本成本为16%。目前的信用政策为N/25,即无现金折扣。由于部分客户经

常拖欠货款,平均收现期为30天,坏帐损失为1%。 该企业的财务主管拟改变信用政策,信用条件为N40,预期影响如下:销售额增加10 万元:增加部分的坏帐损失比率为4%:全部销售的平均收现期为45天。 要求:(1)计算改变信用政策预期资金变动额。 (2)计算改变信用政策预期利润变动额。 解: (1)机会成本变动额=100*(30/360)*16%-(100+10)*(45/360)*16%=-0.8667万元 坏账成本变动 =(-10 -0.4万元 综合度本交动08670425的万元 4% (2)预期利润变动额=10-10*80%-1.2667=0.7333万元

常拖欠货款,平均收现期为30天,坏帐损失为1%。 该企业的财务主管拟改变信用政策,信用条件为N/40,预期影响如下:销售额增加10 万元;增加部分的坏帐损失比率为4%;全部销售的平均收现期为45天。 要求:(1)计算改变信用政策预期资金变动额。 (2)计算改变信用政策预期利润变动额。 解: (1) 机会成本变动额=100*(30/360)*16%-(100+10)*(45/360)*16%=-0.8667万元 坏账成本变动额=(-10)*4%=-0.4万元 综合成本变动额=-0.8667-0.4=-1.2667万元 (2) 预期利润变动额=10-10*80%-1.2667=0.7333万元