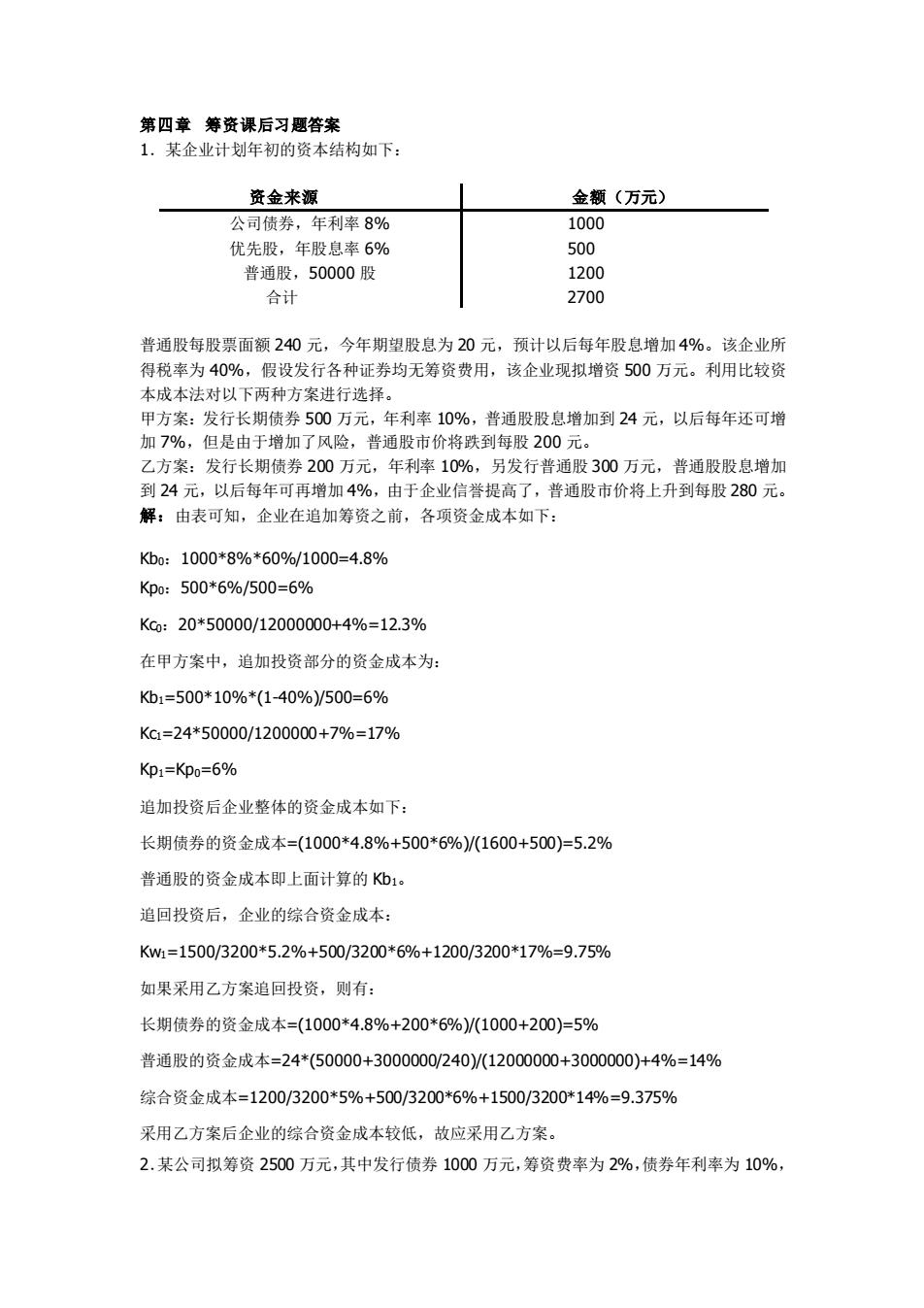

第四章筹资课后习愿答案 1.某企业计划年初的资本结构如下 资金来源 金额(万元) 公司债券,年利率8% 1000 优先股,年股息率6% 500 普通股, 50000股 1200 2700 普通股每股票面额240元,今年期望股息为20元,顶计以后每年股息增加4%。该企业所 得税率为40%,假设发行各种证券均无筹资费用,该企业现拟增资500万元。利用比较资 本成本法对以下两种方案进行选择。 甲方案:发行长期 500 力元 年利率10%, 普通股股息增加到24元,以后每年还可增 加7%,但是由于增加了风险,普通股市价将跌到每股200元。 乙方案:发行长期债券200万元,年利率10%,另发行普通股300万元,普通股股息增加 到24元,以后每年可再增加4%,由于企业信誉提高了,普通股市价将上升到每股280元。 解:由表可知,企业在追加筹资之前,各项资金成本如下: Kb0:1000*89%*609%/1000=4.8% Kp0:500*6%/500=6% Kc:20*50000/12000000+49%=12.3% 在甲方案中,追加投资部分的资金成本为: Kb1=500*10%*(1-40%)/500=6% Kc=24*50000/1200000+7%=17% Kp1=Kp0=6% 追加投资后企业整体的资金成本如下: 长期债券的资金成本=(1000*4.8%+500*6%)/(1600+500)=5.2% 普通股的资金成本即上面计算的Kb1 追回投资后,企业的综合资金成本: Kw1=1500/3200*5.2%+500/3200*6%+1200/3200*17%=9.75% 如果采用乙方案追回投资,则有: 长期债券的资金成本=(1000*4.8%+200*6%)/(1000+200)=5% 普通股的资金成本=24*(50000+3000000/240)/(12000000+3000000)+4%=14% 综合资金成本=1200/3200*5%+500/3200*6%+1500/3200*14%=9.375% 采用乙方案后企业的综合资金成本较低,故应采用乙方案。 2.某公司拟筹资2500万元,其中发行债券1000万元,筹资费率为2%,债券年利率为10%

第四章 筹资课后习题答案 1.某企业计划年初的资本结构如下: 资金来源 金额(万元) 公司债券,年利率 8% 1000 优先股,年股息率 6% 500 普通股,50000 股 1200 合计 2700 普通股每股票面额 240 元,今年期望股息为 20 元,预计以后每年股息增加 4%。该企业所 得税率为 40%,假设发行各种证券均无筹资费用,该企业现拟增资 500 万元。利用比较资 本成本法对以下两种方案进行选择。 甲方案:发行长期债券 500 万元,年利率 10%,普通股股息增加到 24 元,以后每年还可增 加 7%,但是由于增加了风险,普通股市价将跌到每股 200 元。 乙方案:发行长期债券 200 万元,年利率 10%,另发行普通股 300 万元,普通股股息增加 到 24 元,以后每年可再增加 4%,由于企业信誉提高了,普通股市价将上升到每股 280 元。 解:由表可知,企业在追加筹资之前,各项资金成本如下: Kb0:1000*8%*60%/1000=4.8% Kp0:500*6%/500=6% Kc0:20*50000/12000000+4%=12.3% 在甲方案中,追加投资部分的资金成本为: Kb1=500*10%*(1-40%)/500=6% Kc1=24*50000/1200000+7%=17% Kp1=Kp0=6% 追加投资后企业整体的资金成本如下: 长期债券的资金成本=(1000*4.8%+500*6%)/(1600+500)=5.2% 普通股的资金成本即上面计算的 Kb1。 追回投资后,企业的综合资金成本: Kw1=1500/3200*5.2%+500/3200*6%+1200/3200*17%=9.75% 如果采用乙方案追回投资,则有: 长期债券的资金成本=(1000*4.8%+200*6%)/(1000+200)=5% 普通股的资金成本=24*(50000+3000000/240)/(12000000+3000000)+4%=14% 综合资金成本=1200/3200*5%+500/3200*6%+1500/3200*14%=9.375% 采用乙方案后企业的综合资金成本较低,故应采用乙方案。 2.某公司拟筹资 2500 万元,其中发行债券 1000 万元,筹资费率为 2%,债券年利率为 10%

所得税率为33%:优先股500万,年股息率7%,筹资费率3%:普通股1000万元,筹资 费率为4%,第一年预期股利率为10%,以后每年增长4%,试计算该筹资方案的综合资本 解:该方案中各筹资方式的资金成本如下: 债券:Kb=I1-T/B01-f0)=1000*109%*(1-33%)/1000(1-2%)=6.84% 优先股:KD=500*7%/500(1-3%)=7.22% 普通股:Kc=D0/P0(1-f0)+9=1000*10%/1000(1-4%)+4%=14.42% 1000/2500* 0/250 7 2%+1000/2500*14.42%=9.948% 故该筹资方案的综合资金成本为9.948% 3.某企业目前拥有资本1000万元,其结构为:债务资本20%(年利息为20万元),普通 股权益资本80%(发行普通股10万股,每股面值80元)。由于扩大业务,需要追加筹资 400万元,其筹资方式有两个:甲方案,全部增发普通股,每股面值80元,增发5万股: 乙方案,全部筹借长期债务,利率为10%,利 40万元。追加筹资后,企业税息前利润预 计为160万元,所得税率为33% 要求: (1)定税息前筹路无差别点: (2)算每股盈余无差别点的每股收益 3)试拉并选最伏方案】 解:(1)己知EPS=(EBT-I(1T)/N,以万为单位,则可以得出 甲方案中, EPS1=(EBT-20X1-33%)/(10+5)=(EBT/15-4/3)*67% EPS2=(EBT-20-40X1-33%)/10=(EBT/10-6)*67% 当EPS1=EPS2时,可求出息税前等格无差别占,此时EBT=140开元 (2)当息税前利润为140万元时 两种方案下的每股收益相同,通过计算可得 EPS1=EPS2=(140/10-6)*67%=5.36元 (3)可以画出每股收益的无差别点分析图,如下: 6 5 一◆债务投资 。一普通股投资 0 50 100 150 息税前利润/元 上图表明当预期的息税前利润低于140万元时, 应采用普通股筹资,当预期值超过140 元时,应当采用债务筹资,本题中总税前利润预计为160>140,故应该采用乙方案的债务 筹资。 4.某公司拥有长期资金500万元,其中长期借款100万元,普就通股400万元。该资本结

所得税率为 33%;优先股 500 万,年股息率 7%,筹资费率 3%;普通股 1000 万元,筹资 费率为 4%,第一年预期股利率为 10%,以后每年增长 4%,试计算该筹资方案的综合资本 成本。 解:该方案中各筹资方式的资金成本如下: 债券:Kb=I(1-T)/B0(1-f0)=1000*10%*(1-33%)/1000(1-2%)=6.84% 优先股:Kp=500*7%/500(1-3%)=7.22% 普通股:Kc=D0/P0(1-f0)+g=1000*10%/1000(1-4%)+4%=14.42% Kw=1000/2500*6.84%+500/2500*7.22%+1000/2500*14.42%=9.948% 故该筹资方案的综合资金成本为 9.948% 3.某企业目前拥有资本 1000 万元,其结构为:债务资本 20%(年利息为 20 万元),普通 股权益资本 80%(发行普通股 10 万股,每股面值 80 元)。由于扩大业务,需要追加筹资 400 万元,其筹资方式有两个:甲方案,全部增发普通股,每股面值 80 元,增发 5 万股; 乙方案,全部筹借长期债务,利率为 10%,利息 40 万元。追加筹资后,企业税息前利润预 计为 160 万元,所得税率为 33%。 要求: (1) 定税息前筹资无差别点; (2) 算每股盈余无差别点的每股收益; (3) 试比较并选择最优方案。 解:(1)已知 EPS=(EBIT-I)(1-T)/N,以万为单位,则可以得出 甲方案中, EPS1=(EBIT-20)(1-33%)/(10+5)=(EBIT/15-4/3) *67% EPS2=(EBIT-20-40)(1-33%)/10=(EBIT/10-6)*67% 当 EPS1=EPS2 时,可求出息税前筹资无差别点,此时 EBIT=140 万元 (2 )当息税前利润为 140 万元时,两种方案下的每股收益相同,通过计算可得 EPS1=EPS2=(140/10-6)*67%=5.36 元 (3)可以画出每股收益的无差别点分析图,如下: 0 1 2 3 4 5 6 0 50 100 150 息税前利润/元 每股收益/元 债务投资 普通股投资 上图表明当预期的息税前利润低于 140 万元时, 应采用普通股筹资,当预期值超过 140 万 元时,应当采用债务筹资,本题中息税前利润预计为 160>140,故应该采用乙方案的债务 筹资。 4.某公司拥有长期资金 500 万元,其中长期借款 100 万元,普就通股 400 万元。该资本结

构为公司理想的目标结构。公司拟筹集新资金200万元,并维持目前的资本结构。随筹资 额的增加,各种资金成本的变化如下: 资金种类 新筹资额 资金成本 长期借款 50及以下 4% 50以上 8% 普通殷 80及以下 10% 80以上 12% 要求:计算各筹资突破点及相应各筹资范围的边际资本成本 解:由表中给的数据可以计算出,公司理想的目标结构是长期借款占20%,普通股筹集资 金占80%,筹资突破点为: 80/809%=100万 50/20%=250万 可以作表如下 并计算出加权平均资本成本 筹资范围万元 价本种尖 资本结构(%)资金成本(%) Kw 100以下 长期借款 20 4 8.8% 牌通船 80 10 100250 长期借款 4 普通股 12 10.4% 长期借款 20 8 250以上 11.2% 普通股 80 12 5. 某公司年销售额150万元,变动成本率为80% 全部固定成本和费用合计20万元,总 资产60万元,资产负债率40%,负债的平均成本10%,所得税率为40%。该公司应经营 需要打算追加投资50万元,每年固定成本增加5万元,并可以使销售领增加20%,变动成 本率下降至65%。该公司以提高权益净利率同时降低总杠杆系数作为改进经营计划的标准 要求」 (1)所需资金若以追加实收资本取得,计算权益净利率、经营杠杆系数、财务杠杆和总杠 杆系数,判断是否改变经营计划: (2)所需资金若以14%的利率借入,计算权益净利率、经营杠杆、财务杠杆和总杠杆系数 判断是否改变经营计划。 解:由题中所给的数据可得,追回投资前企业的权益净利润和总杠杆系数如下: EBT=150(1-80%)-20=10万元 净利润=(EBT-I 1T) =(10-2.4)*60%=4.56万元 B=60*40%=24万元,即负债总额。 1=B*Kb=24*10%=2.4万元 权益净利率=净利润/权益总额=4.56/(60-24)=12.7% D0L=(5-VC)/S-VC-F)=150(1-80%)/[150(1-80%)20]=3 D=EBT/(EBT-=10/(10-2.4) 1.316 FT=R0L*RL=(SVC)/S-VCF-I)=30/(10-2.4)=3.947 (1)如果全部以实收资本追回投资,则权益总额增加50万 追回投资后 S=150*1.2=180万元 VC=117万元 F=20+5=25万元

构为公司理想的目标结构。公司拟筹集新资金 200 万元,并维持目前的资本结构。随筹资 额的增加,各种资金成本的变化如下: 资金种类 新筹资额 资金成本 长期借款 普通股 50 及以下 50 以上 80 及以下 80 以上 4% 8% 10% 12% 要求:计算各筹资突破点及相应各筹资范围的边际资本成本。 解:由表中给的数据可以计算出,公司理想的目标结构是长期借款占 20%,普通股筹集资 金占 80%,筹资突破点为: 80/80%=100 万 50/20%=250 万 可以作表如下,并计算出加权平均资本成本 筹资范围/万元 资本种类 资本结构(%) 资金成本(%) Kw 100 以下 长期借款 普通股 20 80 4 10 8.8% 100~250 长期借款 普通股 20 80 4 12 10.4% 250 以上 长期借款 普通股 20 80 8 12 11.2% 5.某公司年销售额 150 万元,变动成本率为 80%,全部固定成本和费用合计 20 万元,总 资产 60 万元,资产负债率 40%,负债的平均成本 10%,所得税率为 40%。该公司应经营 需要打算追加投资 50 万元,每年固定成本增加 5 万元,并可以使销售额增加 20%,变动成 本率下降至 65%。该公司以提高权益净利率同时降低总杠杆系数作为改进经营计划的标准。 要求: (1)所需资金若以追加实收资本取得,计算权益净利率、经营杠杆系数、财务杠杆和总杠 杆系数,判断是否改变经营计划; (2)所需资金若以 14%的利率借入,计算权益净利率、经营杠杆、财务杠杆和总杠杆系数。 判断是否改变经营计划。 解:由题中所给的数据可得,追回投资前企业的权益净利润和总杠杆系数如下: EBIT=150(1-80%)-20=10 万元 净利润=(EBIT-I)(1-T)=(10-2.4)*60%=4.56 万元 B=60*40%=24 万元,即负债总额。 I=B*Kb=24*10%=2.4 万元 权益净利率=净利润/权益总额=4.56/(60-24)=12.7% DOL=(S-VC)/(S-VC-F)=150(1-80%)/[150 (1-80%)-20]=3 DFL=EBIT/(EBIT-I)=10/(10-2.4)=1.316 FTL=ROL*RFL=(S-VC)/(S-VC-F-I)=30/(10-2.4)=3.947 (1)如果全部以实收资本追回投资,则权益总额增加 50 万 追回投资后 S=150*1.2=180 万元 VC=117 万元 F=20+5=25 万元

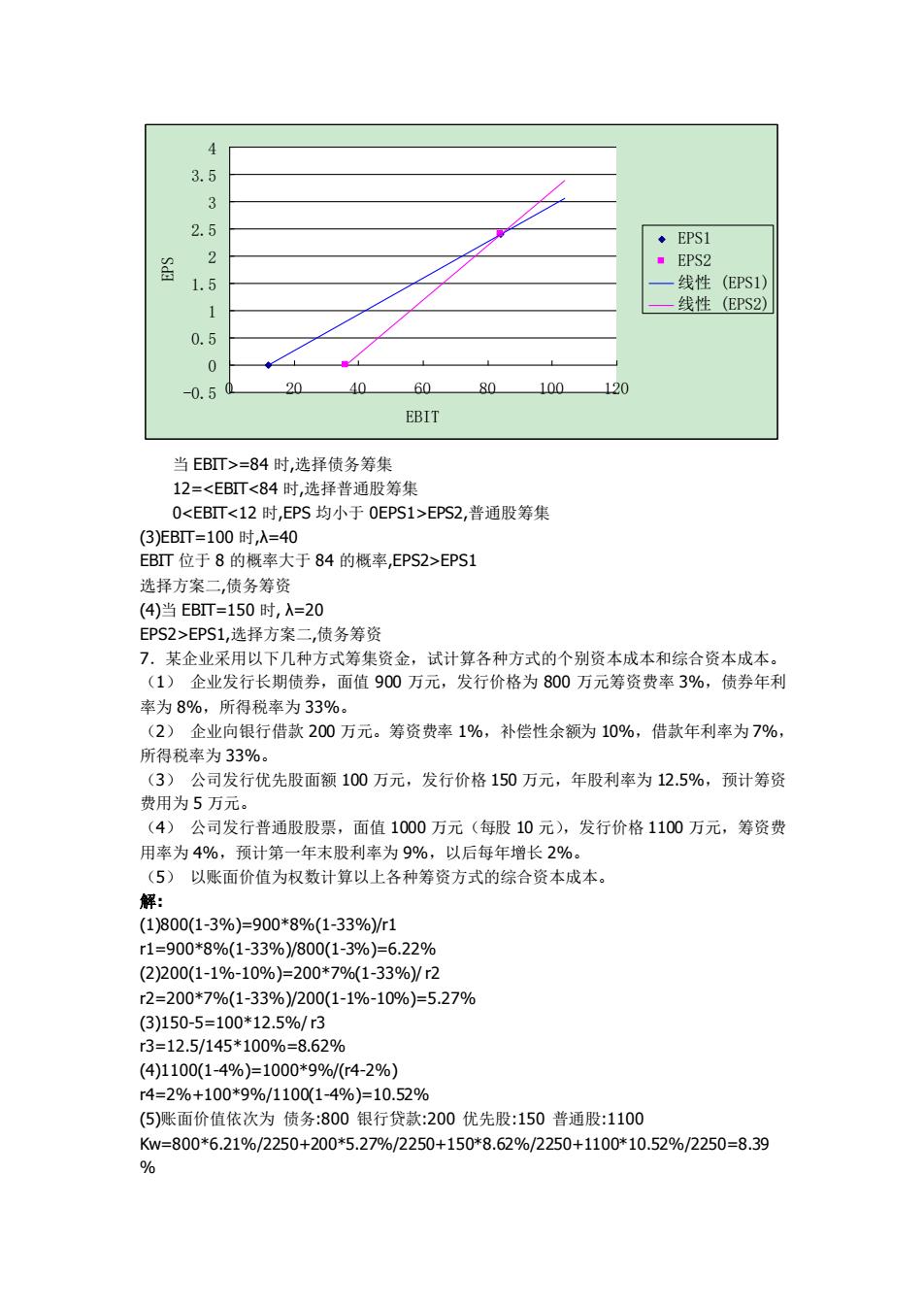

EBT=S-VC-F=38万元 1仍为2.4万元 权益净利率=(38-2.4X1-40%)/36+50)=24.8% D0L=(180-117)/38=1.658 DFH=38/38-2.4)=1.067 D=63/38-2.4)=1.769 此时,权益净利率提高了,总杠杆系数降低了,故应该用追加实收资本的方式来改进经营计 (2)以14%的利率借入资金,【=2.4+50*14%=9.4万元 权益净利率=(38-9.4)(1-40%)/36=47.7% D0L=(180-117)/38=1.658 D月=38/38-9.4)=1.329 DT=63/38-9 =2.378 14% 率借入资金进行追加投资后,权益净利率提高,总杠杆系数降低,故应该改变 经营计划。 6,ABC公司现有每股市价为60元的普通股100000股发行在外,同时还有利率为6%的债 券200万元。公司现在打算进行业务扩展,需追加筹资300万元。 追加筹资的方案有以下 两种 一种是发行每股60元的普通股 种是发行利率8%的债券筹集 要求: (1)若ABC公司业务扩展后预期收益EBT为100万元,计算两种筹资方式下的PS(假 定所得税税率50%)。 (2)计算普通股和债券筹资的无差异点。画出无差异点的草图,并说明如何利用每股盈余 无差异点进行筹资方式的决策 (3)若ABC公司扩展业务后预期收益EBT为100万元,其介于60万元和140万元之间 的概率为23。你愿意选择何种筹资方式?为什度? (4)若ABC公司扩展业务后预期收益EBT为150万元,其介于130万和170万元之间 的概率为23。你愿意洗怪何种筹资方式?为什麽? 解:普通股:600万10万股 债券:200万利息为200*6%=12万 方案 普通股600+300=900万10+300/60=15万股 债券200万 利息12万 方案二 普通股600万 10万股 债券200+300=500万 利息12+300*8%=36万 (1)EPS1=(EBT-H1X1-T刀/N1=(100-12X1-50%)/10+5)=44/15 EPS2=(EBT-I21-TD/N2=(100-36)1-T/10=3.2 (2)EPS1=EPS2==>(EBT-12X1-TD/10+5)=(EBT-361-)/10 -ERIT-84 EPS=2.4

EBIT=S-VC-F=38 万元 I 仍为 2.4 万元 权益净利率=(38-2.4)(1-40%)/(36+50)=24.8% DOL=(180-117)/38=1.658 DFL=38/(38-2.4)=1.067 DTL=63/(38-2.4)=1.769 此时,权益净利率提高了,总杠杆系数降低了,故应该用追加实收资本的方式来改进经营计 划。 (2)以 14%的利率借入资金,I=2.4+50*14%=9.4 万元 权益净利率=(38-9.4)(1-40%)/36=47.7% DOL=(180-117)/38=1.658 DFL=38/(38-9.4)=1.329 DTL=63/(38-9.4)=2.378 以 14%的利率借入资金进行追加投资后,权益净利率提高,总杠杆系数降低,故应该改变 经营计划。 6.ABC 公司现有每股市价为 60 元的普通股 100000 股发行在外,同时还有利率为 6%的债 券 200 万元。公司现在打算进行业务扩展,需追加筹资 300 万元。追加筹资的方案有以下 两种:一种是发行每股 60 元的普通股筹集,一种是发行利率 8%的债券筹集。 要求: (1)若 ABC 公司业务扩展后预期收益 EBIT 为 100 万元,计算两种筹资方式下的 EPS(假 定所得税税率 50%)。 (2)计算普通股和债券筹资的无差异点。画出无差异点的草图,并说明如何利用每股盈余 无差异点进行筹资方式的决策。 (3)若 ABC 公司扩展业务后预期收益 EBIT 为 100 万元,其介于 60 万元和 140 万元之间 的概率为 2/3。你愿意选择何种筹资方式?为什麽? (4)若 ABC 公司扩展业务后预期收益 EBIT 为 150 万元,其介于 130 万和 170 万元之间 的概率为 2/3。你愿意选择何种筹资方式?为什麽? 解:普通股: 600 万 10 万股 债券:200 万 利息为 200*6%=12 万 方案一 普通股 600+300=900 万 10+300/60=15 万股 债券 200 万 利息 12 万 方案二 普通股 600 万 10 万股 债券 200+300=500 万 利息 12+300*8%=36 万 (1)EPS1=(EBIT-I1)(1-T)/N1=(100-12)(1-50%)/(10+5)=44/15 EPS2=(EBIT-I2)(1-T)/N2=(100-36)(1-T)/10=3.2 (2)EPS1=EPS2==> (EBIT -12)(1-T)/(10+5)= (EBIT -36)(1-T)/10 ==>EBIT=84 EPS=2.4

5 2.5 ◆EpS1 线性EPS1) 线性(EPS2) 0.5 0.5 60 80 120 EBIT 当EBT>=84时,选择债务筹集 12=<EBT<84时,选择普通股筹集 0<EBT<12时,EPS均小于0EPS1>EPS2,普通股筹集 (3)EBT=100时.A=40 EBT位于8的概率大于84的概率,EPS2>EPS1 选择方案 ,债务筹资 (4)当EBT=150时,λ=20 EPS2>EPS1,选择方案二,债务筹资 7,某企业采用以下几种方式筹集资金,试计算各种方式的个别资本成木和综合资木成本」 (1)企业发行长期债券,面值900万元,发行价格为800万元筹资费率3%,债券年利 率为8% 所得税率为33% (2)企业向银行借款200万元。筹资费率1%,补偿性余额为10%,借款年利率为7%, 所得税率为33%。 (3)公司发行优先股面额100万元,发行价格150万元,年股利率为12.5%,预计筹资 费用为5万元。 4) 公司 行普通股股票,面值1000万元(每般10元),发行价格1100万元,筹资费 用率为4%,预计第一年末股利率为9%,以后每年增长2% (5)以账面价值为权数计算以上各种筹资方式的综合资本成本 解: 1)800(1-3%)=900*8%(1-33%)/r1 r1=900*8%(1-33%)/800(1-3%)=6.22% (2)200(1-1%-10%)=200*7%(1-33%/r7 r2=200*7%(1-33%)/200(1-1%-10%)=5.27% (3)150-5=100*12.5%/r3 r3=125/145*100%=8.620% 14111001-40%1=1000*g0%/0r4-20%) r4=2%+100*9%/1100(1 4%)=10.52% (⑤)账面价值依次为债务:800银行贷款:200优先股:150普通股:1100 w=800*6.21%/2250+200*5.27%/2250+150*8.62%/2250+1100*10.52%/2250=8.39 号

-0.5 0 0.5 1 1.5 2 2.5 3 3.5 4 0 20 40 60 80 100 120 EBIT EPS EPS1 EPS2 线性 (EPS1) 线性 (EPS2) 当 EBIT>=84 时,选择债务筹集 12=<EBIT<84 时,选择普通股筹集 0<EBIT<12 时,EPS 均小于 0EPS1>EPS2,普通股筹集 (3)EBIT=100 时,λ=40 EBIT 位于 8 的概率大于 84 的概率,EPS2>EPS1 选择方案二,债务筹资 (4)当 EBIT=150 时, λ=20 EPS2>EPS1,选择方案二,债务筹资 7.某企业采用以下几种方式筹集资金,试计算各种方式的个别资本成本和综合资本成本。 (1) 企业发行长期债券,面值 900 万元,发行价格为 800 万元筹资费率 3%,债券年利 率为 8%,所得税率为 33%。 (2) 企业向银行借款 200 万元。筹资费率 1%,补偿性余额为 10%,借款年利率为 7%, 所得税率为 33%。 (3) 公司发行优先股面额 100 万元,发行价格 150 万元,年股利率为 12.5%,预计筹资 费用为 5 万元。 (4) 公司发行普通股股票,面值 1000 万元(每股 10 元),发行价格 1100 万元,筹资费 用率为 4%,预计第一年末股利率为 9%,以后每年增长 2%。 (5) 以账面价值为权数计算以上各种筹资方式的综合资本成本。 解: (1)800(1-3%)=900*8%(1-33%)/r1 r1=900*8%(1-33%)/800(1-3%)=6.22% (2)200(1-1%-10%)=200*7%(1-33%)/ r2 r2=200*7%(1-33%)/200(1-1%-10%)=5.27% (3)150-5=100*12.5%/ r3 r3=12.5/145*100%=8.62% (4)1100(1-4%)=1000*9%/(r4-2%) r4=2%+100*9%/1100(1-4%)=10.52% (5)账面价值依次为 债务:800 银行贷款:200 优先股:150 普通股:1100 Kw=800*6.21%/2250+200*5.27%/2250+150*8.62%/2250+1100*10.52%/2250=8.39 %