第三章、财务分析 企业财务分析概述 企业偿债能力分析 企业营运能力分析 企业获利能力分析 企业财务状况的趋势分析 企业财务状况的综合分析

第三章、财务分析 企业财务分析概述 企业偿债能力分析 企业营运能力分析 企业获利能力分析 企业财务状况的趋势分析 企业财务状况的综合分析

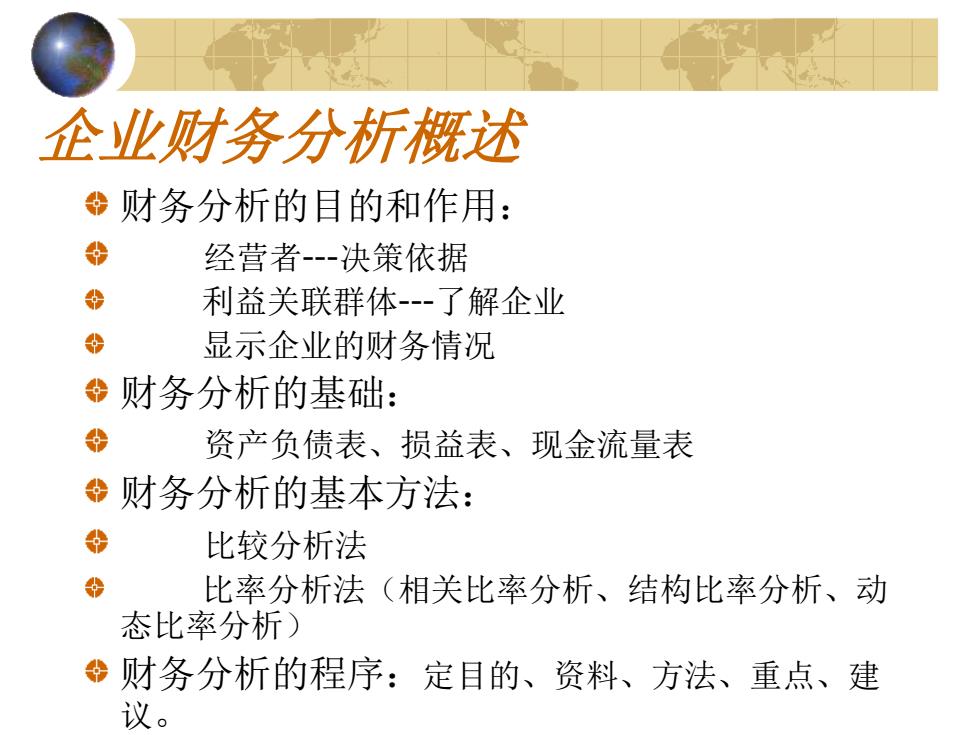

企业财务分析概述 财务分析的目的和作用: 母 经营者-决策依据 我 利益关联群体-了解企业 合 显示企业的财务情况 财务分析的基础: 我 资产负债表、损益表、现金流量表 财务分析的基本方法: 转 比较分析法 给 比率分析法(相关比率分析、结构比率分析、动 态比率分析) 财务分析的程序:定目的、资料、方法、重点、建 议

企业财务分析概述 财务分析的目的和作用: 经营者-决策依据 利益关联群体-了解企业 显示企业的财务情况 财务分析的基础: 资产负债表、损益表、现金流量表 财务分析的基本方法: 比较分析法 比率分析法(相关比率分析、结构比率分析、动 态比率分析) 财务分析的程序:定目的、资料、方法、重点、建 议

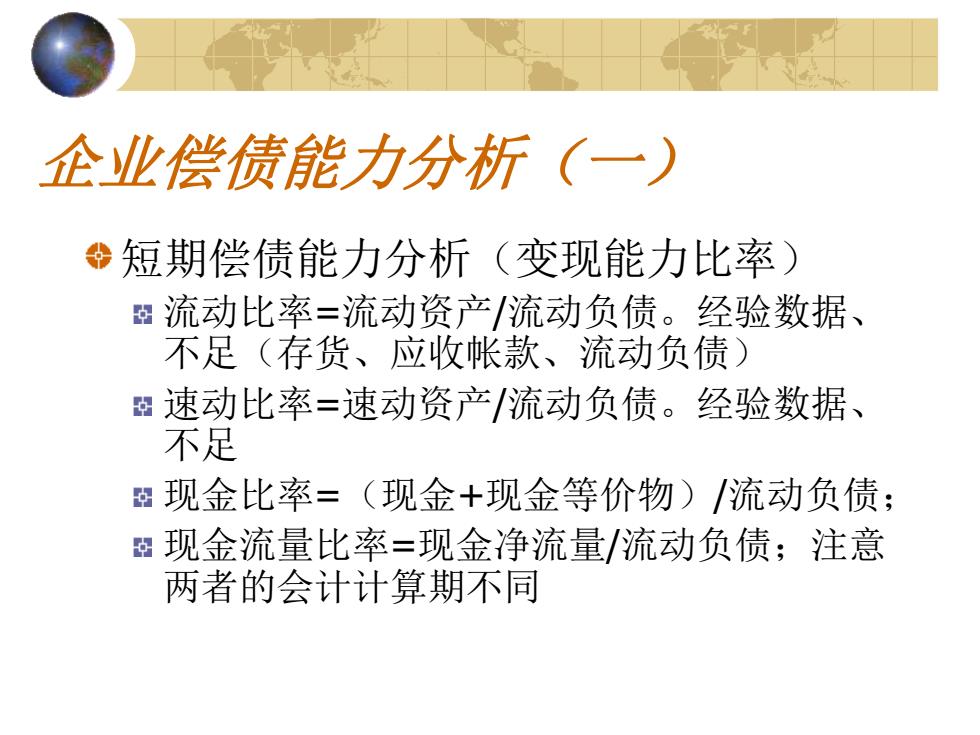

企业偿债能力分析(一) 短期偿债能力分析(变现能力比率) 器流动比率=流动资产/流动负债。经验数据、 不足(存货、应收帐款、流动负债) 速动比率=速动资产/流动负债。经验数据、 不足 现金比率=(现金+现金等价物)/流动负债; 器现金流量比率=现金净流量/流动负债;注意 两者的会计计算期不同

企业偿债能力分析(一) 短期偿债能力分析(变现能力比率) 流动比率=流动资产/流动负债。经验数据、 不足(存货、应收帐款、流动负债) 速动比率=速动资产/流动负债。经验数据、 不足 现金比率=(现金+现金等价物)/流动负债; 现金流量比率=现金净流量/流动负债;注意 两者的会计计算期不同

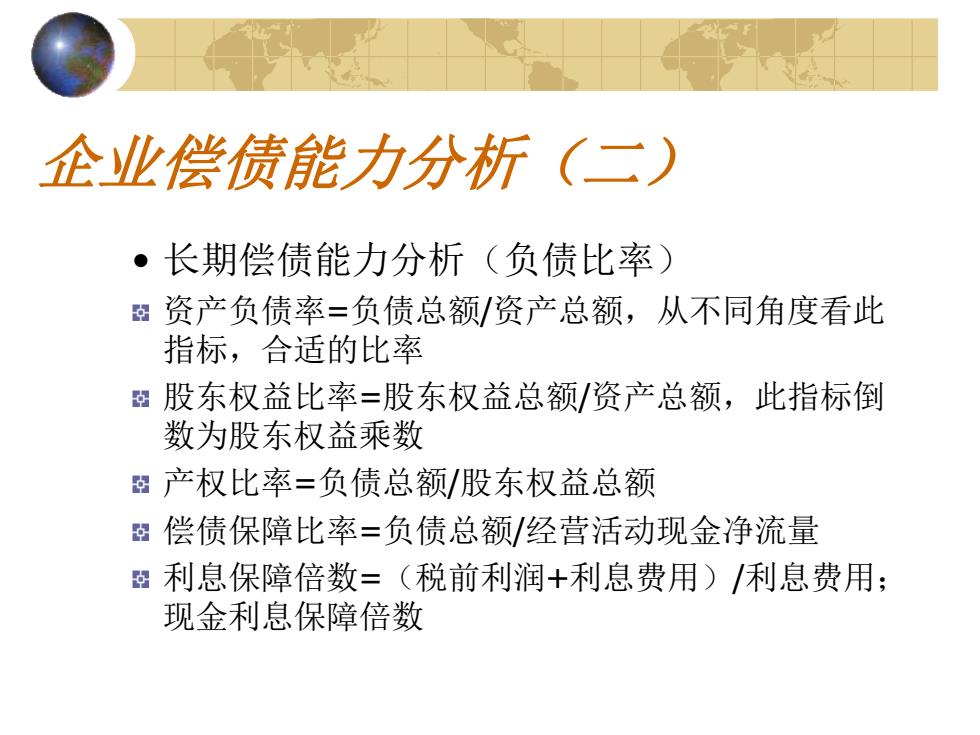

企业偿债能力分析(二) ·长期偿债能力分析(负债比率) 盘资产负债率=负债总额/资产总额,从不同角度看此 指标,合适的比率 路股东权益比率=股东权益总额/资产总额,此指标倒 数为股东权益乘数 产权比率=负债总额/股东权益总额 :偿债保障比率=负债总额/经营活动现金净流量 利息保障倍数=(税前利润+利息费用)/利息费用; 现金利息保障倍数

企业偿债能力分析(二) • 长期偿债能力分析(负债比率) 资产负债率=负债总额/资产总额,从不同角度看此 指标,合适的比率 股东权益比率=股东权益总额/资产总额,此指标倒 数为股东权益乘数 产权比率=负债总额/股东权益总额 偿债保障比率=负债总额/经营活动现金净流量 利息保障倍数=(税前利润+利息费用)/利息费用; 现金利息保障倍数

影响企业偿债能力的其他因素 器或有负债。企业在经营活动中可能发生的债 务(质量事故、经济纠纷等)。 器担保责任(由为外界提供的担保多少定) 租赁活动(租赁费不作为长期负债入帐,租 赁业务大会产生影响)。 可动用的银行贷款指标

影响企业偿债能力的其他因素 或有负债。企业在经营活动中可能发生的债 务(质量事故、经济纠纷等)。 担保责任(由为外界提供的担保多少定)。 租赁活动(租赁费不作为长期负债入帐,租 赁业务大会产生影响)。 可动用的银行贷款指标