1929一1933年的美国经济大危机之后,以会计报 表信息为基础的财务评价指标无法有效满足资本市场 和股东对于资本有效性的强烈要求。在这种背景下,理 论界和实务界以股东价值最大化为导向对财务评价指 标进行了“调整”。30年前,美国大通曼哈顿银行的 两个年轻人在不约而同地进行着一场公司价值评估方 面的智力险。他们认为一般企业在评价其盈利能力 时常采用的会计利润指标存在缺陷,难以正确反映企 业的真实经营业绩,因为股东的投入是有成本的,企 业的盈利只有在高于其资本成本(既包括债务成本也 包括股权成本)时才为股东创造价值。1982年,这两 个年轻人成立了思腾思特公司,首次提出了EVA的概念

1929—1933年的美国经济大危机之后,以会计报 表信息为基础的财务评价指标无法有效满足资本市场 和股东对于资本有效性的强烈要求。在这种背景下,理 论界和实务界以股东价值最大化为导向对财务评价指 标进行了“调整”。30年前,美国大通曼哈顿银行的 两个年轻人在不约而同地进行着一场公司价值评估方 面的智力探险。他们认为一般企业在评价其盈利能力 时常采用的会计利润指标存在缺陷,难以正确反映企 业的真实经营业绩,因为股东的投入是有成本的,企 业的盈利只有在高于其资本成本(既包括债务成本也 包括股权成本)时才为股东创造价值。1982年,这两 个年轻人成立了思腾思特公司,首次提出了EVA的概念

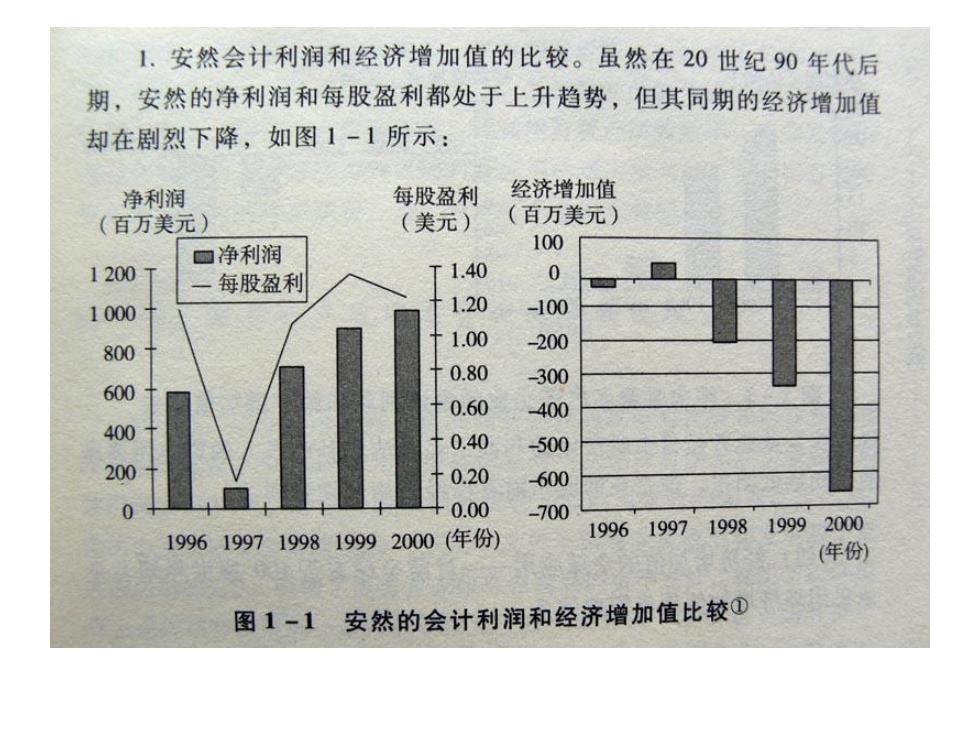

企业的经济增加值持续增长意味着企业市 场价值的不断增加和股东价值的增长,从 而实现股东价值最大化的管理目标。 ·有利润的企业不一定为股东创造价值。 。 安然公司20世纪90年代后期,净利润和每 股盈利都处于上升趋势,但其同期的经济 增加值却在剧烈下降。(见图表) 四川长虹会计利润与经济增加值的比较 ( 见图表)

• 企业的经济增加值持续增长意味着企业市 场价值的不断增加和股东价值的增长,从 而实现股东价值最大化的管理目标。 • 有利润的企业不一定为股东创造价值。 • 安然公司20世纪90年代后期,净利润和每 股盈利都处于上升趋势,但其同期的经济 增加值却在剧烈下降。(见图表) • 四川长虹会计利润与经济增加值的比较( 见图表)

1.安然会计利润和经济增加值的比较。虽然在20世纪90年代后 期,安然的净利润和每股盈利都处于上升趋势,但其同期的经济增加值 却在剧烈下降,如图1-1所示: 净利润 每股盈利 经济增加值 (百万美元) (美元) (百万美元) 回净利润 100 1200 每股盈利 1.40 0 1000 1.20 -100 1.00 800 -200 0.80 -300 600 0.60 -400 400 0.40 -500 200 0.20 600 0 0.00 -700 19961997199819992000(年份) 19961997199819992000 (年份) 图1-1 安然的会计利润和经济增加值比较①

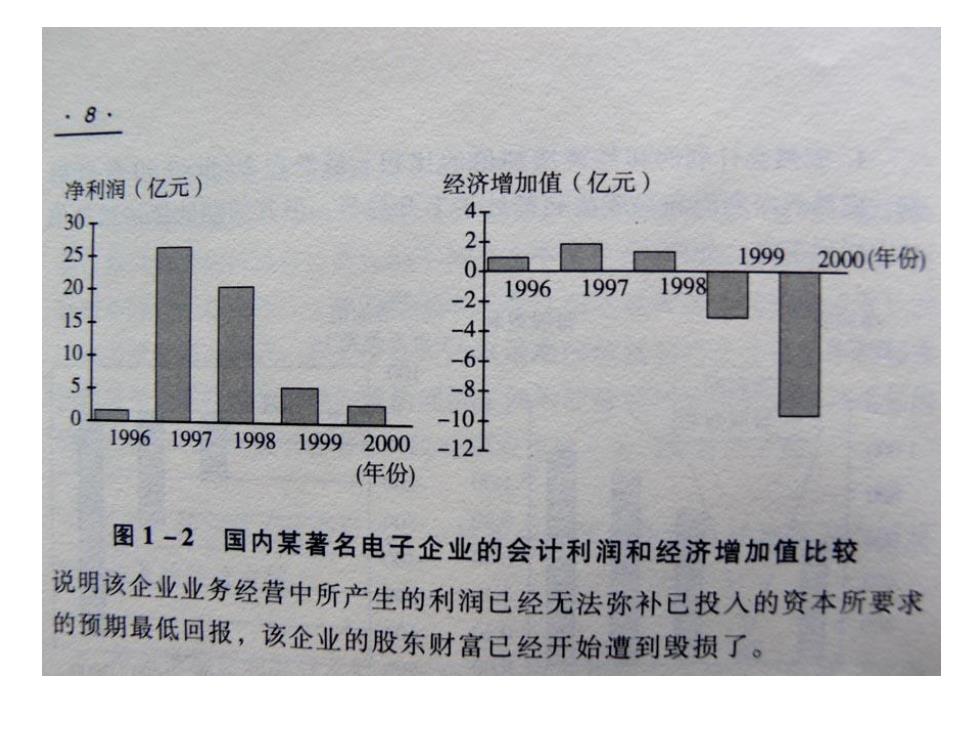

·8· 净利润(亿元) 经济增加值(亿元) 44 1999 2000(年份】 015 -21 19961997 1998 10+ 50 8 1996199719981999 0 2000 -1 (年份) 图1-2国内某著名电子企业的会计利润和经济增加值比较 说明该企业业务经营中所产生的利润已经无法弥补已投入的资本所要求 的预期最低回报,该企业的股东财富已经开始遭到毁损了

·目前全球有近400家世界知名企业采用经济增加值 价值管理体系 ·包括新加坡淡马锡、美国邮政局、新加坡港务局 、西门子、索尼、可口可乐、英国劳合银行、加 拿大莫氏啤酒等。 。 美国著名的《财富》杂志连续8年刊登了美国上市 公司价值创造和毁灭排行榜。1999年的资料表明 :实施EVA价值管理体系的公司平均资本回报率为 21.8%,没有实施的仅为13%;同时,这些上市公 司股票价格的表现好于资本市场指数及同行水平

• 目前全球有近400家世界知名企业采用经济增加值 价值管理体系 • 包括新加坡淡马锡、美国邮政局、新加坡港务局 、西门子、索尼、可口可乐、英国劳合银行、加 拿大莫氏啤酒等。 • 美国著名的《财富》杂志连续8年刊登了美国上市 公司价值创造和毁灭排行榜。1999年的资料表明 :实施EVA价值管理体系的公司平均资本回报率为 21.8%,没有实施的仅为13%;同时,这些上市公 司股票价格的表现好于资本市场指数及同行水平