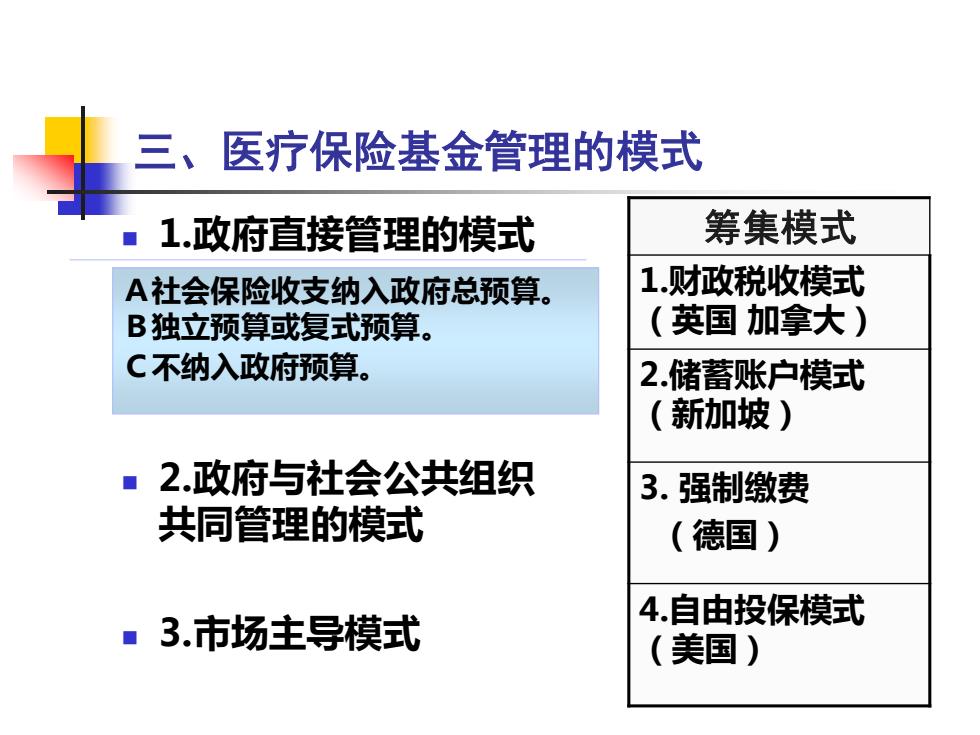

三、医疗保险基金管理的模式 1.政府直接管理的模式 筹集模式 A社会保险收支纳入政府总预算。 1.财政税收模式 B独立预算或复式预算。 (英国加拿大) C不纳入政府预算。 2.储蓄账户模式 (新加坡) 2.政府与社会公共组织 3.强制缴费 共同管理的模式 (德国) 4.自由投保模式 ■3.市场主导模式 (美国)

三、医疗保险基金管理的模式 ◼ 1.政府直接管理的模式 ◼ 2.政府与社会公共组织 共同管理的模式 ◼ 3.市场主导模式 A社会保险收支纳入政府总预算。 B独立预算或复式预算。 C不纳入政府预算。 筹集模式 1.财政税收模式 (英国 加拿大) 2.储蓄账户模式 (新加坡) 3. 强制缴费 (德国) 4.自由投保模式 (美国)

第二节 医疗保险基金财务管理 financial management 一、 医疗保险基金核算的一般要求 《职工医疗保险基金会计核算办法》(1997) ■总则: 医疗保险基金的会计核算应当以实际发生的各项收 支业务为依据,记录和反映其收入、支出和结余情况。 医疗保险基金的会计核算采用收付实现制,会计 记账采用借贷记账法

第二节 医疗保险基金财务管理 financial management ◼ 一、医疗保险基金核算的一般要求 ◼ 《职工医疗保险基金会计核算办法》(1997) ◼ 总则: ◼ 医疗保险基金的会计核算应当以实际发生的各项收 支业务为依据,记录和反映其收入、支出和结余情况。 ◼ 医疗保险基金的会计核算采用收付实现制,会计 记账采用借贷记账法

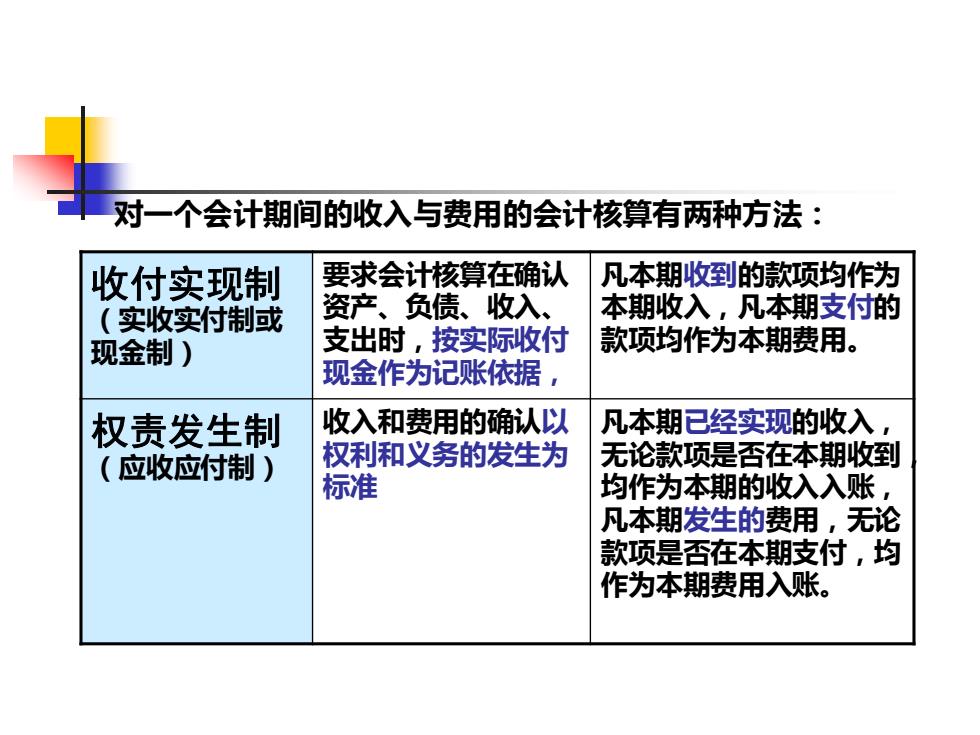

对一个会计期间的收入与费用的会计核算有两种方法: 收付实现制 要求会计核算在确认 凡本期收到的款项均作为 (实收实付制或 资产、负债、收入、 本期收入,凡本期支付的 现金制) 支出时,按实际收付 款项均作为本期费用。 现金作为记账依据, 权责发生制 收入和费用的确认以 凡本期已经实现的收入, (应收应付制) 权利和义务的发生为 无论款项是否在本期收到 标准 均作为本期的收入入账, 凡本期发生的费用,无论 款项是否在本期支付,均 作为本期费用入账

收付实现制 (实收实付制或 现金制) 要求会计核算在确认 资产、负债、收入、 支出时,按实际收付 现金作为记账依据, 凡本期收到的款项均作为 本期收入,凡本期支付的 款项均作为本期费用。 权责发生制 (应收应付制) 收入和费用的确认以 权利和义务的发生为 标准 凡本期已经实现的收入, 无论款项是否在本期收到, 均作为本期的收入入账, 凡本期发生的费用,无论 款项是否在本期支付,均 作为本期费用入账。 对一个会计期间的收入与费用的会计核算有两种方法:

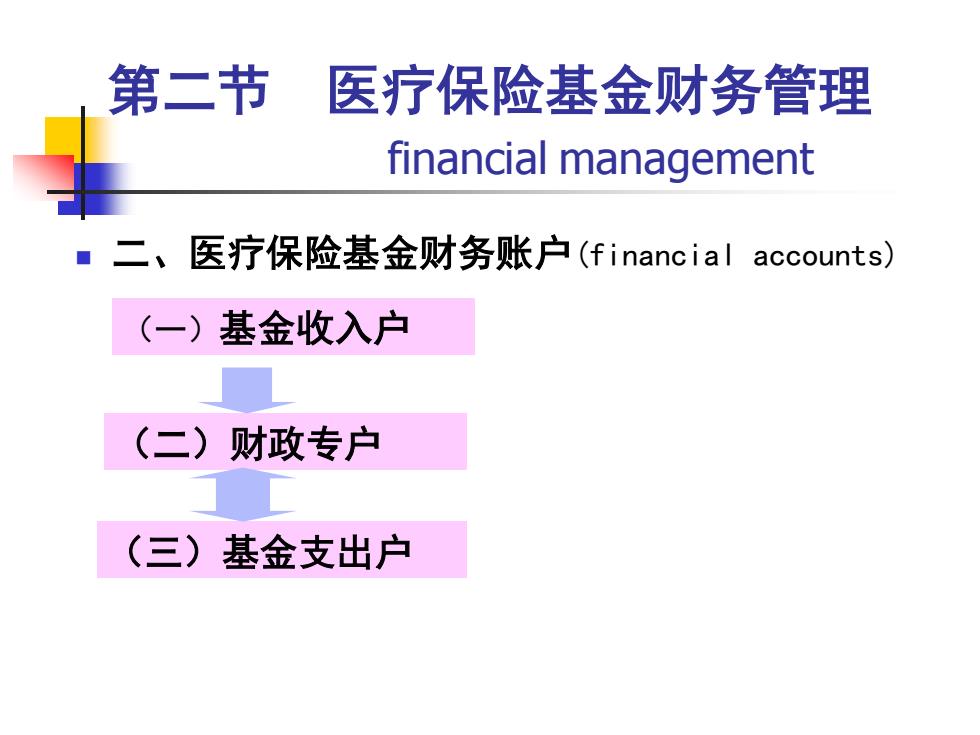

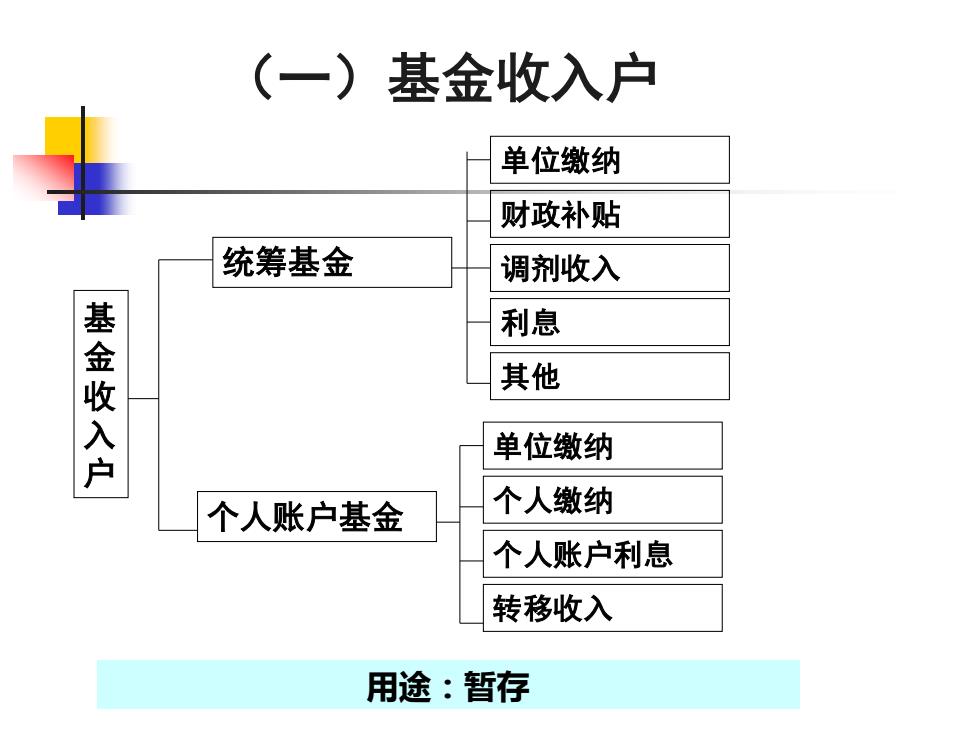

第二节 医疗保险基金财务管理 financial management 二、医疗保险基金财务账户(financial accounts)) (一)基金收入户 (二)财政专户 (三)基金支出户

第二节 医疗保险基金财务管理 financial management ◼ 二、医疗保险基金财务账户(financial accounts) (一)基金收入户 (二)财政专户 (三)基金支出户

(一)基金收入户 单位缴纳 财政补贴 统筹基金 调剂收入 利息 基金收入户 其他 单位缴纳 个人账户基金 个人缴纳 个人账户利息 转移收入 用途:暂存

(一)基金收入户 基 金 收 入 户 个人账户基金 统筹基金 利息 调剂收入 财政补贴 单位缴纳 单位缴纳 其他 个人缴纳 个人账户利息 转移收入 用途:暂存