2012上海交大暑期培訓班講義第二講 之处,因经济弱者虽受领国家社会给付者较多,但不宜适用对偿原则致负担较多 租税8。故现代宪政国家,租税负担是否平等之衡量标准,非依对偿原则,而以 量能原则为主。此种原则,许多国家明定于宪法9。其中以我国宪法作为蓝本之 德国威玛宪法第134条最为著名,该条明定所有国民依法定基准,按其经济能力 分担一切公共负担。德国基本法虽未承继威玛宪第134条,惟不论实务(财务法 院)或学说均大体承认量能原则为税法之基本原则2。德国联邦宪法法院则由 基本法第3、12条平等原则中,导出租税正义要求,其中最重要要求,即为租税 负担须依个人之经济负担能力3。基于量能课税原则,联邦宪法法院多次表明, 私人扶养费用应切实于所得税负担扣除14。 由于宪法对量能课税原则未有明文,大法官解释亦对此沉默,致「租税公平 原则」缺乏衡量基准而空洞化。释字第565号解释理由书明文指出「依租税平等 原则,纳税义务人应按其实质税负能力,负担应负之税捐。」此一解释理由书 包含下列重要意义:(一)肯认纳税义务人应按实质能力,负担应负之税捐,亦即 对量能原则之肯认,并作为违宪审查之基准;(二)明示量能原则系基于宪法之平 等原则5。换言之,违反量能课税原则,即为违反宪法之平等原则。(三)提升量 能平等负担原则作为宪法原则。总之,释字第565号解释理由书首度明文表示「依 租税平等原则,纳税义务人应按其实质税负能力,负担应负之税捐。」虽然本号 解释并未实际运用该原则,亦未就该原则发展出具体衡量基准。惟就该原则之肯 认,并承认其租税平等原则中发展而来,已经开启对租税违宪审查之宪法基准。 二、明示租税优惠为量能原则之例外 大法官解释,涉及非财政目的租税者已有多起6。其中间有为违宪宣告者, 惟大都以违反法律优位原则(如释210、363)或违反法律保留原则(如释505),皆 &P.Kirchhof,Steuergerechtigkeit und sozialsteatliche Geldleistungen,JZ1982,S.305;葛克昌,t社會 福利給付與租稅正義·收錄於國家學與國家法·元照·1997年,頁63以下。 9如義大利憲法(1947年)第53條第1項西班牙憲法(1978年)第31條瑞士憲法(1999年)第127 條第2項· 10 BFH BStBI.1986II603:1990L,113u.969. 1K.Tipke,Die Steuerrechtsordnung.I2.Aufl,2000,S.479ff.;P.Kirchhof,Der verfassungsrechtliche Auftrag zur Besteuerung nach der finanziellen Leistungsfahigkeit,StuW 1985,S. 319ff. 2至於非財政目的租稅規範,是否即為稅法·是否亦受量能原則拘束,則為另一問題。 13 BVerfG,BStBl,.1984Ⅱ357,1985IⅡ,22,1994Ⅱ,307,1995Ⅱ,655,671,1999Ⅱ,509. 14 BVerfGE67,290;扶養親屬免稅額為所得稅法上量能課稅原則之表現·扶養親屬為法定義務’ 扶養費用為法定支出義務無法自由支配,就此部分即無負擔所得稅能力。但大法官釋字第415 號,卻將扶養親屬免稅額·認為「其目的在以稅捐之優惠使纳稅義務人對特定親屬或家屬盡其法 定扶養義務。」進一步討論·参見葛克昌·所得稅與憲法·翰蘆,增訂版·2003年·頁96以下。 5以量能原則作為衡量纳稅人租稅負擔是否平等·参見葛克昌·量能原則與所得稅法·收錄於 稅法基本問題,元照,1997年,頁202以下。 16如釋字第195、210~315、363·375、415、420、427、441、449、458、480、493、496、505、 506,508,519,537號解釋。 6

2012 上海交大暑期培訓班講義 第二講 6 之处,因经济弱者虽受领国家社会给付者较多,但不宜适用对偿原则致负担较多 租税8。故现代宪政国家,租税负担是否平等之衡量标准,非依对偿原则,而以 量能原则为主。此种原则,许多国家明定于宪法9。其中以我国宪法作为蓝本之 德国威玛宪法第 134 条最为著名,该条明定所有国民依法定基准,按其经济能力 分担一切公共负担。德国基本法虽未承继威玛宪第 134 条,惟不论实务(财务法 院) 10或学说11均大体承认量能原则为税法之基本原则12。德国联邦宪法法院则由 基本法第 3、12 条平等原则中,导出租税正义要求,其中最重要要求,即为租税 负担须依个人之经济负担能力13。基于量能课税原则,联邦宪法法院多次表明, 私人扶养费用应切实于所得税负担扣除14。 由于宪法对量能课税原则未有明文,大法官解释亦对此沉默,致「租税公平 原则」缺乏衡量基准而空洞化。释字第 565 号解释理由书明文指出「依租税平等 原则,纳税义务人应按其实质税负能力,负担应负之 税捐。」此一解释理由书 包含下列重要意义:(一)肯认纳税义务人应按实质能力,负担应负之税捐,亦即 对量能原则之肯认,并作为违宪审查之基准;(二)明示量能原则系基于宪法之平 等原则15。换言之,违反量能课税原则,即为违反宪法之平等原则。(三)提升量 能平等负担原则作为宪法原则。总之,释字第 565 号解释理由书首度明文表示「依 租税平等原则,纳税义务人应按其实质税负能力,负担应负之税捐。」虽然本号 解释并未实际运用该原则,亦未就该原则发展出具体衡量基准。惟就该原则之肯 认,并承认其租税平等原则中发展而来,已经开启对租税违宪审查之宪法基准。 二、明示租税优惠为量能原则之例外 大法官解释,涉及非财政目的租税者已有多起16。其中间有为违宪宣告者, 惟大都以违反法律优位原则(如释 210、363)或违反法律保留原则(如释 505),皆 8 P. Kirchhof, Steuergerechtigkeit und sozialsteatliche Geldleistungen, JZ1982, S. 305;葛克昌,社會 福利給付與租稅正義,收錄於國家學與國家法,元照,1997 年,頁 63 以下。 9 如義大利憲法(1947 年)第 53 條第 1 項;西班牙憲法(1978 年)第 31 條;瑞士憲法(1999 年)第 127 條第 2 項。 10 BFH BStBl. 1986II 603; 1990II, 113 u. 969. 11 K. Tipke, Die Steuerrechtsordnung, I 2. Aufl., 2000, S. 479 ff.; P. Kirchhof, Der verfassungsrechtliche Auftrag zur Besteuerung nach der finanziellen Leistungsfahigkeit, StuW 1985, S. 319 ff. 12 至於非財政目的租稅規範,是否即為稅法,是否亦受量能原則拘束,則為另一問題。 13 BVerfG, BStBl, 1984Ⅱ357; 1985Ⅱ, 22; 1994Ⅱ, 307; 1995Ⅱ, 655, 671; 1999Ⅱ, 509. 14 BVerfGE 67, 290;扶養親屬免稅額為所得稅法上量能課稅原則之表現,扶養親屬為法定義務, 扶養費用為法定支出義務無法自由支配,就此部分即無負擔所得稅能力。但大法官釋字第 415 號,卻將扶養親屬免稅額,認為「其目的在以稅捐之優惠使納稅義務人對特定親屬或家屬盡其法 定扶養義務。」進一步討論,參見葛克昌,所得稅與憲法,翰蘆,增訂版,2003 年,頁 96 以下。 15 以量能原則作為衡量納稅人租稅負擔是否平等,參見葛克昌,量能原則與所得稅法,收錄於 稅法基本問題,元照,1997 年,頁 202 以下。 16 如釋字第 195、210、315、363、375、415、420、427、441、449、458、480、493、496、505、 506、508、519、537 號解釋

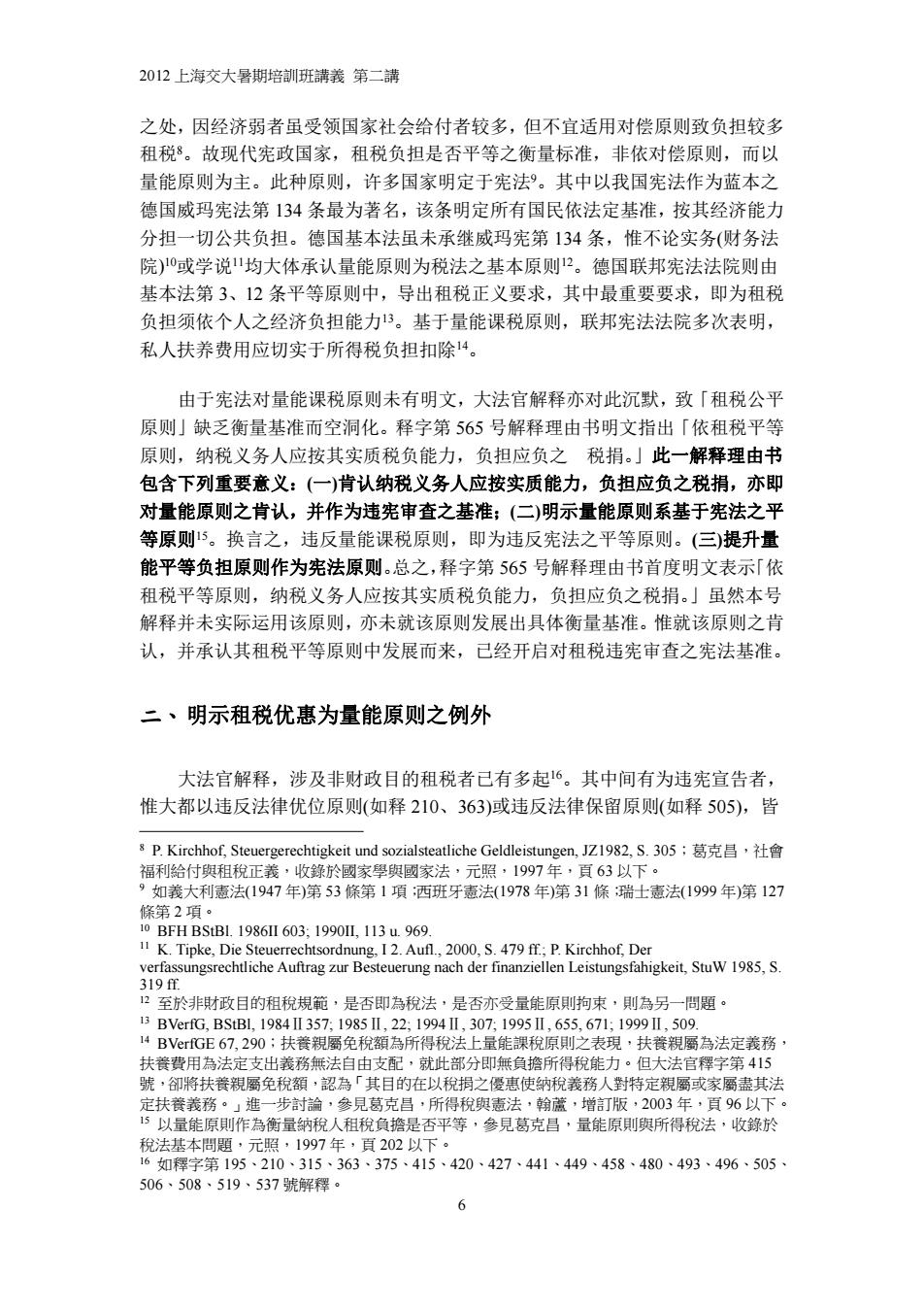

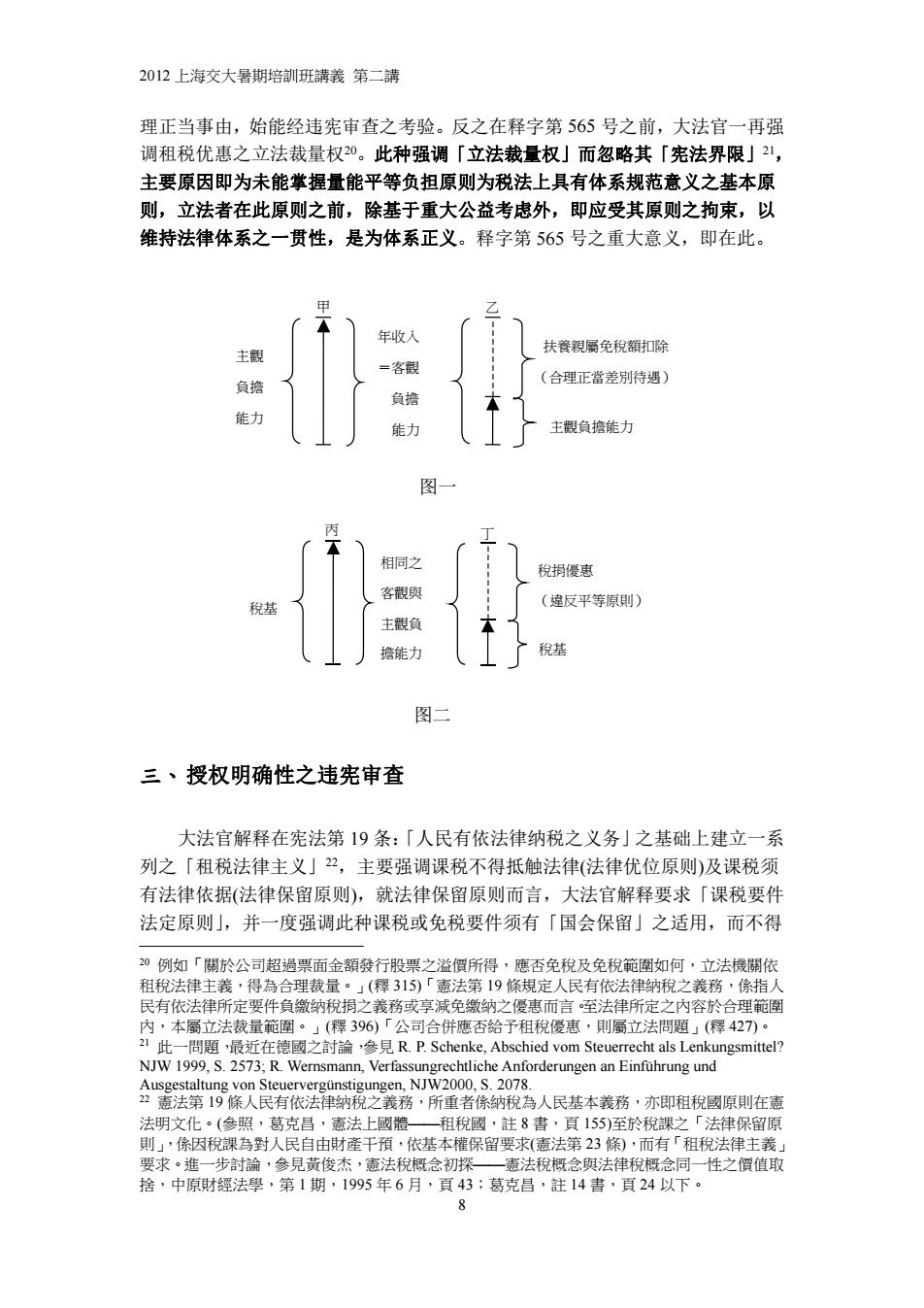

2012上海交大暑期培訓班講義第二講 为形式法治国原理之违反。而少从实质法治国观点建立违宪审查基准,仅一再强 调「租税公平负担原则」(如释420、496、506、508)但均未对课税差别待遇设立 审查基准。其原因之一,为对租税优惠之特征未能完全掌握,按租税优惠之重要 特征即在违反量能原则之差别待遇,作为诱导管制工具17。 大法官在释字第565号之前,并不注意其违反量能原则之重要特征,释字第 415号即为一例。释字第415号开宗明义指出:「所得税法有关个人综合所得税 「免税额」之规定,其目的在以税捐之优惠使纳税义务人对特定亲属或家属尽其 法定扶养义务。」此种误将「扶养亲属免税额」之减免即视为「租税优惠」。综合 所得税原以斟酌个人主观负担租税能力,特别考虑个人特殊状况(如疾病、灾难 损失)与家庭扶养负担,而被视为最富人性及最符量能负担原则之税制。虽然后 因薪资就源扣缴普遍实行及经济政策目的租税优惠盛行,成为大众税课,尤其是 薪资所得不平来源,但本质基础仍为量能课税原则8。「扶养亲属免税额」为个 人及家庭最低生活水平之课税禁区,非租税优惠,亦非立法者得以裁量范围,而 与生存权保障,及人性尊严维持之基本权有关19。 租税优惠为量能原则之例外,此点认识为租税优惠违宪审查之出发点;就此 点而言,释字第565号自有重大意义。吾人试举例以明之。兹有甲乙二人,年收 入相同,吾人可谓二人客观之负担租税能力相同。惟乙须扶养年迈之父母,因此 减除扶养亲属免税额,甲乙二人主观之负担租税能力即有所差异,因此所得税负 担有所不同,此非租税优惠,而是具有合理正当理由之差别待遇,与平等原则无 违反,以示意图表示之(图一)。 反之,丙丁二人,主客观负担能力相同(年收入相同亦均无扶养义务),惟丁 收入中有部分为免税之证券交易所得,故丁之所得税负担较轻,此种优惠违反平 等原则,是否合宪在于其有无特殊之公益重大要求与有无违反比例原则(图二)。 释字第565号解释,除了明文肯认量能负担原则外,并在此基础上对租税优 惠特征有进一步掌握,在宪法解释上自有长足发展。释字第565号理由书,先从 租税实质平等原则要求「纳税义务人应按其实质税负能力,负担应负之税捐」, 次则就租税优惠定义为量能负担原则之例外:「惟增进公共利益…或特别规定, 给予特定范围纳税义务人减轻或免除租税之优惠措施,而为有正当理由之差别待 遇者。」由于掌握到租税优惠为量能负担原则之例外,此种例外自须有特殊之合 17對租稅優惠之定義,可從憲法·法理學、法學方法及生態政策法政策等各種角度觀察·而有 不同定義·租稅優惠一詞本身即带有高度價值判断在内· I8進一步分析,参見葛克昌,註l5文,頁2l0以下;J.Lang,Konkretioioneager und Restriktionen des Leistuagsfahigkeitsprinrips,in FS Kruse 2001,S.313 ff. 19H.Sohn,Steuerliche Berucksichtigung der minderung der Leistungsfahigkeit durch Kinder,in FS Franz Klein,1994,S.421:H.-W.Arndt,Unterhaltlast und einkommensteuerrecht,Widerspruchliche Rechtsprechung der Senate der BVerfG?NJW 1994,S.961.L.Osterlob,Lenkungsnorn im Einkommensteuerrecht,DstJG Bd.24(2001)S.384. 7

2012 上海交大暑期培訓班講義 第二講 7 为形式法治国原理之违反。而少从实质法治国观点建立违宪审查基准,仅一再强 调「租税公平负担原则」(如释 420、496、506、508)但均未对课税差别待遇设立 审查基准。其原因之一,为对租税优惠之特征未能完全掌握,按租税优惠之重要 特征即在违反量能原则之差别待遇,作为诱导管制工具17。 大法官在释字第 565 号之前,并不注意其违反量能原则之重要特征,释字第 415 号即为一例。释字第 415 号开宗明义指出:「所得税法有关个人综合所得税 『免税额』之规定,其目的在以税捐之优惠使纳税义务人对特定亲属或家属尽其 法定扶养义务。」此种误将「扶养亲属免税额」之减免即视为「租税优惠」。综合 所得税原以斟酌个人主观负担租税能力,特别考虑个人特殊状况(如疾病、灾难 损失)与家庭扶养负担,而被视为最富人性及最符量能负担原则之税制。虽然后 因薪资就源扣缴普遍实行及经济政策目的租税优惠盛行,成为大众税课,尤其是 薪资所得不平来源,但本质基础仍为量能课税原则18。「扶养亲属免税额」为个 人及家庭最低生活水平之课税禁区,非租税优惠,亦非立法者得以裁量范围,而 与生存权保障,及人性尊严维持之基本权有关19。 租税优惠为量能原则之例外,此点认识为租税优惠违宪审查之出发点;就此 点而言,释字第 565 号自有重大意义。吾人试举例以明之。兹有甲乙二人,年收 入相同,吾人可谓二人客观之负担租税能力相同。惟乙须扶养年迈之父母,因此 减除扶养亲属免税额,甲乙二人主观之负担租税能力即有所差异,因此所得税负 担有所不同,此非租税优惠,而是具有合理正当理由之差别待遇,与平等原则无 违反,以示意图表示之(图一)。 反之,丙丁二人,主客观负担能力相同(年收入相同亦均无扶养义务),惟丁 收入中有部分为免税之证券交易所得,故丁之所得税负担较轻,此种优惠违反平 等原则,是否合宪在于其有无特殊之公益重大要求与有无违反比例原则(图二)。 释字第 565 号解释,除了明文肯认量能负担原则外,并在此基础上对租税优 惠特征有进一步掌握,在宪法解释上自有长足发展。释字第 565 号理由书,先从 租税实质平等原则要求「纳税义务人应按其实质税负能力,负担应负之税捐」, 次则就租税优惠定义为量能负担原则之例外:「惟增进公共利益……或特别规定, 给予特定范围纳税义务人减轻或免除租税之优惠措施,而为有正当理由之差别待 遇者。」由于掌握到租税优惠为量能负担原则之例外,此种例外自须有特殊之合 17 對租稅優惠之定義,可從憲法、法理學、法學方法及生態政策法政策等各種角度觀察,而有 不同定義,租稅優惠一詞本身即帶有高度價值判斷在內。 18 進一步分析,參見葛克昌,註 15 文,頁 210 以下;J. Lang, Konkretioioneager und Restriktionen des Leistuagsfähigkeitsprinrips, in FS Kruse 2001, S. 313 ff. 19 H. Söhn, Steuerliche Berücksichtigung der minderung der Leistungsfähigkeit durch Kinder, in FS Franz Klein, 1994, S. 421; H.-W. Arndt, Unterhaltlast und einkommensteuerrecht, Widersprüchliche Rechtsprechung der Senate der BVerfG? NJW 1994, S. 961. L. Osterlob, Lenkungsnorn im Einkommensteuerrecht, DstJG Bd. 24(2001) S. 384

2012上海交大暑期培訓班講義第二講 理正当事由,始能经违宪审查之考验。反之在释字第565号之前,大法官一再强 调租税优惠之立法裁量权20。此种强调「立法裁量权」而忽略其「宪法界限」21, 主要原因即为未能掌握量能平等负担原则为税法上具有体系规范意义之基本原 则,立法者在此原则之前,除基于重大公益考虑外,即应受其原则之拘束,以 维持法律体系之一贯性,是为体系正义。释字第565号之重大意义,即在此。 年收入 扶餮親屬免稅額扣除 主觀 客觀 (合理正當差别待遇) 负擔 负擔 能力 能力 主觀负擔能力 图 相同之 稅拇優惠 客觀與 稅基 (違反平等原則) 主觀負 擔能力 稅基 图二 三、授权明确性之违宪审查 大法官解释在宪法第19条:「人民有依法律纳税之义务」之基础上建立一系 列之「租税法律主义」22,主要强调课税不得抵触法律(法律优位原则)及课税须 有法律依据(法律保留原则),就法律保留原则而言,大法官解释要求「课税要件 法定原则」,并一度强调此种课税或免税要件须有「国会保留」之适用,而不得 20例如「關於公司超撾票面金額發行股票之溢價所得,應否免稅及免稅範圍如何,立法機關依 租稅法律主義·得為合理裁量。」(釋315)「憲法第19條規定人民有依法律纳稅之義務,係指人 民有依法律所定要件負缴納稅捐之義務或享减免缴納之優惠而言至法律所定之内容於合理範圍 内·本霸立法裁量範圍。」(釋396)「公司合併應否給予租稅馒惠·則屬立法問題,(釋427)。 2I此一問題,最近在德國之討論参見RP.Schenke,Abschied vom Steuerrecht als Lenkungsmittel? NJW 1999,S.2573;R.Wernsmann,Verfassungrechtliche Anforderungen an Einfuhrung und Ausgestaltung von Steuervergunstigungen,NJW2000,S.2078. 2意法第19條人民有依法律纳税之義務,所重者像纳稅為人民基本義務,亦即租稅國原則在憲 法明文化·(多照,葛克昌·憲法上國體一租稅國,註8書,頁155)至於稅課之「法律保留原 則」,係因稅課為對人民自由財產干預·依基本權保留要求(憲法第23條),而有「租稅法律主義」 要求·進一步討論·多見黄俊杰·憲法稅概念初探—憲法稅概念與法律稅概念同一性之價值取 捨·中原財經法學,第1期,1995年6月·頁43:葛克昌,註14書·頁24以下。 P

2012 上海交大暑期培訓班講義 第二講 8 理正当事由,始能经违宪审查之考验。反之在释字第 565 号之前,大法官一再强 调租税优惠之立法裁量权20。此种强调「立法裁量权」而忽略其「宪法界限」21, 主要原因即为未能掌握量能平等负担原则为税法上具有体系规范意义之基本原 则,立法者在此原则之前,除基于重大公益考虑外,即应受其原则之拘束,以 维持法律体系之一贯性,是为体系正义。释字第 565 号之重大意义,即在此。 图一 图二 三、授权明确性之违宪审查 大法官解释在宪法第 19 条:「人民有依法律纳税之义务」之基础上建立一系 列之「租税法律主义」22,主要强调课税不得抵触法律(法律优位原则)及课税须 有法律依据(法律保留原则),就法律保留原则而言,大法官解释要求「课税要件 法定原则」,并一度强调此种课税或免税要件须有「国会保留」之适用,而不得 20 例如「關於公司超過票面金額發行股票之溢價所得,應否免稅及免稅範圍如何,立法機關依 租稅法律主義,得為合理裁量。」(釋 315)「憲法第 19 條規定人民有依法律納稅之義務,係指人 民有依法律所定要件負繳納稅捐之義務或享減免繳納之優惠而言。至法律所定之內容於合理範圍 內,本屬立法裁量範圍。」(釋 396)「公司合併應否給予租稅優惠,則屬立法問題」(釋 427)。 21 此一問題,最近在德國之討論,參見 R. P. Schenke, Abschied vom Steuerrecht als Lenkungsmittel? NJW 1999, S. 2573; R. Wernsmann, Verfassungrechtliche Anforderungen an Einführung und Ausgestaltung von Steuervergünstigungen, NJW2000, S. 2078. 22 憲法第 19 條人民有依法律納稅之義務,所重者係納稅為人民基本義務,亦即租稅國原則在憲 法明文化。(參照,葛克昌,憲法上國體租稅國,註 8 書,頁 155)至於稅課之「法律保留原 則」,係因稅課為對人民自由財產干預,依基本權保留要求(憲法第 23 條),而有「租稅法律主義」 要求。進一步討論,參見黃俊杰,憲法稅概念初探憲法稅概念與法律稅概念同一性之價值取 捨,中原財經法學,第 1 期,1995 年 6 月,頁 43;葛克昌,註 14 書,頁 24 以下。 甲 主觀 負擔 能力 年收入 =客觀 負擔 能力 乙 扶養親屬免稅額扣除 主觀負擔能力 (合理正當差別待遇) 丙 稅基 相同之 客觀與 主觀負 擔能力 丁 稅捐優惠 (違反平等原則) 稅基