(三) 兼营行为 兼营行为:纳税人既从事增值税货物销鲁、 应税劳务, 又从事增值税非应税劳务的行为 (经营多种业务) 征税范围的有关规定: 纳税人兼营增值税应税业务和营业税应税业务 应分别核算不同业务的销善额,然后分别纳税 不分别核算或不能准确核算的,一并征收增值税

16 (三)兼营行为 兼营行为:纳税人既从事增值税货物销售、应税劳务, 又从事增值税非应税劳务的行为 (经营多种业务) 征税范围的有关规定: 纳税人兼营增值税应税业务和营业税应税业务 应分别核算不同业务的销售额,然后分别纳税 不分别核算或不能准确核算的,一并征收增值税

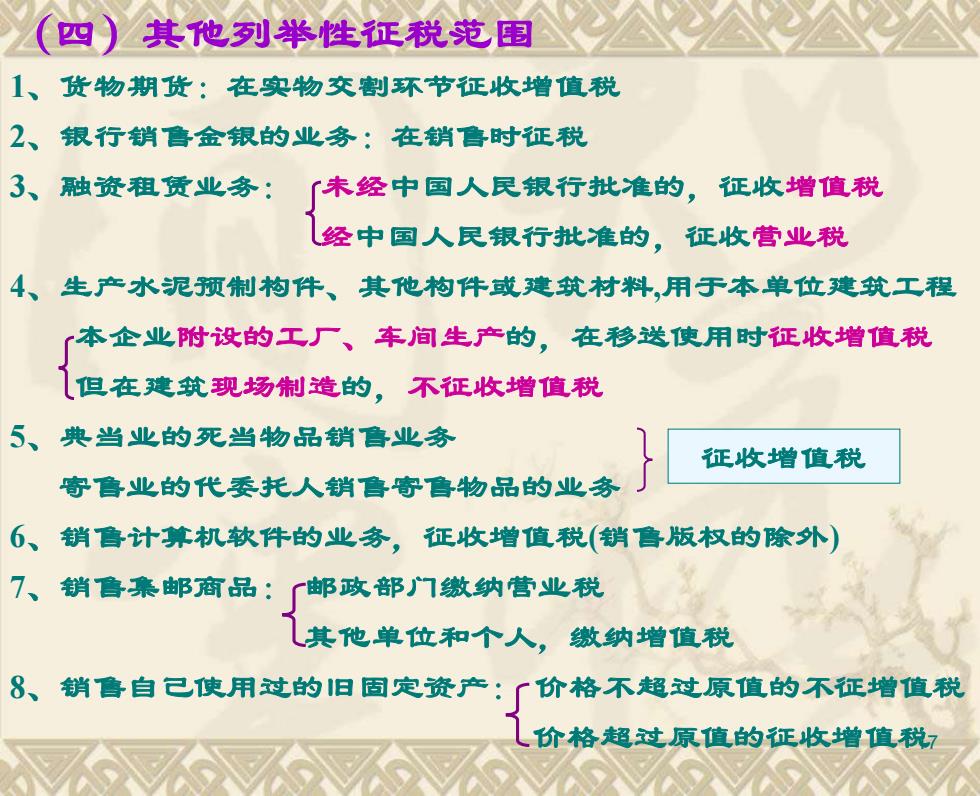

四 其他列举性征税范围 1、货物期货:在实物交割环节征收增值税 2、银行销金银的业务:在销时征税 3、融资租赁业务: 「未经中国人民银行批准的,征收增值税 经中国人民银行批准的,征收营业税 4、生产水泥预制构件、其他构件或建筑材料,用于本单位建筑工程 本企业附设的工厂、车间生产的,在移送使用时征收增值税 但在建筑现场制造的。不征收增值税 5、典当业的死当物品销鲁业务 征收增值税 寄鲁业的代委托人销鲁寄鲁物品的业务 6、销喜计算机软件的业务,征收增值税(销鲁版权的除外) 7、销售集邮商品: 一邮政部门缴纳营业税 其他单位和个人,缴纳增值税 8、销鲁自己使用过的旧固定资产 价格不超过原值的不征增值税 价格超过原值的征收增值税7

17 (四)其他列举性征税范围 1、货物期货:在实物交割环节征收增值税 2、银行销售金银的业务:在销售时征税 3、融资租赁业务: 未经中国人民银行批准的,征收增值税 经中国人民银行批准的,征收营业税 4、生产水泥预制构件、其他构件或建筑材料,用于本单位建筑工程 本企业附设的工厂、车间生产的,在移送使用时征收增值税 但在建筑现场制造的,不征收增值税 5、典当业的死当物品销售业务 寄售业的代委托人销售寄售物品的业务 6、销售计算机软件的业务,征收增值税(销售版权的除外) 7、销售集邮商品: 邮政部门缴纳营业税 其他单位和个人,缴纳增值税 8、销售自己使用过的旧固定资产: 价格不超过原值的不征增值税 价格超过原值的征收增值税 征收增值税

★2014年6营改增”后已纳入增值税征税范围 的项目 1、交通运输业 2、邮政业 3、电信业 4、 部分现代服务业 (1)研发和技术服多 (2)信息技术服务 (3) 文化创意服务 (4) 物流辅助服务 (5) 有形动产祖赁服务 (6)鉴证咨询服务 (7)广播影视服务

18 ★2014年“营改增”后已纳入增值税征税范围 的项目 1、交通运输业 2、邮政业 3、电信业 4、部分现代服务业 (1)研发和技术服务 (2)信息技术服务 (3)文化创意服务 (4)物流辅助服务 (5)有形动产租赁服务 (6)鉴证咨询服务 (7)广播影视服务

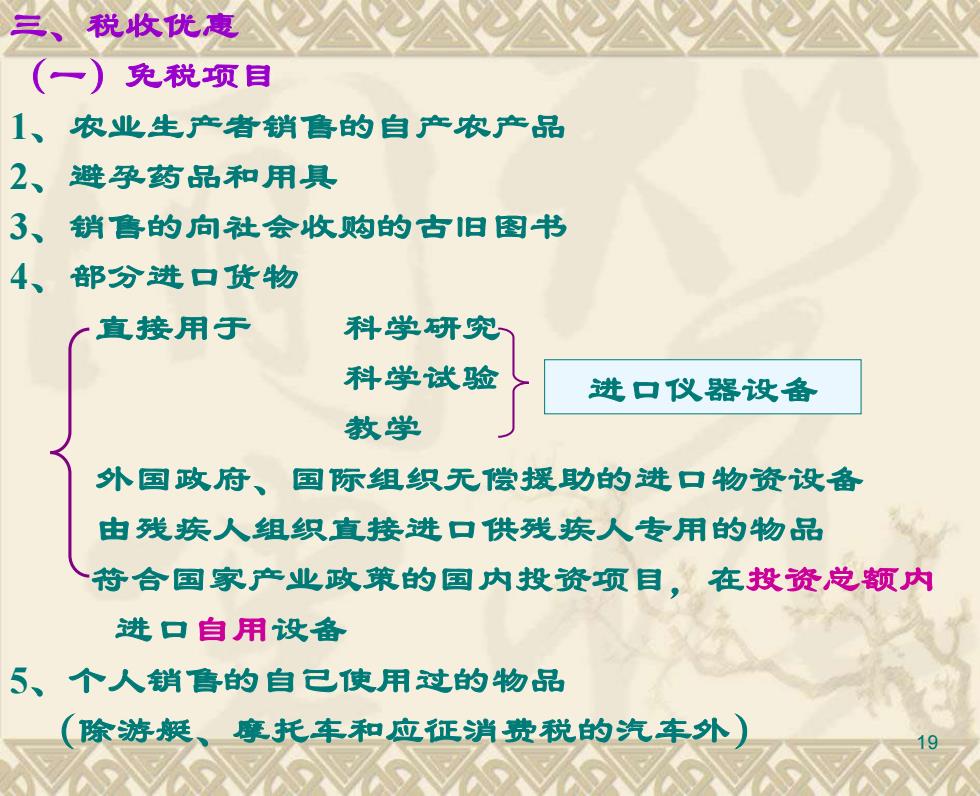

三税收优惠 (一)免税项目 1、农业生产者销鲁的自产农产品 2、避孕药品和用具 3、销鲁的向社会收购的古旧图书 4、部分进口货物 直接用于 科学研究 科学试验 进口仪器设备 教学 外国政府、国际组织无偿援助的进口物资设备 由残疾人组织直接进口供残疾人专用的物品 符合国家产业政策的国内投资项目,在投资总额内 进口自用设备 5、个人销鲁的自己使用过的物品 (除游艇、摩托车和应征消费税的汽车外)

19 三、税收优惠 (一)免税项目 1、农业生产者销售的自产农产品 2、避孕药品和用具 3、销售的向社会收购的古旧图书 4、部分进口货物 直接用于 科学研究 科学试验 教学 外国政府、国际组织无偿援助的进口物资设备 由残疾人组织直接进口供残疾人专用的物品 符合国家产业政策的国内投资项目,在投资总额内 进口自用设备 5、个人销售的自己使用过的物品 (除游艇、摩托车和应征消费税的汽车外) 进口仪器设备

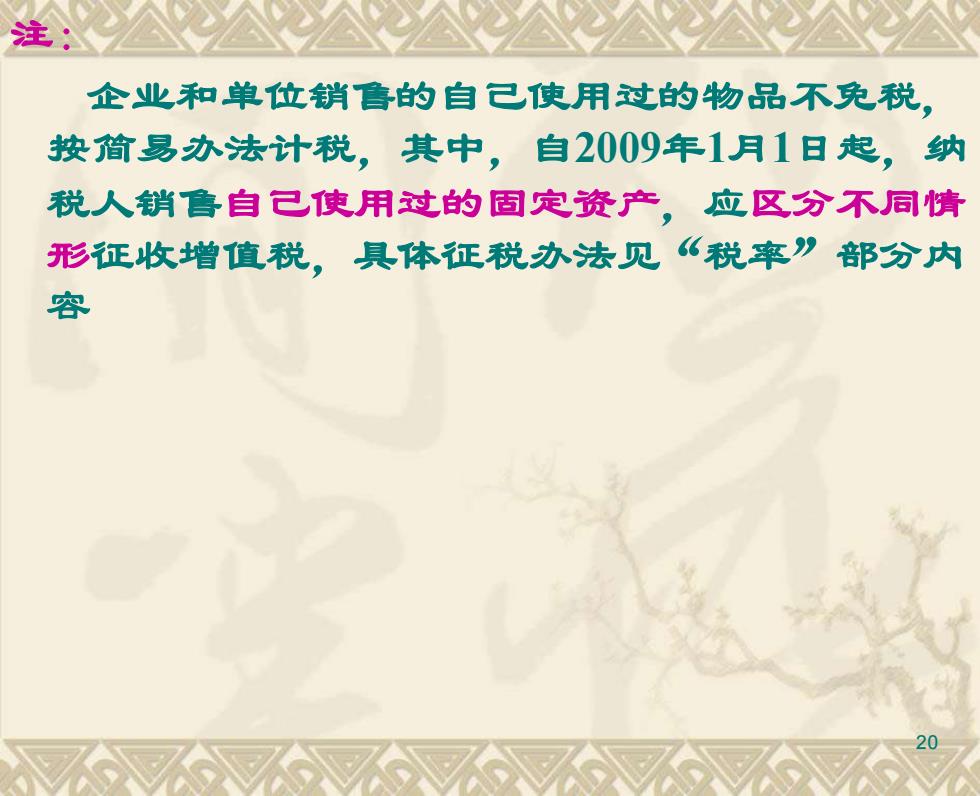

注 企业和单位销鲁的自己使用过的物品不免税, 按简易办法计税。其中,自2009年1月1日起。纳 税人销鲁自己使用过的固定资产,应区分不同情 形征收增值税,具体征税办法见“税率”部分内 容

20 注: 企业和单位销售的自己使用过的物品不免税, 按简易办法计税,其中,自2009年1月1日起,纳 税人销售自己使用过的固定资产,应区分不同情 形征收增值税,具体征税办法见“税率”部分内 容