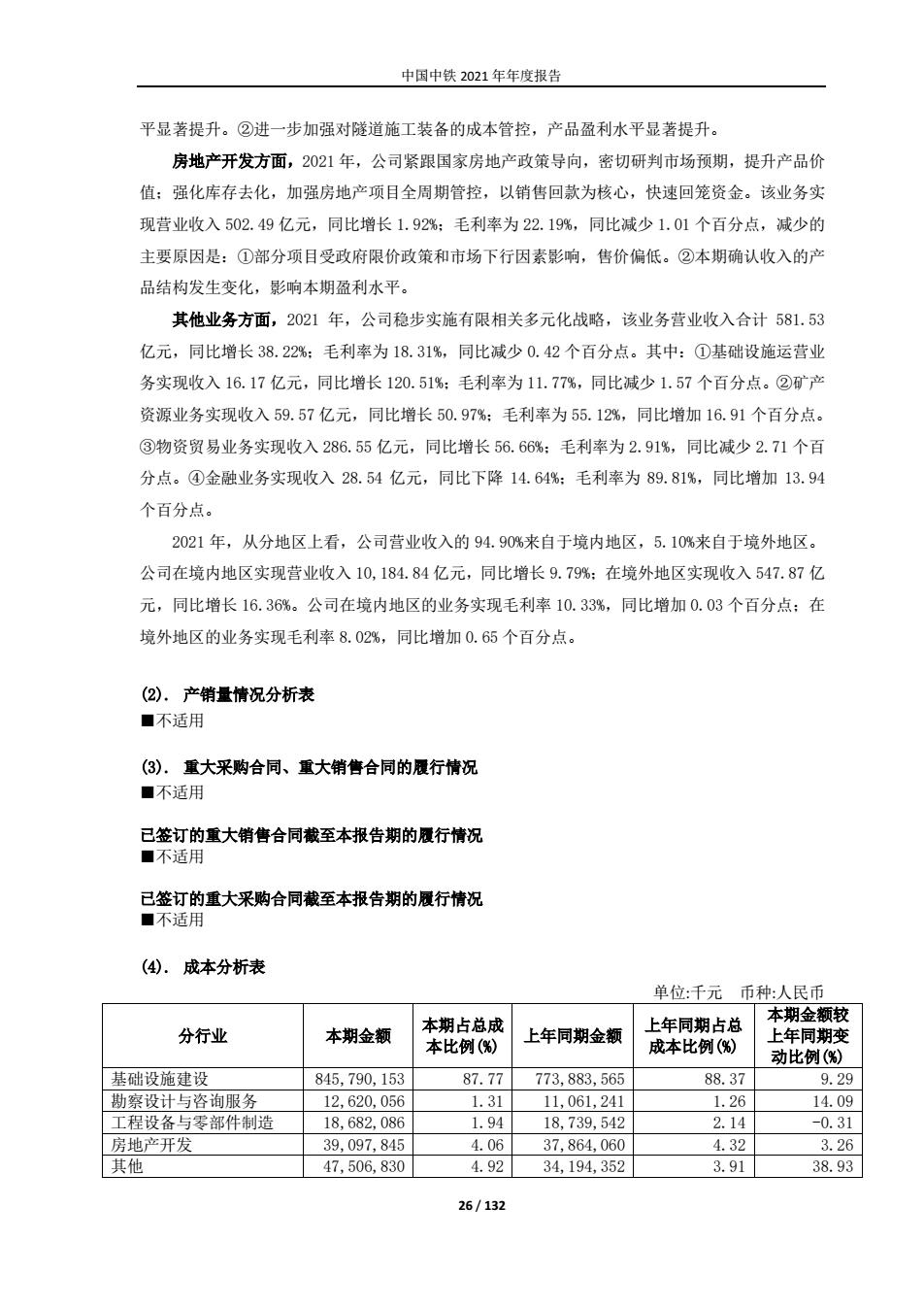

中国中铁2021年年度报告 平显著提升。②进一步加强对隧道施工装备的成本管控,产品盈利水平显著提升。 房地产开发方面,2021年,公司紧跟国家房地产政策导向,密切研判市场预期,提升产品价 值:强化库存去化,加强房地产项目全周期管控,以销售回款为核心,快速回笼资金。该业务实 现营业收入502.49亿元,同比增长1.92%:毛利率为22.19%,同比减少1.01个百分点,减少的 主要原因是:①部分项目受政府限价政策和市场下行因素影响,售价偏低。②本期确认收入的产 品结构发生变化,影响本期盈利水平。 其他业务方面,2021年,公司稳步实施有限相关多元化战略,该业务营业收入合计581.53 亿元,同比增长38.22%:毛利率为18.31%,同比减少0.42个百分点。其中:①基础设施运营业 务实现收入16.17亿元,同比增长120.51%:毛利率为11.77%,同比减少1.57个百分点。②矿产 资源业务实现收入59.57亿元,同比增长50.97%:毛利率为55.12%,同比增加16.91个百分点。 ③物资贸易业务实现收入286.55亿元,同比增长56.66%:毛利率为2.91%,同比减少2.71个百 分点。④金融业务实现收入28.54亿元,同比下降14.64%:毛利率为89.81%,同比增加13.94 个百分点。 2021年,从分地区上看,公司营业收入的94.90%来自于境内地区,5.10%来自于境外地区。 公司在境内地区实现营业收入10,184.84亿元,同比增长9.79%:在境外地区实现收入547.87亿 元,同比增长16.36%。公司在境内地区的业务实现毛利率10.33%,同比增加0.03个百分点:在 境外地区的业务实现毛利率8.02%,同比增加0.65个百分点。 (2).产销量情况分析表 ■不适用 (3).重大采购合同、重大销售合同的履行情况 ■不适用 已签订的重大销售合同截至本报告期的履行情况 ■不适用 已签订的重大采购合同截至本报告期的履行情况 ■不适用 (4).成本分析表 单位:千元币种:人民币 本期金额较 分行业 本期金额 本期占总成 上年同期金额 上年同期占总 本比例() 成本比例() 上年同期变 动比例() 基础设施建设 845,790,153 87.77 773,883,565 88.37 9.29 勘察设计与咨询服务 12,620,056 1.31 11,061,241 1.26 14.09 工程设备与零部件制造 18,682,086 1.94 18,739,542 2.14 -0.31 房地产开发 39,097,845 4.06 37,864,060 4.32 3.26 其他 47,506,830 4.92 34,194,352 3.91 38.93 26/132

中国中铁 2021 年年度报告 26 / 132 平显著提升。②进一步加强对隧道施工装备的成本管控,产品盈利水平显著提升。 房地产开发方面,2021 年,公司紧跟国家房地产政策导向,密切研判市场预期,提升产品价 值;强化库存去化,加强房地产项目全周期管控,以销售回款为核心,快速回笼资金。该业务实 现营业收入 502.49 亿元,同比增长 1.92%;毛利率为 22.19%,同比减少 1.01 个百分点,减少的 主要原因是:①部分项目受政府限价政策和市场下行因素影响,售价偏低。②本期确认收入的产 品结构发生变化,影响本期盈利水平。 其他业务方面,2021 年,公司稳步实施有限相关多元化战略,该业务营业收入合计 581.53 亿元,同比增长 38.22%;毛利率为 18.31%,同比减少 0.42 个百分点。其中:①基础设施运营业 务实现收入 16.17 亿元,同比增长 120.51%;毛利率为 11.77%,同比减少 1.57 个百分点。②矿产 资源业务实现收入 59.57 亿元,同比增长 50.97%;毛利率为 55.12%,同比增加 16.91 个百分点。 ③物资贸易业务实现收入 286.55 亿元,同比增长 56.66%;毛利率为 2.91%,同比减少 2.71 个百 分点。④金融业务实现收入 28.54 亿元,同比下降 14.64%;毛利率为 89.81%,同比增加 13.94 个百分点。 2021 年,从分地区上看,公司营业收入的 94.90%来自于境内地区,5.10%来自于境外地区。 公司在境内地区实现营业收入 10,184.84 亿元,同比增长 9.79%;在境外地区实现收入 547.87 亿 元,同比增长 16.36%。公司在境内地区的业务实现毛利率 10.33%,同比增加 0.03 个百分点;在 境外地区的业务实现毛利率 8.02%,同比增加 0.65 个百分点。 (2). 产销量情况分析表 ■不适用 (3). 重大采购合同、重大销售合同的履行情况 ■不适用 已签订的重大销售合同截至本报告期的履行情况 ■不适用 已签订的重大采购合同截至本报告期的履行情况 ■不适用 (4). 成本分析表 单位:千元 币种:人民币 分行业 本期金额 本期占总成 本比例(%) 上年同期金额 上年同期占总 成本比例(%) 本期金额较 上年同期变 动比例(%) 基础设施建设 845,790,153 87.77 773,883,565 88.37 9.29 勘察设计与咨询服务 12,620,056 1.31 11,061,241 1.26 14.09 工程设备与零部件制造 18,682,086 1.94 18,739,542 2.14 -0.31 房地产开发 39,097,845 4.06 37,864,060 4.32 3.26 其他 47,506,830 4.92 34,194,352 3.91 38.93

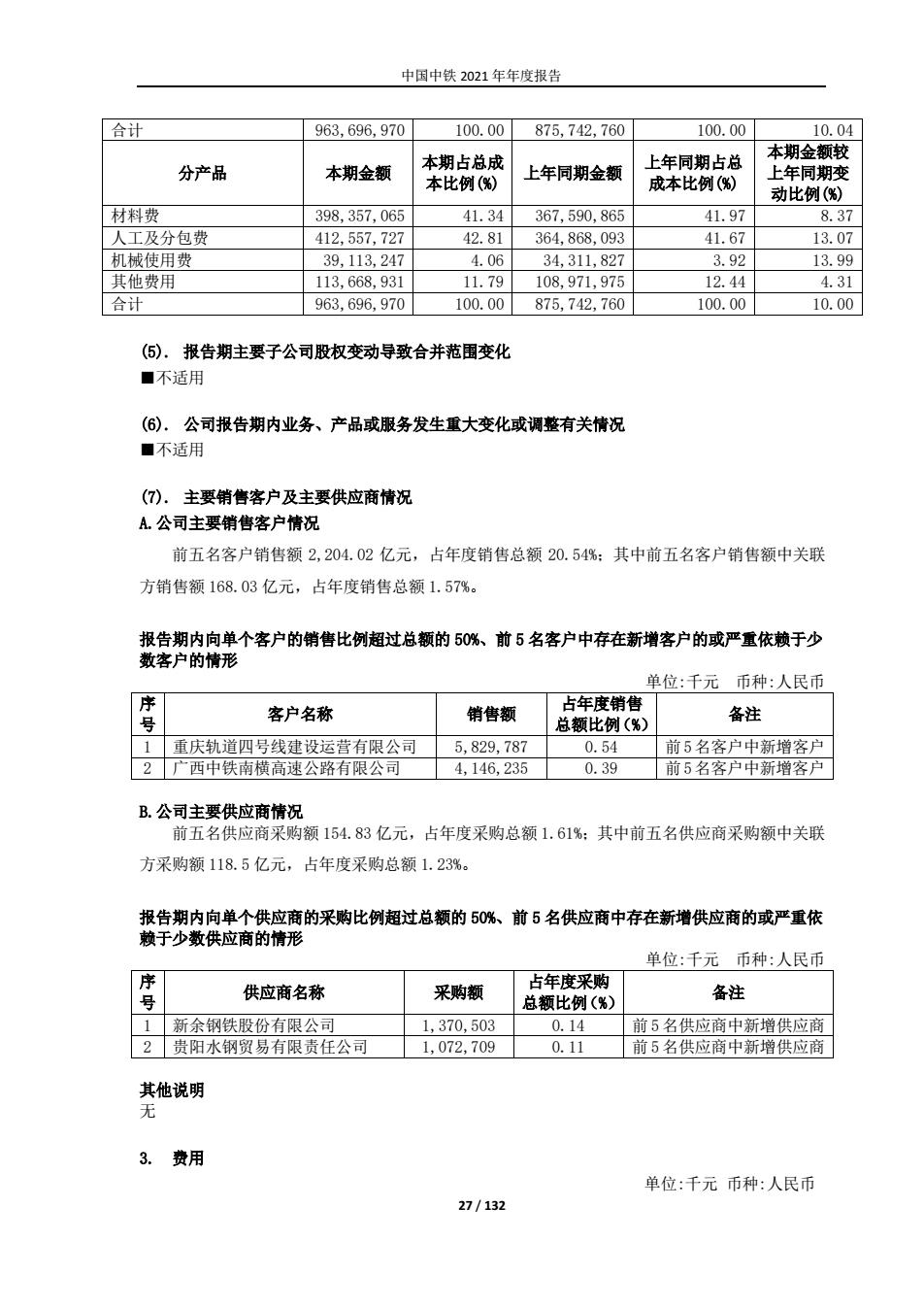

中国中铁2021年年度报告 合计 963,696,970 100.00 875,742,760 100.00 10.04 本期金额较 分产品 本期金额 本期占总成 本比例(%) 上年同期金额 上年同期占总 成本比例() 上年同期变 动比例() 材料费 398,357,065 41.34 367,590,865 41.97 8.37 人工及分包费 412,557,727 42.81 364,868,093 41.67 13.07 机械使用费 39,113.247 4.06 34.311,827 3.92 13.99 其他费用 113,668,931 11.79 108.971,975 12.44 4.31 合计 963,696,970 100.00 875,742,760 100.00 10.00 (⑤).报告期主要子公司股权变动导致合并范围变化 ■不适用 (6),公司报告期内业务、产品或服务发生重大变化或调整有关情况 ■不适用 (7).主要销售客户及主要供应商情况 A.公司主要销售客户情况 前五名客户销售额2,204.02亿元,占年度销售总额20.54%:其中前五名客户销售额中关联 方销售额168.03亿元,占年度销售总额1.57%。 报告期内向单个客户的销售比例超过总额的50%、前5名客户中存在新增客户的或严重依赖于少 数客户的情形 单位:千元币种:人民币 序 号 客户名称 销售额 占年度销售 总额比例(%) 备注 1 重庆轨道四号线建设运营有限公司 5,829,787 0.54 前5名客户中新增客户 2 广西中铁南横高速公路有限公司 4,146,235 0.39 前5名客户中新增客户 B.公司主要供应商情况 前五名供应商采购额154.83亿元,占年度采购总额1.61%:其中前五名供应商采购额中关联 方采购额118.5亿元,占年度采购总额1.23%。 报告期内向单个供应商的采购比例超过总额的50%、前5名供应商中存在新增供应商的或严重依 赖于少数供应商的情形 单位:千元币种:人民币 序 占年度采购 号 供应商名称 采购额 总额比例(%) 备注 新余钢铁股份有限公司 1,370,503 0.14 前5名供应商中新增供应商 贵阳水钢贸易有限责任公司 1,072,709 0.11 前5名供应商中新增供应商 其他说明 无 3.费用 单位:千元币种:人民币 27/132

中国中铁 2021 年年度报告 27 / 132 合计 963,696,970 100.00 875,742,760 100.00 10.04 分产品 本期金额 本期占总成 本比例(%) 上年同期金额 上年同期占总 成本比例(%) 本期金额较 上年同期变 动比例(%) 材料费 398,357,065 41.34 367,590,865 41.97 8.37 人工及分包费 412,557,727 42.81 364,868,093 41.67 13.07 机械使用费 39,113,247 4.06 34,311,827 3.92 13.99 其他费用 113,668,931 11.79 108,971,975 12.44 4.31 合计 963,696,970 100.00 875,742,760 100.00 10.00 (5). 报告期主要子公司股权变动导致合并范围变化 ■不适用 (6). 公司报告期内业务、产品或服务发生重大变化或调整有关情况 ■不适用 (7). 主要销售客户及主要供应商情况 A.公司主要销售客户情况 前五名客户销售额 2,204.02 亿元,占年度销售总额 20.54%;其中前五名客户销售额中关联 方销售额 168.03 亿元,占年度销售总额 1.57%。 报告期内向单个客户的销售比例超过总额的 50%、前 5 名客户中存在新增客户的或严重依赖于少 数客户的情形 单位:千元 币种:人民币 序 号 客户名称 销售额 占年度销售 总额比例(%) 备注 1 重庆轨道四号线建设运营有限公司 5,829,787 0.54 前5名客户中新增客户 2 广西中铁南横高速公路有限公司 4,146,235 0.39 前5名客户中新增客户 B.公司主要供应商情况 前五名供应商采购额 154.83 亿元,占年度采购总额 1.61%;其中前五名供应商采购额中关联 方采购额 118.5 亿元,占年度采购总额 1.23%。 报告期内向单个供应商的采购比例超过总额的 50%、前 5 名供应商中存在新增供应商的或严重依 赖于少数供应商的情形 单位:千元 币种:人民币 序 号 供应商名称 采购额 占年度采购 总额比例(%) 备注 1 新余钢铁股份有限公司 1,370,503 0.14 前 5 名供应商中新增供应商 2 贵阳水钢贸易有限责任公司 1,072,709 0.11 前 5 名供应商中新增供应商 其他说明 无 3. 费用 单位:千元 币种:人民币

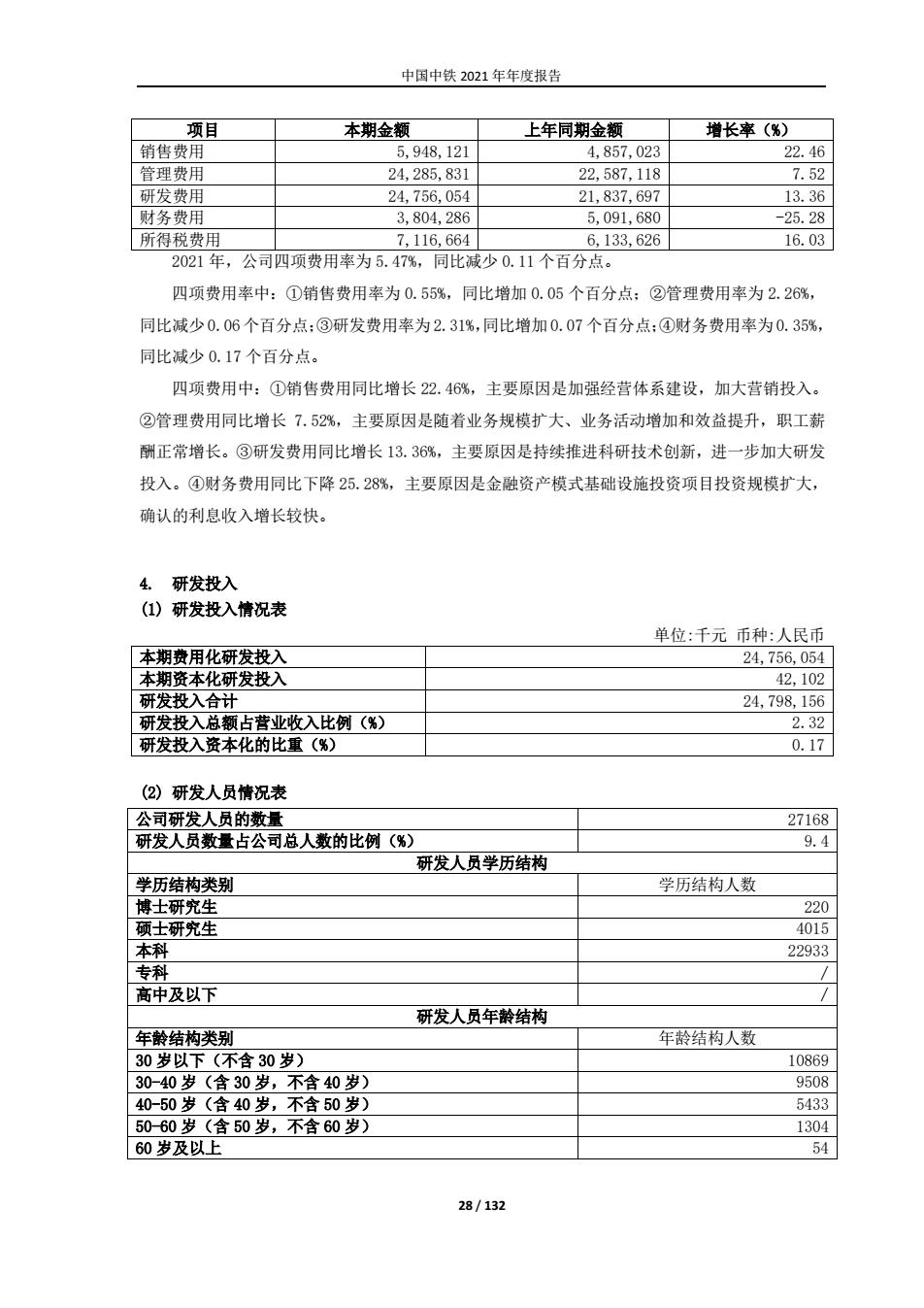

中国中铁2021年年度报告 项目 本期金额 上年同期金额 增长率(%) 销售费用 5,948,121 4,857,023 22.46 管理费用 24,285,831 22,587,118 7.52 研发费用 24,756,054 21.837,697 13.36 财务费用 3,804,286 5,091,680 -25.28 所得税费用 7,116,664 6,133,626 16.03 2021年,公司四项费用率为5.47%,同比减少0.11个百分点。 四项费用率中:①销售费用率为0.55%,同比增加0.05个百分点:②管理费用率为2.26%, 同比减少0.06个百分点:③研发费用率为2.31%,同比增加0.07个百分点:④财务费用率为0.35%, 同比减少0.17个百分点。 四项费用中:①销售费用同比增长22.46%,主要原因是加强经营体系建设,加大营销投入。 ②管理费用同比增长7.52%,主要原因是随着业务规模扩大、业务活动增加和效益提升,职工薪 酬正常增长。③研发费用同比增长13.36%,主要原因是持续推进科研技术创新,进一步加大研发 投入。④财务费用同比下降25.28%,主要原因是金融资产模式基础设施投资项目投资规模扩大, 确认的利息收入增长较快。 4. 研发投入 (1)研发投入情况表 单位:千元币种:人民币 本期费用化研发投入 24,756,054 本期资本化研发投入 42,102 研发投入合计 24,798,156 研发投入总额占营业收入比例(%) 2.32 研发投入资本化的比重(%) 0.17 (2)研发人员情况表 公司研发人员的数量 27168 研发人员数量占公司总人数的比例(%) 9.4 研发人员学历结构 学历结构类别 学历结构人数 博士研究生 220 硕士研究生 4015 本科 22933 专科 高中及以下 研发人员年龄结构 年龄结构类别 年龄结构人数 30岁以下(不含30岁) 10869 30-40岁(含30岁,不含40岁) 9508 40-50岁(含40岁,不含50岁) 5433 50-60岁(含50岁,不含60岁) 1304 60岁及以上 54 28/132

中国中铁 2021 年年度报告 28 / 132 项目 本期金额 上年同期金额 增长率(%) 销售费用 5,948,121 4,857,023 22.46 管理费用 24,285,831 22,587,118 7.52 研发费用 24,756,054 21,837,697 13.36 财务费用 3,804,286 5,091,680 -25.28 所得税费用 7,116,664 6,133,626 16.03 2021 年,公司四项费用率为 5.47%,同比减少 0.11 个百分点。 四项费用率中:①销售费用率为 0.55%,同比增加 0.05 个百分点;②管理费用率为 2.26%, 同比减少0.06 个百分点;③研发费用率为 2.31%,同比增加 0.07 个百分点;④财务费用率为0.35%, 同比减少 0.17 个百分点。 四项费用中:①销售费用同比增长 22.46%,主要原因是加强经营体系建设,加大营销投入。 ②管理费用同比增长 7.52%,主要原因是随着业务规模扩大、业务活动增加和效益提升,职工薪 酬正常增长。③研发费用同比增长 13.36%,主要原因是持续推进科研技术创新,进一步加大研发 投入。④财务费用同比下降 25.28%,主要原因是金融资产模式基础设施投资项目投资规模扩大, 确认的利息收入增长较快。 4. 研发投入 (1) 研发投入情况表 单位:千元 币种:人民币 本期费用化研发投入 24,756,054 本期资本化研发投入 42,102 研发投入合计 24,798,156 研发投入总额占营业收入比例(%) 2.32 研发投入资本化的比重(%) 0.17 (2) 研发人员情况表 公司研发人员的数量 27168 研发人员数量占公司总人数的比例(%) 9.4 研发人员学历结构 学历结构类别 学历结构人数 博士研究生 220 硕士研究生 4015 本科 22933 专科 / 高中及以下 / 研发人员年龄结构 年龄结构类别 年龄结构人数 30 岁以下(不含 30 岁) 10869 30-40 岁(含 30 岁,不含 40 岁) 9508 40-50 岁(含 40 岁,不含 50 岁) 5433 50-60 岁(含 50 岁,不含 60 岁) 1304 60 岁及以上 54

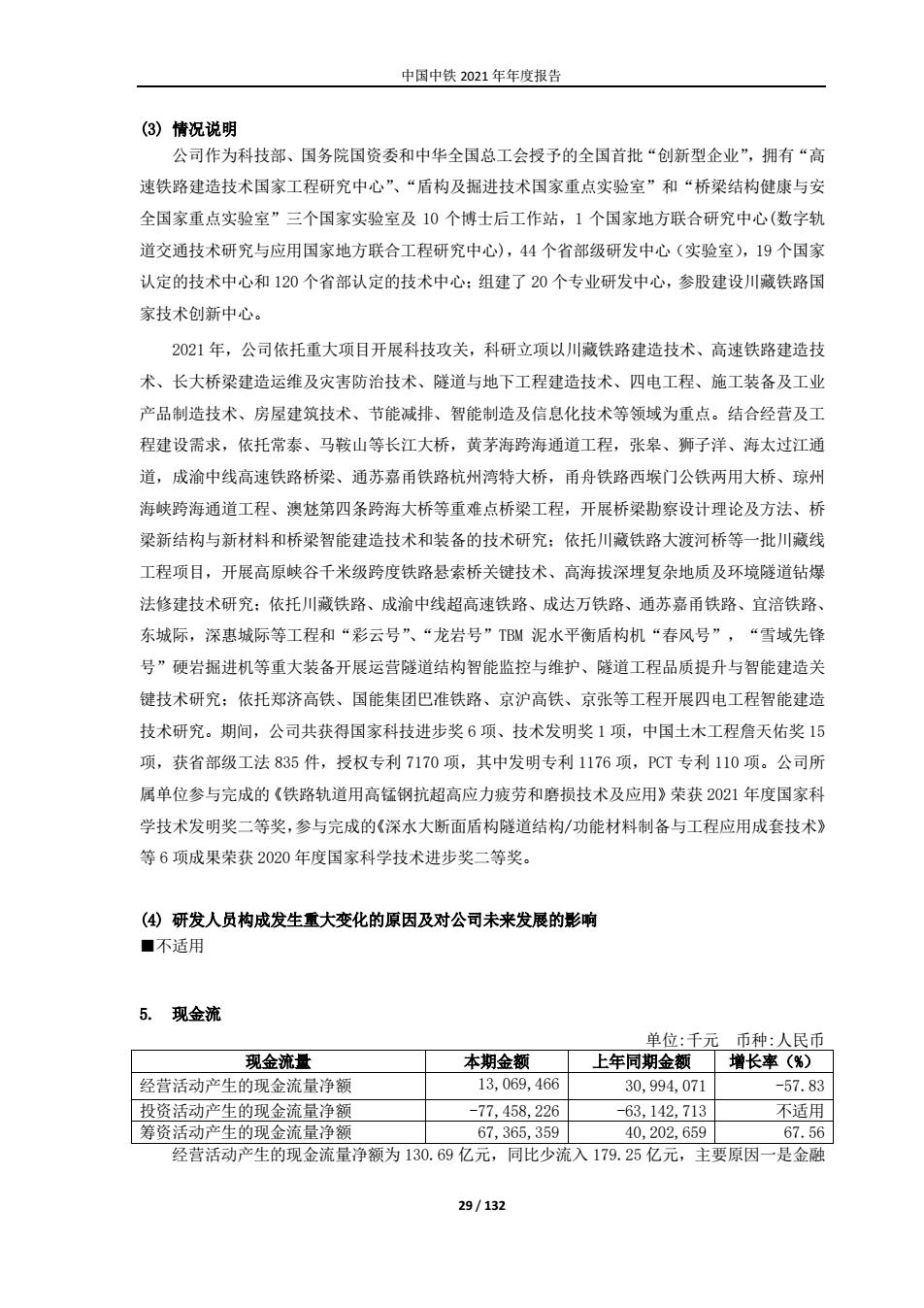

中国中铁2021年年度报告 (3)情况说明 公司作为科技部、国务院国资委和中华全国总工会授予的全国首批“创新型企业”,拥有“高 速铁路建造技术国家工程研究中心”、“盾构及掘进技术国家重点实验室”和“桥梁结构健康与安 全国家重点实验室”三个国家实验室及10个博士后工作站,1个国家地方联合研究中心(数字轨 道交通技术研究与应用国家地方联合工程研究中心),44个省部级研发中心(实验室),19个国家 认定的技术中心和120个省部认定的技术中心:组建了20个专业研发中心,参股建设川藏铁路国 家技术创新中心。 2021年,公司依托重大项目开展科技攻关,科研立项以川藏铁路建造技术、高速铁路建造技 术、长大桥梁建造运维及灾害防治技术、隧道与地下工程建造技术、四电工程、施工装备及工业 产品制造技术、房屋建筑技术、节能减排、智能制造及信息化技术等领域为重点。结合经营及工 程建设需求,依托常泰、马鞍山等长江大桥,黄茅海跨海通道工程,张皋、狮子洋、海太过江通 道,成渝中线高速铁路桥梁、通苏嘉甬铁路杭州湾特大桥,甬舟铁路西堠门公铁两用大桥、琼州 海峡跨海通道工程、澳沊第四条跨海大桥等重难点桥梁工程,开展桥梁勘察设计理论及方法、桥 梁新结构与新材料和桥梁智能建造技术和装备的技术研究:依托川藏铁路大渡河桥等一批川藏线 工程项目,开展高原峡谷千米级跨度铁路悬索桥关键技术、高海拔深埋复杂地质及环境隧道钻爆 法修建技术研究:依托川藏铁路、成渝中线超高速铁路、成达万铁路、通苏嘉甬铁路、宜涪铁路、 东城际,深惠城际等工程和“彩云号”、“龙岩号”TBW泥水平衡盾构机“春风号”,“雪域先锋 号”硬岩掘进机等重大装备开展运营隧道结构智能监控与维护、隧道工程品质提升与智能建造关 键技术研究:依托郑济高铁、国能集团巴准铁路、京沪高铁、京张等工程开展四电工程智能建造 技术研究。期间,公司共获得国家科技进步奖6项、技术发明奖1项,中国土木工程詹天佑奖15 项,获省部级工法835件,授权专利7170项,其中发明专利1176项,P℃T专利110项。公司所 属单位参与完成的《铁路轨道用高锰钢抗超高应力疲劳和磨损技术及应用》荣获2021年度国家科 学技术发明奖二等奖,参与完成的《深水大断面盾构隧道结构/功能材料制备与工程应用成套技术》 等6项成果荣获2020年度国家科学技术进步奖二等奖。 (4)研发人员构成发生重大变化的原因及对公司未来发展的影响 ■不适用 5. 现金流 单位:千元币种:人民币 现金流量 本期金额 上年同期金额 增长率(%) 经营活动产生的现金流量净额 13,069,466 30,994,071 -57.83 投资活动产生的现金流量净额 -77,458,226 -63,142,713 不适用 筹资活动产生的现金流量净额 67,365,359 40,202,659 67.56 经营活动产生的现金流量净额为130.69亿元,同比少流入179.25亿元,主要原因一是金融 29/132

中国中铁 2021 年年度报告 29 / 132 (3) 情况说明 公司作为科技部、国务院国资委和中华全国总工会授予的全国首批“创新型企业”,拥有“高 速铁路建造技术国家工程研究中心”、“盾构及掘进技术国家重点实验室”和“桥梁结构健康与安 全国家重点实验室”三个国家实验室及 10 个博士后工作站,1 个国家地方联合研究中心(数字轨 道交通技术研究与应用国家地方联合工程研究中心),44 个省部级研发中心(实验室),19 个国家 认定的技术中心和 120 个省部认定的技术中心;组建了 20 个专业研发中心,参股建设川藏铁路国 家技术创新中心。 2021 年,公司依托重大项目开展科技攻关,科研立项以川藏铁路建造技术、高速铁路建造技 术、长大桥梁建造运维及灾害防治技术、隧道与地下工程建造技术、四电工程、施工装备及工业 产品制造技术、房屋建筑技术、节能减排、智能制造及信息化技术等领域为重点。结合经营及工 程建设需求,依托常泰、马鞍山等长江大桥,黄茅海跨海通道工程,张皋、狮子洋、海太过江通 道,成渝中线高速铁路桥梁、通苏嘉甬铁路杭州湾特大桥,甬舟铁路西堠门公铁两用大桥、琼州 海峡跨海通道工程、澳沊第四条跨海大桥等重难点桥梁工程,开展桥梁勘察设计理论及方法、桥 梁新结构与新材料和桥梁智能建造技术和装备的技术研究;依托川藏铁路大渡河桥等一批川藏线 工程项目,开展高原峡谷千米级跨度铁路悬索桥关键技术、高海拔深埋复杂地质及环境隧道钻爆 法修建技术研究;依托川藏铁路、成渝中线超高速铁路、成达万铁路、通苏嘉甬铁路、宜涪铁路、 东城际,深惠城际等工程和“彩云号”、“龙岩号”TBM 泥水平衡盾构机“春风号”,“雪域先锋 号”硬岩掘进机等重大装备开展运营隧道结构智能监控与维护、隧道工程品质提升与智能建造关 键技术研究;依托郑济高铁、国能集团巴准铁路、京沪高铁、京张等工程开展四电工程智能建造 技术研究。期间,公司共获得国家科技进步奖 6 项、技术发明奖 1 项,中国土木工程詹天佑奖 15 项,获省部级工法 835 件,授权专利 7170 项,其中发明专利 1176 项,PCT 专利 110 项。公司所 属单位参与完成的《铁路轨道用高锰钢抗超高应力疲劳和磨损技术及应用》荣获 2021 年度国家科 学技术发明奖二等奖,参与完成的《深水大断面盾构隧道结构/功能材料制备与工程应用成套技术》 等 6 项成果荣获 2020 年度国家科学技术进步奖二等奖。 (4) 研发人员构成发生重大变化的原因及对公司未来发展的影响 ■不适用 5. 现金流 单位:千元 币种:人民币 现金流量 本期金额 上年同期金额 增长率(%) 经营活动产生的现金流量净额 13,069,466 30,994,071 -57.83 投资活动产生的现金流量净额 -77,458,226 -63,142,713 不适用 筹资活动产生的现金流量净额 67,365,359 40,202,659 67.56 经营活动产生的现金流量净额为 130.69 亿元,同比少流入 179.25 亿元,主要原因一是金融

中国中铁2021年年度报告 资产模式基础设施投资项目投资规模增加。二是适度增加房地产业务土地储备。 投资活动产生的现金流量净额为-774.58亿元,同比多流出143.16亿元,主要原因是基础设 施投资项目投入增加。 筹资活动产生的现金流量净额为673.65亿元,同比多流入271.63亿元,主要原因是外部借 款规模和少数股东投入增加。 (二)非主营业务导致利润重大变化的说明 ■不适用 (三)资产、负债情况分析 1.资产及负债状况 单位:千元 币种:人民币 本期期末数 本期期初 本期期末金 项目名称 本期期末数 占总资产的 本期期初数 数占总资 额较上期期 比例(%) 产的比例 末变动比例 (%) (%) 应收账款 122,120,354 8.97 108,577,448 9.05 12.47 长期股权投资 96,160,248 7.06 78,497,380 6.54 22.50 无形资产 125,624,762 9.23 77,620,259 6.47 61.85 其他非流动资产 173,741,036 12.76 149,806,471 12.48 15.98 合同负债 144,095,346 10.58 124,659,610 10.39 15.59 其他应付款 92,997,355 6.83 74,392,819 6.20 25.01 长期借款 161,579,287 11.87 119,970,402 10.00 34.68 其他说明: 截至2021年12月31日,公司资产负债率(总负债/总资产)为73.68%,较本期期初的73.90% 减少0.22个百分点。 截至2021年12月31日,应收账款余额为1,221.2亿元,较本期期初增长12.47%。增长的 主要原因是:①经营规模增长,应收账款余额正常增加。②部分工程项目业主拨款滞后。 截至2021年12月31日,长期股权投资余额为961.6亿元,较本期期初增长22.50%。增长 的主要原因是随着基础设施投资项目投资规模加大,股权投资相应增加。 截至2021年12月31日,无形资产余额为1,256.25亿元,较本期期初增长61.85%。增长的 主要原因是无形资产模式基础设施投资项目规模增加。 截至2021年12月31日,其他非流动资产余额为1,737.41亿元,较本期期初增长15.98%。 增长的主要原因是:①金融资产模式基础设施投资项目投资规模增加。②随着工程建造业务规模 增长,应收质量保证金增加。 截至2021年12月31日,合同负债余额为1,440.95亿元,较本期期初增长15.59%。增长的 主要原因是:①加快工程项目验工计价进度。②加大房地产项目营销力度,预收售楼款增加。③ 加强合同条款谈判,预收勘察设计费和产品销售款增加。 30/132

中国中铁 2021 年年度报告 30 / 132 资产模式基础设施投资项目投资规模增加。二是适度增加房地产业务土地储备。 投资活动产生的现金流量净额为-774.58 亿元,同比多流出 143.16 亿元,主要原因是基础设 施投资项目投入增加。 筹资活动产生的现金流量净额为 673.65 亿元,同比多流入 271.63 亿元,主要原因是外部借 款规模和少数股东投入增加。 (二) 非主营业务导致利润重大变化的说明 ■不适用 (三) 资产、负债情况分析 1. 资产及负债状况 单位:千元 币种:人民币 项目名称 本期期末数 本期期末数 占总资产的 比例(%) 本期期初数 本期期初 数占总资 产的比例 (%) 本期期末金 额较上期期 末变动比例 (%) 应收账款 122,120,354 8.97 108,577,448 9.05 12.47 长期股权投资 96,160,248 7.06 78,497,380 6.54 22.50 无形资产 125,624,762 9.23 77,620,259 6.47 61.85 其他非流动资产 173,741,036 12.76 149,806,471 12.48 15.98 合同负债 144,095,346 10.58 124,659,610 10.39 15.59 其他应付款 92,997,355 6.83 74,392,819 6.20 25.01 长期借款 161,579,287 11.87 119,970,402 10.00 34.68 其他说明: 截至 2021 年 12 月 31 日,公司资产负债率(总负债/总资产)为 73.68%,较本期期初的 73.90% 减少 0.22 个百分点。 截至 2021 年 12 月 31 日,应收账款余额为 1,221.2 亿元,较本期期初增长 12.47%。增长的 主要原因是:①经营规模增长,应收账款余额正常增加。②部分工程项目业主拨款滞后。 截至 2021 年 12 月 31 日,长期股权投资余额为 961.6 亿元,较本期期初增长 22.50%。增长 的主要原因是随着基础设施投资项目投资规模加大,股权投资相应增加。 截至 2021 年 12 月 31 日,无形资产余额为 1,256.25 亿元,较本期期初增长 61.85%。增长的 主要原因是无形资产模式基础设施投资项目规模增加。 截至 2021 年 12 月 31 日,其他非流动资产余额为 1,737.41 亿元,较本期期初增长 15.98%。 增长的主要原因是:①金融资产模式基础设施投资项目投资规模增加。②随着工程建造业务规模 增长,应收质量保证金增加。 截至 2021 年 12 月 31 日,合同负债余额为 1,440.95 亿元,较本期期初增长 15.59%。增长的 主要原因是:①加快工程项目验工计价进度。②加大房地产项目营销力度,预收售楼款增加。③ 加强合同条款谈判,预收勘察设计费和产品销售款增加