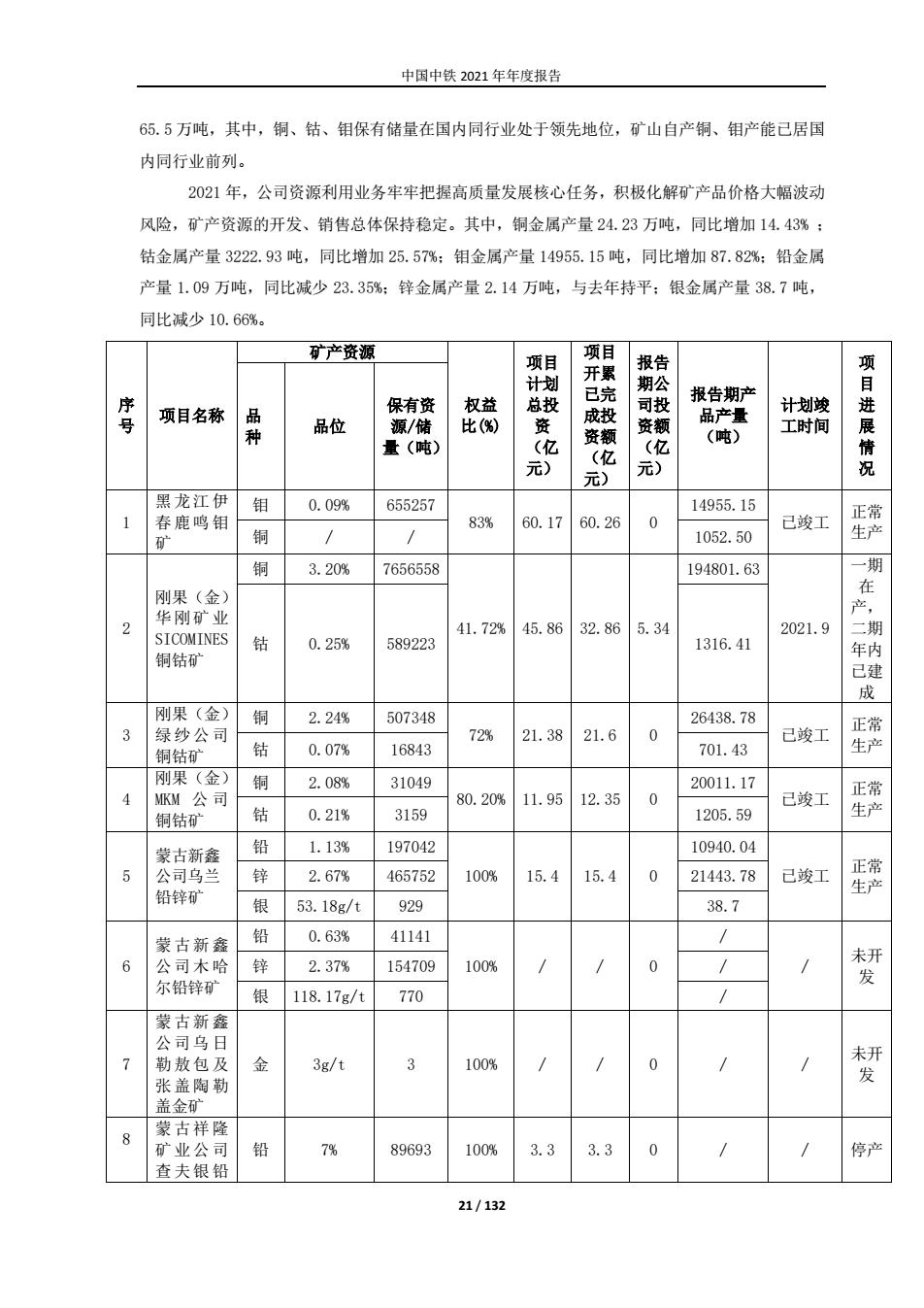

中国中铁2021年年度报告 65.5万吨,其中,铜、钴、钼保有储量在国内同行业处于领先地位,矿山自产铜、钼产能已居国 内同行业前列。 2021年,公司资源利用业务牢牢把握高质量发展核心任务,积极化解矿产品价格大幅波动 风险,矿产资源的开发、销售总体保持稳定。其中,铜金属产量24.23万吨,同比增加14.43%: 钴金属产量3222.93吨,同比增加25.57%:钼金属产量14955.15吨,同比增加87.82%:铅金属 产量1.09万吨,同比减少23.35%:锌金属产量2.14万吨,与去年持平:银金属产量38.7吨, 同比减少10.66%。 矿产资源 项目 项目 开累 报告 项 计划 报告期产 序 项目名称 品 保有资 权益 总投 已完 司投 计划峻 进 品位 源/储 比() 资 成投 资额 资额 品产量 (吨) 工时间 量(吨) (亿 (亿 (亿 情 元) 元) 元) 黑龙江伊 钼 0.09% 655257 14955.15 春鹿鸣钼 83% 60.17 正常 60.26 0 已竣工 矿 铜 / 1052.50 生产 铜 3.20% 7656558 194801.63 期 刚果(金) 在 华刚矿业 产, c SICOMINES 41.72% 45.86 32.86 5.34 2021.9 二期 钴 0.25% 589223 1316.41 铜钴矿 年内 己建 成 刚果(金) 铜 2.24% 507348 26438.78 3 绿纱公司 72% 21.38 已竣工 正常 21.6 0 钴 0.07% 16843 701.43 生产 铜钴矿 刚果(金) 铜 2.08% 31049 20011.17 MKM公司 正常 4 80.20% 11.95 12.35 0 已竣工 铜钴矿 钴 0.21% 3159 1205.59 生产 蒙古新鑫 铅 1.13% 197042 10940.04 公司乌兰 锌 2.67% 465752 100% 15.4 15.4 0 21443.78 己竣工 正常 生产 铅锌矿 银 53.18g/t 929 38.7 蒙古新鑫 铅 0.63% 41141 / 6 公司木哈 锌 2.37% 154709 100% 未开 0 尔铅锌矿 发 银 118.17g/t 770 蒙古新鑫 公司乌日 勒敖包及 金 未开 3g/t 100% 张盖陶勒 发 盖金矿 蒙古祥隆 8 矿业公司 铅 7% 89693 100% 3.3 3.3 0 停产 查夫银铅 21/132

中国中铁 2021 年年度报告 21 / 132 65.5 万吨,其中,铜、钴、钼保有储量在国内同行业处于领先地位,矿山自产铜、钼产能已居国 内同行业前列。 2021 年,公司资源利用业务牢牢把握高质量发展核心任务,积极化解矿产品价格大幅波动 风险,矿产资源的开发、销售总体保持稳定。其中,铜金属产量 24.23 万吨,同比增加 14.43% ; 钴金属产量 3222.93 吨,同比增加 25.57%;钼金属产量 14955.15 吨,同比增加 87.82%;铅金属 产量 1.09 万吨,同比减少 23.35%;锌金属产量 2.14 万吨,与去年持平;银金属产量 38.7 吨, 同比减少 10.66%。 序 号 项目名称 矿产资源 权益 比(%) 项目 计划 总投 资 (亿 元) 项目 开累 已完 成投 资额 (亿 元) 报告 期公 司投 资额 (亿 元) 报告期产 品产量 (吨) 计划竣 工时间 项 目 进 展 情 况 品 种 品位 保有资 源/储 量(吨) 1 黑龙江伊 春鹿鸣钼 矿 钼 0.09% 655257 83% 60.17 60.26 0 14955.15 已竣工 正常 铜 / / 1052.50 生产 2 刚果(金) 华刚矿业 SICOMINES 铜钴矿 铜 3.20% 7656558 41.72% 45.86 32.86 5.34 194801.63 2021.9 一期 在 产, 二期 年内 已建 成 钴 0.25% 589223 1316.41 3 刚果(金) 绿纱公司 铜钴矿 铜 2.24% 507348 72% 21.38 21.6 0 26438.78 已竣工 正常 钴 0.07% 16843 701.43 生产 4 刚果(金) MKM 公 司 铜钴矿 铜 2.08% 31049 80.20% 11.95 12.35 0 20011.17 已竣工 正常 钴 0.21% 3159 1205.59 生产 5 蒙古新鑫 公司乌兰 铅锌矿 铅 1.13% 197042 100% 15.4 15.4 0 10940.04 已竣工 正常 生产 锌 2.67% 465752 21443.78 银 53.18g/t 929 38.7 6 蒙古新鑫 公司木哈 尔铅锌矿 铅 0.63% 41141 100% / / 0 / / 未开 发 锌 2.37% 154709 / 银 118.17g/t 770 / 7 蒙古新 鑫 公司乌日 勒敖包及 张盖陶勒 盖金矿 金 3g/t 3 100% / / 0 / / 未开 发 8 蒙古祥 隆 矿业公 司 查夫银铅 铅 7% 89693 100% 3.3 3.3 0 / / 停产

中国中铁2021年年度报告 锌多金属 矿 注:鹿鸣钼矿铜为伴生矿,数量很少,故没有统计铜品位和资源量数据。 (2)金融物贸 金融物贸是中国中铁的服务保障板块,是服务主业发展、保障供应链安全、防范化解风险的 重要环节,是实现产融结合、拓展价值空间、促进产业协同的重要支撑,是提高资本流动性、优 化资源配置的重要保障。①金融业务。公司开展金融业务过程中,始终严格落实“一委一行两会” 监管政策,始终坚持产融结合整体方针,金融业务坚持以服务内部金融需求为基础、以促进建筑 主业发展为中心、以创造价值为导向,坚持金融资源配置效益优先原则,促使金融资源流向高效 资产,牢牢守住不发生金融风险的底线。公司目前己持有信托、财务公司、公募基金等金融牌照, 获批开展的资产管理、私募基金、保险经纪、融资租赁、商业保理等业务,均属于国资委允许审 慎规范开展的金融业务,构建了以中铁信托有限责任公司、中铁财务有限责任公司、中铁资本有 限公司为代表的多层次、广覆盖、差异化的“金融、类金融”机构服务体系。各公司积极探索产 融结合新方式,服务内部金融需求。中铁信托有限责任公司通过服务信托、项目股权投资、资产 证券化、产融投“三合一”模式等方式,加大服务主业的主动性,建立对交易对手和项目的常态 化风险监测预警及快速反应机制,出台《常态化风险排查指引》,最大限度地减少潜在风险,实 现“早发现、早预警、早处置”的过程管理。中铁财务有限责任公司加强内部资金集中,建立资 金池,控制融资规模,通过利用自身金融资源和人才资源,发挥金融整合的平台优势,在降低融 资成本,“降杠杆、控负债”方面发挥了重要作用。中铁资本有限公司开发出产业基金、资产证 券化、供应链金融、商业保理、融资租赁、保险经纪、创新创投和国际投融资等多元化业务,持 续在获取投资项目权益融资方面发力。②物贸业务。公司物贸业务是由公司所属各级物贸企业依 托全公司生产经营主业所形成的需求优势、产品优势以及集中采购供应所形成的资源渠道优势而 开展的贸易业务,以公司内部贸易为主,适度开展对外经营。公司全资子公司中铁物贸集团有限 公司建立了面向全国的经营服务网络,与国内大型钢材、水泥、石油化工、四电器材、建筑装饰 材料等生产企业建立了良好的合作关系,开展公司层面的主要物资集中采购供应,并向国内其他 建筑企业供应物资,公司资源获取能力、供应保障能力、采购议价能力得到显著提供。在大宗商 品价格上涨期间,通过适当储备、适时锁定价格等有效方式,为公司生产经营提供了可靠的物资 供应保障,有效应对了大宗商品价格上涨的风险。 (3)基础设施资产经营 资产经营是中国中铁的重点发展板块,是中国中铁优化产业布局、做强全产业链品牌的重要 载体,是强化经营性资产管理、保障投资收益、增强资本金循环能力的关键环节。公司作为国内 领先的建筑企业,产业链条完备齐全,投资业务布局广泛,投资、运营管控体系完整,具备较强 的投建营一体化发展能力。公司PPP(B0T)运营业务范围主要为基础设施投资项目运营维护管理 及资产经营,涵盖自主经营、联合经营和委托经营三类模式。目前,公司运营的基础设施项目包 括轨道交通、高速公路、水务环保、市政道路、产业园区、地下管廊等类型,运营期在8至40 22/132

中国中铁 2021 年年度报告 22 / 132 锌多金属 矿 注:鹿鸣钼矿铜为伴生矿,数量很少,故没有统计铜品位和资源量数据。 (2)金融物贸 金融物贸是中国中铁的服务保障板块,是服务主业发展、保障供应链安全、防范化解风险的 重要环节,是实现产融结合、拓展价值空间、促进产业协同的重要支撑,是提高资本流动性、优 化资源配置的重要保障。①金融业务。公司开展金融业务过程中,始终严格落实“一委一行两会” 监管政策,始终坚持产融结合整体方针,金融业务坚持以服务内部金融需求为基础、以促进建筑 主业发展为中心、以创造价值为导向,坚持金融资源配置效益优先原则,促使金融资源流向高效 资产,牢牢守住不发生金融风险的底线。公司目前已持有信托、财务公司、公募基金等金融牌照, 获批开展的资产管理、私募基金、保险经纪、融资租赁、商业保理等业务,均属于国资委允许审 慎规范开展的金融业务,构建了以中铁信托有限责任公司、中铁财务有限责任公司、中铁资本有 限公司为代表的多层次、广覆盖、差异化的“金融、类金融”机构服务体系。各公司积极探索产 融结合新方式,服务内部金融需求。中铁信托有限责任公司通过服务信托、项目股权投资、资产 证券化、产融投“三合一”模式等方式,加大服务主业的主动性,建立对交易对手和项目的常态 化风险监测预警及快速反应机制,出台《常态化风险排查指引》,最大限度地减少潜在风险,实 现“早发现、早预警、早处置”的过程管理。中铁财务有限责任公司加强内部资金集中,建立资 金池,控制融资规模,通过利用自身金融资源和人才资源,发挥金融整合的平台优势,在降低融 资成本,“降杠杆、控负债”方面发挥了重要作用。中铁资本有限公司开发出产业基金、资产证 券化、供应链金融、商业保理、融资租赁、保险经纪、创新创投和国际投融资等多元化业务,持 续在获取投资项目权益融资方面发力。②物贸业务。公司物贸业务是由公司所属各级物贸企业依 托全公司生产经营主业所形成的需求优势、产品优势以及集中采购供应所形成的资源渠道优势而 开展的贸易业务,以公司内部贸易为主,适度开展对外经营。公司全资子公司中铁物贸集团有限 公司建立了面向全国的经营服务网络,与国内大型钢材、水泥、石油化工、四电器材、建筑装饰 材料等生产企业建立了良好的合作关系,开展公司层面的主要物资集中采购供应,并向国内其他 建筑企业供应物资,公司资源获取能力、供应保障能力、采购议价能力得到显著提供。在大宗商 品价格上涨期间,通过适当储备、适时锁定价格等有效方式,为公司生产经营提供了可靠的物资 供应保障,有效应对了大宗商品价格上涨的风险。 (3)基础设施资产经营 资产经营是中国中铁的重点发展板块,是中国中铁优化产业布局、做强全产业链品牌的重要 载体,是强化经营性资产管理、保障投资收益、增强资本金循环能力的关键环节。公司作为国内 领先的建筑企业,产业链条完备齐全,投资业务布局广泛,投资、运营管控体系完整,具备较强 的投建营一体化发展能力。公司 PPP(BOT)运营业务范围主要为基础设施投资项目运营维护管理 及资产经营,涵盖自主经营、联合经营和委托经营三类模式。目前,公司运营的基础设施项目包 括轨道交通、高速公路、水务环保、市政道路、产业园区、地下管廊等类型,运营期在 8 至 40

中国中铁2021年年度报告 年之间。随着公司承揽的基础设施投资类项目相继建成进入运营期,公司基础设施运营业务收入 及利润总体呈增长态势。截至报告期末,公司表内运营项目36个。其中,轨道交通项目2个,运 营里程约45km:高速公路项目2个,运营里程约74km:地下管廊项目1个,运营里程约32km: 水务环保项目12个:市政及其他项目19个。 四、报告期内核心竞争力分析 1.业务范围广阔。公司业务范围包括铁路、公路、市政、房建、城市轨道交通、水利水电、 机场、港口、码头,业务范围涵盖了几乎所有基本建设领域,经营区域分布于全球90多个国家和 地区,能够提供建筑业“纵向一体化”的一揽子交钥匙服务。此外,公司实施有限相关多元化战 略,在设计咨询、装备制造、特色地产、资源利用、资产经营、金融物贸等业务方面也取得了较 好的发展。 2.专业优势突出。公司在高铁建设、地铁建设、桥梁建设、隧道建设、铁路电气化、盾构及 高速道岔研发制造、试车场建设等方面,积累了丰富的经验,形成了独特的管理和技术优势。桥 梁修建技术方面,公司在国内外设计和修建各类桥梁近万座,桥梁修建技术在大跨、轻型、高强、 高墩的基础上,向整体、大型、长桥和装配式施工方向发展:己建成的东海大桥、杭州湾跨海大 桥、武汉天兴洲大桥、港珠澳跨海大桥、平潭海峡公铁两用大桥以及北京至张家口铁路中多项修 建技术处于世界先进水平。隧道及城市地铁修建技术方面,公司基本实现了隧道、地下工程的机 械化、信息化施工,在跨江隧道、跨海隧道、长大隧道和特殊地质情况下的隧道及城市地下工程 施工方面创造了全国乃至世界工程之最。铁路电气化技术方面,公司的技术实力代表着当前中国 电气化最高水平,公司参建并已投入运行的京沪、京广等高铁均达到世界一流水平,使中国电气 化铁路的技术水平跨入世界先进行列。截至2021年底,公司承建的项目累计获得国家优质工程奖 479项,中国建筑工程鲁班奖217项,中国土木工程詹天佑大奖167项,全国优秀工程勘察设计 奖154项,全国优秀工程咨询成果奖101项,国际工程咨询(FIDIC)和工程设计大奖34项。 3.科技实力雄厚。公司累计荣获国家科技进步和发明奖127项,其中特等奖5项、一等奖 16项:荣获省部级(含国家认可的社会力量设奖)科技进步奖4,253项:拥有专利24,973项, 其中发明专利5,157项,海外专利157项:拥有国家级工法166项,省部级工法4,609项。公司 拥有“高速铁路建造技术国家工程研究中心”“盾构及掘进技术国家重点实验室”和“桥梁结构 健康与安全国家重点实验室”三个国家实验室及“数字轨道交通技术研究与应用国家地方联合工 程研究中心”,拥有10个博士后工作站、44个省部级研发中心(实验室)、19个国家认定的技 术中心和120个省部认定的企业技术中心,先后组建了20个专业研发中心,并参股建设川藏铁路 国家技术创新中心。 4.机械装备领先。雄厚的机械装备优势是保证公司竞争优势的重要因素,目前公司拥有国内 数量最多的隧道掘进机械(盾构/TW)、国内数量最多的用于铁路建设的架桥机及铺轨机,以及 23/132

中国中铁 2021 年年度报告 23 / 132 年之间。随着公司承揽的基础设施投资类项目相继建成进入运营期,公司基础设施运营业务收入 及利润总体呈增长态势。截至报告期末,公司表内运营项目 36 个。其中,轨道交通项目 2 个,运 营里程约 45km;高速公路项目 2 个,运营里程约 74km;地下管廊项目 1 个,运营里程约 32km; 水务环保项目 12 个;市政及其他项目 19 个。 四、报告期内核心竞争力分析 1.业务范围广阔。公司业务范围包括铁路、公路、市政、房建、城市轨道交通、水利水电、 机场、港口、码头,业务范围涵盖了几乎所有基本建设领域,经营区域分布于全球 90 多个国家和 地区,能够提供建筑业“纵向一体化”的一揽子交钥匙服务。此外,公司实施有限相关多元化战 略,在设计咨询、装备制造、特色地产、资源利用、资产经营、金融物贸等业务方面也取得了较 好的发展。 2.专业优势突出。公司在高铁建设、地铁建设、桥梁建设、隧道建设、铁路电气化、盾构及 高速道岔研发制造、试车场建设等方面,积累了丰富的经验,形成了独特的管理和技术优势。桥 梁修建技术方面,公司在国内外设计和修建各类桥梁近万座,桥梁修建技术在大跨、轻型、高强、 高墩的基础上,向整体、大型、长桥和装配式施工方向发展;已建成的东海大桥、杭州湾跨海大 桥、武汉天兴洲大桥、港珠澳跨海大桥、平潭海峡公铁两用大桥以及北京至张家口铁路中多项修 建技术处于世界先进水平。隧道及城市地铁修建技术方面,公司基本实现了隧道、地下工程的机 械化、信息化施工,在跨江隧道、跨海隧道、长大隧道和特殊地质情况下的隧道及城市地下工程 施工方面创造了全国乃至世界工程之最。铁路电气化技术方面,公司的技术实力代表着当前中国 电气化最高水平,公司参建并已投入运行的京沪、京广等高铁均达到世界一流水平,使中国电气 化铁路的技术水平跨入世界先进行列。截至 2021 年底,公司承建的项目累计获得国家优质工程奖 479 项,中国建筑工程鲁班奖 217 项, 中国土木工程詹天佑大奖 167 项,全国优秀工程勘察设计 奖 154 项,全国优秀工程咨询成果奖 101 项,国际工程咨询(FIDIC)和工程设计大奖 34 项。 3. 科技实力雄厚。公司累计荣获国家科技进步和发明奖 127 项,其中特等奖 5 项、一等奖 16 项;荣获省部级(含国家认可的社会力量设奖)科技进步奖 4,253 项;拥有专利 24,973 项, 其中发明专利 5,157 项,海外专利 157 项;拥有国家级工法 166 项,省部级工法 4,609 项。公司 拥有“高速铁路建造技术国家工程研究中心”“盾构及掘进技术国家重点实验室”和“桥梁结构 健康与安全国家重点实验室”三个国家实验室及“数字轨道交通技术研究与应用国家地方联合工 程研究中心”,拥有 10 个博士后工作站、44 个省部级研发中心(实验室)、19 个国家认定的技 术中心和 120 个省部认定的企业技术中心,先后组建了 20 个专业研发中心,并参股建设川藏铁路 国家技术创新中心。 4. 机械装备领先。雄厚的机械装备优势是保证公司竞争优势的重要因素,目前公司拥有国内 数量最多的隧道掘进机械(盾构/TBM)、国内数量最多的用于铁路建设的架桥机及铺轨机,以及

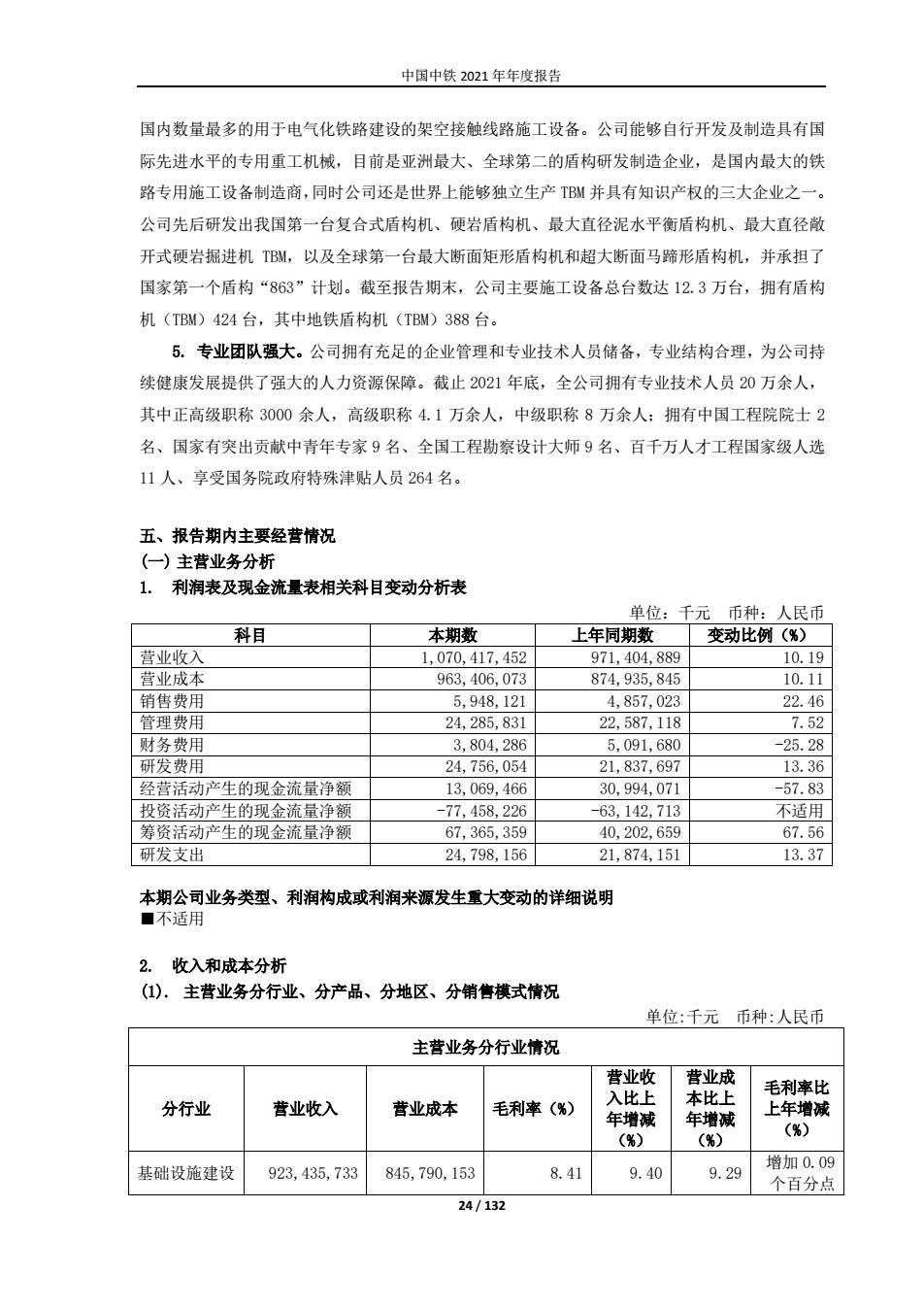

中国中铁2021年年度报告 国内数量最多的用于电气化铁路建设的架空接触线路施工设备。公司能够自行开发及制造具有国 际先进水平的专用重工机械,目前是亚洲最大、全球第二的盾构研发制造企业,是国内最大的铁 路专用施工设备制造商,同时公司还是世界上能够独立生产TM并具有知识产权的三大企业之一。 公司先后研发出我国第一台复合式盾构机、硬岩盾构机、最大直径泥水平衡盾构机、最大直径敞 开式硬岩掘进机TM,以及全球第一台最大断面矩形盾构机和超大断面马蹄形盾构机,并承担了 国家第一个盾构“863”计划。截至报告期末,公司主要施工设备总台数达12.3万台,拥有盾构 机(TBWM)424台,其中地铁盾构机(TBM)388台。 5.专业团队强大。公司拥有充足的企业管理和专业技术人员储备,专业结构合理,为公司持 续健康发展提供了强大的人力资源保障。截止2021年底,全公司拥有专业技术人员20万余人, 其中正高级职称3000余人,高级职称4.1万余人,中级职称8万余人:拥有中国工程院院士2 名、国家有突出贡献中青年专家9名、全国工程勘察设计大师9名、百千万人才工程国家级人选 11人、享受国务院政府特殊津贴人员264名。 五、报告期内主要经营情况 (一)主营业务分析 1.利润表及现金流量表相关科目变动分析表 单位:千元币种:人民币 科目 本期数 上年同期数 变动比例(%) 营业收入 1,070,417,452 971,404,889 10.19 营业成本 963,406,073 874,935,845 10.11 销售费用 5,948,121 4,857,023 22.46 管理费用 24,285,831 22,587,118 7.52 财务费用 3,804,286 5,091,680 -25.28 研发费用 24,756,054 21,837,697 13.36 经营活动产生的现金流量净额 13,069,466 30,994,071 -57.83 投资活动产生的现金流量净额 -77,458,226 -63,142,713 不适用 筹资活动产生的现金流量净额 67,365,359 40,202.659 67.56 研发支出 24,798,156 21,874,151 13.37 本期公司业务类型、利润构成或利润来源发生重大变动的详细说明 ■不适用 2. 收入和成本分析 (1).主营业务分行业、分产品、分地区、分销售模式情况 单位:千元币种:人民币 主营业务分行业情况 营业收 营业成 毛利率比 分行业 营业收入 营业成本 毛利率(%) 入比上 本比上 年增减 年增减 上年增减 (%) (%) (%) 基础设施建设 923,435,733 845,790,153 8.41 9.40 增加0.09 9.29 个百分点 24/132

中国中铁 2021 年年度报告 24 / 132 国内数量最多的用于电气化铁路建设的架空接触线路施工设备。公司能够自行开发及制造具有国 际先进水平的专用重工机械,目前是亚洲最大、全球第二的盾构研发制造企业,是国内最大的铁 路专用施工设备制造商,同时公司还是世界上能够独立生产 TBM 并具有知识产权的三大企业之一。 公司先后研发出我国第一台复合式盾构机、硬岩盾构机、最大直径泥水平衡盾构机、最大直径敞 开式硬岩掘进机 TBM,以及全球第一台最大断面矩形盾构机和超大断面马蹄形盾构机,并承担了 国家第一个盾构“863”计划。截至报告期末,公司主要施工设备总台数达 12.3 万台,拥有盾构 机(TBM)424 台,其中地铁盾构机(TBM)388 台。 5. 专业团队强大。公司拥有充足的企业管理和专业技术人员储备,专业结构合理,为公司持 续健康发展提供了强大的人力资源保障。截止 2021 年底,全公司拥有专业技术人员 20 万余人, 其中正高级职称 3000 余人,高级职称 4.1 万余人,中级职称 8 万余人;拥有中国工程院院士 2 名、国家有突出贡献中青年专家 9 名、全国工程勘察设计大师 9 名、百千万人才工程国家级人选 11 人、享受国务院政府特殊津贴人员 264 名。 五、报告期内主要经营情况 (一) 主营业务分析 1. 利润表及现金流量表相关科目变动分析表 单位:千元 币种:人民币 科目 本期数 上年同期数 变动比例(%) 营业收入 1,070,417,452 971,404,889 10.19 营业成本 963,406,073 874,935,845 10.11 销售费用 5,948,121 4,857,023 22.46 管理费用 24,285,831 22,587,118 7.52 财务费用 3,804,286 5,091,680 -25.28 研发费用 24,756,054 21,837,697 13.36 经营活动产生的现金流量净额 13,069,466 30,994,071 -57.83 投资活动产生的现金流量净额 -77,458,226 -63,142,713 不适用 筹资活动产生的现金流量净额 67,365,359 40,202,659 67.56 研发支出 24,798,156 21,874,151 13.37 本期公司业务类型、利润构成或利润来源发生重大变动的详细说明 ■不适用 2. 收入和成本分析 (1). 主营业务分行业、分产品、分地区、分销售模式情况 单位:千元 币种:人民币 主营业务分行业情况 分行业 营业收入 营业成本 毛利率(%) 营业收 入比上 年增减 (%) 营业成 本比上 年增减 (%) 毛利率比 上年增减 (%) 基础设施建设 923,435,733 845,790,153 8.41 9.40 9.29 增加 0.09 个百分点

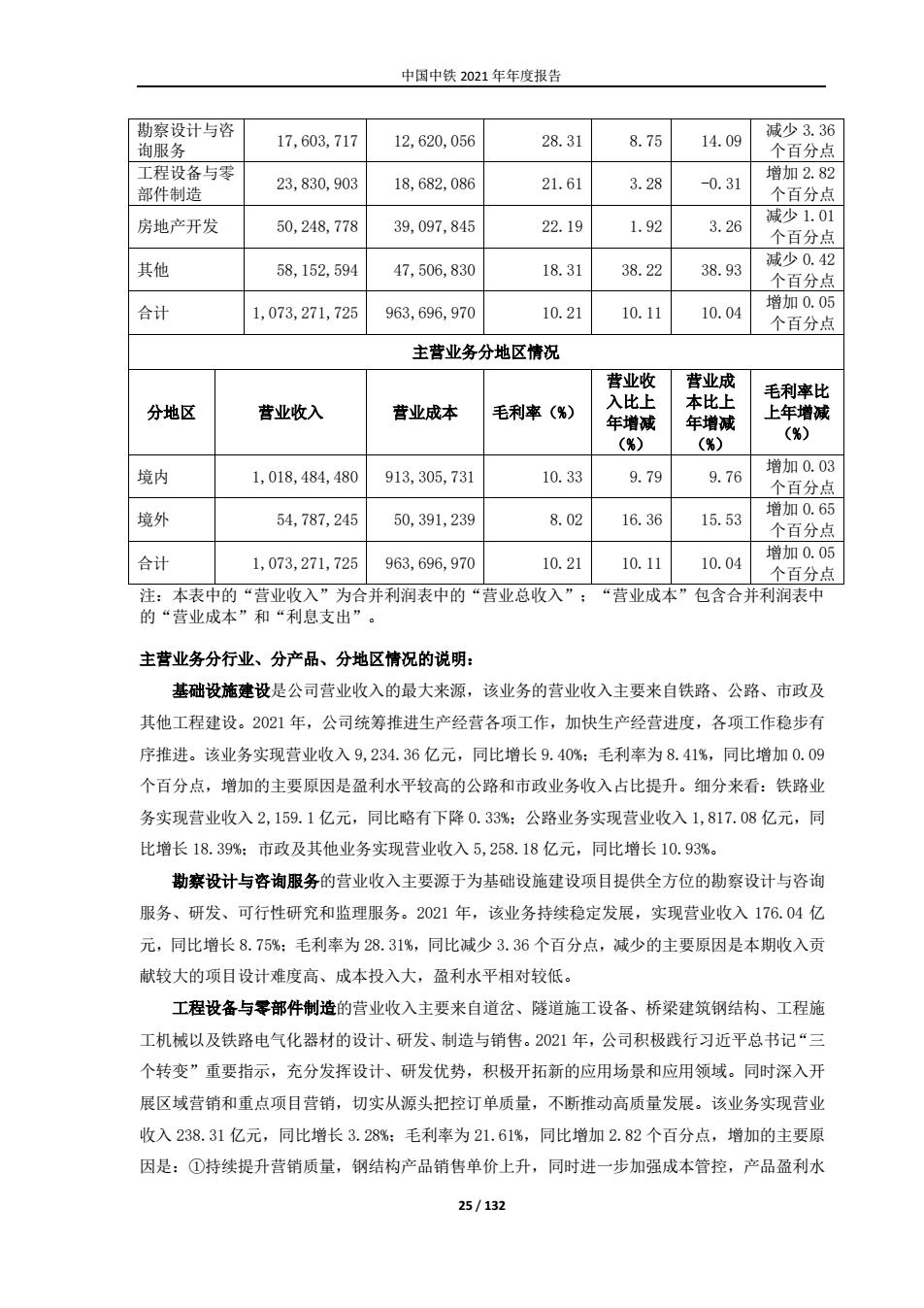

中国中铁2021年年度报告 勘察设计与咨 询服务 17,603,717 12,620,056 28.31 8.75 14.09 减少3.36 个百分点 工程设备与零 23,830,903 增加2.82 18,682,086 21.61 3.28 -0.31 部件制造 个百分点 房地产开发 50,248,778 39,097,845 22.19 1.92 3.26 减少1.01 个百分点 其他 58,152,594 18.31 38.22 减少0.42 47,506,830 38.93 个百分点 合计 1,073,271,725 963,696,970 10.21 10.11 10.04 增加0.05 个百分点 主营业务分地区情况 营业收 营业成 分地区 营业收入 营业成本 毛利率(%) 入比上 本比上 毛利率比 年增减 年增减 上年增减 (%) (%) (%) 境内 1,018,484,480 913,305,731 10.33 9.79 9.76 增加0.03 个百分点 境外 54,787,245 50,391,239 8.02 16.36 15.53 增加0.65 个百分点 合计 1,073,271,725 963,696,970 10.21 10.11 10.04 增加0.05 个百分点 注:本表中的“营业收入”为合并利润表中的“营业总收入”: “营业成本”包含合并利润表中 的“营业成本”和“利息支出”。 主营业务分行业、分产品、分地区情况的说明: 基础设施建设是公司营业收入的最大来源,该业务的营业收入主要来自铁路、公路、市政及 其他工程建设。2021年,公司统筹推进生产经营各项工作,加快生产经营进度,各项工作稳步有 序推进。该业务实现营业收入9,234.36亿元,同比增长9.40%:毛利率为8.41%,同比增加0.09 个百分点,增加的主要原因是盈利水平较高的公路和市政业务收入占比提升。细分来看:铁路业 务实现营业收入2,159.1亿元,同比略有下降0.33%:公路业务实现营业收入1,817.08亿元,同 比增长18.39%:市政及其他业务实现营业收入5,258.18亿元,同比增长10.93%。 勘察设计与咨询服务的营业收入主要源于为基础设施建设项目提供全方位的勘察设计与咨询 服务、研发、可行性研究和监理服务。2021年,该业务持续稳定发展,实现营业收入176.04亿 元,同比增长8.75%:毛利率为28.31%,同比减少3.36个百分点,减少的主要原因是本期收入贡 献较大的项目设计难度高、成本投入大,盈利水平相对较低。 工程设备与零部件制造的营业收入主要来自道岔、隧道施工设备、桥梁建筑钢结构、工程施 工机械以及铁路电气化器材的设计、研发、制造与销售。2021年,公司积极践行习近平总书记“三 个转变”重要指示,充分发挥设计、研发优势,积极开拓新的应用场景和应用领域。同时深入开 展区域营销和重点项目营销,切实从源头把控订单质量,不断推动高质量发展。该业务实现营业 收入238.31亿元,同比增长3.28%:毛利率为21.61%,同比增加2.82个百分点,增加的主要原 因是:①持续提升营销质量,钢结构产品销售单价上升,同时进一步加强成本管控,产品盈利水 25/132

中国中铁 2021 年年度报告 25 / 132 勘察设计与咨 询服务 17,603,717 12,620,056 28.31 8.75 14.09 减少 3.36 个百分点 工程设备与零 部件制造 23,830,903 18,682,086 21.61 3.28 -0.31 增加 2.82 个百分点 房地产开发 50,248,778 39,097,845 22.19 1.92 3.26 减少 1.01 个百分点 其他 58,152,594 47,506,830 18.31 38.22 38.93 减少 0.42 个百分点 合计 1,073,271,725 963,696,970 10.21 10.11 10.04 增加 0.05 个百分点 主营业务分地区情况 分地区 营业收入 营业成本 毛利率(%) 营业收 入比上 年增减 (%) 营业成 本比上 年增减 (%) 毛利率比 上年增减 (%) 境内 1,018,484,480 913,305,731 10.33 9.79 9.76 增加 0.03 个百分点 境外 54,787,245 50,391,239 8.02 16.36 15.53 增加 0.65 个百分点 合计 1,073,271,725 963,696,970 10.21 10.11 10.04 增加 0.05 个百分点 注:本表中的“营业收入”为合并利润表中的“营业总收入”;“营业成本”包含合并利润表中 的“营业成本”和“利息支出”。 主营业务分行业、分产品、分地区情况的说明: 基础设施建设是公司营业收入的最大来源,该业务的营业收入主要来自铁路、公路、市政及 其他工程建设。2021 年,公司统筹推进生产经营各项工作,加快生产经营进度,各项工作稳步有 序推进。该业务实现营业收入 9,234.36 亿元,同比增长 9.40%;毛利率为 8.41%,同比增加 0.09 个百分点,增加的主要原因是盈利水平较高的公路和市政业务收入占比提升。细分来看:铁路业 务实现营业收入 2,159.1 亿元,同比略有下降 0.33%;公路业务实现营业收入 1,817.08 亿元,同 比增长 18.39%;市政及其他业务实现营业收入 5,258.18 亿元,同比增长 10.93%。 勘察设计与咨询服务的营业收入主要源于为基础设施建设项目提供全方位的勘察设计与咨询 服务、研发、可行性研究和监理服务。2021 年,该业务持续稳定发展,实现营业收入 176.04 亿 元,同比增长 8.75%;毛利率为 28.31%,同比减少 3.36 个百分点,减少的主要原因是本期收入贡 献较大的项目设计难度高、成本投入大,盈利水平相对较低。 工程设备与零部件制造的营业收入主要来自道岔、隧道施工设备、桥梁建筑钢结构、工程施 工机械以及铁路电气化器材的设计、研发、制造与销售。2021 年,公司积极践行习近平总书记“三 个转变”重要指示,充分发挥设计、研发优势,积极开拓新的应用场景和应用领域。同时深入开 展区域营销和重点项目营销,切实从源头把控订单质量,不断推动高质量发展。该业务实现营业 收入 238.31 亿元,同比增长 3.28%;毛利率为 21.61%,同比增加 2.82 个百分点,增加的主要原 因是:①持续提升营销质量,钢结构产品销售单价上升,同时进一步加强成本管控,产品盈利水