中国中铁2021年年度报告 (五)其他 1.矿产资源 2021全年大宗商品价格普遍处于高位运行,受美国实施大规模经济刺激计划、全球新冠疫苗 接种加速及全球经济强劲复苏等宏观利多因素影响,叠加智利、秘鲁等矿产品主产国时而罢工造 成的供应端扰动,大宗商品价格迎来普涨。但从未来市场走势来看,在利多因素集聚不断推高大 宗商品价格的同时,供需关系基本面己出现较大偏离,特别是国家抑制有色金属等大宗原材料价 格过快上涨的相关调控政策不断加码,大宗商品价格回调,全年整体呈现高位震荡运行态势。 2.金融 2021年,全球疫情反弹,大宗商品价格大幅上涨,发达经济体通胀攀升,主要发达经济体货 币政策转向加快,国际金融市场震荡加大。我国经济持续稳定恢复,稳健的货币政策灵活精准、 合理适度,全年金融市场整体平稳运行。货币市场利率平稳,货币信贷和社会融资规模合理增长, 信贷结构不断优化,社会综合融资成本稳中有降:证券市场改革和制度建设不断完善,多层次资 本市场体系进一步健全:坚持市场化、法治化处置风险,金融风险总体收敛,地方政府隐性债务 风险防范化解取得一定成效、资管新规过渡期结束,资管产品规模稳中有增,结构不断优化,守 住了不发生系统性金融风险的底线,为全面建成小康社会创造了良好的经济金融环境。 3.物贸 随着世界经济一体化的快速发展以及信息化技术的全面应用,物资贸易全球合作不断深入推 进,受产品种类繁多、价格变动频繁、同质化程度高、进入门槛相对较低、市场竞争激烈等因素 影响,物贸行业整体利润率较低,传统物贸商的贸易价差空间逐步缩小,盈利空间日趋收窄,对 供应链管理带来的成本节约需求更加突出。越来越多的物资贸易商开始开始整合产业链,向上游 和下游延伸,在获得上下游资源的同时,逐步渗透产业链的各个环节,拓展盈利空间,创造增值 机会,逐渐开始扮演产业链管理者的角色。物贸企业通过整合贸易渠道中的上下游客户,逐步向 供应链管理方面转型,通过为终端用户提供多品种、全链条、一站式的供链管理服务来提高利润 率。 4.基础设施投资 2021年,政府和社会资本合作(PPP)模式发展渐趋稳定,越来越多财政部在库项目完成签 约落地、开工建设并进入运营期。PPP模式通过引导社会资本投向,激发民间投资活力,在助力 落实国家重大战略方面发挥了重要作用。截至2021年12月31日,财政部全国PPP综合信息平台 在库项目总计13810个,总投资额为20.56万亿元,其中:管理库项日10204个,投资额为16.39 万亿元:储备清单项目3606个,投资额为4.17万亿元。分区域来看,财政部PPP项目中华东和 西南地区的PPP项目总体规模较大,其中贵州、河南、山东等省份的PPP项目规模较为突出。分 行业来看,财政部库中交通运输和市政工程领域PPP项目规模仍旧最大,其余行业中规模较为领 先的包括生态建设与环境保护、城镇综合开发、水利建设等。从长期发展看,未来的基础设施和 公共服务集中的城镇化领域的增量项目将主要围绕城市群、都市圈、区域副中心建设、基础设施 16/132

中国中铁 2021 年年度报告 16 / 132 (五)其他 1.矿产资源 2021 全年大宗商品价格普遍处于高位运行,受美国实施大规模经济刺激计划、全球新冠疫苗 接种加速及全球经济强劲复苏等宏观利多因素影响,叠加智利、秘鲁等矿产品主产国时而罢工造 成的供应端扰动,大宗商品价格迎来普涨。但从未来市场走势来看,在利多因素集聚不断推高大 宗商品价格的同时,供需关系基本面已出现较大偏离,特别是国家抑制有色金属等大宗原材料价 格过快上涨的相关调控政策不断加码,大宗商品价格回调,全年整体呈现高位震荡运行态势。 2.金融 2021 年,全球疫情反弹,大宗商品价格大幅上涨,发达经济体通胀攀升,主要发达经济体货 币政策转向加快,国际金融市场震荡加大。我国经济持续稳定恢复,稳健的货币政策灵活精准、 合理适度,全年金融市场整体平稳运行。货币市场利率平稳,货币信贷和社会融资规模合理增长, 信贷结构不断优化,社会综合融资成本稳中有降;证券市场改革和制度建设不断完善,多层次资 本市场体系进一步健全;坚持市场化、法治化处置风险,金融风险总体收敛,地方政府隐性债务 风险防范化解取得一定成效、资管新规过渡期结束,资管产品规模稳中有增,结构不断优化,守 住了不发生系统性金融风险的底线,为全面建成小康社会创造了良好的经济金融环境。 3.物贸 随着世界经济一体化的快速发展以及信息化技术的全面应用,物资贸易全球合作不断深入推 进,受产品种类繁多、价格变动频繁、同质化程度高、进入门槛相对较低、市场竞争激烈等因素 影响,物贸行业整体利润率较低,传统物贸商的贸易价差空间逐步缩小,盈利空间日趋收窄,对 供应链管理带来的成本节约需求更加突出。越来越多的物资贸易商开始开始整合产业链,向上游 和下游延伸,在获得上下游资源的同时,逐步渗透产业链的各个环节,拓展盈利空间,创造增值 机会,逐渐开始扮演产业链管理者的角色。物贸企业通过整合贸易渠道中的上下游客户,逐步向 供应链管理方面转型,通过为终端用户提供多品种、全链条、一站式的供链管理服务来提高利润 率。 4.基础设施投资 2021 年,政府和社会资本合作(PPP)模式发展渐趋稳定,越来越多财政部在库项目完成签 约落地、开工建设并进入运营期。PPP 模式通过引导社会资本投向,激发民间投资活力,在助力 落实国家重大战略方面发挥了重要作用。截至 2021 年 12 月 31 日,财政部全国 PPP 综合信息平台 在库项目总计 13810 个,总投资额为 20.56 万亿元,其中:管理库项目 10204 个,投资额为 16.39 万亿元;储备清单项目 3606 个,投资额为 4.17 万亿元。分区域来看,财政部 PPP 项目中华东和 西南地区的 PPP 项目总体规模较大,其中贵州、河南、山东等省份的 PPP 项目规模较为突出。分 行业来看,财政部库中交通运输和市政工程领域 PPP 项目规模仍旧最大,其余行业中规模较为领 先的包括生态建设与环境保护、城镇综合开发、水利建设等。从长期发展看,未来的基础设施和 公共服务集中的城镇化领域的增量项目将主要围绕城市群、都市圈、区域副中心建设、基础设施

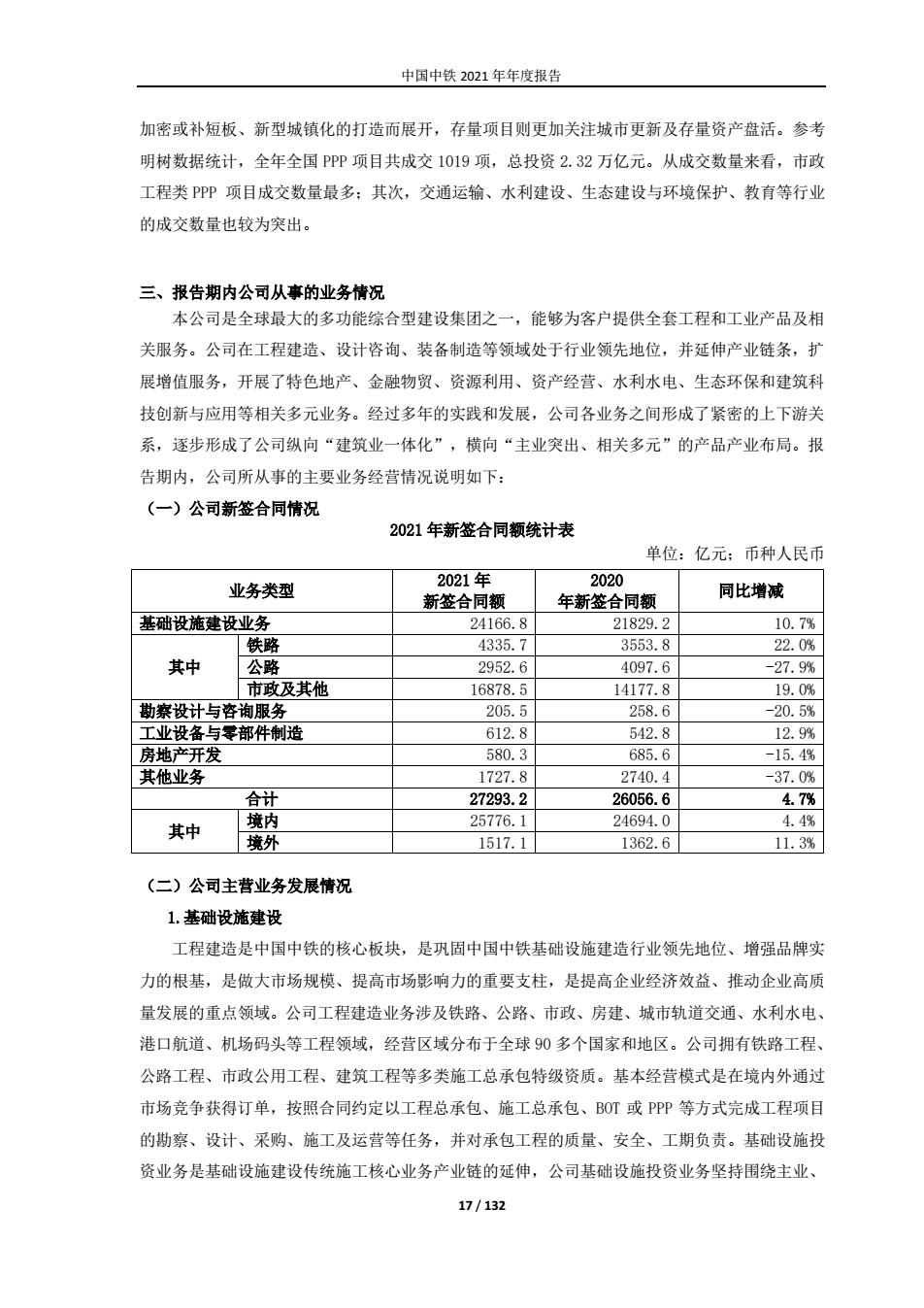

中国中铁2021年年度报告 加密或补短板、新型城镇化的打造而展开,存量项目则更加关注城市更新及存量资产盘活。参考 明树数据统计,全年全国PPP项目共成交1019项,总投资2.32万亿元。从成交数量来看,市政 工程类PPP项目成交数量最多:其次,交通运输、水利建设、生态建设与环境保护、教育等行业 的成交数量也较为突出。 三、报告期内公司从事的业务情况 本公司是全球最大的多功能综合型建设集团之一,能够为客户提供全套工程和工业产品及相 关服务。公司在工程建造、设计咨询、装备制造等领域处于行业领先地位,并延伸产业链条,扩 展增值服务,开展了特色地产、金融物贸、资源利用、资产经营、水利水电、生态环保和建筑科 技创新与应用等相关多元业务。经过多年的实践和发展,公司各业务之间形成了紧密的上下游关 系,逐步形成了公司纵向“建筑业一体化”,横向“主业突出、相关多元”的产品产业布局。报 告期内,公司所从事的主要业务经营情况说明如下: (一)公司新签合同情况 2021年新签合同额统计表 单位:亿元:币种人民币 2021年 2020 业务类型 新签合同额 年新签合同额 同比增减 基础设施建设业务 24166.8 21829.2 10.7% 铁路 4335.7 3553.8 22.0% 其中 公路 2952.6 4097.6 -27.9% 市政及其他 16878.5 14177.8 19.0% 勘察设计与咨询服务 205.5 258.6 -20.5% 工业设备与零部件制造 612.8 542.8 12.9% 房地产开发 580.3 685.6 -15.4% 其他业务 1727.8 2740.4 -37.0% 合计 27293.2 26056.6 4.7% 其中 境内 25776.1 24694.0 4.4% 境外 1517.1 1362.6 11.3% (二)公司主营业务发展情况 1.基础设施建设 工程建造是中国中铁的核心板块,是巩固中国中铁基础设施建造行业领先地位、增强品牌实 力的根基,是做大市场规模、提高市场影响力的重要支柱,是提高企业经济效益、推动企业高质 量发展的重点领域。公司工程建造业务涉及铁路、公路、市政、房建、城市轨道交通、水利水电、 港口航道、机场码头等工程领域,经营区域分布于全球90多个国家和地区。公司拥有铁路工程、 公路工程、市政公用工程、建筑工程等多类施工总承包特级资质。基本经营模式是在境内外通过 市场竞争获得订单,按照合同约定以工程总承包、施工总承包、BOT或PPP等方式完成工程项目 的勘察、设计、采购、施工及运营等任务,并对承包工程的质量、安全、工期负责。基础设施投 资业务是基础设施建设传统施工核心业务产业链的延伸,公司基础设施投资业务坚持围绕主业、 17/132

中国中铁 2021 年年度报告 17 / 132 加密或补短板、新型城镇化的打造而展开,存量项目则更加关注城市更新及存量资产盘活。参考 明树数据统计,全年全国 PPP 项目共成交 1019 项,总投资 2.32 万亿元。从成交数量来看,市政 工程类 PPP 项目成交数量最多;其次,交通运输、水利建设、生态建设与环境保护、教育等行业 的成交数量也较为突出。 三、报告期内公司从事的业务情况 本公司是全球最大的多功能综合型建设集团之一,能够为客户提供全套工程和工业产品及相 关服务。公司在工程建造、设计咨询、装备制造等领域处于行业领先地位,并延伸产业链条,扩 展增值服务,开展了特色地产、金融物贸、资源利用、资产经营、水利水电、生态环保和建筑科 技创新与应用等相关多元业务。经过多年的实践和发展,公司各业务之间形成了紧密的上下游关 系,逐步形成了公司纵向“建筑业一体化”,横向“主业突出、相关多元”的产品产业布局。报 告期内,公司所从事的主要业务经营情况说明如下: (一)公司新签合同情况 2021 年新签合同额统计表 单位:亿元;币种人民币 (二)公司主营业务发展情况 1.基础设施建设 工程建造是中国中铁的核心板块,是巩固中国中铁基础设施建造行业领先地位、增强品牌实 力的根基,是做大市场规模、提高市场影响力的重要支柱,是提高企业经济效益、推动企业高质 量发展的重点领域。公司工程建造业务涉及铁路、公路、市政、房建、城市轨道交通、水利水电、 港口航道、机场码头等工程领域,经营区域分布于全球 90 多个国家和地区。公司拥有铁路工程、 公路工程、市政公用工程、建筑工程等多类施工总承包特级资质。基本经营模式是在境内外通过 市场竞争获得订单,按照合同约定以工程总承包、施工总承包、BOT 或 PPP 等方式完成工程项目 的勘察、设计、采购、施工及运营等任务,并对承包工程的质量、安全、工期负责。基础设施投 资业务是基础设施建设传统施工核心业务产业链的延伸,公司基础设施投资业务坚持围绕主业、 业务类型 2021 年 新签合同额 2020 年新签合同额 同比增减 基础设施建设业务 24166.8 21829.2 10.7% 其中 铁路 4335.7 3553.8 22.0% 公路 2952.6 4097.6 -27.9% 市政及其他 16878.5 14177.8 19.0% 勘察设计与咨询服务 205.5 258.6 -20.5% 工业设备与零部件制造 612.8 542.8 12.9% 房地产开发 580.3 685.6 -15.4% 其他业务 1727.8 2740.4 -37.0% 合计 27293.2 26056.6 4.7% 其中 境内 25776.1 24694.0 4.4% 境外 1517.1 1362.6 11.3%

中国中铁2021年年度报告 服务主业、带动主业、促进主业的原则,秉承“一个板块经营,多个板块受益”的投资理念,在 铁路、公路、城市轨道交通、地下管廊等多个基建领域不断创新投资建设模式,形成了更加完善 的产业链条,推动公司在保持工程建造领域施工承包商优势同时,转型升级为“投资商+承包商+ 运营商”的综合企业集团。 公司始终在中国基础设施建造行业处于领先地位,是全球最大的建筑工程承包商之一。截至 报告期末,公司拥有铁路工程施工总承包特级18项,占全国铁路工程施工总承包特级数量的50% 以上:拥有公路工程施工总承包特级27项,建筑工程施工总承包特级19项,市政公用工程施工 总承包特级10项,港口与航道施工总承包特级1项。公司在中国铁路基建领域、城市轨道交通 基建领域均为最大的建设集团,拥有中国唯一的高速铁路建造技术国家重点实验室、桥梁结构健 康与安全国家重点实验室、盾构及掘进技术国家重点实验室,代表着中国铁路、桥梁、隧道、轨 道交通建造方面最先进的技术水平。同时,公司是“一带一路”建设中主要的基础设施建设力量 之一,是已建成通车的中老铁路,正在建设的印尼雅万高铁、匈塞铁路等“一带一路”代表性项 目的主要承包商。在国内市场,公司在铁路大中型基建市场的份额一直保持在45%以上,在城市 轨道交通基建市场的份额保持在35%以上,在高速公路基建市场的份额保持在10%以上。 报告期内,公司基础设施建设业务新签合同额24166.8亿元,同比增长10.7%:截至报告期 末,公司基础设施建设业务未完合同额42112.0亿元,同比增长20.5%。分业务领域来看:①铁 路业务方面,随着川藏铁路等国家大中型铁路重大项目招标完成,公司铁路业务新签合同额保持 高速增长,全年完成新签4335.7亿元,同比增长22.0%:期末未完合同额7246.1亿元,同比增 长13.8%:在2021年国内大中型铁路建设市场占有率达46.6%,继续保持国内第一。②公路业务 方面,全年完成新签合同额2952.6亿元,同比减少27.9%:期末未完合同额6915.1亿元,同比 增长0.5%。③市政及其他业务方面,随着国内城市群、都市圈和新型城镇化建设的推进,公司城 市建设市场开发力度的进一步加强,全年市政及其他业务完成新签合同额16878.5亿元,同比增 长19.0%:期末未完合同额27950.8亿元,同比增长28.8%。 2.勘察设计与咨询服务 设计咨询是中国中铁的核心板块,是引领中国中铁技术与产业升级、带动其他业务发展的重 要引擎,是提升中国中铁品牌影响力的重要依托,是促进产业协同、提高全产业链创效能力的重 要支撑。公司设计咨询业务涵盖研究、规划、咨询、造价、勘察设计、监理、工程总承包、产品 产业化等基本建设全过程服务,主要涉及铁路、城市轨道交通、公路、市政、房建、水利水电、 水运勘察设计等行业,同时不断向现代有轨电车、中低速磁悬浮、智能交通、民用机场、港口码 头、电力、节能环保等新行业新领域拓展。基本经营模式是在境内外通过市场竞争获得勘察设计 订单,按照合同约定完成工程项目的勘察设计及相关服务等任务。同时,公司不断创新设计咨询 业务经营模式,充分利用开展城市基础交通设施规划的优势,努力获取设计项目和工程总承包项 目,促进全产业链发展。作为中国勘察设计和咨询服务行业的骨干企业,公司在工程建设领域发 挥了重要的引领和主导作用,尤其是在协助制订建设施工规范和质量验收等方面的铁路行业标准 18/132

中国中铁 2021 年年度报告 18 / 132 服务主业、带动主业、促进主业的原则,秉承“一个板块经营,多个板块受益”的投资理念,在 铁路、公路、城市轨道交通、地下管廊等多个基建领域不断创新投资建设模式,形成了更加完善 的产业链条,推动公司在保持工程建造领域施工承包商优势同时,转型升级为“投资商+承包商+ 运营商”的综合企业集团。 公司始终在中国基础设施建造行业处于领先地位,是全球最大的建筑工程承包商之一。截至 报告期末,公司拥有铁路工程施工总承包特级 18 项,占全国铁路工程施工总承包特级数量的 50% 以上;拥有公路工程施工总承包特级 27 项,建筑工程施工总承包特级 19 项,市政公用工程施工 总承包特级 10 项,港口与航道施工总承包特级 1 项。 公司在中国铁路基建领域、城市轨道交通 基建领域均为最大的建设集团,拥有中国唯一的高速铁路建造技术国家重点实验室、桥梁结构健 康与安全国家重点实验室、盾构及掘进技术国家重点实验室,代表着中国铁路、桥梁、隧道、轨 道交通建造方面最先进的技术水平。同时,公司是“一带一路”建设中主要的基础设施建设力量 之一,是已建成通车的中老铁路,正在建设的印尼雅万高铁、匈塞铁路等“一带一路”代表性项 目的主要承包商。在国内市场,公司在铁路大中型基建市场的份额一直保持在 45%以上,在城市 轨道交通基建市场的份额保持在 35%以上,在高速公路基建市场的份额保持在 10%以上。 报告期内,公司基础设施建设业务新签合同额 24166.8 亿元,同比增长 10.7%;截至报告期 末,公司基础设施建设业务未完合同额 42112.0 亿元,同比增长 20.5%。分业务领域来看:①铁 路业务方面,随着川藏铁路等国家大中型铁路重大项目招标完成,公司铁路业务新签合同额保持 高速增长,全年完成新签 4335.7 亿元,同比增长 22.0%;期末未完合同额 7246.1 亿元,同比增 长 13.8%;在 2021 年国内大中型铁路建设市场占有率达 46.6%,继续保持国内第一。②公路业务 方面,全年完成新签合同额 2952.6 亿元,同比减少 27.9%;期末未完合同额 6915.1 亿元,同比 增长 0.5%。③市政及其他业务方面,随着国内城市群、都市圈和新型城镇化建设的推进,公司城 市建设市场开发力度的进一步加强,全年市政及其他业务完成新签合同额 16878.5 亿元,同比增 长 19.0%;期末未完合同额 27950.8 亿元,同比增长 28.8%。 2.勘察设计与咨询服务 设计咨询是中国中铁的核心板块,是引领中国中铁技术与产业升级、带动其他业务发展的重 要引擎,是提升中国中铁品牌影响力的重要依托,是促进产业协同、提高全产业链创效能力的重 要支撑。公司设计咨询业务涵盖研究、规划、咨询、造价、勘察设计、监理、工程总承包、产品 产业化等基本建设全过程服务,主要涉及铁路、城市轨道交通、公路、市政、房建、水利水电、 水运勘察设计等行业,同时不断向现代有轨电车、中低速磁悬浮、智能交通、民用机场、港口码 头、电力、节能环保等新行业新领域拓展。基本经营模式是在境内外通过市场竞争获得勘察设计 订单,按照合同约定完成工程项目的勘察设计及相关服务等任务。同时,公司不断创新设计咨询 业务经营模式,充分利用开展城市基础交通设施规划的优势,努力获取设计项目和工程总承包项 目,促进全产业链发展。作为中国勘察设计和咨询服务行业的骨干企业,公司在工程建设领域发 挥了重要的引领和主导作用,尤其是在协助制订建设施工规范和质量验收等方面的铁路行业标准

中国中铁2021年年度报告 中发挥着重要作用。公司在2021年ENR全球150家最大设计企业和225家最大国际设计企业排名 中,分别位列第15位和84位。2021年,公司勘察设计与咨询服务业务新签合同额205.5亿元, 同比下降20.5%。截至报告期末,公司勘察设计与咨询服务业务未完合同额498.0亿元,较2020 年末下降10.9%。 3.工程设备与零部件制造 装备制造是中国中铁的核心板块,是践行“三个转变”、推动中国中铁品牌高端化的重要载 体,是助推企业转型升级的重要力量,是补链强链、提高核心竞争力的重要支撑。公司装备制造 业务主要服务于境内外基础设施建设,产品涵盖道岔、隧道施工设备、桥梁建筑钢结构、工程施 工机械、装配式建筑品部件以及轨道交通电气化器材等。基本经营模式主要是在境内外通过市场 竞争获取订单,根据合同按期、保质保量提供相关产品及服务。道岔产品方面,公司拥有从设计 研发到制造的全产业链核心竞争优势,具备年产各类道岔2万组的能力,产品广泛应用于铁路、 地铁及有轨电车等领域。钢结构制造及安装方面,公司桥梁钢结构制造与安装业务主要以制造、 安装各类大型桥梁钢结构为主,在跨江跨河的桥梁钢结构市场优势明显,生产制造的桥梁钢结构、 钢索塔产品已达国际先进水平。隧道施工设备及服务方面,公司能够提供涵盖复合盾构机、硬岩 TBM等各系列隧道掘进机及配套设备、隧道施工机械的相关产品和配套服务,并己构建了零部件 及配套设备设计研发、生产制造及配套服务的全产业链布局。工程施工机械方面,公司是国内乃 至世界领先的专业从事铁路、公路、城市轨道交通等领域专用施工机械的制造与研发的大型科技 型企业,产品包括铺轨机、架桥机、运梁车及搬运机等铁路施工专用设备以及起重机械等其他大 型工程机械。铁路和城市轨道交通电气化器材方面,公司轨道交通电气化器材主要产品包括普速 铁路、提速铁路、高速铁路接触网成套器材以及城市轨道交通所有供电形式的成套供电器材,其 中铁路客运专线、高速铁路接触网器材处于国际先进水平。装配式建筑方面,公司是国内房屋装 配式建筑部品部件行业中产品结构丰富并可提供装配式建筑全套解决方案的供应商,致力于打造 高科技创新型装配式建筑业务平台。 公司在铁路、公路、城市轨道交通、地下工程等交通基建相关的高端装备制造领域处于全国 乃至世界领先地位,在科技创新实力、核心技术优势、生产制造水平、品牌知名度等方面竞争力 突出。公司是全球销量最大的盾构机/TBW研发制造商,是全球最大的道岔和桥梁钢结构制造商、 国内最大的铁路专用施工设备制造商、世界领先的基础设施建设服务型装备制造商。在国内市场, 公司在技术要求较高的高速道岔(250公里时速以上)、重载道岔业务市场的占有率均超过50%, 普速道岔市场占有率超过45%,城市轨道交通业务领域道岔市场的占有率超过70%,大型钢结构桥 梁市场的占有率为60%以上,高速铁路接触网零部件市场的占有率为60%以上,城市轨道交通供电 产品市场占有率约50%。公司旗下控股子公司中铁工业(股票代码600528.SH)是我国铁路基建装 备领域产品最全,A股主板唯一主营轨道交通及地下掘进高端装备的工业企业:高铁电气(股票 代码688285)是国内电气化接触网零部件及城市轨道交通供电装备重要的研发、生产和系统集成 19/132

中国中铁 2021 年年度报告 19 / 132 中发挥着重要作用。公司在 2021 年 ENR 全球 150 家最大设计企业和 225 家最大国际设计企业排名 中,分别位列第 15 位和 84 位。2021 年,公司勘察设计与咨询服务业务新签合同额 205.5 亿元, 同比下降 20.5%。截至报告期末,公司勘察设计与咨询服务业务未完合同额 498.0 亿元,较 2020 年末下降 10.9%。 3.工程设备与零部件制造 装备制造是中国中铁的核心板块,是践行“三个转变”、推动中国中铁品牌高端化的重要载 体,是助推企业转型升级的重要力量,是补链强链、提高核心竞争力的重要支撑。公司装备制造 业务主要服务于境内外基础设施建设,产品涵盖道岔、隧道施工设备、桥梁建筑钢结构、工程施 工机械、装配式建筑品部件以及轨道交通电气化器材等。基本经营模式主要是在境内外通过市场 竞争获取订单,根据合同按期、保质保量提供相关产品及服务。道岔产品方面,公司拥有从设计 研发到制造的全产业链核心竞争优势,具备年产各类道岔 2 万组的能力,产品广泛应用于铁路、 地铁及有轨电车等领域。钢结构制造及安装方面,公司桥梁钢结构制造与安装业务主要以制造、 安装各类大型桥梁钢结构为主,在跨江跨河的桥梁钢结构市场优势明显,生产制造的桥梁钢结构、 钢索塔产品已达国际先进水平。隧道施工设备及服务方面,公司能够提供涵盖复合盾构机、硬岩 TBM 等各系列隧道掘进机及配套设备、隧道施工机械的相关产品和配套服务,并已构建了零部件 及配套设备设计研发、生产制造及配套服务的全产业链布局。工程施工机械方面,公司是国内乃 至世界领先的专业从事铁路、公路、城市轨道交通等领域专用施工机械的制造与研发的大型科技 型企业,产品包括铺轨机、架桥机、运梁车及搬运机等铁路施工专用设备以及起重机械等其他大 型工程机械。铁路和城市轨道交通电气化器材方面,公司轨道交通电气化器材主要产品包括普速 铁路、提速铁路、高速铁路接触网成套器材以及城市轨道交通所有供电形式的成套供电器材,其 中铁路客运专线、高速铁路接触网器材处于国际先进水平。装配式建筑方面,公司是国内房屋装 配式建筑部品部件行业中产品结构丰富并可提供装配式建筑全套解决方案的供应商,致力于打造 高科技创新型装配式建筑业务平台。 公司在铁路、公路、城市轨道交通、地下工程等交通基建相关的高端装备制造领域处于全国 乃至世界领先地位,在科技创新实力、核心技术优势、生产制造水平、品牌知名度等方面竞争力 突出。公司是全球销量最大的盾构机/TBM 研发制造商,是全球最大的道岔和桥梁钢结构制造商、 国内最大的铁路专用施工设备制造商、世界领先的基础设施建设服务型装备制造商。在国内市场, 公司在技术要求较高的高速道岔(250 公里时速以上)、重载道岔业务市场的占有率均超过 50%, 普速道岔市场占有率超过 45%,城市轨道交通业务领域道岔市场的占有率超过 70%,大型钢结构桥 梁市场的占有率为 60%以上,高速铁路接触网零部件市场的占有率为 60%以上,城市轨道交通供电 产品市场占有率约 50%。公司旗下控股子公司中铁工业(股票代码 600528.SH)是我国铁路基建装 备领域产品最全,A 股主板唯一主营轨道交通及地下掘进高端装备的工业企业;高铁电气(股票 代码 688285)是国内电气化接触网零部件及城市轨道交通供电装备重要的研发、生产和系统集成

中国中铁2021年年度报告 供应商:中铁装配(股票代码300374.SZ)是国内房屋装配式建筑部品部件行业中产品结构丰富 并具备装配式建筑集成服务能力的供应商,可提供装配式建筑全套解决方案。 作为工程建造高端装备制造龙头企业,公司研发制造的隧道掘进机、隧道机械化专用设备、 工程施工机械、道岔、钢桥梁等产品市场需求充盈稳定。2021年,公司工程设备与零部件制造业 务新签合同额612.8亿元,同比增长12.9%,其中,国内新签完成591.0亿,海外新签完成21.8 亿。截至报告期末,公司工程设备与零部件制造业务未完合同额976.1亿元,较2020年末增长 36.8%。 4.房地产开发 特色地产是中国中铁的重点发展板块,是中国中铁品牌多元化的重要载体,是进军城市建设 市场向城市综合开发运营商转变、依托主业优势向“地产+基建”“地产+产业”转变的重要平台, 是优化业务布局、拓展市场领域的重要支撑。2021年,公司房地产开发业务顺应国家政策导向, 坚持新发展理念,面向市场需求,发挥产业链一体化优势,重点布局城市群、都市圈,围绕基建 主业找项目、谋发展,向文旅、康养、TOD、会展等领域稳步拓展,加快由传统的商业地产开发向 多业态、多产业、多功能一体的综合开发模式转变,持续提升中国中铁特色的房地产开发核心竞 争力:结合宏观环境变化,持续加强风险管控体系建设,强化风险防控能力:提高资金周转率, 加快库存去化,降低融资成本,盘活沉淀资产,在风险可控的前提下审慎开展投资,把控、提升 房地产板块资产质量。 公司特色地产业务包括土地一级开发和房地产二级开发。土地一级开发经营模式是地方政府 或其授权的部门及平台公司通过竞争方式委托公司按照规划要求,对一定区域的土地依法实施征 收、城市基础设施建设和社会公共设施建设,使区域内的土地达到规定的供应条件,政府或其授 权部门通过有偿出让该土地获取土地出让收入,并按约定支付公司的投资及收益。二级开发经营 模式是在境内外通过市场竞争的方式获得房地产开发授权,将新建成的商品房进行出售或出租。 2021年全公司房地产销售额580.3亿元,完成年度计划目标。 5.其他业务 (1)矿产资源 资源利用是中国中铁的特色板块,是促进中国中铁多元化发展、创造经济效益的平台,是 保持中国中铁矿产资源特色品牌和资源业务与工程项目联动开发的依托。公司在国内外基础设施 建设过程中,通过“资源财政化”“资源换项目”,以收购、并购等方式获得了一批矿产资源项 目,由全资子公司中铁资源集团有限公司具体负责矿产资源开发业务。公司资源利用业务以矿山 实体经营开发为主,目前在境内外全资、控股或参股投资建成5座现代化矿山,分别为黑龙江鹿 鸣钼矿,刚果(金)绿纱铜钴矿、MKM铜钴矿、华刚SICOMINE铜钴矿以及蒙古乌兰铅锌矿。生产 和销售的主要矿产品包括铜、钴、钼、铅、锌等品种的精矿、阴极铜和氢氧化钴。2021年公司主 营的矿产品铜、钴、钼、铅、锌产品价格整体处于历史高位震荡区间,较2020年年均价格均大幅 上涨。截至报告期末,前述矿山保有资源/储量主要包括铜约819.5万吨、钴约60.9万吨、钼约 20/132

中国中铁 2021 年年度报告 20 / 132 供应商;中铁装配(股票代码 300374.SZ)是国内房屋装配式建筑部品部件行业中产品结构丰富 并具备装配式建筑集成服务能力的供应商,可提供装配式建筑全套解决方案。 作为工程建造高端装备制造龙头企业,公司研发制造的隧道掘进机、隧道机械化专用设备、 工程施工机械、道岔、钢桥梁等产品市场需求充盈稳定。2021 年,公司工程设备与零部件制造业 务新签合同额 612.8 亿元,同比增长 12.9%,其中,国内新签完成 591.0 亿,海外新签完成 21.8 亿。截至报告期末,公司工程设备与零部件制造业务未完合同额 976.1 亿元,较 2020 年末增长 36.8%。 4.房地产开发 特色地产是中国中铁的重点发展板块,是中国中铁品牌多元化的重要载体,是进军城市建设 市场向城市综合开发运营商转变、依托主业优势向“地产+基建”“地产+产业”转变的重要平台, 是优化业务布局、拓展市场领域的重要支撑。2021 年,公司房地产开发业务顺应国家政策导向, 坚持新发展理念,面向市场需求,发挥产业链一体化优势,重点布局城市群、都市圈,围绕基建 主业找项目、谋发展,向文旅、康养、TOD、会展等领域稳步拓展,加快由传统的商业地产开发向 多业态、多产业、多功能一体的综合开发模式转变,持续提升中国中铁特色的房地产开发核心竞 争力;结合宏观环境变化,持续加强风险管控体系建设,强化风险防控能力;提高资金周转率, 加快库存去化,降低融资成本,盘活沉淀资产,在风险可控的前提下审慎开展投资,把控、提升 房地产板块资产质量。 公司特色地产业务包括土地一级开发和房地产二级开发。土地一级开发经营模式是地方政府 或其授权的部门及平台公司通过竞争方式委托公司按照规划要求,对一定区域的土地依法实施征 收、城市基础设施建设和社会公共设施建设,使区域内的土地达到规定的供应条件,政府或其授 权部门通过有偿出让该土地获取土地出让收入,并按约定支付公司的投资及收益。二级开发经营 模式是在境内外通过市场竞争的方式获得房地产开发授权,将新建成的商品房进行出售或出租。 2021 年全公司房地产销售额 580.3 亿元,完成年度计划目标。 5.其他业务 (1)矿产资源 资源利用是中国中铁的特色板块,是促进中国中铁多元化发展、创造经济效益的平台,是 保持中国中铁矿产资源特色品牌和资源业务与工程项目联动开发的依托。公司在国内外基础设施 建设过程中,通过“资源财政化”“资源换项目”,以收购、并购等方式获得了一批矿产资源项 目,由全资子公司中铁资源集团有限公司具体负责矿产资源开发业务。公司资源利用业务以矿山 实体经营开发为主,目前在境内外全资、控股或参股投资建成 5 座现代化矿山,分别为黑龙江鹿 鸣钼矿,刚果(金)绿纱铜钴矿、MKM 铜钴矿、华刚 SICOMINE 铜钴矿以及蒙古乌兰铅锌矿。生产 和销售的主要矿产品包括铜、钴、钼、铅、锌等品种的精矿、阴极铜和氢氧化钴。2021 年公司主 营的矿产品铜、钴、钼、铅、锌产品价格整体处于历史高位震荡区间,较 2020 年年均价格均大幅 上涨。截至报告期末,前述矿山保有资源/储量主要包括铜约 819.5 万吨、钴约 60.9 万吨、钼约