第五章成本、收益与利润 厂商理论涉及两个方面的流量问题:一是物质流问题,即从实物角度分析生产要素的投入量与 产出量之间的物质技术关系,这是生产理论所要阐述的问题:二是货币流问题,即从货币量的角度 分析厂商为实现利润最大化所投入的要素量而产生的成本和由此带来的产量之间的经济关系,这又 表现为成本函数,它是厂商成本理论研究的核心。生产理论与成本理论具有内在的一致性,是同一 厂商行为的不同表现形式。而且这两章可以看作是第一章有关市场供给分析的继续。 第一节成本 一、成本的概念与类型 1.成本的概念 成本就是为了达成某种目的或获得某种商品所付出的代价。就厂商而言,通常是指厂商对在生 产中使用的各种生产要素的货币支出,即厂商给各种投入要素的报酬。 2.成本的类型 (1)会计成本与机会成本 会计成本是指厂商在生产中按市场价格直接支付的一切费用或者说是会计人员在帐面上对厂商 实际货币支出所作的记录,是一种历史成本。 机会成本是指利用既定资源得到某种收入时而必须放弃的该资源的其他可能利用机会的最高收 入 (2)显性成本和隐性成本 显性成本是指厂商在购买所需投入要素的直接货币支出,是支付给外部生产要素所有者的报 酬。会计成本一般来说就是显性成本。 隐性成本是指厂商在生产经营活动过程中使用自己所拥有的那一部分投入要素的机会成本。经 济成本(机会成本)既包括显性成本,又包括隐性成本。 (3)私人成本和社会成本 私人成本是指由微观经济主体负担的成本。在厂商理论中,主要是指厂商的私人成本,即厂商 在生产中为全部投入要素所付出的成本

第五章 成本、收益与利润 厂商理论涉及两个方面的流量问题:一是物质流问题,即从实物角度分析生产要素的投入量与 产出量之间的物质技术关系,这是生产理论所要阐述的问题;二是货币流问题,即从货币量的角度 分析厂商为实现利润最大化所投入的要素量而产生的成本和由此带来的产量之间的经济关系,这又 表现为成本函数,它是厂商成本理论研究的核心。生产理论与成本理论具有内在的一致性,是同一 厂商行为的不同表现形式。而且这两章可以看作是第一章有关市场供给分析的继续。 第一节 成本 一、成本的概念与类型 1.成本的概念 成本就是为了达成某种目的或获得某种商品所付出的代价。就厂商而言,通常是指厂商对在生 产中使用的各种生产要素的货币支出,即厂商给各种投入要素的报酬。 2.成本的类型 (1)会计成本与机会成本 会计成本是指厂商在生产中按市场价格直接支付的一切费用或者说是会计人员在帐面上对厂商 实际货币支出所作的记录,是一种历史成本。 机会成本是指利用既定资源得到某种收入时而必须放弃的该资源的其他可能利用机会的最高收 入。 (2)显性成本和隐性成本 显性成本是指厂商在购买所需投入要素的直接货币支出,是支付给外部生产要素所有者的报 酬。会计成本一般来说就是显性成本。 隐性成本是指厂商在生产经营活动过程中使用自己所拥有的那一部分投入要素的机会成本。经 济成本(机会成本)既包括显性成本,又包括隐性成本。 (3)私人成本和社会成本 私人成本是指由微观经济主体负担的成本。在厂商理论中,主要是指厂商的私人成本,即厂商 在生产中为全部投入要素所付出的成本

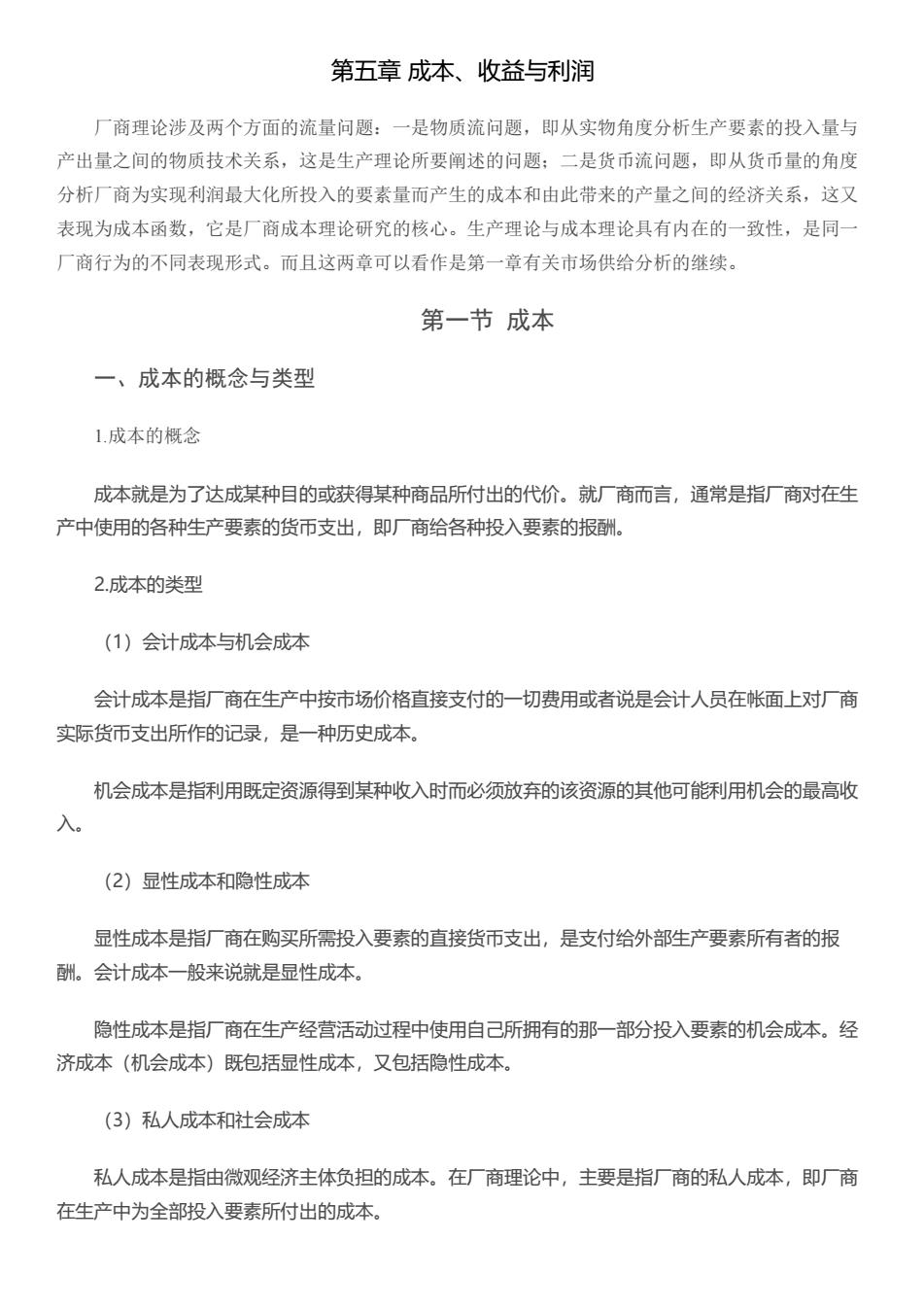

社会成本是整个社会为厂商的商品生产所付出的成本。 社会成本=私人成本+社会外在成本 (4)短期成本和长期成本 二、短期成本曲线 1.短期成本的分类 (1)短期总成本 短期总成本TC是厂商在短期内为生产一定数量的产品对全部生产要素所支付的总支出。短期总 成本包括两部分:总固定成本和总变动成本。固定成本是不随着产量的变化而变化的成本。可变成 本是随着产量变化而变化的成本。 用公式表示为:STC(Q)=FC(Q)+VC(Q) 其中固定成本FC(Q)是厂商在短期内为生产一定数量的产品对不变生产要素所支付的成本, 它不随产量的变化而变化。总固定成本FC是不随产量变化而变化的固定成本之和,因此,固定成本 曲线在图中表现为一条在纵轴有一段截距的水平线(图5-1)。总可变成本VC(Q)是厂商在短期内 生产一定数量的产品对可变要素支付的成本。总可变成本TVC是随厂商产量的变动而变动的可变成本 之和。可变成本曲线在图中表现为一条由原点出发向右上方倾斜的曲线(图5-2)。 VC FCe 0 0 Q 图5-1固定成本曲线 图5-2可变成本曲线 总成本曲线在图中表现出的是一条从纵轴上相当于固定成本高度的点出发向右上方倾斜的曲线 (图5-3)

社会成本是整个社会为厂商的商品生产所付出的成本。 社会成本=私人成本+社会外在成本 (4)短期成本和长期成本 二、短期成本曲线 1.短期成本的分类 (1)短期总成本 短期总成本TC是厂商在短期内为生产一定数量的产品对全部生产要素所支付的总支出。短期总 成本包括两部分:总固定成本和总变动成本。固定成本是不随着产量的变化而变化的成本。可变成 本是随着产量变化而变化的成本。 用公式表示为:STC(Q)=FC(Q)+VC(Q) 其中固定成本FC(Q)是厂商在短期内为生产一定数量的产品对不变生产要素所支付的成本, 它不随产量的变化而变化。总固定成本FC是不随产量变化而变化的固定成本之和, 因此,固定成本 曲线在图中表现为一条在纵轴有一段截距的水平线(图5-1)。总可变成本VC(Q)是厂商在短期内 生产一定数量的产品对可变要素支付的成本。总可变成本TVC是随厂商产量的变动而变动的可变成本 之和。可变成本曲线在图中表现为一条由原点出发向右上方倾斜的曲线(图5-2)。 总成本曲线在图中表现出的是一条从纵轴上相当于固定成本高度的点出发向右上方倾斜的曲线 (图5-3)

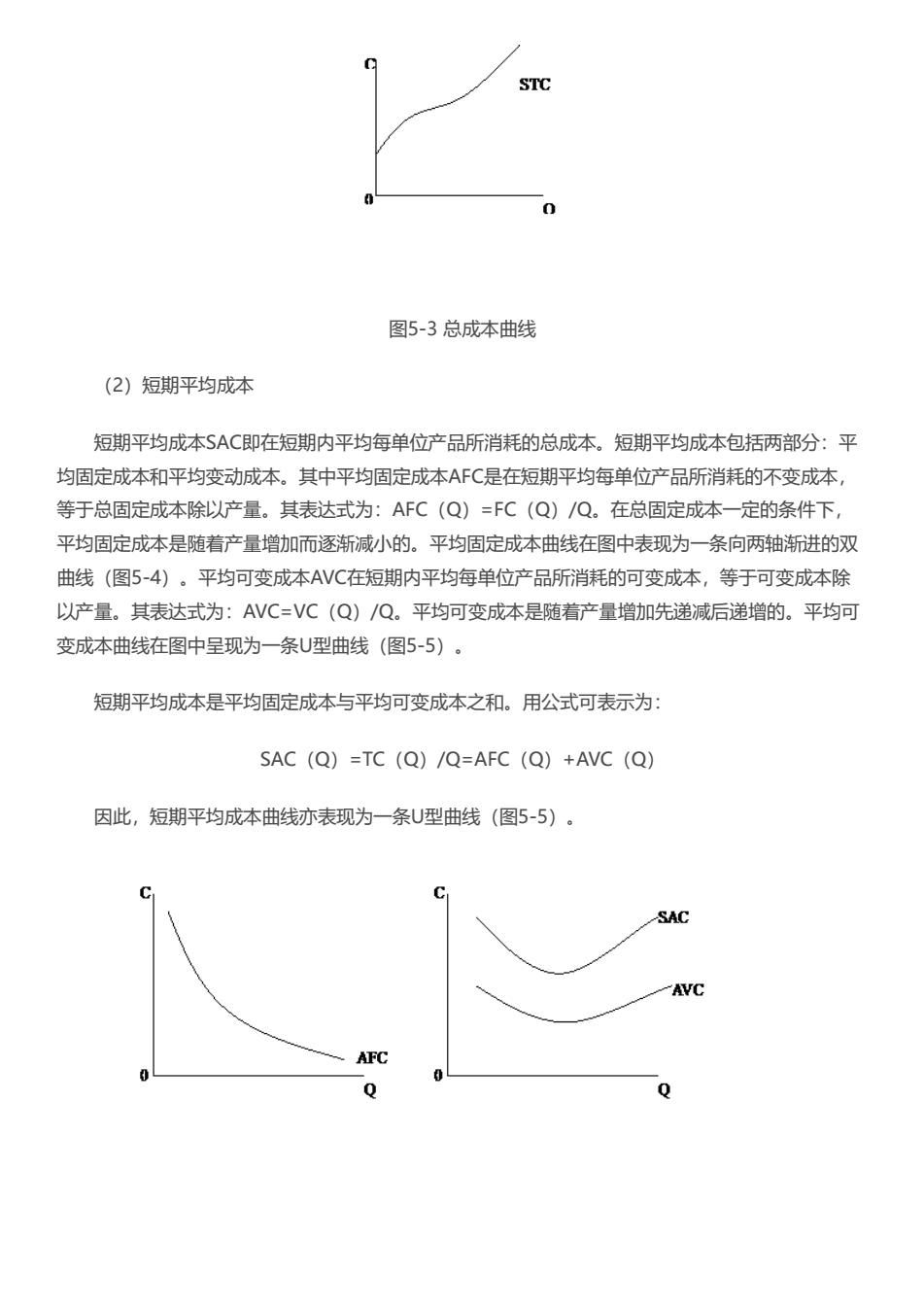

STC 0 图5-3总成本曲线 (2)短期平均成本 短期平均成本SAC即在短期内平均每单位产品所消耗的总成本。短期平均成本包括两部分:平 均固定成本和平均变动成本。其中平均固定成本AFC是在短期平均每单位产品所消耗的不变成本, 等于总固定成本除以产量。其表达式为:AFC(Q)=FC(Q)/Q。在总固定成本一定的条件下, 平均固定成本是随着产量增加而逐渐减小的。平均固定成本曲线在图中表现为一条向两轴新进的双 曲线(图5-4)。平均可变成本AVC在短期内平均每单位产品所消耗的可变成本,等于可变成本除 以产量。其表达式为:AVC=VC(Q)/Q。平均可变成本是随着产量增加先递减后递增的。平均可 变成本曲线在图中呈现为一条U型曲线(图5-5)。 短期平均成本是平均固定成本与平均可变成本之和。用公式可表示为: SAC (Q)=TC (Q)/Q=AFC (Q)+AVC (Q) 因此,短期平均成本曲线亦表现为一条U型曲线(图5-5)。 C SAC AVC AFC Q Q

图5-3 总成本曲线 (2)短期平均成本 短期平均成本SAC即在短期内平均每单位产品所消耗的总成本。短期平均成本包括两部分:平 均固定成本和平均变动成本。其中平均固定成本AFC是在短期平均每单位产品所消耗的不变成本, 等于总固定成本除以产量。其表达式为:AFC(Q)=FC(Q)/Q。在总固定成本一定的条件下, 平均固定成本是随着产量增加而逐渐减小的。平均固定成本曲线在图中表现为一条向两轴渐进的双 曲线(图5-4)。平均可变成本AVC在短期内平均每单位产品所消耗的可变成本,等于可变成本除 以产量。其表达式为:AVC=VC(Q)/Q。平均可变成本是随着产量增加先递减后递增的。平均可 变成本曲线在图中呈现为一条U型曲线(图5-5)。 短期平均成本是平均固定成本与平均可变成本之和。用公式可表示为: SAC(Q)=TC(Q)/Q=AFC(Q)+AVC(Q) 因此,短期平均成本曲线亦表现为一条U型曲线(图5-5)

图5-4平均固定成本曲线图5-5平均可变成本曲线与短期平均成本曲线 (3)短期边际成本 短期边际成本MC就是短期内增加最后一单位产量所引起的总成本的增量,或者说边际成本就 是由1单位产量的变动所引起的总成本的变动。用公式表示为:短期边际成本=短期总成本增量/产 量增量。SMC(Q)=△TC(Q)/△Q。当TC是Q的连续可导函数时,有 SMC=dSTC/dQ=d(TFC+TVC)/dQ=dTVC/dQ。由这个式子可知,任何产量水平的值既等于短期 总成本STC曲线上的相应点切线的斜率dSTC/dQ,也等于总可变成本TVC曲线上的相应点切线的斜 率dTVC/dQ。因此,既可以根据VC曲线,也可以根据STC曲线导出SMC曲线。短期边际成本曲线 在图中也相应边线为一条U型曲线(图5-6)。 SMC 0 图5-6短期边际成本曲线 2短期成本曲线分析 表5-2 厂商短期成本表 产量 可变成本 总成本 边际成本 平均固定 平均可变 平均成本 固定成本FC VC STC SMC 成本AFC 成本AVC SAC Q 0 60 0 60 60 17 77 17 60 17 77

图5-4 平均固定成本曲线 图5-5 平均可变成本曲线与短期平均成本曲线 (3)短期边际成本 短期边际成本MC就是短期内增加最后一单位产量所引起的总成本的增量,或者说边际成本就 是由1单位产量的变动所引起的总成本的变动。用公式表示为:短期边际成本=短期总成本增量/产 量增量。SMC(Q)=△TC(Q)/△Q。当TC是Q的连续可导函数时,有 SMC=dSTC/dQ=d(TFC+TVC)/dQ=dTVC/dQ。由这个式子可知,任何产量水平的值既等于短期 总成本STC曲线上的相应点切线的斜率dSTC/dQ,也等于总可变成本TVC曲线上的相应点切线的斜 率dTVC/dQ。因此,既可以根据VC曲线,也可以根据STC曲线导出SMC曲线。短期边际成本曲线 在图中也相应边线为一条U型曲线(图5-6)。 图5-6 短期边际成本曲线 2.短期成本曲线分析 表5-2 厂商短期成本表 产量 Q 固定成本FC 可变成本 VC 总成本 STC 边际成本 SMC 平均固定 成本AFC 平均可变 成本AVC 平均成本 SAC 0 60 0 60 - ∞ 0 ∞ 1 60 17 77 17 60 17 77

2 60 31.5 91.5 14.5 30 15.75 45.75 3 60 45 105 13.5 20 15 35 4 60 58 118 13 15 14.5 29.5 5 60 72.5 132.5 14.5 12 14.5 26.5 6 60 90 150 17.5 10 15 25 7 60 115 175 25 8.57 16.43 25 8 60 152 212 37 7.5 19 26.5 9 60 210 270 58 6.67 23.33 30

2 60 31.5 91.5 14.5 30 15.75 45.75 3 60 45 105 13.5 20 15 35 4 60 58 118 13 15 14.5 29.5 5 60 72.5 132.5 14.5 12 14.5 26.5 6 60 90 150 17.5 10 15 25 7 60 115 175 25 8.57 16.43 25 8 60 152 212 37 7.5 19 26.5 9 60 210 270 58 6.67 23.33 30