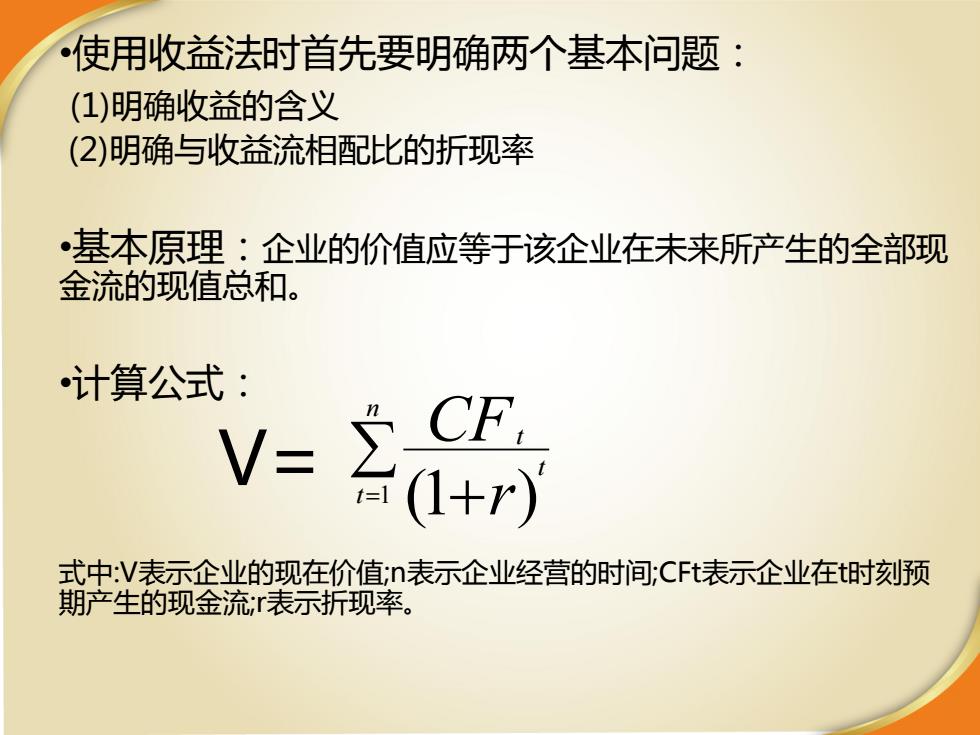

使用收益法时首先要明确两个基本问题: (1)明确收益的含义 (2)明确与收益流相配比的折现率 •基本原理:企业的价值应等于该企业在未来所产生的全部现 金流的现值总和。 计算公 V-a 式中:V表示企业的现在价值;n表示企业经营的时间;CFt表示企业在t时刻预 期产生的现金流;表示折现率

4/20/2019 •使用收益法时首先要明确两个基本问题: (1)明确收益的含义 (2)明确与收益流相配比的折现率 •基本原理:企业的价值应等于该企业在未来所产生的全部现 金流的现值总和。 •计算公式: V= 式中:V表示企业的现在价值;n表示企业经营的时间;CFt表示企业在t时刻预 期产生的现金流;r表示折现率。 n t t t r CF 1 (1 )

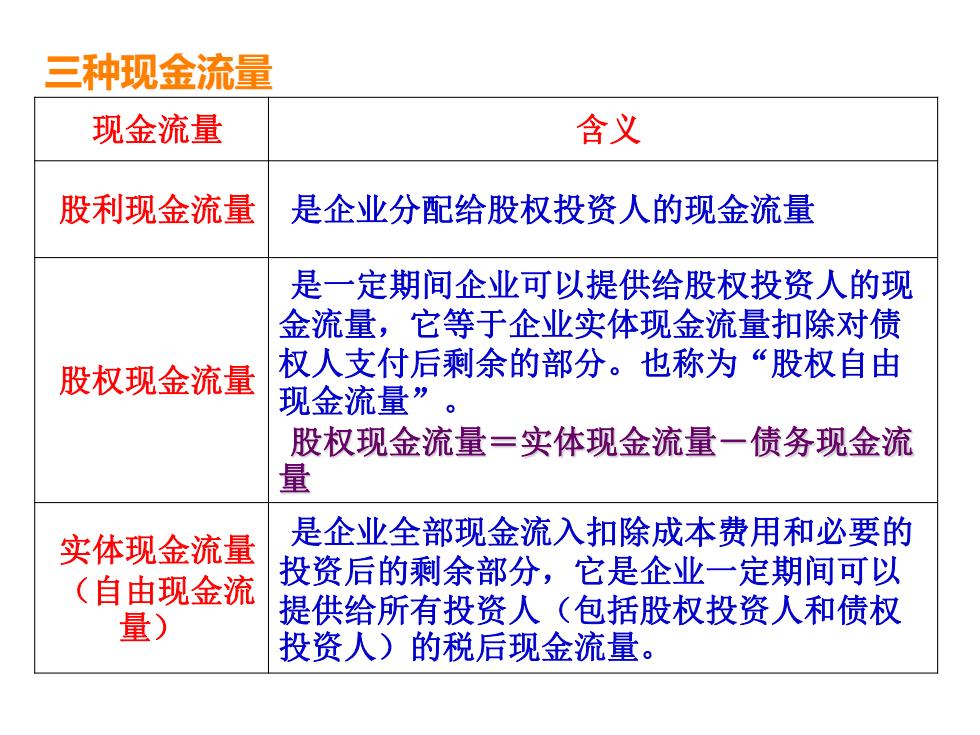

三种现金流量 现金流量 含义 股利现金流量 是企业分配给股权投资人的现金流量 是一定期间企业可以提供给股权投资人的现 金流量,它等于企业实体现金流量扣除对债 股权现金流量 权人支付后剩余的部分。也称为“股权自由 现金流量”。 股权现金流量=实体现金流量一债务现金流 量 实体现金流量 是企业全部现金流入扣除成本费用和必要的 (自由现金流 投资后的剩余部分,它是企业一定期间可以 量) 提供给所有投资人(包括股权投资人和债权 投资人)的税后现金流量

现金流量 含义 股利现金流量 是企业分配给股权投资人的现金流量 股权现金流量 是一定期间企业可以提供给股权投资人的现 金流量,它等于企业实体现金流量扣除对债 权人支付后剩余的部分。也称为“股权自由 现金流量” 。 股权现金流量=实体现金流量-债务现金流 量 实体现金流量 (自由现金流 量) 是企业全部现金流入扣除成本费用和必要的 投资后的剩余部分,它是企业一定期间可以 提供给所有投资人(包括股权投资人和债权 投资人)的税后现金流量。 三种现金流量

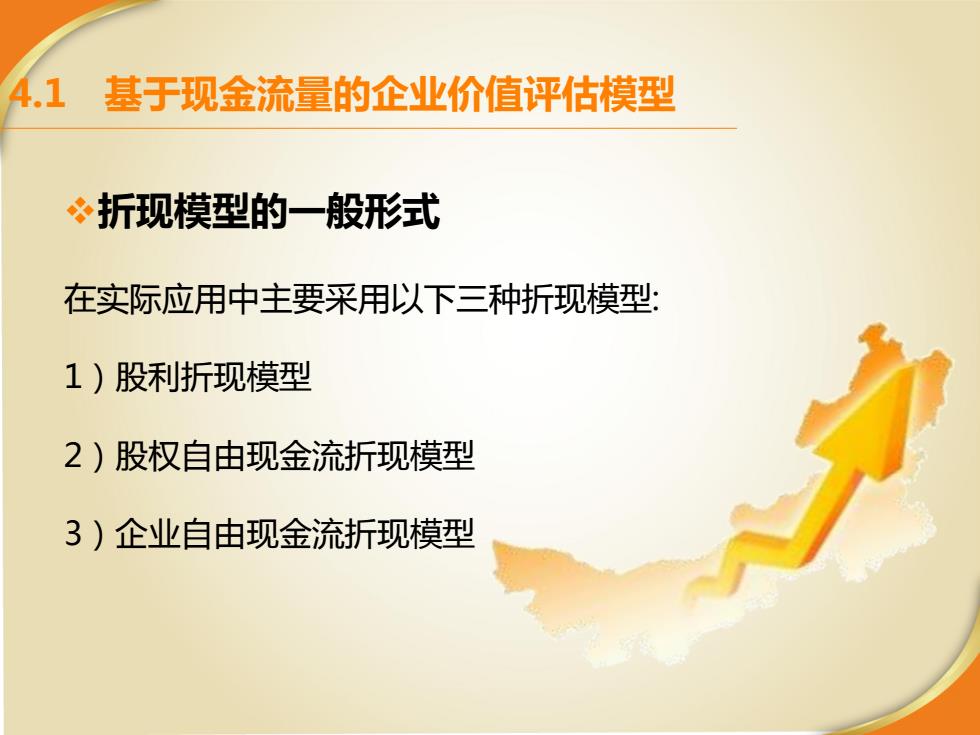

4.1 基于现金流量的企业价值评估模型 折现模型的一般形式 在实际应用中主要采用以下三种折现模型: 1)股利折现模型 2)股权自由现金流折现模型 3)企业自由现金流折现模型

4.1 基于现金流量的企业价值评估模型 折现模型的一般形式 在实际应用中主要采用以下三种折现模型: 1)股利折现模型 2)股权自由现金流折现模型 3)企业自由现金流折现模型

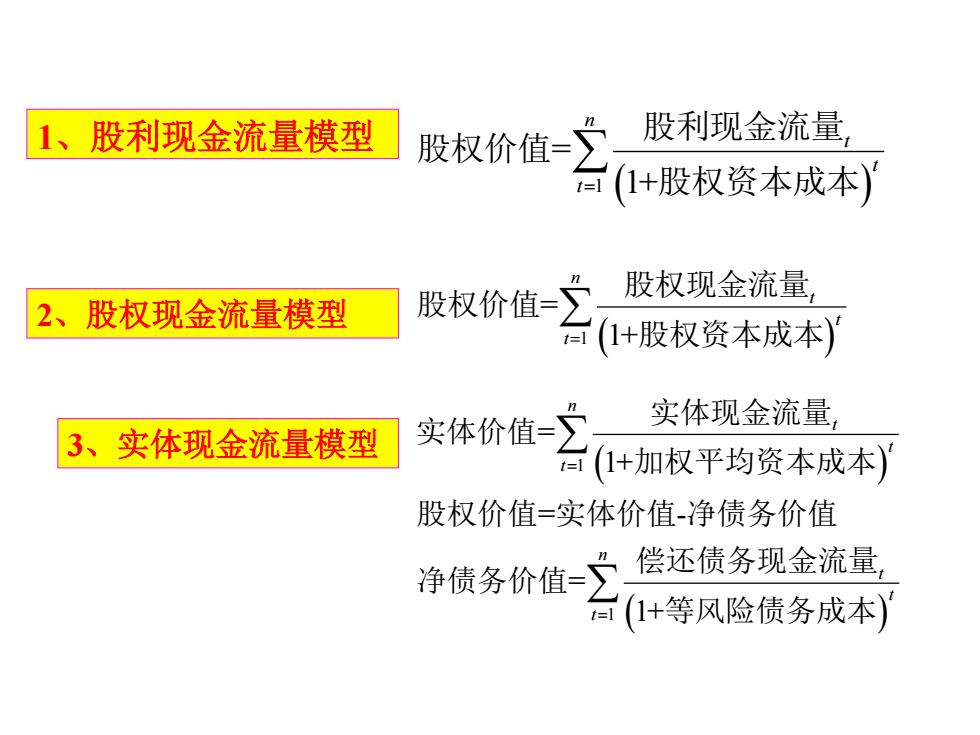

1、股利现金流量模型 股权价值= 股利现金流量 台(1+股权资本成本) 股权价值= 股权现金流量 2、股权现金流量模型 台(1+股权资本成本)川 实体价值=了 实体现金流量 3、实体现金流量模型 (1+加权平均资本成本) 股权价值=实体价值-净债务价值 净债务价值= 偿还债务现金流量, 台(1+等风险债务成本)

1、股利现金流量模型 1 = 1+ n t t t 股利现金流量 股权价值 股权资本成本 1 = 1+ n t t t 股权现金流量 股权价值 股权资本成本 1 1 = 1+ = - = 1+ n t t t n t t t 实体现金流量 实体价值 加权平均资本成本 股权价值 实体价值 净债务价值 偿还债务现金流量 净债务价值 等风险债务成本 2、股权现金流量模型 3、实体现金流量模型

【提示】 (1)有多少股权现金流量会作为股利分配给 股东,取决于企业的筹资和股利分配政策。如果把 股权现金流量全部分配给股东,则股利现金流量模 型和股权现金流量模型相同。 (2)为避免对股利政策进行估计的麻烦。因 此大多数的企业估价使用股权现金流量模型或实体 流量模型。 (3)最终计算的都是股权价值,净债务价值 简单认为是净债务账面价值

【提示】 (1)有多少股权现金流量会作为股利分配给 股东,取决于企业的筹资和股利分配政策。如果把 股权现金流量全部分配给股东,则股利现金流量模 型和股权现金流量模型相同。 (2)为避免对股利政策进行估计的麻烦。因 此大多数的企业估价使用股权现金流量模型或实体 流量模型。 (3)最终计算的都是股权价值,净债务价值 简单认为是净债务账面价值