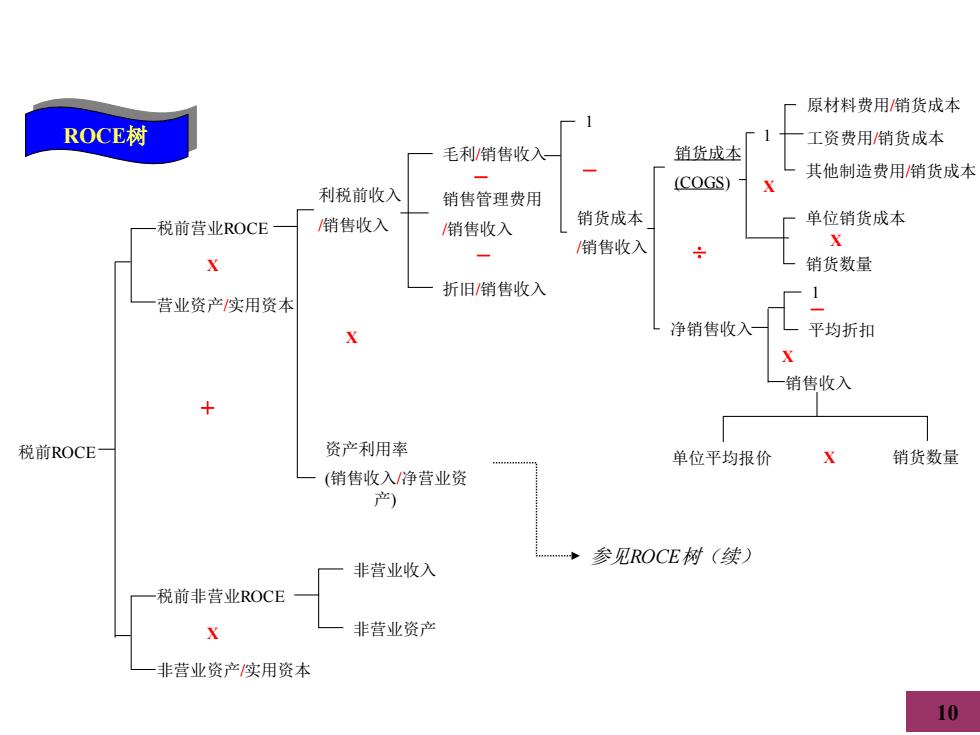

原材料费用销货成本 ROCE树 工资费用/销货成本 毛利/销售收入 销货成本 其他制造费用/销货成本 (COGS) 利税前收入 X 销售管理费用 税前营业ROCE 销售收入 /销售收入 销货成本 单位销货成本 /销售收入 X ÷ X 销货数量 折旧/销售收入 营业资产实用资本 净销售收入 平均折扣 X 销售收入 + 税前ROCE 资产利用率 单位平均报价 销货数量 (销售收入/净营业资 产) 参见ROCE树(续) 非营业收入 税前非营业ROCE X 非营业资产 非营业资产实用资本 10

10 ROCE树 税前ROCE 税前营业ROCE X - + 非营业收入 非营业资产 营业资产/实用资本 税前非营业ROCE X 非营业资产/实用资本 利税前收入 /销售收入 资产利用率 (销售收入/净营业资 产) X 毛利/销售收入 销售管理费用 /销售收入 折旧/销售收入 - ÷ 1 销货成本 /销售收入 - 销货成本 (COGS) 净销售收入 1 原材料费用/销货成本 工资费用/销货成本 其他制造费用/销货成本 X 单位销货成本 销货数量 X 参见ROCE树(续) 1 - 平均折扣 销售收入 单位平均报价 X 销货数量 X

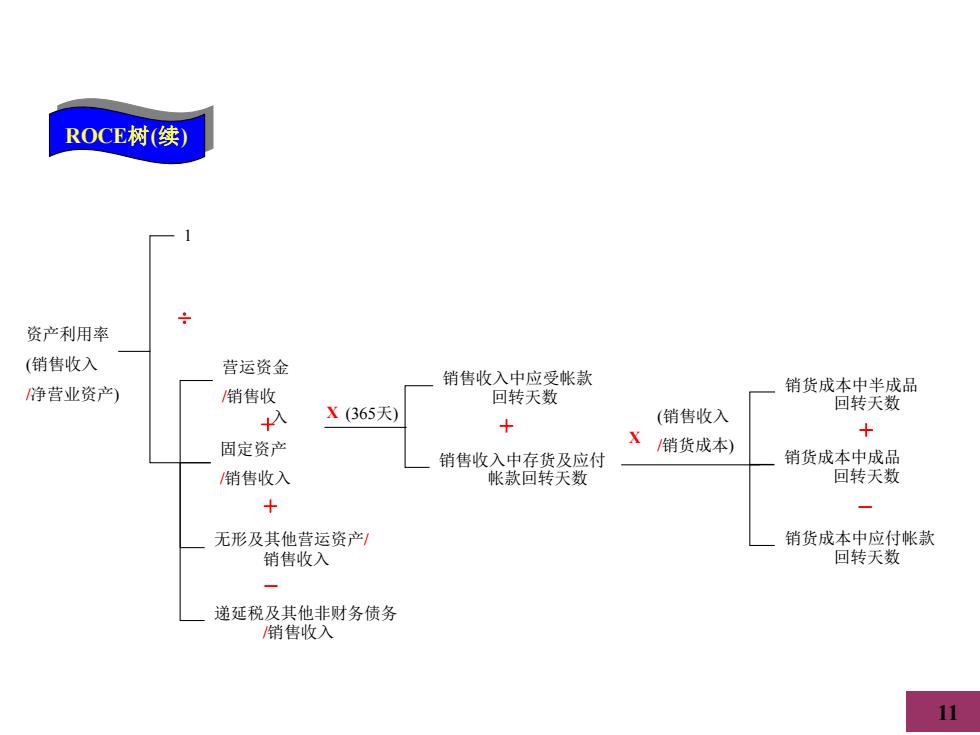

ROCE树(续) 资产利用率 (销售收入 营运资金 销售收入中应受帐款 净营业资产) 销售收 销货成本中半成品 回转天数 入 X(365天) 回转天数 + (销售收入 固定资产 X销货成本) + 销售收入中存货及应付 销货成本中成品 /销售收入 帐款回转天数 回转天数 × 八 无形及其他营运资产/ 销货成本中应付帐款 销售收入 回转天数 递延税及其他非财务债务 销售收入 11

11 ROCE树(续) 资产利用率 (销售收入 /净营业资产) 1 ÷ 营运资金 /销售收 入 固定资产 /销售收入 递延税及其他非财务债务 /销售收入 无形及其他营运资产/ 销售收入 + + - X (365天) 销售收入中应受帐款 回转天数 销售收入中存货及应付 帐款回转天数 (销售收入 /销货成本) 销货成本中半成品 回转天数 销货成本中成品 回转天数 销货成本中应付帐款 回转天数 + X - +

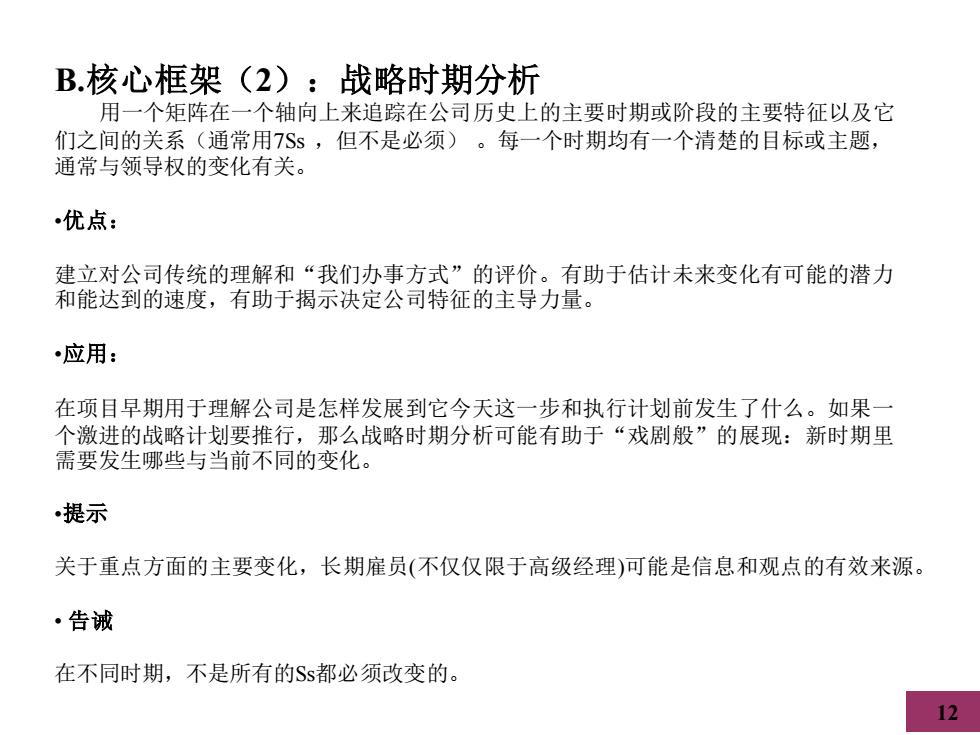

B.核心框架(2):战略时期分析 用一个矩阵在一个轴向上来追踪在公司历史上的主要时期或阶段的主要特征以及它 们之间的关系(通常用7Ss,但不是必须)。每一个时期均有一个清楚的目标或主题, 通常与领导权的变化有关。 优点: 建立对公司传统的理解和“我们办事方式”的评价。有助于估计未来变化有可能的潜力 和能达到的速度,有助于揭示决定公司特征的主导力量。 应用: 在项目早期用于理解公司是怎样发展到它今天这一步和执行计划前发生了什么。如果一 个激进的战略计划要推行,那么战略时期分析可能有助于“戏剧般”的展现:新时期里 需要发生哪些与当前不同的变化。 提示 关于重点方面的主要变化,长期雇员(不仅仅限于高级经理)可能是信息和观点的有效来源。 ·告诫 在不同时期,不是所有的Ss都必须改变的。 12

12 B.核心框架(2):战略时期分析 用一个矩阵在一个轴向上来追踪在公司历史上的主要时期或阶段的主要特征以及它 们之间的关系(通常用7Ss ,但不是必须) 。每一个时期均有一个清楚的目标或主题, 通常与领导权的变化有关。 •优点: 建立对公司传统的理解和“我们办事方式”的评价。有助于估计未来变化有可能的潜力 和能达到的速度,有助于揭示决定公司特征的主导力量。 •应用: 在项目早期用于理解公司是怎样发展到它今天这一步和执行计划前发生了什么。如果一 个激进的战略计划要推行,那么战略时期分析可能有助于“戏剧般”的展现:新时期里 需要发生哪些与当前不同的变化。 •提示 关于重点方面的主要变化,长期雇员(不仅仅限于高级经理)可能是信息和观点的有效来源。 • 告诫 在不同时期,不是所有的Ss都必须改变的

战略时期分析 阶段1 阶段2 阶段3 名称 “起步” “成长” “巩固” 时期 1950以前 1950-1970 1970- 领导人 Smith Jones Bro 外部环境 正在增长的经济 急速扩张的经济 共同的价值观 “质量至上” “我们能卖任何东西” 战略 机会主义 全面竞争 技能 产品设计 产品营销 结构 功能性的 随市场而定 员工 工程师 营销人员 风格 注重产品 注重市场份额 系统 基于预算 基于预计 13

13 战略时期分析 名称 时期 领导人 阶段1 阶段2 阶段3 外部环境 共同的价值观 战略 技能 结构 员工 风格 系统 “起步” “成长” “巩固” 1950以前 1950-1970 1970- Smith Jones Bro 正在增长的经济 急速扩张的经济 “质量至上” “我们能卖任何东西” 机会主义 全面竞争 产品设计 产品营销 功能性的 随市场而定 工程师 营销人员 注重产品 注重市场份额 基于预算 基于预计 ?

B.核心框架(3):业务系统 把公司的活动依照它们的逻辑顺序排列成流动图表:研发、制作、销售。这些图表能 被用来显示关于公司及其竞争对手的活动、成本、增值或成功关键因素等信息或问题。 优点: 确保全面地对营运的评价和它们之间联系的理解。它能帮助找出关键的经济影响点和刺 激提高竞争优势的创造力,可能会显示在哪里能建立成本和投资的进入壁垒。 应用: 在多数的有关项目中,作为一个建立小组内理解和同客户精确沟通的诊断工具。 提示: 记录有差别的条目,比如:仅抓住竞争的差异性而不是相似性。对不同的行业量身定制 图表而不是保留巨大的空栏目录,所以应用早期的访谈来弥补你理解上的差距。 告诫 记住那些割断业务系统的功能块一一比如:物流、财务、人事等。当心对这些只占20% 的部分关注不足,要花些时间在这些“令人讨厌”的信息上。 14

14 B.核心框架(3):业务系统 把公司的活动依照它们的逻辑顺序排列成流动图表:研发、制作、销售。这些图表能 被用来显示关于公司及其竞争对手的活动、成本、增值或成功关键因素等信息或问题。 •优点: 确保全面地对营运的评价和它们之间联系的理解。它能帮助找出关键的经济影响点和刺 激提高竞争优势的创造力,可能会显示在哪里能建立成本和投资的进入壁垒。 •应用: 在多数的有关项目中,作为一个建立小组内理解和同客户精确沟通的诊断工具。 •提示: 记录有差别的条目,比如:仅抓住竞争的差异性而不是相似性。对不同的行业量身定制 图表而不是保留巨大的空栏目录,所以应用早期的访谈来弥补你理解上的差距。 •告诫 记住那些割断业务系统的功能块--比如:物流、财务、人事等。当心对这些只占20% 的部分关注不足,要花些时间在这些“令人讨厌”的信息上