1.ROE树/ROCE树 历史上曾发生过什么? 2.战略时期分析 3.业务系统 4.影响力分析 现在正发生着什么? 5.7S分析 6.客户经济价值(EVC)分析 7.SCP分析 基础分析框架 8.行业成本曲线 9.5Cs模型 10.S曲线一技术性跳跃 未来有可能发生什么? 11.战略性博奔 12.五角形框架 13.以市场为导向的公司战略MACS) 14.价值传递系统 15.技能分析 我们将怎样回应? 16.核心流程再规划 17.变革 18.股东经济价值 底线(净收益)是什么? 5

5 1. ROE 树/ROCE 树 2. 战略时期分析 历史上曾发生过什么? 3. 业务系统 4. 影响力分析 5. 7S分析 6. 客户经济价值(EVC)分析 现在正发生着什么? 7. SCP分析 8. 行业成本曲线 9. 5 Cs模型 10. S曲线-技术性跳跃 11. 战略性博弈 12. 五角形框架 13.以市场为导向的公司战略(MACS) 未来有可能发生什么? 14. 价值传递系统 15. 技能分析 16. 核心流程再规划 17. 变革 我们将怎样回应? 基础分析框架 18. 股东经济价值 底线(净收益)是什么?

B.核心框架(1):股本收益率ROE/实用资本回报率ROCE (一) 用比率或者绝对数值或者图形表格等逻辑形式来展示营运和财务数据是为了使这些数 据的各部分和它们之间的关系清晰。在数理上他们是完备的。 优点: 精确和连贯地显示数据,能帮助提出问题和通过找出平衡点设立优先次序。在小组内或 同客户间沟通时,它是一个交流发展趋势和相互比较的有效途径。 •应用: 在项目早期通常与以下几项活动最为有关: 1.评价历史绩效 2.理解财务及营运绩效的驱动因素 3.在预想中优化假设 当使用绝对数值时,它们可以被分解以符合要显示的关系:谁占据了最大的预算,什么 因素将对组织或在提高利润的项目特别有价值。 6

6 B.核心框架(1):股本收益率ROE/实用资本回报率ROCE (一) 用比率或者绝对数值或者图形表格等逻辑形式来展示营运和财务数据是为了使这些数 据的各部分和它们之间的关系清晰。在数理上他们是完备的。 •优点: 精确和连贯地显示数据,能帮助提出问题和通过找出平衡点设立优先次序。在小组内或 同客户间沟通时,它是一个交流发展趋势和相互比较的有效途径。 •应用: 在项目早期通常与以下几项活动最为有关: 1.评价历史绩效 2.理解财务及营运绩效的驱动因素 3.在预想中优化假设 当使用绝对数值时,它们可以被分解以符合要显示的关系:谁占据了最大的预算,什么 因素将对组织或在提高利润的项目特别有价值

B.核心框架(1):股本收益率ROE/实用资本回报率ROCE (二) 提示 建立一致的表格来进行根本的财务分析,用资产负债表在前,损益表在后的逻辑次序来 排列以使得分子和分母逻辑上相关。比如:营业收入与运营资产有关;如果从分子中扣 除利息费用,则应从分母中扣除债务。财务能力中心己经建立了《比较分析工具包》, 给出了适用于美国会计数据的各项定义。 当心! 1.会计习惯的变化 2.由收购或出售主要业务引起的不连续性 3.其他类似事项 换句话说,阅读会计账目时,注意隐藏在数字后面的涵义 7

7 B.核心框架(1):股本收益率ROE/实用资本回报率ROCE (二) •提示 建立一致的表格来进行根本的财务分析,用资产负债表在前,损益表在后的逻辑次序来 排列以使得分子和分母逻辑上相关。比如:营业收入与运营资产有关;如果从分子中扣 除利息费用,则应从分母中扣除债务。财务能力中心已经建立了《比较分析工具包》, 给出了适用于美国会计数据的各项定义。 当心! 1.会计习惯的变化 2.由收购或出售主要业务引起的不连续性 3.其他类似事项 换句话说,阅读会计账目时,注意隐藏在数字后面的涵义

B.核心框架(1):股本收益率ROE/实用资本回报率ROCE (三) 告诫: 1.由于这些“树”基本是基于权责发生制而非现金收付制,就会出现所有权责发生制所 具备的常见问题。例如:在一些业务上,比如石油,在资产投资和收入产生间有很长的 一个周期:又比如在某些国家尤其是高通货膨胀的国家,资产的评估往往是个问题。 2.在许多国家,虽然能从客户处得到公司内部的数据,但从其竞争对手手中却不能获得 可信的数据。尤其要注意国际间的比较,以保证报告上来的差别不是单单由记帐习惯不 同而造成的。 3.电脑里的财务数据经常隐藏有与公布的帐户记录的不一致,所以总是尽可能复查那些 己公布的帐户中。 4.当心从聚集成堆的比率比较中得出结论。你可能被一些仅仅反映了基本业务的混合所 影响,而不是业务内部的绩效。 5.ROE和ROCE树是典型地提出问题而非解决问题的工具。 8

8 B.核心框架(1):股本收益率ROE/实用资本回报率ROCE (三) •告诫: 1. 由于这些“树”基本是基于权责发生制而非现金收付制,就会出现所有权责发生制所 具备的常见问题。例如:在一些业务上,比如石油,在资产投资和收入产生间有很长的 一个周期;又比如在某些国家尤其是高通货膨胀的国家,资产的评估往往是个问题。 2. 在许多国家,虽然能从客户处得到公司内部的数据,但从其竞争对手手中却不能获得 可信的数据。尤其要注意国际间的比较,以保证报告上来的差别不是单单由记帐习惯不 同而造成的。 3. 电脑里的财务数据经常隐藏有与公布的帐户记录的不一致,所以总是尽可能复查那些 已公布的帐户中。 4. 当心从聚集成堆的比率比较中得出结论。你可能被一些仅仅反映了基本业务的混合所 影响,而不是业务内部的绩效。 5. ROE和ROCE树是典型地提出问题而非解决问题的工具

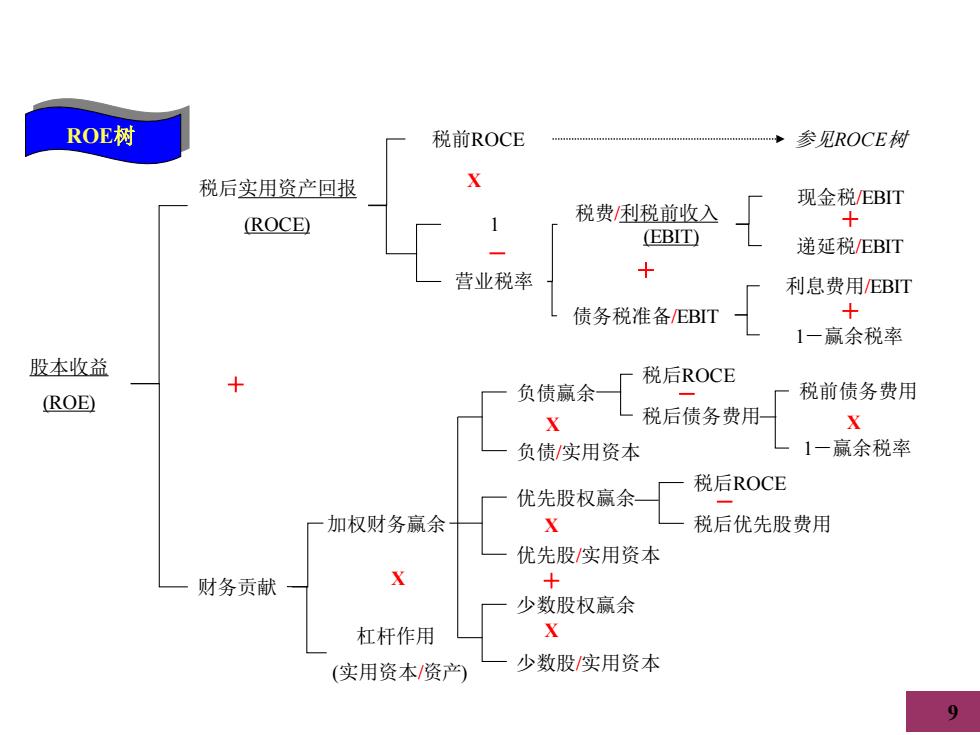

ROE树 税前ROCE 参见ROCE树 税后实用资产回报 X 现金税/EBIT (ROCE) 税费/利税前收入 十 (EBIT) 递延税/EBT 营业税率 利息费用/EBT 债务税准备EBIT + 1一赢余税率 股本收益 + 税后ROCE (ROE) 负债赢余 税前债务费用 X 税后债务费用 X 负债/实用资本 1- 赢余税率 税后ROCE 优先股权赢余 加权财务赢余 X 税后优先股费用 优先股/实用资本 财务贡献 X + 少数股权赢余 杠杆作用 X (实用资本资产) 少数股/实用资本 9

9 ROE树 股本收益 (ROE) 税后实用资产回报 (ROCE) 财务贡献 税前ROCE X 营业税率 - 1 参见ROCE树 税费/利税前收入 (EBIT) 债务税准备/EBIT + 现金税/EBIT 递延税/EBIT 利息费用/EBIT 1-赢余税率 + + 加权财务赢余 + 杠杆作用 (实用资本/资产) X 负债赢余 负债/实用资本 优先股权赢余 优先股/实用资本 少数股权赢余 少数股/实用资本 税后ROCE 税后债务费用 1-赢余税率 税前债务费用 X - X X X 税后ROCE 税后优先股费用 - +