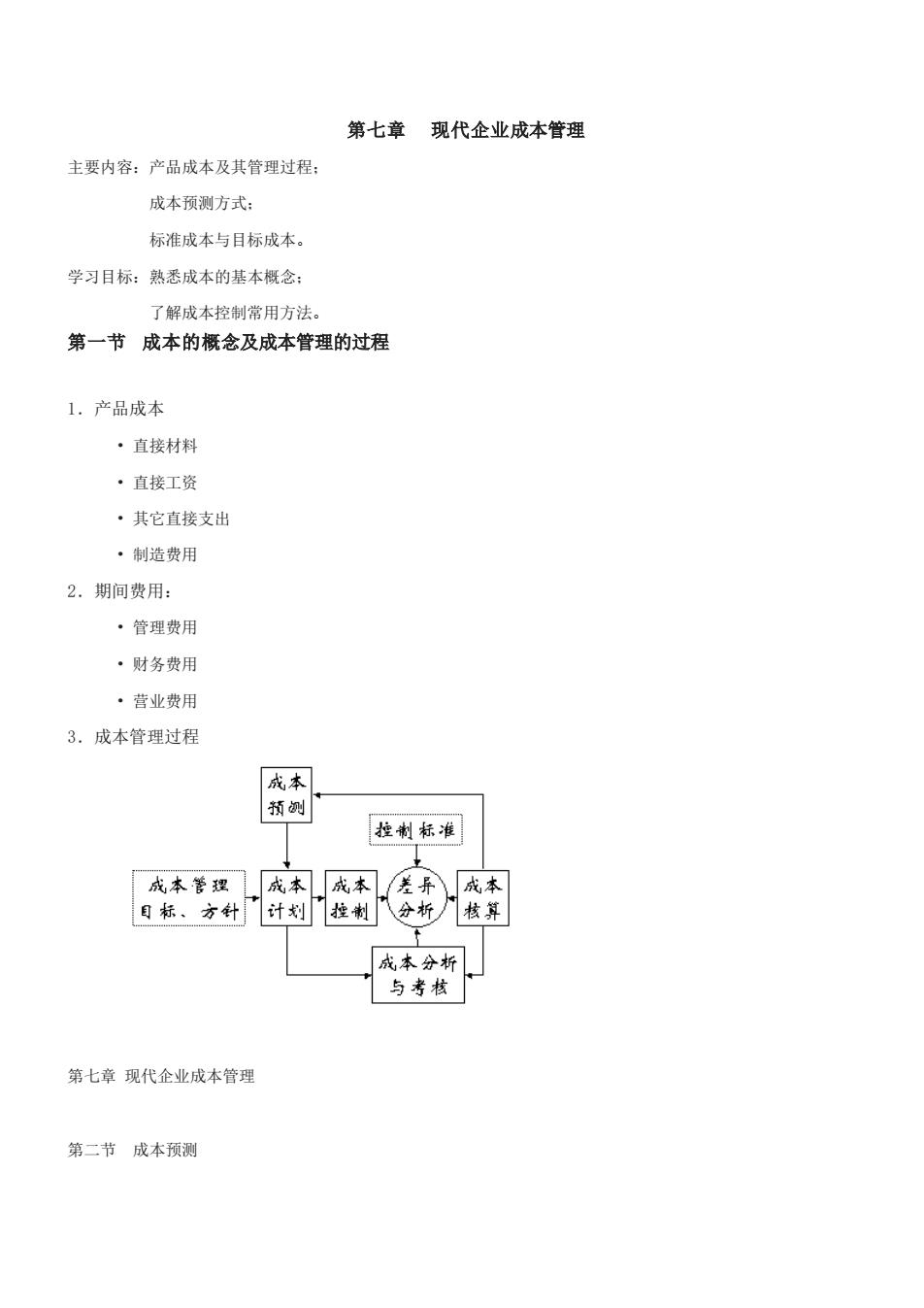

第七章现代企业成本管理 主要内容:产品成本及其管理过程: 成本预测方式: 标准成本与目标成本, 学习目标:熟悉成本的基本概念: 了解成本控制常用方法。 第一节成本的概念及成本管理的过程 1.产品成本 ·直接材料 ·直接工资 ·其它直接支出 ·制造费用 2.期间费用: ·管理费用 ·财务费用 ·营业费用 3.成本管理过程 寄 控制标淮 窗图 成本分折 与考校 第七章现代企业成本管理 第二节成本预测

第七章 现代企业成本管理 主要内容:产品成本及其管理过程; 成本预测方式; 标准成本与目标成本。 学习目标:熟悉成本的基本概念; 了解成本控制常用方法。 第一节 成本的概念及成本管理的过程 1.产品成本 • 直接材料 • 直接工资 • 其它直接支出 • 制造费用 2.期间费用: • 管理费用 • 财务费用 • 营业费用 3.成本管理过程 第七章 现代企业成本管理 第二节 成本预测

1.步骤 ·确定对象和目标 ·收集分析资料 ·提出假设,建立模型 ·选择方法 ·分析误差 ·修正结果 2.定性预测方法 ·专家调查法 ·德尔菲法 ·座谈会法 ·因素测算法 3.高低点法 ·模型:y=a+bx ·适用:成本变动稳定 例:历史资料: 年份 1995年 1996年1997年1998年1999年2000年 产量/件 400 650 900 600 700 800 总成本/元 15000 22000 2650022000 22500 25500 2001年:产量850件 b=(26500-15000)/(900-400)=23元/件 a=26500-900*23=5800元 2001年总成本=5800+(23*850)=25350元 2001年单位成本=25350元/850件=29.82元/件 4.一元线性回归分析法 ·回归关系:统计意义上的联系 ·模型:ya+bx

1.步骤 • 确定对象和目标 • 收集分析资料 • 提出假设,建立模型 • 选择方法 • 分析误差 • 修正结果 2.定性预测方法 • 专家调查法 • 德尔菲法 • 座谈会法 • 因素测算法 3.高低点法 • 模型:y=a+bx • 适用:成本变动稳定 例:历史资料: 年份 1995 年 1996 年 1997 年 1998 年 1999 年 2000 年 产量/件 400 650 900 600 700 800 总成本/元 15000 22000 26500 22000 22500 25500 2001 年:产量 850 件 b=(26500-15000)/(900-400)=23 元/件 a=26500-900*23=5800 元 2001 年总成本=5800+(23*850)=25350 元 2001 年单位成本=25350 元/850 件=29.82 元/件 4.一元线性回归分析法 • 回归关系:统计意义上的联系 • 模型:y=a+bx

系数方程:∑yna+b∑x ∑xy=a∑x+b∑x2 时间n 产量x/件 成本y/元 X灯 100 190 19000 10000 2 110 220 24200 12100 3 120 220 26400 14400 140 250 35000 19600 130 230 29900 16900 6 150 240 36000 22500 750 1350 170500 95500 系数方程组:1350=6a+75 170500=750 +950 0元:b1元/件 若计划产量200件, 总成本y=a+bx=100+1*200=300元 单位成本v/x=300/200=1.5元/件 5.量本利分析法 目标固 定成本=(单位售价一单位变动成本)》 ·目标总成本=目标销售量×计划销售量一目标利润 ·目标单位变动成本=单位售价一(总困定成本十目标利润)/计划销售量 ·目标固定成本=(单位售价一单位变动成本)×计划销售量一目标利润 例:己知总周定成本=25000元,目标利润=15000元, =40元 目标销售量=4000件 目标总成本=185000元 单位产品目标成本=46.25元/件 若单价不变,销售量=4000件,目标利润=17000元, 固定成本不变,则目标单位变动成本 39.5元/件 位变动成本不变, 则目标周定成本一14600元 6.趋势平均法(移动平均法) 例:A产品单位成本资料表 月份 A产品单位成本 五期平均 变化趋势 三期趋势平均 33 35.8 34 38.0 +2.2

• 系数方程:∑y=na+b∑x ∑xy=a∑x+b∑x2 例: 时间 n 产量 x/件 成本 y/元 xy x2 1 100 190 19000 10000 2 110 220 24200 12100 3 120 220 26400 14400 4 140 250 35000 19600 5 130 230 29900 16900 6 150 240 36000 22500 ∑ 750 1350 170500 95500 系数方程组:1350=6a+750b 170500=750a+95500b a=100 元;b=1 元/件 若计划产量 200 件,则 总成本 y=a+bx=100+1*200=300 元 单位成本 y/x=300/200=1.5 元/件 5.量本利分析法 • 目标固定成本=(单位售价-单位变动成本) • 目标总成本=目标销售量×计划销售量-目标利润 • 目标单位变动成本=单位售价-(总固定成本+目标利润)/计划销售量 • 目标固定成本=(单位售价-单位变动成本)×计划销售量-目标利润 例:已知总固定成本=25000 元,目标利润=15000 元, 单位售价=50 元,单位变动成本=40 元 则 目标销售量=4000 件 目标总成本=185000 元 单位产品目标成本=46.25 元/件 若单价不变,销售量=4000 件,目标利润=17000 元, 固定成本不变,则目标单位变动成本=39.5 元/件 单位变动成本不变,则目标固定成本=14600 元 6.趋势平均法(移动平均法) 例:A 产品单位成本资料表 月份 A 产品单位成本 五期平均 变化趋势 三期趋势平均 1 2 33 34 35.8 38.0 +2.2

3 37 41.2 +3.2 2.4 34 43.0 +1.8 5 45.6 +2.6 2.2 6 44 47.7 +2.1 50 48.0 +0.3 46 49.0 +1.0 9 47 52 12 5 第七章现代企业成本管理 第三节成本控制一一标准成本法 1.成本控制 ·狭义:成本会计:成本限额项目。 ·广义:成本管理:企业所有经营活动 2.标准成本 ·单位产品标准成本=单位产品标准消耗量*标准单价 ·标准成本=实际产量★单位产品标准成本 ·理想标准成本和正常标准成本 ·当期标准成本十基本标准成本=当期正常标准成本 3.标准成本的制订 ·直接材料费 ·直接人工费 ·制造费用 ·制造费用 4.直接材料成本差异 ·耗用量差异=(实际耗用量一标准耗用量)*标准价格

3 4 5 6 7 8 9 10 11 12 37 34 41 44 50 46 47 52 45 55 41.2 43.0 45.6 47.7 48.0 49.0 +3.2 +1.8 +2.6 +2.1 +0.3 +1.0 2.4 2.5 2.2 1.6 1.1 第七章 现代企业成本管理 第三节 成本控制――标准成本法 1.成本控制 • 狭义:成本会计;成本限额项目。 • 广义:成本管理;企业所有经营活动。 2.标准成本 • 单位产品标准成本=单位产品标准消耗量*标准单价 • 标准成本=实际产量*单位产品标准成本 • 理想标准成本和正常标准成本 • 当期标准成本+基本标准成本=当期正常标准成本 3.标准成本的制订 • 直接材料费 • 直接人工费 • 制造费用 • 制造费用 4.直接材料成本差异 • 耗用量差异=(实际耗用量-标准耗用量)*标准价格

·价格差异=(实际价格一标准价格)*实际耗用量 ·直接材料成本差异=耗用量差异十价格差异 ·价格差异原因:采购部门 ·耗用量差异原因:生产部门 5.直接人工费成本差异 ·作业时间标准差异=(实际作业时间一标准作业时间)*标准工资率 ·工资差异率=(实际工资率一标准工资率)*实际作业时间 ·直接人工费成本差异=作业时间标准差异+工资率差异 ·作业时间标准差异原因:生产部门 ·工资率差异:人事部门 6.变动制造费用差异 ·耗用差异一(实际分配率一标准分配奉)*实际工时 ·效率差异=(实际工时一标准工时)大标准分配率 ·变动制造费用差异=耗用差异一效率差异 ·原因:实际工时脱离标准,部门经理责任 7.固定制造费用差异 ·耗用差异=实际分配率★实际工时一标准分配率*预算工时 ·能力差异=标准分配率*预算工时一标准分配率*实际工时 ·效率差异=标准分配率*实际工时一标准分配率*标准工时 ·周定制造费用差异一耗用差异十能力差异+效率差异 8.成本反馈报告制度 ·出现问题及时处理 ·某一环节变化反馈到全企业 ·成本中心 第七章现代企业成本管理 第四节成本控制一一目标成本法 1.目标成本

• 价格差异=(实际价格-标准价格)*实际耗用量 • 直接材料成本差异=耗用量差异+价格差异 • 价格差异原因:采购部门 • 耗用量差异原因:生产部门 5.直接人工费成本差异 • 作业时间标准差异=(实际作业时间-标准作业时间)*标准工资率 • 工资差异率=(实际工资率-标准工资率)*实际作业时间 • 直接人工费成本差异=作业时间标准差异+工资率差异 • 作业时间标准差异原因:生产部门 • 工资率差异:人事部门 6.变动制造费用差异 • 耗用差异=(实际分配率-标准分配率)*实际工时 • 效率差异=(实际工时-标准工时)*标准分配率 • 变动制造费用差异=耗用差异-效率差异 • 原因:实际工时脱离标准,部门经理责任 7.固定制造费用差异 • 耗用差异=实际分配率*实际工时-标准分配率*预算工时 • 能力差异=标准分配率*预算工时-标准分配率*实际工时 • 效率差异=标准分配率*实际工时-标准分配率*标准工时 • 固定制造费用差异=耗用差异+能力差异+效率差异 8.成本反馈报告制度 • 出现问题及时处理 • 某一环节变化反馈到全企业 • 成本中心 第七章 现代企业成本管理 第四节 成本控制――目标成本法 1.目标成本