现金管理的内容 现金管理的内容 现金预算管理: 1)编制现金收支计划 2)计算净现金流量 3)计算现金余缺并与最佳现金余额相比

现金管理的内容 现金管理的内容 现金预算管理: 1)编制现金收支计划 2)计算净现金流量 3)计算现金余缺并与最佳现金余额相比

最佳现金余额的确定 现金周转模式 现金周转期=存货周转期+应收账款周转期-应付账 款周转期 s最佳现金余额=(企业年现金需求总额/360)*现金 周转期 前提:现金供求稳定(见下图》 存货模式 前提:现金持有成本、转换成本易预测,货币支出 均匀发生。(见下图) 因素分析模式 最佳现金余额=(上年现金平均占用额-不合理占用 额)*(1+-预计销售收入变化的%) 前提:现金需求量与营业量成正比

最佳现金余额的确定 现金周转模式 现金周转期=存货周转期+应收账款周转期-应付账 款周转期 最佳现金余额=(企业年现金需求总额/360)*现金 周转期 前提:现金供求稳定(见下图) 存货模式 前提:现金持有成本、转换成本易预测,货币支出 均匀发生。(见下图) 因素分析模式 最佳现金余额=(上年现金平均占用额-不合理占用 额)*(1+-预计销售收入变化的%) 前提:现金需求量与营业量成正比

现金周转模式图 存货周转期 应收账款周转期 应付账款周转期 现金周转期 收到采购材料支付材料货款销售产成品 收回现金

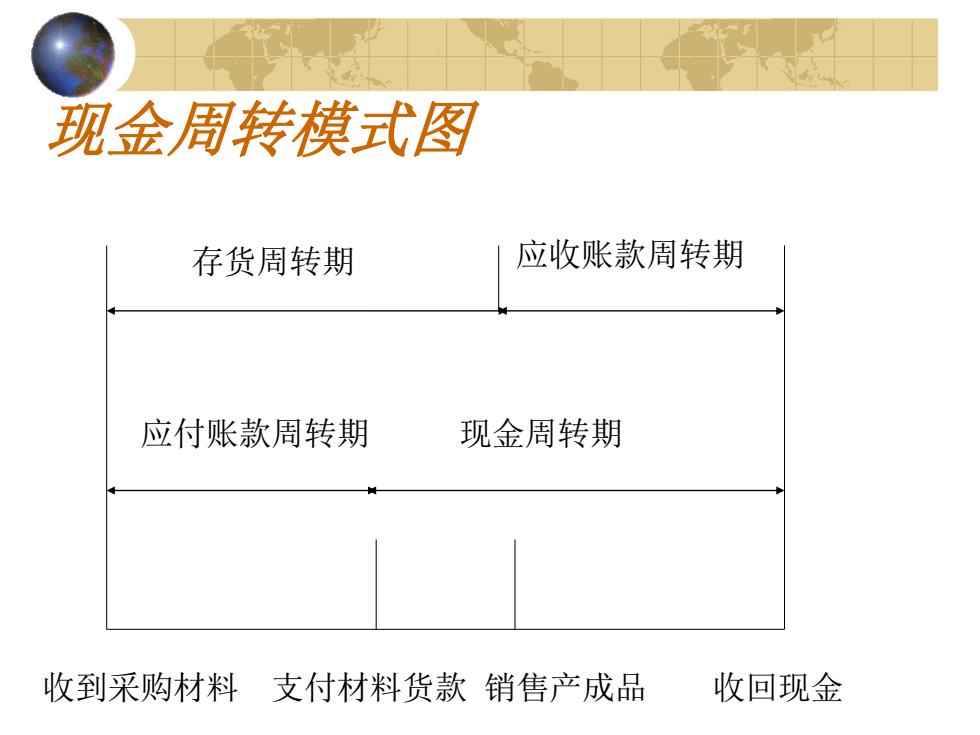

现金周转模式图 应付账款周转期 存货周转期 应收账款周转期 现金周转期 收到采购材料 支付材料货款 销售产成品 收回现金

存货模式图 2FS 额 K Q-最佳现金持有量 最高现金余额 F-每次有价证券转换 成本 S-现金的总需要量 K-持有现金的机会 成本 平均现金余额 时间

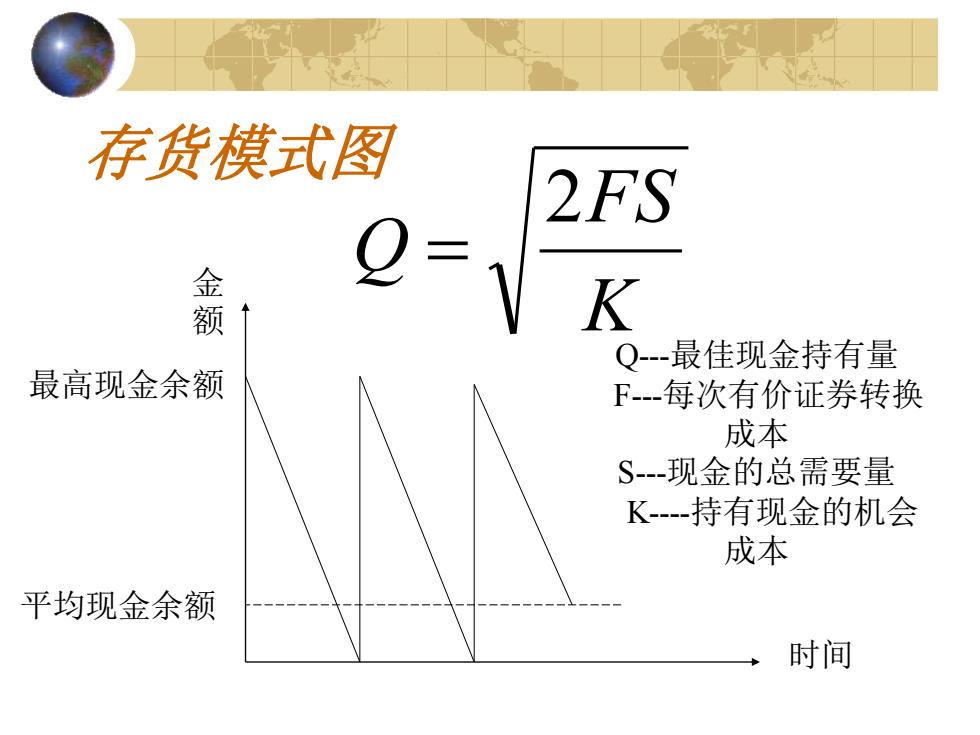

存货模式图 时间 金 额 最高现金余额 平均现金余额 Q-最佳现金持有量 F-每次有价证券转换 成本 S-现金的总需要量 K-持有现金的机会 成本 K FS Q 2 =

现金的日常控制 收:加速收款 支:延缓支付 加速收款 集中银行:设立多个收款中心代替总部单 收款中心。 。优点:缩短邮寄、支票兑现的时间 ●缺点:设立收款中心,花费多;各收款中心地方 银行要求一定的补偿余额

现金的日常控制 收:加速收款 支:延缓支付 加速收款 集中银行:设立多个收款中心代替总部单一 收款中心。 • 优点:缩短邮寄、支票兑现的时间 • 缺点:设立收款中心,花费多;各收款中心地方 银行要求一定的补偿余额