案例:康美药业会计差错更正与会计造假 2018年广东正中珠江会计师事务所(特殊普通合伙)对康美药业2017年的财务报表 进行审计之后,出具了标准无保留意见的审计报告,并公布其财务报告于众。而后发现康 美药业的货币资金虚增了将近300亿元。 2019年4月29日,康美药业发布了一份《关于前期会计差错更正的公告》。具体阐 述了公司2017年年报中出现的14项会计错误。这些错误涉及利润、收入、现金等关键项 目,而且一差就是差几十亿元、数百亿元。 KANGME KANGMEI

案例:康美药业会计差错更正与会计造假 2018年广东正中珠江会计师事务所(特殊普通合伙)对康美药业2017年的财务报表 进行审计之后,出具了标准无保留意见的审计报告,并公布其财务报告于众。而后发现康 美药业的货币资金虚增了将近300亿元。 2019年4月29日,康美药业发布了一份《关于前期会计差错更正的公告》。具体阐 述了公司2017年年报中出现的14项会计错误。这些错误涉及利润、收入、现金等关键项 目,而且一差就是差几十亿元、数百亿元

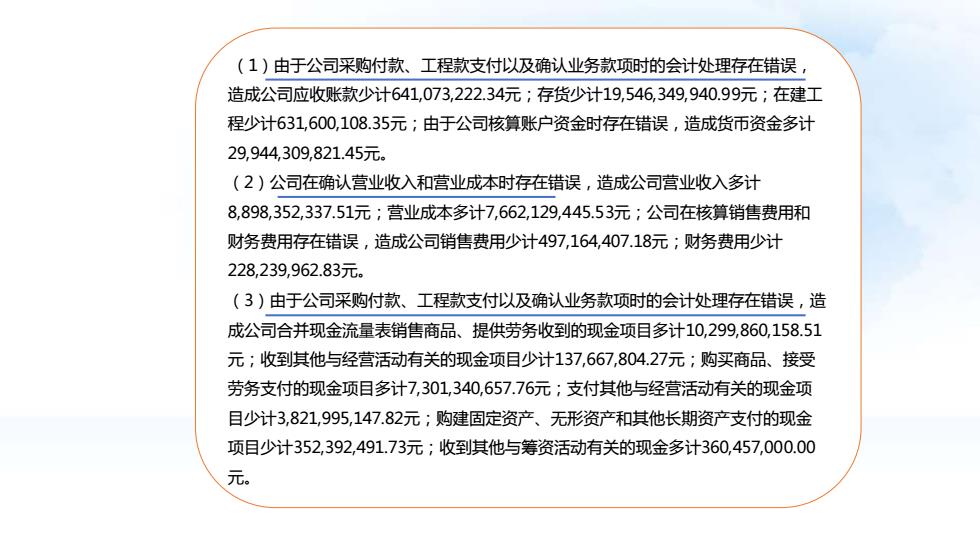

(1)由于公司采购付款、工程款支付以及确认业务款项时的会计处理存在错误, 造成公司应收账款少计641,073,222.34元;存货少计19,546,349,940.99元;在建工 程少计631,600,108.35元;由于公司核算账户资金时存在错误,造成货币资金多计 29,944,309,821.45元 (2)公司在确认营业收入和营业成本时存在错误,造成公司营业收入多计 8,898,352,337.51元;营业成本多计7,662,129,445.53元;公司在核算销售费用和 财务费用存在错误,造成公司销售费用少计497,164,407.18元;财务费用少计 228,239,962.83元。 (3)由于公司采购付款、工程款支付以及确认业务款项时的会计处理存在错误,造 成公司合并现金流量表销售商品、提供劳务收到的现金项目多计10,299,860,158.51 元;收到其他与经营活动有关的现金项目少计137,667,804.27元;购买商品、接受 劳务支付的现金项目多计7,301,340,657.76元;支付其他与经营活动有关的现金项 目少计3,821,995,147.82元;购建固定资产、无形资产和其他长期资产支付的现金 项目少计352,392,491.73元;收到其他与筹资活动有关的现金多计360,457,000.00 元

(1)由于公司采购付款、工程款支付以及确认业务款项时的会计处理存在错误, 造成公司应收账款少计641,073,222.34元;存货少计19,546,349,940.99元;在建工 程少计631,600,108.35元;由于公司核算账户资金时存在错误,造成货币资金多计 29,944,309,821.45元。 (2)公司在确认营业收入和营业成本时存在错误,造成公司营业收入多计 8,898,352,337.51元;营业成本多计7,662,129,445.53元;公司在核算销售费用和 财务费用存在错误,造成公司销售费用少计497,164,407.18元;财务费用少计 228,239,962.83元。 (3)由于公司采购付款、工程款支付以及确认业务款项时的会计处理存在错误,造 成公司合并现金流量表销售商品、提供劳务收到的现金项目多计10,299,860,158.51 元;收到其他与经营活动有关的现金项目少计137,667,804.27元;购买商品、接受 劳务支付的现金项目多计7,301,340,657.76元;支付其他与经营活动有关的现金项 目少计3,821,995,147.82元;购建固定资产、无形资产和其他长期资产支付的现金 项目少计352,392,491.73元;收到其他与筹资活动有关的现金多计360,457,000.00 元