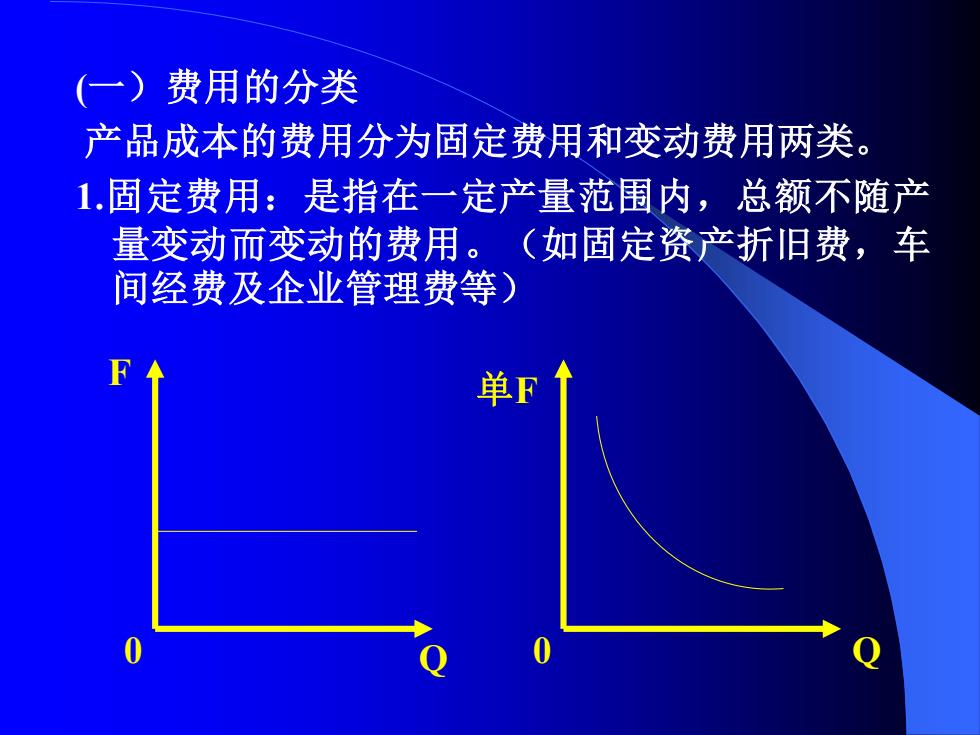

(一)费用的分类 产品成本的费用分为固定费用和变动费用两类。 1.固定费用:是指在一定产量范围内,总额不随产 量变动而变动的费用。(如固定资产折旧费,车 间经费及企业管理费等) 单F

(一)费用的分类 产品成本的费用分为固定费用和变动费用两类。 1.固定费用:是指在一定产量范围内,总额不随产 量变动而变动的费用。(如固定资产折旧费,车 间经费及企业管理费等) F Q 单F 0 0 Q

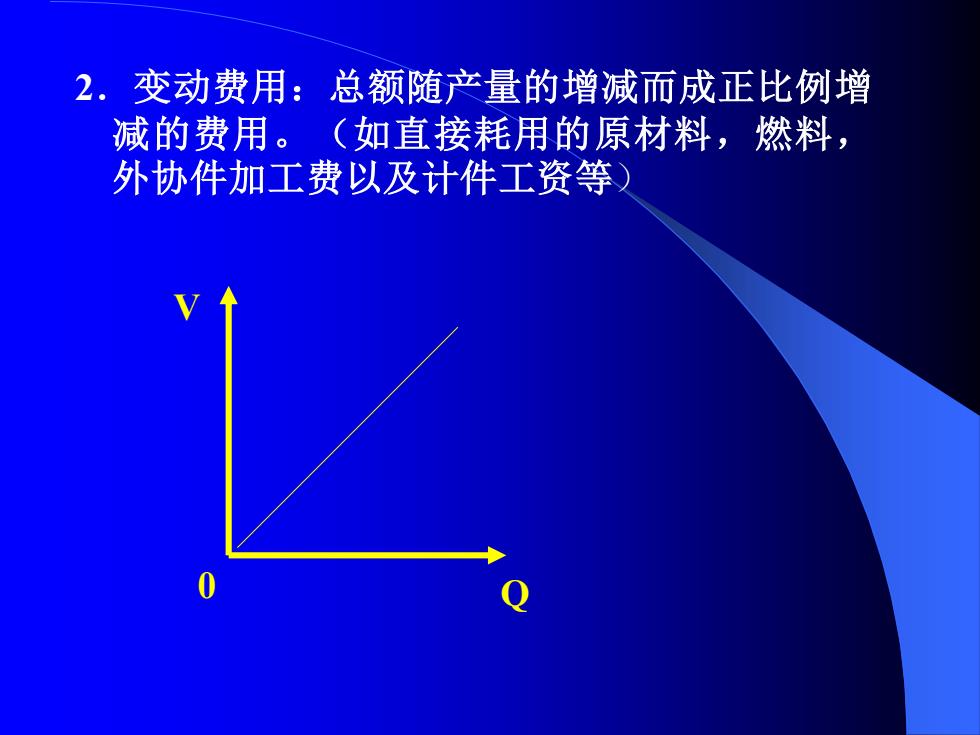

2.变动费用:总额随产量的增减而成正比例增 减的费用。(如直接耗用的原材料,燃料, 外协件加工费以及计件工资等)

2.变动费用:总额随产量的增减而成正比例增 减的费用。(如直接耗用的原材料,燃料, 外协件加工费以及计件工资等) 0 Q V

(二)产量,成本,利润之间的关系 产品销售利润(Z)=产品销售收入(S)一产品 销售成本一产品销售税金 产品销售收入=产品销售量(Q)×产品单价P) 产品销售成本=固定费用)+变动费用V)

(二)产量,成本,利润之间的关系 产品销售利润(Z)=产品销售收入(S)—产品 销售成本—产品销售税金 产品销售收入=产品销售量(Q)×产品单价(P) 产品销售成本=固定费用(F)+变动费用(V)

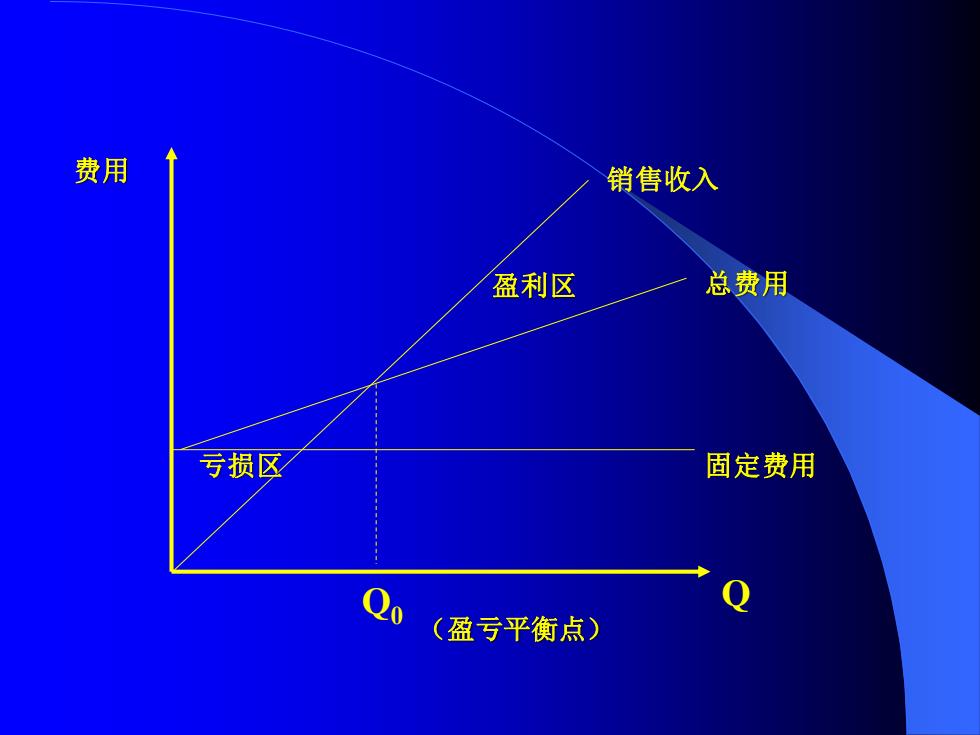

(三)盈亏平衡分析原理

(三)盈亏平衡分析原理

费用 销售收入 盈利区 总费用 亏损区 固定费用 (盈亏平衡点)

费用 销售收入 亏损区 盈利区 总费用 固定费用 Q0 Q (盈亏平衡点)