第二节人寿保险单的设计 一、寿险商品的特征 人寿保险是以人的生命为保险标的,以被保险人的生存或 死亡为给付条件的一种保险。 1、储蓄与保障并重:生存保险:储蓄;死亡保险:保障: 生死合险。 2、契约时间长:因此需求不是很迫切,需要引导。 3、可被替代:社会保险覆盖广,提供年金水平高,则对商 业寿险需求低。 4、需求弹性高:保险价格对寿险需求影响大。 5、寿险商品层次分明

第二节 人寿保险单的设计 一、寿险商品的特征 人寿保险是以人的生命为保险标的,以被保险人的生存或 死亡为给付条件的一种保险。 1、储蓄与保障并重:生存保险:储蓄;死亡保险:保障; 生死合险。 2、契约时间长:因此需求不是很迫切,需要引导。 3、可被替代:社会保险覆盖广,提供年金水平高,则对商 业寿险需求低。 4、需求弹性高:保险价格对寿险需求影响大。 5、寿险商品层次分明

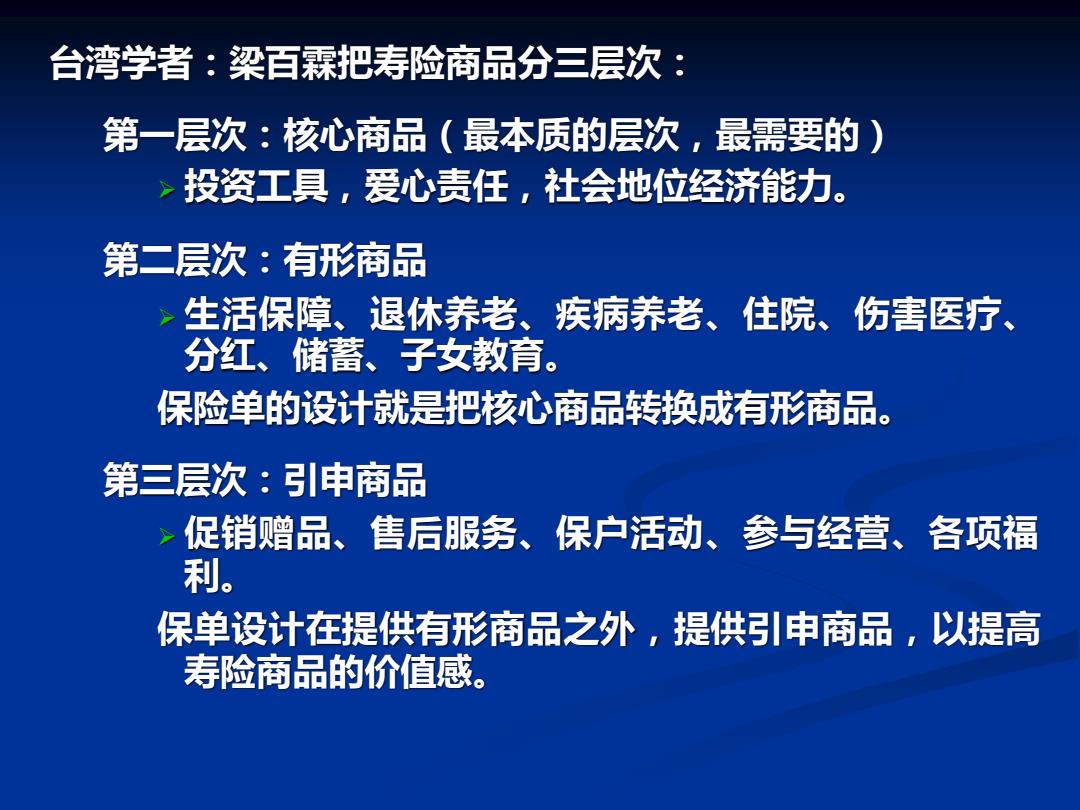

台湾学者:梁百霖把寿险商品分三层次: 第一层次:核心商品(最本质的层次,最需要的) >投资工具,爱心责任,社会地位经济能力。 第二层次:有形商品 生活保障、退休养老、疾病养老、 住院、伤害医疗 分红、储蓄、子女教育。 保险单的设计就是把核心商品转换成有形商品。 第三层次:引申商品 促销赠品、售后服务、保户活动、 参与经营、各项福 利。 保单设计在提供有形商品之外,提供引申商品,以提高 寿险商品的价值感

台湾学者:梁百霖把寿险商品分三层次: 第一层次:核心商品(最本质的层次,最需要的) ➢ 投资工具,爱心责任,社会地位经济能力。 第二层次:有形商品 ➢ 生活保障、退休养老、疾病养老、住院、伤害医疗、 分红、储蓄、子女教育。 保险单的设计就是把核心商品转换成有形商品。 第三层次:引申商品 ➢ 促销赠品、售后服务、保户活动、参与经营、各项福 利。 保单设计在提供有形商品之外,提供引申商品,以提高 寿险商品的价值感

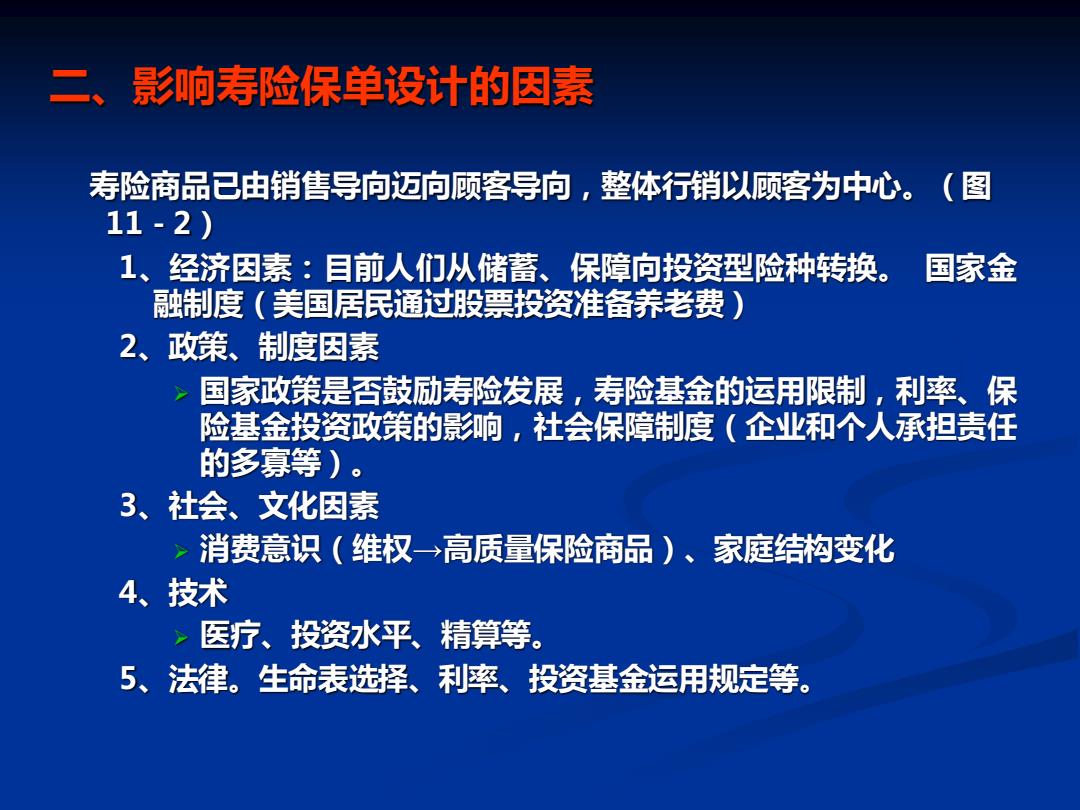

二、影响寿险保单设计的因素 寿险商品已由销售导向迈向顾客导向,整体行销以顾客为中心。(图 11-2) 1、经济因素:目前人们从储蓄、保障向投资型险种转换。 国家金 融制度(美国居民通过股票投资准备养老费)》 2、政策、制度因素 国家政策是否鼓励寿险发展,寿险基金的运用限制,利率、保 险基金投资政策的影响,社会保障制度(企业和个人承担责任 的多寡等)。 3、社会、文化因素 >消费意识(维权→高质量保险商品)、家庭结构变化 4、技术 医疗、投资水平、精算等。 5、法律。生命表选择、 利率、投资基金运用规定等

二、影响寿险保单设计的因素 寿险商品已由销售导向迈向顾客导向,整体行销以顾客为中心。(图 11-2) 1、经济因素:目前人们从储蓄、保障向投资型险种转换。 国家金 融制度(美国居民通过股票投资准备养老费) 2、政策、制度因素 ➢ 国家政策是否鼓励寿险发展,寿险基金的运用限制,利率、保 险基金投资政策的影响,社会保障制度(企业和个人承担责任 的多寡等)。 3、社会、文化因素 ➢ 消费意识(维权→高质量保险商品)、家庭结构变化 4、技术 ➢ 医疗、投资水平、精算等。 5、法律。生命表选择、利率、投资基金运用规定等

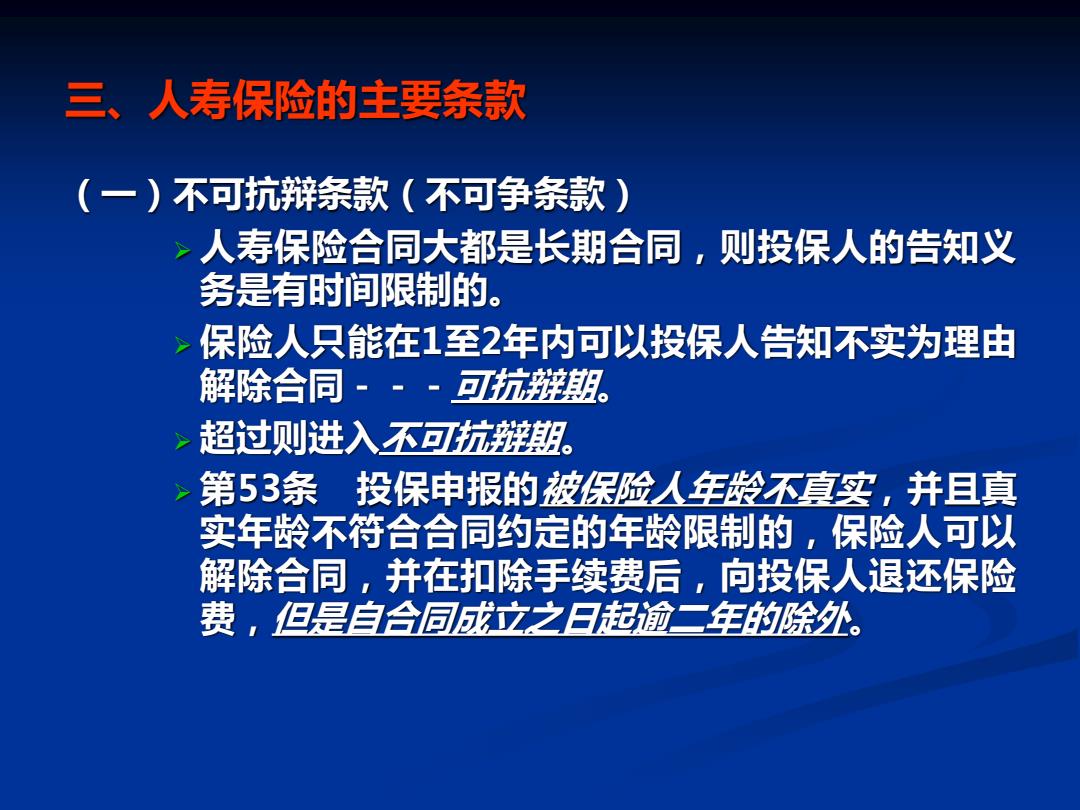

三、人寿保险的主要条款 (一)不可抗辩条款(不可争条款) 人寿保险合同大都是长期合同,则投保人的告知义 务是有时间限制的。 保险人只能在1至2年内可以投保人告知不实为理由 解除合同···可抗辩盟。 超过则进入丕可抗辩盟。 第53条 投保申报的被保险人年龄丕真实,并且真 实年龄不符合合同约定的年龄限制的,保险人可以 解除合同,并在扣除手续费后,向投保人退还保险 费,但是自合同成立之日起逾二年的除处

三、人寿保险的主要条款 (一)不可抗辩条款(不可争条款) ➢ 人寿保险合同大都是长期合同,则投保人的告知义 务是有时间限制的。 ➢ 保险人只能在1至2年内可以投保人告知不实为理由 解除合同---可抗辩期。 ➢ 超过则进入不可抗辩期。 ➢ 第53条 投保申报的被保险人年龄不真实,并且真 实年龄不符合合同约定的年龄限制的,保险人可以 解除合同,并在扣除手续费后,向投保人退还保险 费,但是自合同成立之日起逾二年的除外

各国规定不同 “不可抗争条款”的适用所致纠纷案 【案情介绍】 1993年10月,肖某因患肺气肿无法正常上班,便 办了提前病退手续。1994年4月,保险公司的业务员 到肖某所在工厂的宿舍宣传保险,上门展业。肖某在 得知了有关保险内容后,便要求为自己投保简身险 并当即填写了投保单,保险期限15年,每月保费24元 保额为5000元,起保日期为1994年4月14日,肖某还 在健康询问栏中填写了“健康”字样。此后,肖某一 直按时交纳保险费。1997年9月4日,肖某之子携带被 保险人的死亡证明,到保险公司报案登记,并填写了 出险通知书,要求死亡给付:

各国规定不同: “不可抗争条款”的适用所致纠纷案 【案情介绍】 1993年10月,肖某因患肺气肿无法正常上班,便 办了提前病退手续。1994年4月,保险公司的业务员 到肖某所在工厂的宿舍宣传保险,上门展业。肖某在 得知了有关保险内容后,便要求为自己投保简身险, 并当即填写了投保单,保险期限15年,每月保费24元, 保额为5000元,起保日期为1994年4月14日,肖某还 在健康询问栏中填写了“健康”字样。此后,肖某一 直按时交纳保险费。1997年9月4日,肖某之子携带被 保险人的死亡证明,到保险公司报案登记,并填写了 出险通知书,要求死亡给付