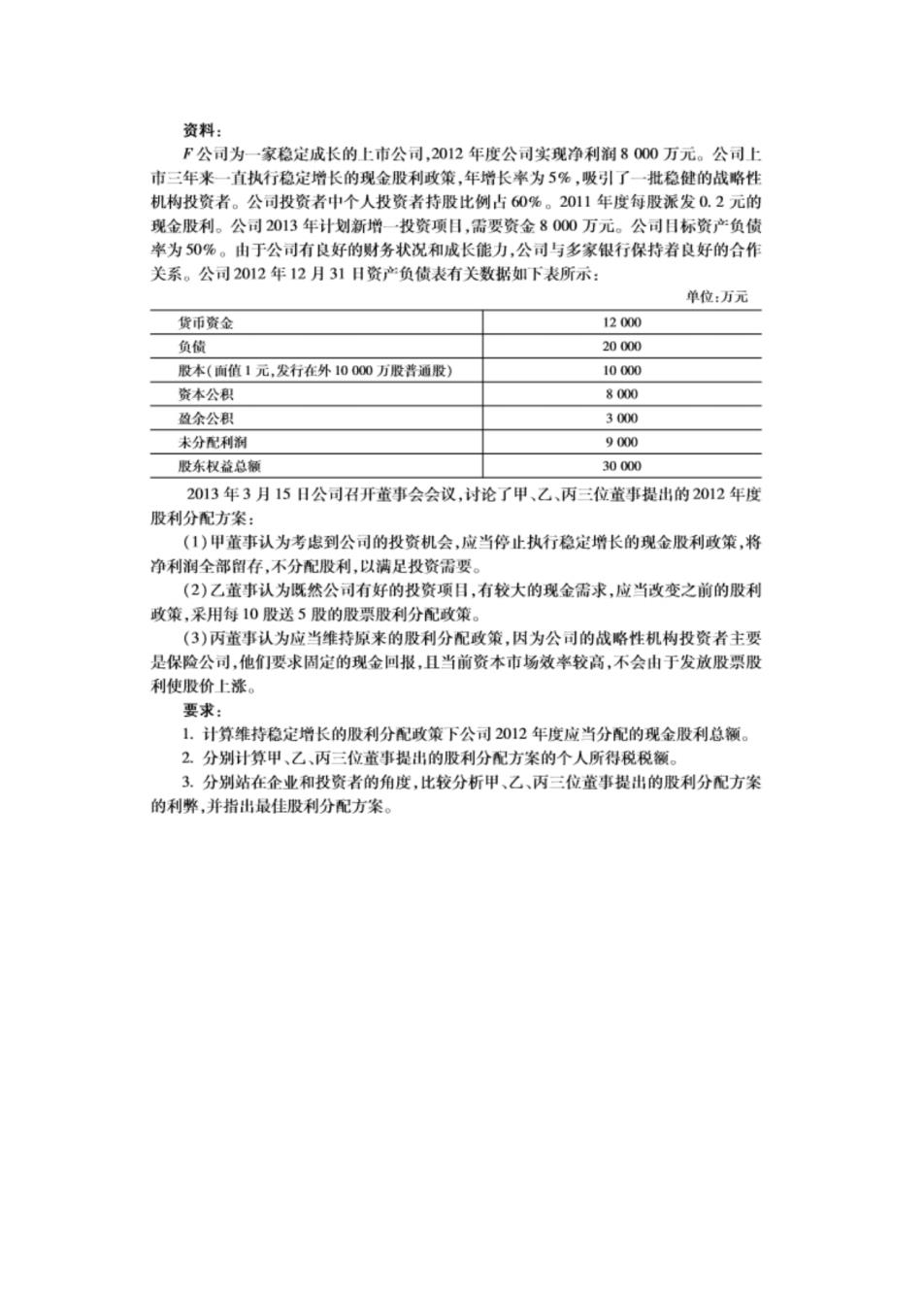

资料: F公司为一家稳定成长的上市公司,2012年度公司实现净利润8000万元。公司上 市三年米一直执行稳定增长的现金股利政策,年增长率为5%,吸引了一批稳健的战略性 机构投资者。公司投资者中个人投资者持股比例占60%。2011年度每股派发0.2元的 现金股利。公司2013年计划新增一投资项日,需要资金8000万元。公司日标资产负债 为50%。由于公司有良好的财务状况和成长能力,公司与多家银行保持着良好的合作 关系。公司2012年12月31日资产负债表有关数据如下表所示 单位:万元 货币资金 12000 伤信 20000 股本(面值1元,发行在外10000万股普道股) 10000 资本公积 8000 盈余公 300 未分配利胸 9000 股东权益总领 30000 2013年3月15日公司召开董事会会议,1讨论了甲、乙、丙三位董事提出的2012年度 股利分配方案 (1)甲董事认为考虑到公司的投资机会,应当停止执行稳定增长的现金股利政策,将 净利润全部留存,不分配股利,以满足投资需要。 (2)乙董事认为既然公司有好的投资项目,有较大的现金需求,应当改变之前的股利 成童,采用每10股送5股的股票股利分配政策 3)丙能事认为应当维持来的利分政管因为公的线略性机投主费 是保险公司,他们 求周定的现金回报,且当前资本市场效*较高,不会由于发放殷票股 利使股价上涤。 要求: 1.计算维持稳定增长的股利分配政策下公司2012年度应当分配的现金股利总额。 2.分别计算甲、乙、丙三位董事提出的股利分尼方案的个人所得税税额。 3.分别站在企业和投资者的角度,比较分析甲、乙、丙三位蓝事提出的股利分配方案 的利弊,并指出最佳股利分配方案

分析与提示: 1.公司2012年度减当分配的现金股利总额=0.2×(1+5%)×10000=2100(万 元) 2.甲董事提出的股利分配方案的个人所得税税额为 乙董事提出的利分配方案下,股东可以获得的股票股利=10000×60%×5/10 3000(万元) 应该纳的个人所得税税领=3000×50×20保=300(万元) 丙董事提出的股利分配方案下,股东可以获得的现金股利为2100×60%=1260(万 元)。 应缴纳的个人所得税税额=1260×20%×50%=126(万元). 3.甲董事提出的股利分配方案。 站在企业的角度,在公司面临较好的投资机会时可以迅速获取所需资金,但不能确保 公司股价的稳定,不利于公司树立良好的形象。站在投资者的角度.甲董事提出的取利分 配方案不利于投资者安排收入与支出 乙指电提出的股利分配方案 站在企业的角度 《1)不需要向股东支付现金,在再投资机会较多的情况下,可以为公司再投资保留所 需资金 (2)可以降低公司股票的市场价格,慨有利于促进股票的交易和流通,又有利于吸引 更多的投资者成为 公可股东,进而使股权更为分液,有效地防止公司被恶意控制。 (3)可以传递公司未来发展前景良好的信息,从面增强投资者的信心,在一定程度上 稳定股票价格。 站在投资者的角度: (1)慨可以获得股利,又可以获得股票价值相对上升的好处。 (2)并且由于股利收入和资木利得税率的差异,如果投资者把股票股利出售,还会给 他带来资本利得纳税上的好处。(注:此问考察的是股票股利的好处) 丙董事提出的服利分配方案 站在企业的角度该方案向市场传递着公司正常发展的信息.有利于树立公司的良好 形象,增强投资者对公司的信心,稳定股票的价格。稳定的股利额有利于吸引那些打算进 行长期投资并对股利有很高依性的股东 ,稳定的吸利有助于投资者安排股利收入和支出 ()题日条件给出20 的净利润为80 万元,投资需求的金额为8000万元,金 业要求的日标资金结构资产负债率为50%“根据条件可以分析得出:净利润中有80O0 50%=4000万元的资金可以用于满足投资需求,剩余的4000万元可以用于发放现金股 利。且通过计算2012年需发放的现金股利为10000×0.2×(1+5孱)=2100万元,所以 企业完全有能力进行现金股利的发放。 (2)题日中给出条件:“由于公司有良好的财务状况和成长能力,公司与多家银行保 持着良好的合作关系”,说明企业有足够的能力等集到投资所需资金。 (3)通过计算丙董事的方案相对于乙董事的方案还可以使得股东少交税 综上,根据现阶段该公司的情况,选择丙董事的方案较为合适

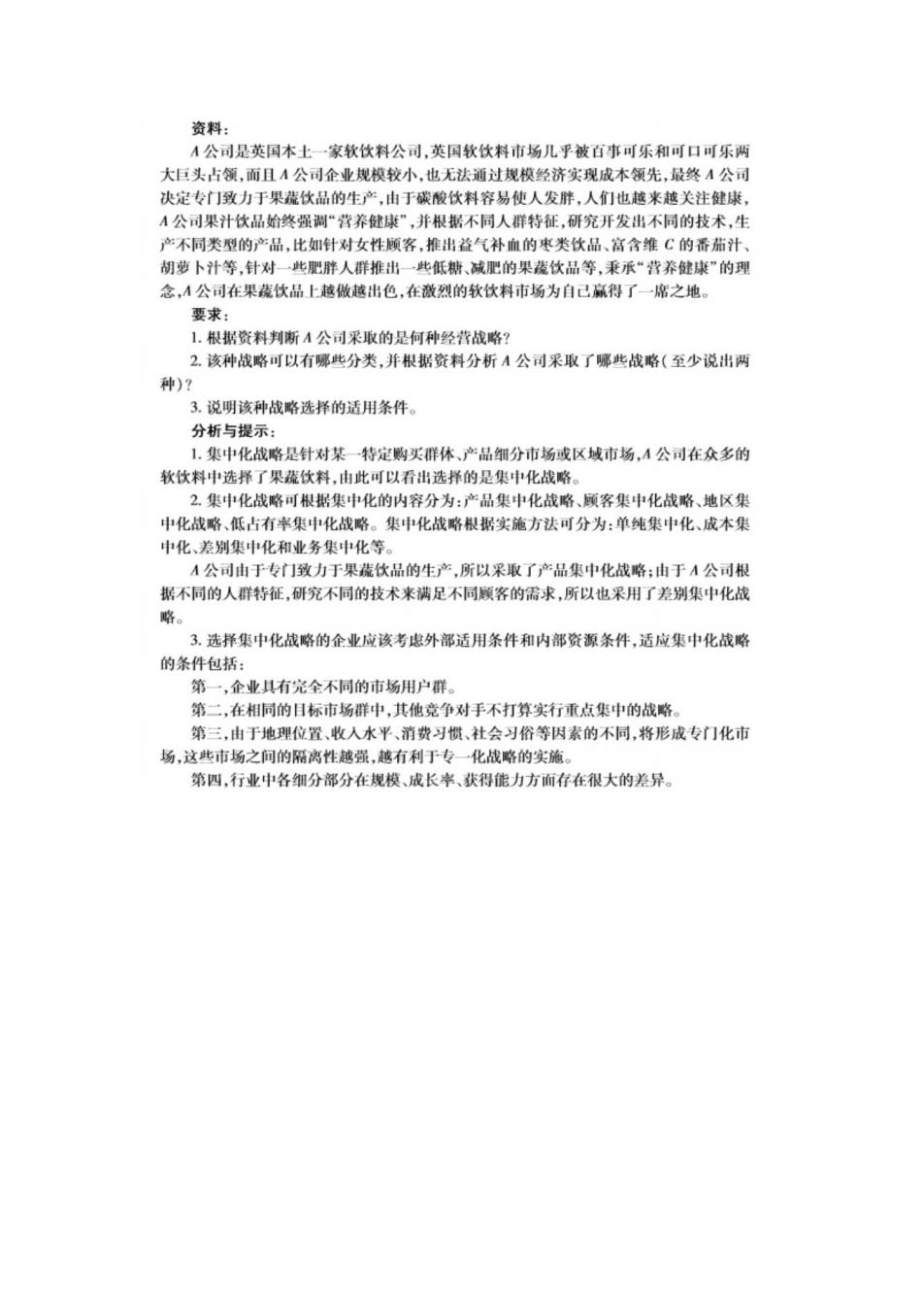

家软饮料公司,英国软饮料市场儿平被百事可界 大巨头占领,面且A公司企业规模较小,也无法通过规模经济实现成本领先 决定专门致力于果饮品的生产,由于碳酸饮料容易使人发胖,人们也越来越关注健 A公司果汁饮品始终强剥“营养健康”,并根据不同人群特征,研究开发出不同的技术,生 产不同类型的产品,比如针对女性顺客,推出登气补血的枣类饮品、富含维C的番茄汁 胡萝卜汁等,针对一一些肥胖人群推出一些低糖、减肥的果饮品等,秉承“营养健康”的理 念,A公司在果蔬伙品上越做越出色,在藏烈的软饮料市场为自已赢得了一席之地。 要求: 1.根据资料判断A公司采取的是何种经营战略? 2.该种战略可以有哪些分类,并根据资料分析A公司采取了哪些战略(至少说出两 种 3.说明该种战略选择的适用条件 分析与提示 1.集中化战略是针对某一特定购买群体、产品细分市场或区域市场,A公司在众多的 软饮料中选择了果强饮料,由此可以看出选择的是集中化战略。 2集中化战略可根据集中化的内容分为:产品集中化战略、顾客集中化战略、地区集 中化战略、低占有率集中化战略。集中化战略根据实施方法可分为:单纯集中化、成本集 巾化、差别集中化和业务集中化等。 A公司由于专门致力于果菠伙品的生产所以采取了品集中化战略:由于A公司积 据不同的人群特征,研究不同的技术来满足不同顾客的需求,所以也采用了差别集中化战 3.选择集中化战略的企业应该考虑外部适用条件和内部资源条件,适应集中化战 的条件包括: 第一,企业具有完全不同的市场用户群 第二,在相同的日标市场群中,其他竞争对手不打算实行重点集中的战略。 第三,由于地理位置、收入水平、消费习惯、社会习俗等因素的不同,将形成专门化市 场,这些市场之间的隔离性越强,越有利于专一一化战略的实施。 第四.行业中各细分部分在规模、成长率、获得作力方面在很大的差异

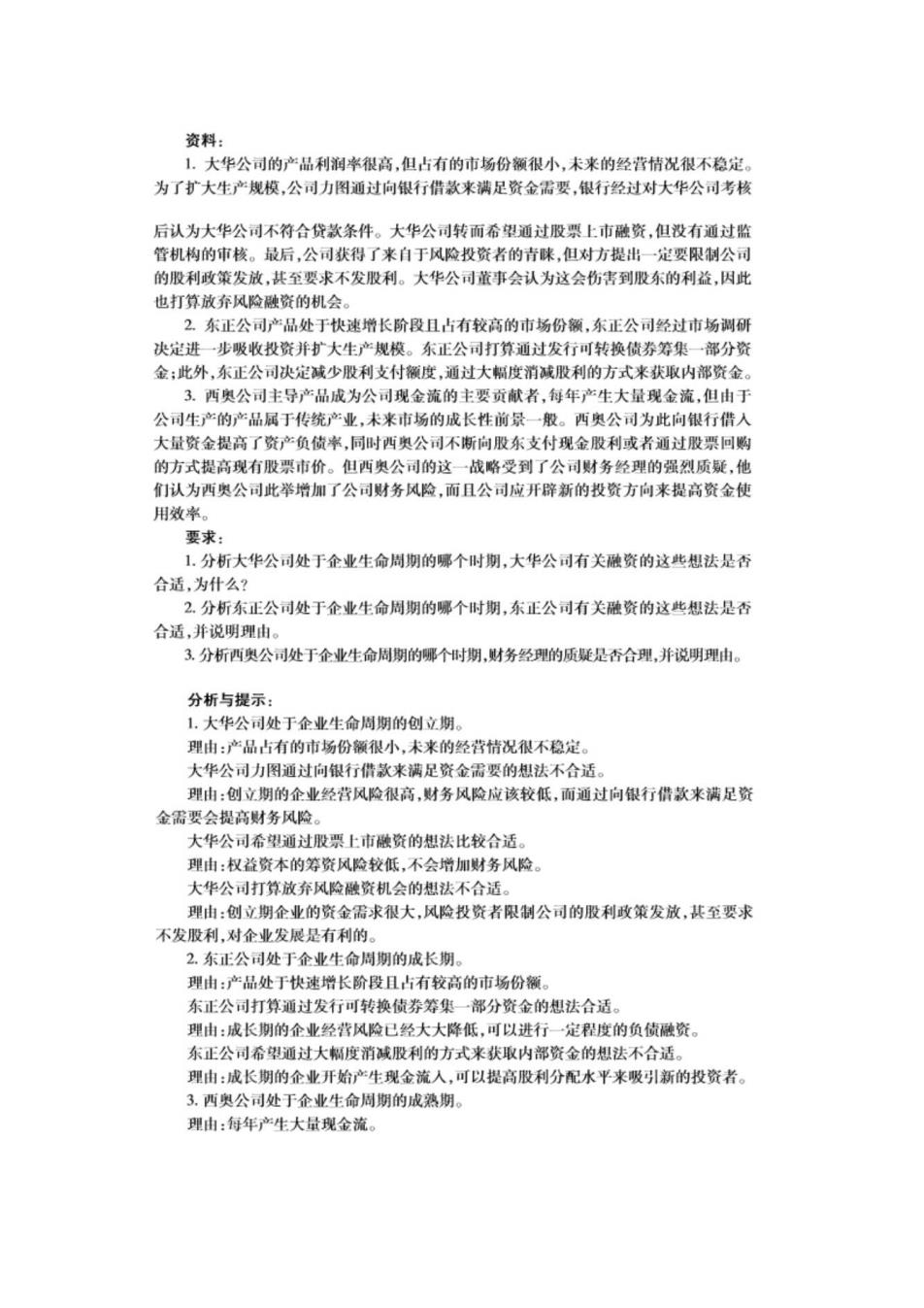

资料 1。大华公司的产品利润率很高,但占有的市场份额很小,未来的经营情况很不稳定 为了扩大生产规模,公司力图通过向银行借款来满足资金需要,银行经过对大华公司考核 后认为大华公司不符合贷款条件。大华公司转而希望通过股票上市融资,但没有通过监 管机构的审核。最后,公司获得了来自于风险投资者的青睐,但对方提出一定要限制公司 的股利政策发放,甚至要求不发股利。大华公司董事会认为这会伤害到股东的利益,因此 也打算放弃风险融资的机会。 2东正公司品处于快谏增长阶段目上有较高的市场份衡.东正公司经过市场调 粉并护大生模 东正公司打算通过发行可转换债券筹集一部分资 金:此外,东正公司决定少利支付 度消减股利的方式来获 内部资 ,西奥公司主导产品成为公司现金流的主要贡献者,每年产生大量现金流,但由丁 公司生产的产品属于传统产业,未来市场的成长性前景一般。西奥公司为此向银行借 大量资金提高了资产负债米,同时西奥公司不断向股东支付现金股利或者通过股票回侧 的方式提高现有股票市价。但西奥公司的这一战略受到了公司财务经理的强烈质疑,他 们认为西奥公司此举增加了公司财务风险,面且公司应开辟新的投资方向来提高资金使 用效率。 要求 1.分析大华公司处于企业生命周期的哪个时期,大华公司有关融资的这些想法是否 合适,为什么 2分析东正公司处于企业生命周期的哪个时期,东正公司有关融资的这些想法是否 合适,并说明理由。 3分析西奥公司处于企业生命周明的娜个时期,财务经现的质疑是否合现,并说明理由。 分析与提示。 1.大华公司处于企业生命周期的创立期。 理由:品有的市场份侧很小,未来的费情况很不稳定 大华公司力图通过向银行借款来满足资金需要的想法不合适 明由:创立 企业经营风险很高,财务 应该较低,面通过向银行借款来满足资 金需要会提商财务风 大华公司希通过股票上市膝资的想法比较合适 理由:权益资木的筹资风险较低,不会增加财务风险 大华公司打算放弃风险做资机会的想法不合适。 理由:创立期企业的资金需求很大,风险投资者限制公司的股利政策发放,其至要求 不发股利.对企业发展是右利的 2东正公司外于企生合的成长 理由 产品处于快速培长阶段且占有较高的市场份 东正公司打算通过发行可转换债券筹集一部分资金的想法合适 理由:成长期的企业经营风险已经大大降低,可以进行一定程度的负债融资。 东正公司希塑通过大幅度消碱股利的方式来获取内部资金的想法不合适。 理由:成长期的企业开始产生现金流人,可以提高股利分配水平来吸引新的投资者。 3.西奥公司处于企业生命周啊的成熟期。 理由:每年产生大量现金流

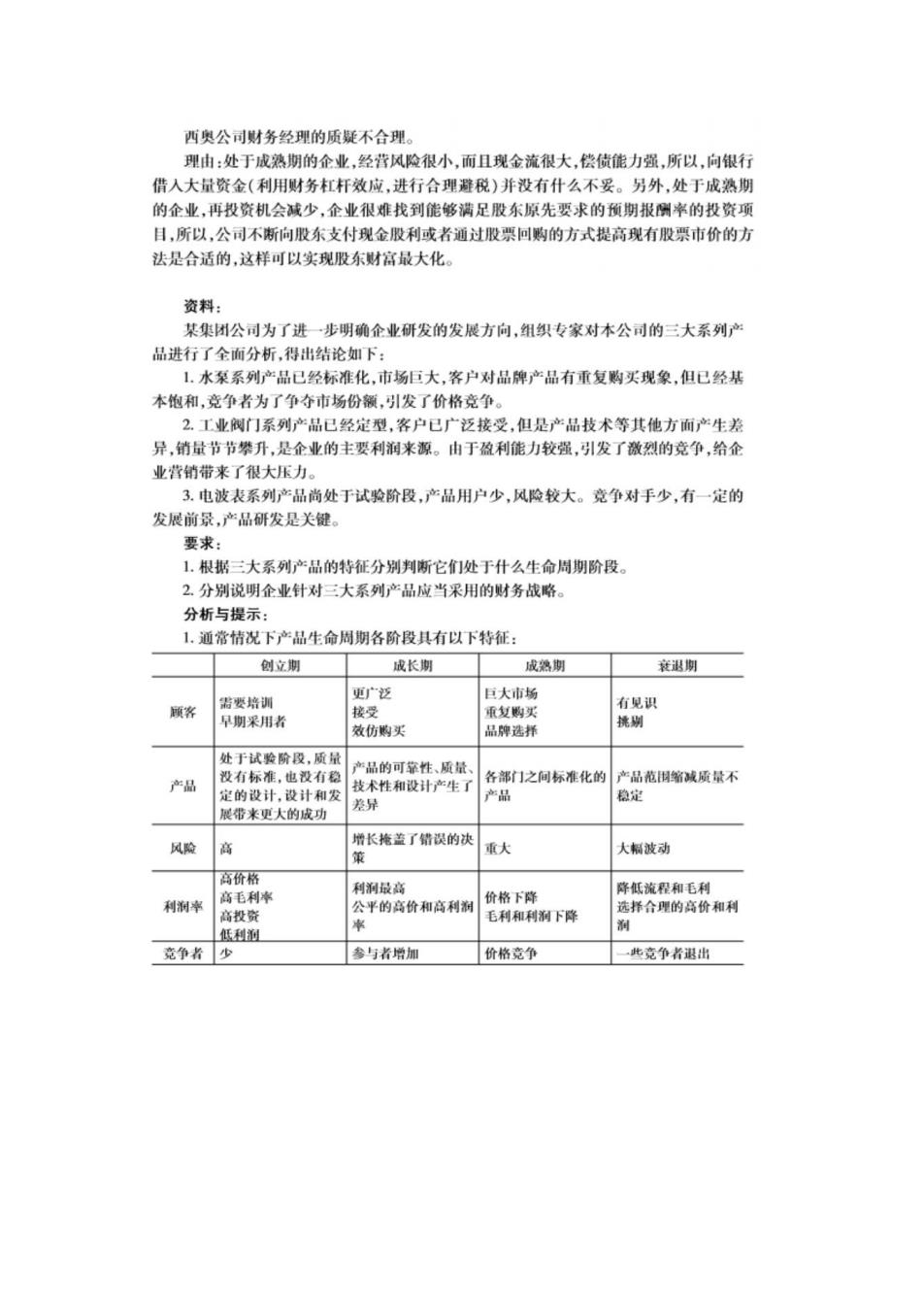

西奥公司财务经现的质疑不合理 理由:处于成熟期的企业,经营风险很小,而且现金流很大,偿债能力强,所以,向银行 借人大量资金(利用财务杠杆效应,进行合理避税)并没有什么不妥。另外,处于成然 的企业,再投资机会减少,企业很雄找到能够满足股东原先要求的预期报倒率的投资项 目,所以,公司不断向股东支付现金股利或者通过股票回购的方式提高现有股票市价的方 达是合话的,这样可以实现股东财富最大化 资料 某集州公司为了 一步明确企业研发的发展方向,组织专家对本公司的三大系列 品进行了全面分析,得出结论如下: 1.水系系列产品已经标准化,市场巨大,客户对品牌产品有重复购买现象,但已经基 本饱和,竞争者为了争夺市场份额,引发了价格竞争。 2.工业阀门系列品已经定型.客户已广泛接受,但是产品技术等其他方面产生差 异,销量节节攀升,是企业的主要利润来复。由于边利能力较强引发了激烈的意角.给金 业营销带来了很大压力 电波表系列 品尚处于试验阶段,产品用户少,风险较大。竞争对手少,有一定的 发展前景,产品研发是关健 要求: 1.根据三大系列产品的特征分别判断它们处于什么生命周阶段 2.分别说明企业针对三大系列产品应当采用的财务战略。 分析与提示: 1.通常情况下产品生命周期各阶段具有以下特征 创立期 成长期 成燃期 更泛 大市好 接 早期采用 重复 有见识 效仿购买 品选料 处于试验阶段,质 产品的可性、质量 产品 不性和设计产生了 产之标准化的 他笔疏爱绿不 爬带来更大的成功 风险 高 长了的决 重人 高价格 利 高毛料 利剂最商 平的高价和高利 摩红流和毛利 个理的高价和利 竞争者少 参与者增加 价格竞争 一些竞作者退出