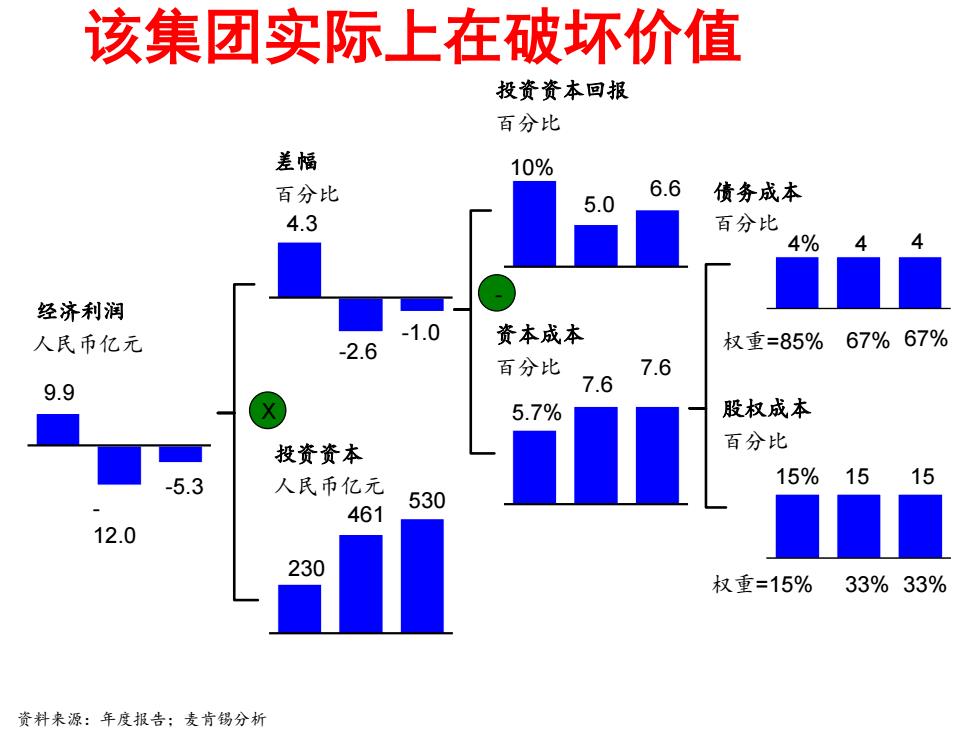

该集团实际上在破坏价值 投资资本回报 百分比 差幅 10% 百分比 6.6 5.0 债务成本 4.3 百分比 4% 经济利润 人民币亿元 资本成本 -2.6 权重=85%67%67% 百分比 7.6 9.9 7.6 5.7% 股权成本 百分比 投资资本 5.3 人民币亿元 15%15 15 530 461 12.0 230 权重=15%33%33% 资料来源:年度报告:麦肯锡分析

该集团实际上在破坏价值 资料来源:年度报告;麦肯锡分析 经济利润 人民币亿元 9.9 - 12.0 -5.3 差幅 百分比 4.3 -2.6 -1.0 投资资本 人民币亿元 230 461 530 投资资本回报 百分比 10% 5.0 6.6 资本成本 百分比 5.7% 7.6 7.6 债务成本 百分比 4% 4 4 权重=85% 67% 67% 权重=15% 33% 33% 股权成本 百分比 15% 15 15 - X

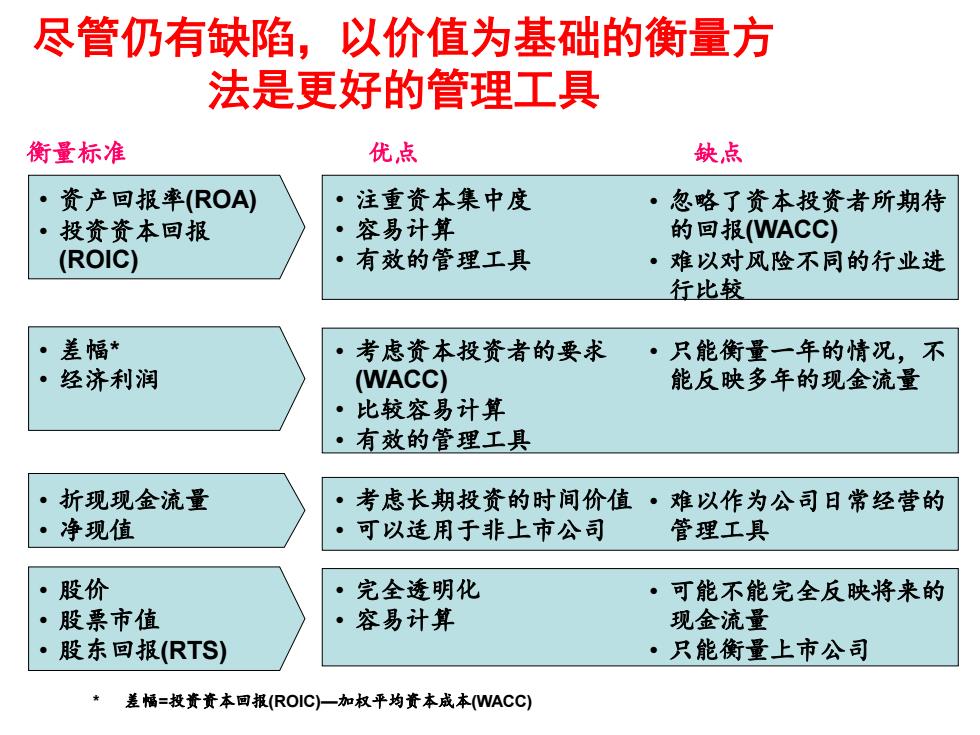

尽管仍有缺陷,以价值为基础的衡量方 法是更好的管理工具 衡量标准 优点 缺点 ·资产回报率(ROA) 注重资本集中度 ·忽略了资本投资者所期待 投资资本回报 容易计算 的回报(WACC) (ROIC) 有效的管理工具 ·难以对风险不同的行业进 行比较 差幅* 考虑资本投资者的要求 ·只能衡量一年的情况,不 经济利润 (WACC) 能反映多年的现金流量 比较容易计算 ·有效的管理工具 折现现金流量 考虑长期投资的时间价值·难以作为公司日常经营的 ·净现值 可以适用于非上市公司 管理工具 ·股价 完全透明化 ·可能不能完全反映将来的 ·股票市值 。 容易计算 现金流量 ·股东回报(RTS) ·只能衡量上市公司 差幅=投资资本回报(ROIC)一加权平均资本成本(WACC)

尽管仍有缺陷,以价值为基础的衡量方 法是更好的管理工具 • 注重资本集中度 • 容易计算 • 有效的管理工具 • 考虑资本投资者的要求 (WACC) • 比较容易计算 • 有效的管理工具 • 考虑长期投资的时间价值 • 可以适用于非上市公司 • 完全透明化 • 容易计算 • 资产回报率(ROA) • 投资资本回报 (ROIC) • 差幅* • 经济利润 • 折现现金流量 • 净现值 • 股价 • 股票市值 • 股东回报(RTS) 衡量标准 优点 缺点 • 忽略了资本投资者所期待 的回报(WACC) • 难以对风险不同的行业进 行比较 • 只能衡量一年的情况,不 能反映多年的现金流量 • 难以作为公司日常经营的 管理工具 • 可能不能完全反映将来的 现金流量 • 只能衡量上市公司 * 差幅=投资资本回报(ROIC)—加权平均资本成本(WACC)

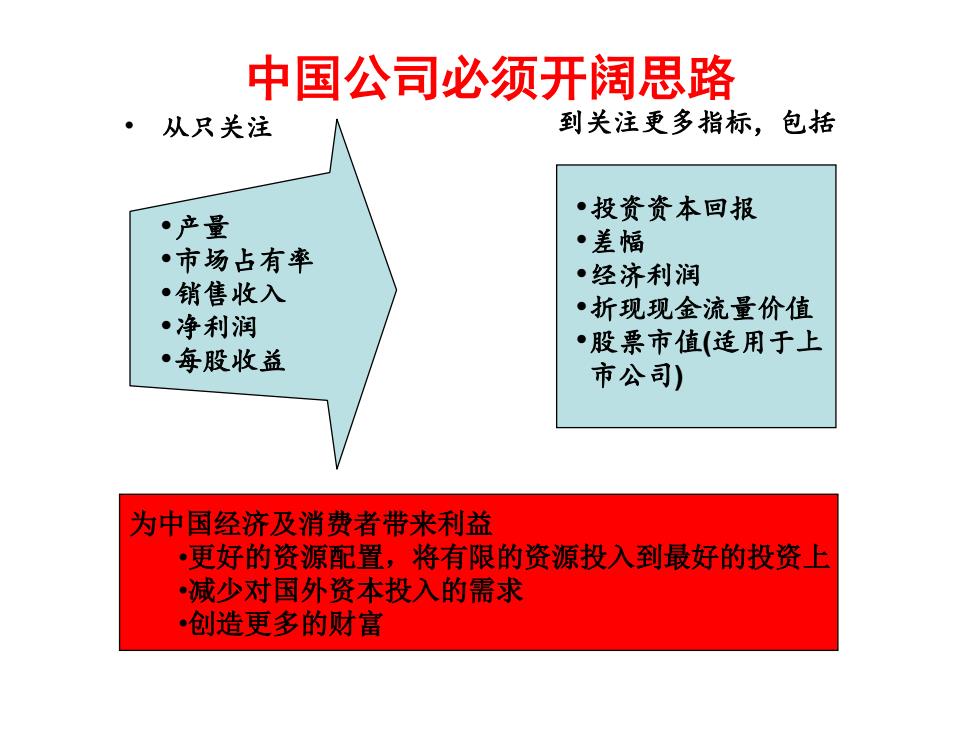

中国公司必须开阔思路 从只关注 到关注更多指标,包括 ·产量 ·投资资本回报 ·差幅 ·市场占有率 ·销售收入 ·经济利润 ·折现现金流量价值 ·净利润 ·每股收益 •股票市值(适用于上 市公司) 为中国经济及消费者带来利益 ·更好的资源配置,将有限的资源投入到最好的投资上 减少对国外资本投入的需求 ·创造更多的财富

中国公司必须开阔思路 • 从只关注 到关注更多指标,包括 •产量 •市场占有率 •销售收入 •净利润 •每股收益 •投资资本回报 •差幅 •经济利润 •折现现金流量价值 •股票市值(适用于上 市公司) 为中国经济及消费者带来利益 •更好的资源配置,将有限的资源投入到最好的投资上 •减少对国外资本投入的需求 •创造更多的财富

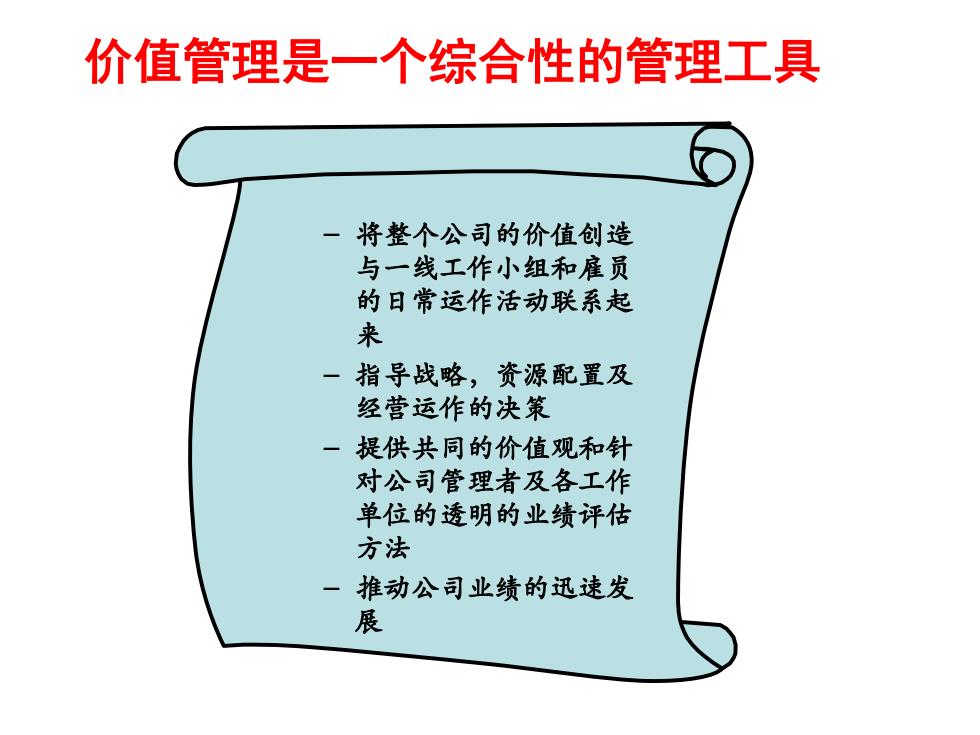

价值管理是一个综合性的管理工具 将整个公司的价值创造 与一线工作小组和雇员 的日常运作活动联系起 来 一指导战略,资源配置及 经营运作的决策 一提供共同的价值观和针 对公司管理者及各工作 单位的透明的业绩评估 方法 推动公司业绩的迅速发 展

价值管理是一个综合性的管理工具 – 将整个公司的价值创造 与一线工作小组和雇员 的日常运作活动联系起 来 – 指导战略,资源配置及 经营运作的决策 – 提供共同的价值观和针 对公司管理者及各工作 单位的透明的业绩评估 方法 – 推动公司业绩的迅速发 展

价值管理可以帮助中国企业平衡增长与 投资资本回报目标 提高投资资本回报 长期现金流量的 平衡 价值管理 最大化 增长

价值管理可以帮助中国企业平衡增长与 投资资本回报目标 长期现金流量的 价值管理 最大化 提高投资资本回报 平衡 + 增长